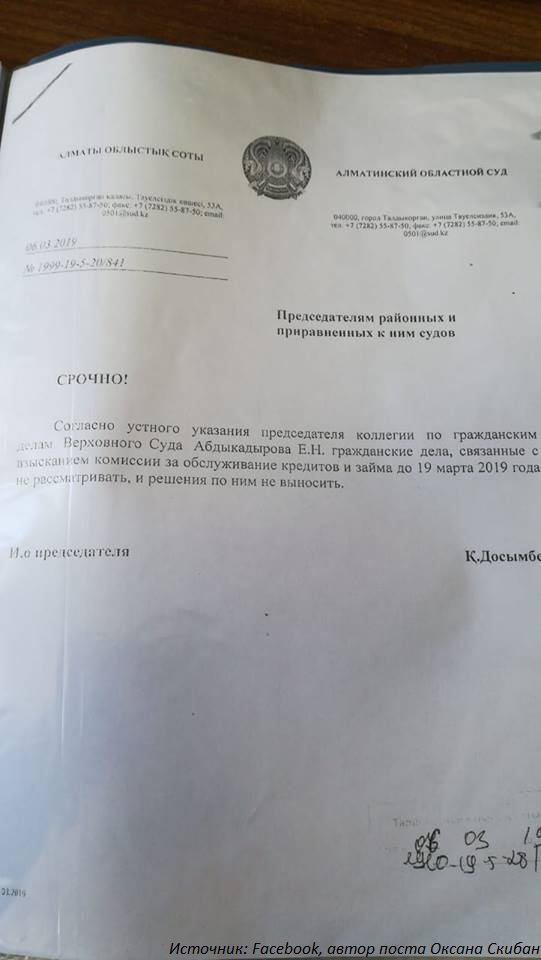

Когда начинает исчисляться срок

Законодательством определены несколько понятий, которые регламентируют исковой период. На практике считается, что отчисление срока начинается с того момента, когда заемщиком были нарушены права по погашению задолженности или истек срок, когда обязательства должны были быть погашены в полном объеме. Но здесь также можно выделить несколько особенностей:

- Одна часть специалистов утверждает, что исчислять срок необходимо с того дня, когда истек срок действия кредитного договора. До этого периода можно взыскать с должника все штрафы, пени и неустойки.

- В некоторых случаях срок исчисляется с даты нарушения заемщиком своих обязательств по договору. В этом случае оплата производится по каждому просроченному взносу.

- Время для взыскания штрафов и платежей определяется отдельно.

Как правило, применяется второй метод, поэтому те, кто не знал о существовании трехлетнего срока, не освобождаются от ответственности.

Правовое обоснование

Законодательством, а именно статьей 196 ГК РФ, установлено, что срок давности по кредитным договорам для физлиц составляет три года. Как же правильно вести отсчет? Многие специалисты спорят между собой. Так, одни полагают, что считать следует по каждому пропуску оплаты. Другие юристы считают, что отсчет стоит начинать с даты окончания действия кредитного договора. Остальные ведут отсчет с дня последней внесенной оплаты по счету. Чтобы разобраться, обратимся за помощью к закону.

В статье 200 ГК РФ сказано, что считать следует с того самого момента, когда сторона, чьи права и интересы были нарушены, узнала об этом нарушении. Как это понимать? Клиенту при выдаче займа выдается также график платежей, где обязательно указывается дата ежемесячного взноса в счет погашения задолженности. Если вдруг вы допустили просрочку, финансовая компания сразу же об этом узнает. Получается, что именно с этого дня необходимо и отсчитывать 3 года. По следующему просроченному платежу дата отсчета будет в тот момент, когда банк узнает о просрочке. Таким образом, получается, что по каждому просроченному ежемесячному платежу срок исковой давности считается отдельно.

Если в претензии идет речь о крупной сумме денежных средств, судебные органы могут пойти навстречу и тем самым увеличить срок давности. Статья 200 ГК РФ разрешает производить расчет срока с момента прекращения обстоятельств. Данное право предоставляется на основании ходатайства кредитора, понесшего финансовые потери.

Как правильно рассчитать?

Исчисление трехлетнего срока производится по определенным правилам. Однако на расчет срока влияют некоторые обстоятельства:

- Например, если должник подал заявку на реструктуризацию своего долга или же на рефинансирование, то отсчет будет производиться заново.

- Отсчет будет производиться с даты последнего контакта должника с банком, например, после последнего внесенного платежа. То есть факт контакта с банком должен быть документально зафиксирован.

- Законодательно определенный срок давности нельзя изменить путем заключения дополнительного соглашения.

- Сдвинуть срок отсчета можно любым пополнением, например внесением платежа по кредиту, несмотря даже на то, что будет зафиксирован длительный перерыв между платежами.

- Передача взыскания долга коллекторам не оказывает влияние на расчет срока.

- Если банк направляет должнику письмо с требованием возврата полной суммы задолженности, официальное письмо способно сдвинуть срок взыскания.

Банковские организации стараются любыми путями вернуть свои деньги, поэтому они могут рассылать письма и прочее, чтобы показать свой контакт с заёмщиком, таким образом, сдвигая сроки претензии.

Доказательством не считаются показания работников банка или других лиц, которые заинтересованы в данной процедуре по взысканию долга. Срок не может быть продлен на основании предоставления записи разговоров по телефону или съемки с видеокамер кредитной организации, где присутствует должник.

Беспричинный визит клиента в отделение банка, который не связан с погашением задолженности или кредитным договором, никаким образом не влияет на сдвиг сроков.

Приостановка и перерыв срока

Существует такое понятие как приостановка срока. Она наступает, если клиент идет на контакт и взаимодействует с банком по вопросу возврата долга. Например, была заключена реструктуризация. Если клиент соглашается с наличием долга, подписывает соответствующие документы, тогда срок обнуляется и будет заново отсчитываться. Существуют некоторые факторы, которые учитывает суд:

- Выплата части долга не означает согласие клиента с задолженностью.

- Разговоры по телефону и присутствие заемщика в отделении банка также не является аргументом для приостановки периода давности.

Перерыв срока возможен при обстоятельствах, не зависящих от клиента, например, при вступлении в наследство (для физических лиц на это дается 6 месяцев). Также сроки прерываются при природных катаклизмах, военных действиях и т.п.

Если у банка отозвана лицензия, то кредитная задолженность передается другому банку, отсчет сроков в этом случае не приостанавливается.

Что происходит по истечении срока давности?

Не стоит думать, что кредитор спишет долги. Банк лишается возможности вернуть деньги при помощи суда, но моральное давление будет продолжаться: письма, рассылки, звонки по всем контактам. Кроме того, долг могут продать коллекторам, которые будут еще настойчивее беспокоить клиента.

В Интернете полно ложной информации об отзыве согласия на обработку персональных данных. Банк все равно может использовать эти сведения. Если клиент запрещает пользоваться своими данными, то прекратятся звонки и письма, но долг все равно останется. Долг все равно может быть перепродан третьим лицам по договору цессии (коллекторам).

Помимо испорченной кредитной истории клиента могут обвинить в мошенничестве и также подать в суд. При наличии долга более 30 000 рублей предусмотрен запрет на выезд за границу.

Может ли банк требовать долг после истечения срока давности?

Если ответчик не подкован юридически, то он может и не знать о существовании каких-либо сроков, и тогда кредитор имеет все шансы вернуть задолженность. Банк вполне может подать иск по прошествии 3 лет, или, опираясь на факты переговоров с клиентом, оспаривать истечение сроков.

Тут все зависит от построения правовой защиты, во-первых, клиент может подать претензию, опираясь на статью 196 ГК, во-вторых, можно подать на апелляцию в суд высшей инстанции. Переговоры не всегда идут в суде, при грамотном составлении досудебной претензии можно прийти к единому соглашению.

Борьба с банками — дело довольно сложное, и ожидать того, что невозврат ссуды обойдется без последствий, довольно легкомысленно. Если кредитор выиграет суд, то, помимо основного долга, он должен будет возместить издержки банка, связанные с направлением иска. С целью возврата средств судебные исполнители изымают имущество и осуществляют арест счетов.

В каких ситуациях невыплата по кредиту становится мошенничеством?

Статья ст. 159 Уголовного Кодекса РФ «Мошенничество» может применяться, если не было внесено ни одного платежа по кредиту. Если же долг погашался хоть частично, то кредитору сложно будет применить такие обвинения. Однако, истец может опираться на то, что ссуда была оформлена намеренно для неуплаты долга, на контакт клиент не шел, предоставил ложные сведения о работе, неверные контакты и т.п. В таком случае нужно готовить основательную доказательную базу, ответчику же нужно готовить документы, свидетельствующие о его финансовой несостоятельности.

Исковая давность по договору займа

Общие юридические вопросы

Общие юридические вопросы

Получить хороший документ у юриста весьма дорого. Потому что отсутствие неточностей труд, требующий умения. В процессе письмо это заменитель характера подписавшегося.

Судья невольно выстраивает ощущения о человеке, что написал собственные причины, читая обращение и его смысл. Это случается очень существеннымв ситуациях, когда результат открывается от внутреннего состояния.

Определяя срок исковой давности по договору займа, необходимо исходить из самого понятия этого срока. Считается, что его отсчет следует вести со дня, когда потерпевшее лицо признало нарушение своих прав (статья 200 ГК РФ).

При этом срок исковой давности может прерываться, например, предъявлением в установленном порядке иска (в нашем случае по взысканию процентов), или же совершением виновным лицом неких действий, связанных с признанием долга.

Заметим, что срок исковой давности после перерыва, вызванного этими причинами, будет отсчитываться заново.

Со стороны заёмщика действия, которые бы приостановили течение срока исковой давности, могут быть следующими:

признание необходимости уплаты процентов по договору займа, выраженное в письменном подтверждении о выплаченных суммах

просьба отсрочки платежа по процентам

Другим словами, подобные действия заемщика позволят ему «обнулить» срок исковой давности. Вместе с тем, если заемщик признал основной долг по договору займа, то данный факт не может прервать срок исковой давности по уплате процентов или неустоек.

Исковая давность в страховых отношениях

Определение момента начала расчета срока исковой давности в отношениях страховых или перестраховочных разными источниками часто преподносится как откровенно противоречивое.

Более того, некоторые судьи берут за основу дату наступления страхового случая, остальные – непосредственно момент принятия решения по требованию страхователя относительно страховой выплаты.

Главное, что следует понимать – страховые гражданско-правовые отношения неразрывно связаны с использованием термина «время» – наиболее важного именно в возникновении данного типа отношений. Именно время оказывает определяющее влияние на исполнение обязательств страховщиками

Именно время оказывает определяющее влияние на исполнение обязательств страховщиками.

В данном случае речь идет о наступлении либо прекращении некоего временного срока, а точнее – события, являющегося юридическим фактом и происходящего независимо от воли человека, но всегда устанавливающего или прекращающего соответствующие права и обязанности каждого участника страховых правоотношений.

Срок исковой давности по налогам для юридических лиц

Вопросом о сроке исковой давности по налогам для юридических лиц часто задаются те, кому предъявлены требования оплатить неуплаченные вовремя налоги, причем с учетом немалых штрафных сумм (пени).

Обратившись к Налоговому кодексу РФ, можно увидеть, что понятия «исковая давность» применительно к уплате налогов в нём нет.

В этом своде документов применяется понятие пресекательного срока взыскания, касающегося самих налоговиков.

В ситуации, когда сотрудники ИФНС не укладываются в отведенные им сроки, то есть не предпринимают никаких действий по взысканию долга с юридического лица, право на это взыскание они утрачивают. Если же после этого налоговая служба попытается восстановить пропущенные сроки через суд, ей будет отказано.

Взыскание денежных средств с поручителя после кончины заемщика

Если физлицо допустило просрочку, взыскание могут направить на поручителя. С гражданином, выступающим в этой роли, подписывается дополнительное соглашение на весь срок действия банковского договора. Поручитель и заемщик имеют обязательства перед организацией, предоставившей потребительский кредит. Финансовая организация может обратить иск против любого из них. Требования к поручителю предъявляются после того, как получатель денежных средств перестает производить кредитные платежи. При этом изменение привычного договора невозможно. Размер переплаты и срок возврата кредита остаются прежними. Если финансовая организация по своему усмотрению изменила хоть одно из этих обстоятельств, поручитель получает право оспорить исполнение обязательств в судебном порядке.

Видео

Если основной получатель денежных средств скончался, а поручитель отсутствует, требования могут быть перенаправлены в адрес наследника. Наследственные дела завершаются только через 6 месяцев. После этого срокалица, получающие имущество, могут обзавестись свидетельством о наследстве.

Если у умершего отсутствует наследство, банк столкнется с убытками. Они списываются на непредвиденные обстоятельства. Если договор предполагал наличие страховки на случай кончины, произвести платеж обязана страховая организация.

Если заемщик умер

Когда основной заемщик игнорирует выплаты по платежам, взыскание денежных средств начинается с поручителя, если таковой имеется. Судебный иск может быть обращен сразу к обоим лицам, поскольку обязательства перед банком есть у каждого из них.

Если заемщик умер, а поручителей по кредиту нет, долговые обязательства возлагаются на наследников. Причем ранее 6 месяцев со дня смерти основного должника предъявлять иски по неуплате незаконно. На весь этот период кредитный договор должен быть заморожен, а начисление пени и штрафов не осуществляется. Как только родственники умершего должника получат наследство, кредитный менеджер начнет с ними работу по возврату задолженностей.

Если умерший не оставил какого-либо наследства, его долг списывается в счет обстоятельств непреодолимой силы. При наличии договора страхования жизни заемщика, банк получит компенсацию от страховой фирмы. При этом требовать возмещения от родственников не законно.