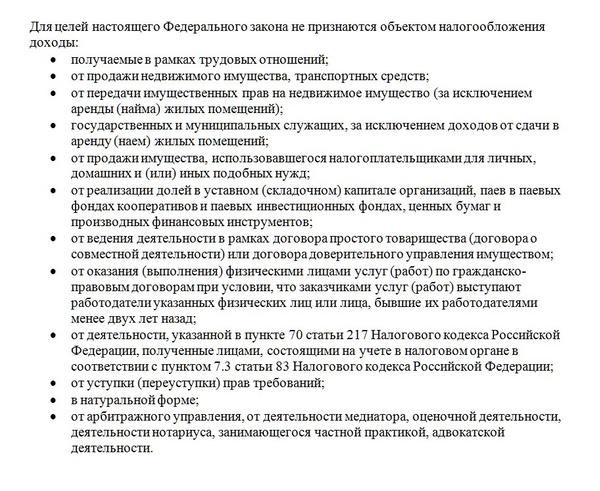

Порядок расчета

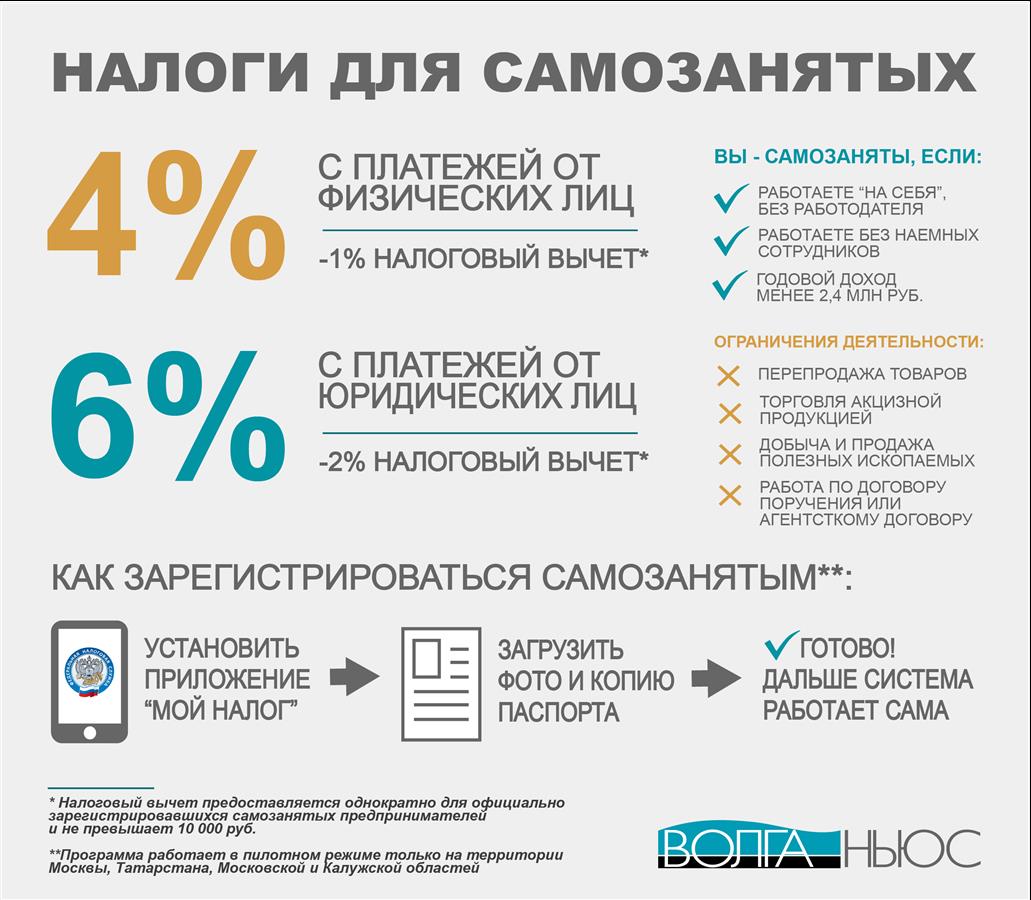

Налогообложение происходит только от дохода. Если прибыль получена от физического лица, налоговая ставка составит 4%, а если от юридического – 6%. К примеру, если за отчетный период получен доход 60 000 рублей, нужно заплатить 2400 и 3600 рублей соответственно.

Расчет отчислений в ФНС высчитывается в специальном приложении «Мой налог». В нем в соответствующем разделе вносится сумма, полученная за расчетный период. Ежемесячно будет приходить уведомление о размере выплат за прошлый месяц. Оплата должна быть произведена не позднее 25-ого числа каждого месяца. При этом, в сумму, которая взимается через приложение, уже включены отчисления в ФОМС

С 2021 года те, кто реализуют продукцию собственного производства или оказывают различного вида услуги, обязаны будут установить контрольно-кассовую технику. А значит, и заплатить кругленькую сумму, а затем платить регулярно за ее эксплуатацию. В этом плане новый налоговый спецрежим, который позволяет использовать только приложение «Мой налог», гораздо выгоднее.

Последние новости

Прежде всего вызывает интерес, когда вступят в силу поправки в закон о самозанятых гражданах, последние новости здесь также исходят от Силуанова. В том же эфире он сказал, что режим будет распространен на дополнительные регионы с начала нового года. Согласно проекта действительно поправки в закон ФЗ-442 с добавлением новых регионов должны вступить в силу с 01.01.2020г.

Кроме того, министр финансов озвучил, что возможно федеральный закон о самозанятых гражданах с 1 января 2020 года виды деятельности для данной категории «предпринимателей» обозначит более конкретно. В настоящее время они в ФЗ-442 не перечислены, указаны только исключения, при которых применение режима запрещено, и общие требования к плательщикам.

Это будет сделано во избежание злоупотреблений со стороны работодателей, ведь некоторые предприятия сейчас нанимают сотрудников в качестве самозанятых и не оплачивают страховые взносы и налоги в полном объеме.

Банковские продукты для самозанятых

Банки оперативно отреагировали на рост числа клиентов, зарегистрированных в качестве самозанятых. Уже на конец 2019 года практически во всех ведущих банках были созданы специальные продукты, заточенные под реальные потребности самозанятых граждан. В частности, в банках появились услуги удобной онлайн-регистрации самозанятых и ведения банковских счетов. Предлагаются новые страховые и кредитные продукты с учетом специфики статуса самозанятого. В 2020 году банки планируют запустить еще ряд сервисов для самозанятых в целях помощи в развитии и удобном функционировании их бизнеса.

Как оплачивать налоги самозанятому

Есть несколько вариантов уплаты налога:

- В приложении «Мой налог», зарегистрировавшись в нем и в нем же оплачивать;

- Через финансовые организации, например, со «Сбербанка Онлайн»;

- Через электронные площадки.

Квитанция на оплату автоматически формируется и направляется в вашем приложении. Квитанция содержит QR-код, чтобы было проще произвести оплату.

Если была какая-то ошибка в уплате налога, то сумму можно откорректировать по письменному заявлению плательщика.

Сумму к оплате насчитывается до 12 числа следующего месяца, оплачивается до 25 числа. Если этот день выпадает на нерабочие дни, это выходные и праздники, то оплатить нужно на последующий рабочий день. Если же оплата не произведена за десять дней, то в мобильном приложении приходит требование от налоговой по оплате, а далее уже применяются меры взыскания с неплательщиков. Чтобы не было таких просрочек и неуплат, лучше установить автоматическое списание налогов, так же через настройки в мобильном приложении.

Реакция россиян

Обычные граждане восприняли новый налог с крайней неприязнью. Большинство людей из категории самозанятых занимаются такими подработками не для развлечения, а потому что иными способами не могут прокормить себя и свою семью. Дополнительные взыскания со стороны государства в данном случае ничем не обоснованы. На фоне внедрения иных налоговых требований, настроение россиян с каждым выступлением чиновников становится всё хуже.

Помимо прочего, неподготовленность властей к подобному эксперименту стала причиной мгновенного возникновения проблем со счетами самозанятых. Уже зафиксированы случаи, когда счета простых граждан были заблокированы по нормам закона о противодействии “отмыванию” средств.

Сравнение ИП и самозанятого

Что лучше – быть самозанятым или ИП? Конечно, однозначного ответа на этот вопрос дать нельзя. Все зависит от того, насколько вы готовы выполнять ограничения налога на профдоход, которые мы перечислили. Кратко повторим, в чем разница между ИП, который не является плательщиком НПД, и самозанятым.

| Самозанятый | ИП |

|---|---|

| Не обязан платить страховые взносы на свое пенсионное страхование | Должен платить взносы на свое страхование (40 874 р.), даже если нет дохода от бизнеса |

| Не применяет кассовый аппарат | В большинстве случаев обязан использовать ККТ |

| Не сдает отчетность | Сдает отчетность по своему режиму |

| Может работать только в рамках налога на профдоход | Может работать на разных системах налогообложения |

| Место деятельности – 23 региона РФ | Место деятельности – вся Россия |

| Не может нанимать работников | Может быть работодателем по трудовому договору |

| Годовой доход ограничен суммой в 2,4 млн рублей | Ограничение годового дохода установлено только на некоторых режимах: 60 млн рублей на ПСН и 150 млн рублей на УСН. |

| Можно заниматься услугами, работами и продажей товаров своего изготовления | Доступны все виды деятельности, кроме некоторых лицензируемых |

Учитывая, что плательщиком налога на профессиональный доход может стать и самозанятый, и ИП, не стоит противопоставлять два этих статуса. Если вы уже зарегистрированы, как индивидуальный предприниматель, не обязательно закрывать ИП. Надо просто перейти на уплату НПД. А при желании вы всегда можете вернуться на другие спецрежимы для индивидуальных предпринимателей (УСН, ЕНВД, ПСН, ЕСХН).

Если же вы выбираете вариант легализации — ИП или самозанятый – то надо оценить особенности своего бизнеса. Для нерегулярной деятельности с небольшими доходами вполне достаточно зарегистрироваться на сайте ФНС без открытия ИП. Кроме того, надо обязательно сделать расчет налогов для вашего конкретного случая. Результаты могут оказаться неожиданными.

Бесплатная консультация по налогам

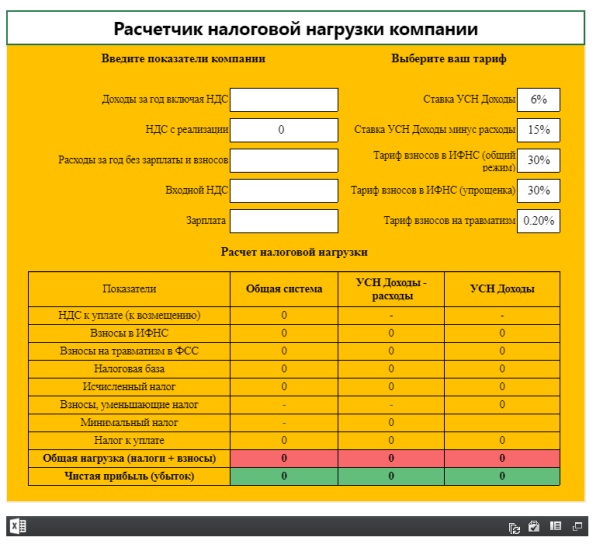

Мы сравнили налоговую нагрузку самозанятого и ИП в 2020 году, которые имеют одинаковый доход и оказывают услуги юридическим лицам. Если ИП выбрал УСН Доходы, то налоговая ставка будет такой же, как и на НПД – 6%. При этом предприниматель должен платить за себя страховые взносы, а самозанятый делает это по желанию.

На первый взгляд кажется, что ИП будет платить в бюджет больше самозанятого, однако это не всегда так. Ведь режим УСН Доходы позволяет уменьшать исчисленный налог на сумму уплаченных взносов. Например, если предприниматель заработал за 2020 год 300 000 рублей, то налог составит (300 000 * 6%) 18 000 рублей. Однако платить налог не придется, потому что он полностью уменьшается за счет обязательных взносов за себя (18 000 – 40 874

До определенного дохода сумма платежей в бюджет будет больше у ИП, чем у самозанятого, но при сумме в 800 000 рублей за год они сравняются.

| Доход за год | НПД 6% | УСН 6% | Взносы ИП | Налог минус взносы | Все платежи ИП |

|---|---|---|---|---|---|

| 300 000 | 18 000 | 18 000 | 40 874 | 40 874 | |

| 500 000 | 30 000 | 30 000 | 42 874 | 42 874 | |

| 800 000 | 48 000 | 48 000 | 45 874 | 2 126 | 48 000 |

| 1 000 000 | 60 000 | 60 000 | 47 874 | 12 126 | 60 000 |

| 1 300 000 | 78 000 | 78 000 | 50 874 | 27 126 | 78 000 |

| 1 500 000 | 90 000 | 90 000 | 52 874 | 37 126 | 90 000 |

| 2 000 000 | 120 000 | 120 000 | 57 874 | 62 126 | 120 000 |

Но при этом ИП формирует для себя пенсионный страховой стаж, а самозанятый – нет. Если же делать расчет для системы, где учитываются не реальные, а потенциальные доходы (ЕНВД и ПСН), то может оказаться, что быть предпринимателем даже выгоднее, чем самозанятым.

Для ИП обязательно открытие расчетного счета. А о том, нужен ли расчетный счет самозанятому , читайте в этой статье.

140 тысяч рублей за выход из налоговой «тени»

Новые меры стимулирования самозанятых граждан к официальной регистрации предлагает российское правительство: 140 тысяч рублей дотации может получить самозанятый гражданин, если встанет на налоговый учёт. Автор инициативы – сенатор от Карелии Андрей Кутепов. Он сообщил, что в Карелии субсидия на новый бизнес предпринимателей может достигать 200 тысяч рублей.

Всего по словам Кутепова это помогло увеличить число официально зарегистрированных предпринимателей на четверть. Однако пока количество самозанятых в отличие от ИП исчисляется всего несколькими тысячами (как указано выше).

Субсидирование самозанятых, если оно будет введено, будет проходить, скорее всего, через местные центры занятости и представительства региональных фондов поддержки малого бизнеса. Вывод бизнеса из тени очень важен в условиях хронического дефицита бюджета ПФР и необходимости пополнения его взносами от работающего населения.

Следующая

НалогиКак узнать сумму налогового вычета

Как оплатить налог самозанятому

Плательщик НПД не занимается самостоятельным определением суммы налога, требуемого к уплате. Формирование расчета происходит в автоматическом порядке через специализированный сервис. Как только самозанятым гражданином будет оформлен чек, сумма поступления сразу же попадает в базу по налогам и сборам.

Ежемесячно по результатам прошлого месяца, не позднее 12 числа, налоговая служба отправляет налогоплательщику уведомление с указанием суммы налога и реквизитов для его оплаты. Для упрощения этой процедуры к приложению привязывается банковская карта в целях автоматического списания.

Запрещенные виды деятельности

Деятельность, недоступная для оформления в качестве самозанятости, разрешена на законодательном уровне при ином налоговом режиме. Запрет действует и при полном соблюдении обязательных критериев при занятости профессиональной деятельностью в пилотных регионах.

Речь идет о ряде предпринимательской занятости, требующей особого контроля со стороны государства. Среди такой деятельности особо выделяют следующие:

- Добыча/реализация полезных ископаемых.

- Адвокатские, нотариальные и оценочные услуги.

- Сдача в аренду коммерческой и/или иной нежилой недвижимости.

- Работа с подакцизными и особо маркируемыми товарами/изделиями.

- Взаимодействие по агентским договорам (за исключением транспортных услуг).

Отдельно стоит заострить внимание на сфере торговли товарами, не требующих акцизов. Эту отрасль государство не контролирует тщательно, но она попадает в перечень запретных видов деятельности при применении режима самозанятости

При этом лично произведенные товары можно реализовывать без каких-либо последствий. Это стоит знать всем производителям домашней выпечки, полуфабрикатов или иных домашних заготовок.

Виды деятельности самозанятых граждан на 2019-2020 годы все еще не обрели единого списочного состава. Такая «работа» должна подчиняться ряду критериев, особенно важным будет факт самостоятельности выполнения профессиональной задачи. Пока процесс запущен в пилотных проектах, но в ближайшее время практика распространится по всем субъектам нашей страны.

Штрафы за нелегальное предпринимательство

Штраф должен заплатить гражданин, который осуществляет самостоятельную деятельность, приносящую ему доход, и не платит при этом налог.

Штраф рассчитывается следующим образом:

- Как сумма, составляющая 20 % от неучтенного налога при первичном нарушении.

- В размере 100 % с суммы неучтенного дохода, если правонарушение совершено повторно в течение последних шести месяцев.

Штрафами за неуплату налогов облагаются:

Лица, сдающие квартиры, комнаты, иное жилье в аренду.

В целом, как анонсировало правительство, не планируется менять условия для самозанятых в ближайшее десятилетие.

Страховые взносы для плательщиков НПД

Анализируя причины, по которым миллионы самозанятых до сих пор не зарегистрировали ИП, налоговики выяснили, что одной из них является необходимость платить страховые взносы. Действительно, для тех, кто имеет нерегулярный доход от оказания услуг или выполнения работ, это значительная сумма — в 2020 году минимум 40 874 рублей.

Причем, платить взносы за себя ИП должен, даже если бизнесом он временно не занимается или прибыль не получает. А если дополнительная деятельность приносит всего 15-20 тысяч рублей в месяц, то отдавать из них 3-3,5 тысячи накладно.

Новое налогообложение самозанятых освобождает их от уплаты страховых взносов, в том числе, индивидуальных предпринимателей, которые перешли на НПД. Однако у этого есть и оборотная сторона – нет взносов, нет и страхового стажа для получения пенсии.

Чтобы иметь право не на социальную, а на страховую пенсию, самозанятые могут платить взносы на пенсионное обеспечение в добровольном порядке. Размер платежей на ОСП такой же, как для индивидуальных предпринимателей, в 2020 году это 32 448 рублей.

А вот в отношении медицинского обслуживания плательщики НПД являются застрахованными лицами, хотя взносы на ОМС отдельно не платят. Дело в том, что часть уплаченного ими налога будет автоматически направляться в бюджет ФФОМС.

Как платят налог самозанятые

Платить налог самозанятые граждане обязаны по следующей схеме:

- открыть счет в банке, который потребуется для перечисления обязательного платежа и получения прибыли от своей деятельности;

- в программу «Мой налог» пользователь заносит данные о продажах, оказании услуг, выполнении работ (полученные от деятельности суммы);

- на основании этой информации приложение в автоматическом режиме формирует электронные чеки;

- налоговый период составляет календарный месяц (расчет платежа осуществляется именно за этот промежуток времени);

- перечисление денежных средств происходит по реквизитам, указанным налоговой инспекцией;

- оплатить можно самостоятельно, обратившись в банк с квитанцией (никаких комиссий не предусмотрено);

- произвести платеж можно и в автоматическом режиме, введя данные дебетовой карты любого банка.

Оформлять налоговую декларацию, составлять какие-либо отчетные документы, вести бухгалтерский учет самозанятые граждане не обязаны. За несвоевременную оплату или неуплату обязательного платежа предусмотрены штрафные санкции. Чтобы избежать денежных потерь, необходимо отражать все свои доходы, оформлять отчетные чеки, ежемесячно уплачивать налог не позднее 25 числа. Информация о сумме платежа формируется в автоматическом режиме до 12-го числа следующего месяца.

Если самозанятый гражданин оказывает услуги, выполняет работы или реализует товары физическим лицам, то он обязан делать отчисления в размере 4%. Когда речь идет о сотрудничестве с предприятиями и/или индивидуальными предпринимателями, то ставка налога 6%.

Самозанятые

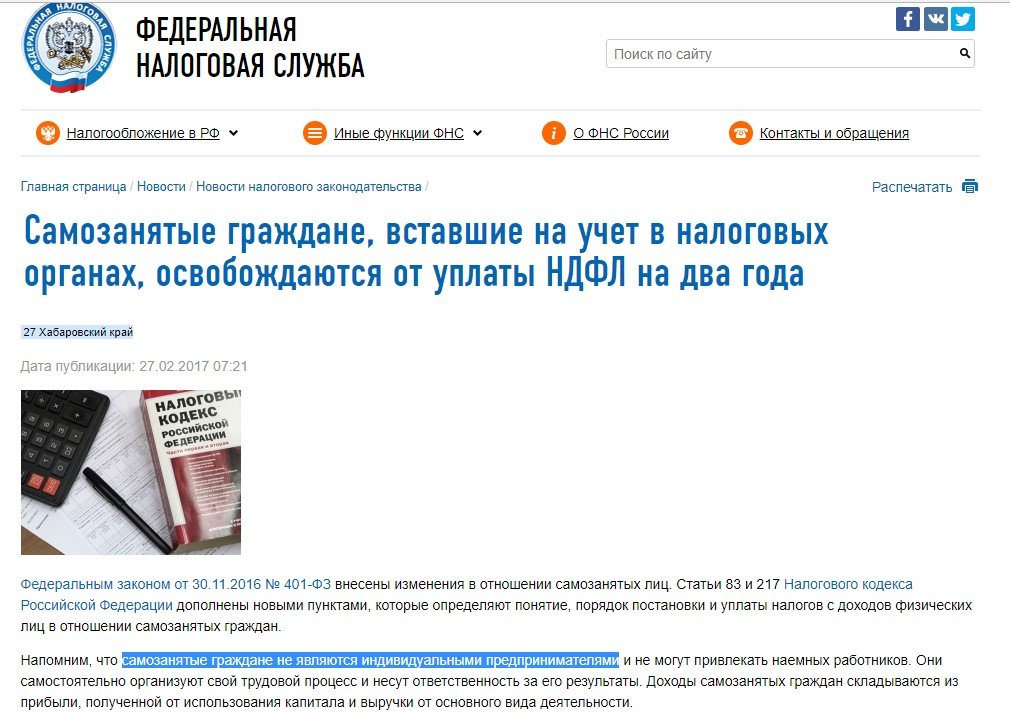

Налог на доход самозанятых граждан введен с 1 января 2019 года и начинает работу в тестовом режиме.

Законопроект и сопроводительные документы можно найти и скачать на официальном сайте Госдумы:

Категорию самозанятых представляют люди, работающие на себя без найма работников. Налог на их доход введен в тестовом режиме в нескольких регионах в России.

Любая сумма до 200 000 рублей в месяц (до 2,4 млн в год), полученная в результате деятельности самозанятого человека, является налогооблагаемой.

Налог на самозанятых граждан позволяет осуществлять деятельность с учетом производительности ручного труда одним человеком. Превышение границ указанных сумм означает автоматический перевод в правовое поле и статус индивидуального предпринимателя (ИП). Или патентную систему налогообложения территориальной службой налоговых органов.

Кратко о налогах для самозанятых

В результате человек имеет другой статус, а налоговая служба доначисляет налоги исходя из нового статуса гражданина. Чтобы вернуться к прежнему режиму, необходимо подать соответствующее заявление в период следующего отчетного года в течение 20 календарных дней.

В свою очередь, и предприниматель, работающий один (без найма сотрудников), имеет право переквалифицироваться в статус самозанятого. В этом случае экономия на обязательных взносах в бюджет государства составит не менее 30 000 рублей.

Подписаны такие поправки президентом В. В. Путиным.

По обновленному законодательству закрыть ИП можно в течение дня. После этого осуществляется переход на налоговый режим самозанятых граждан.

Таким образом, происходит легализация бизнеса с небольшим доходом.

Следует учитывать, что не все виды деятельности могут осуществляться в статусе самозанятых. Не относятся к самозанятым следующие лица:

- Перепродающие готовые товары.

- Занимающиеся перепродажей имущественных прав.

- Продающие товары, требующие акцизной маркировки.

- Занятые в добыче, обработке полезных ископаемых.

- Использующие один из режимов налогообложения.

- Уже оплачивающие 13 % НДФЛ.

- Заключающие договора в процессе работы: агентский, договор комиссии, или посреднический, трудовой.

Налог, которым облагается эта категория людей, называется налог на профессиональный доход (НПД).

Не облагается налогом деятельность следующих людей:

- Нянь.

- Репетиторов.

- Уборщиков.

Для людей, осуществляющих эти виды деятельности, предусмотрены так называемые налоговые каникулы.

По сути, такой режим позволяет работать как индивидуальному предпринимателю, так и как физическому лицу.

Узнайте все самое важное о налогах для самозанятых граждан в видео

Интересные факты о налоге для самозанятых

Основное преимущество регистрации в качестве самозанятого – это легализация полученного дохода

С учетом того, что в последнее время налоговики заметно активизировались, данная предосторожность позволит россиянам избежать множества проблем

Но все же важно учесть последствия (зачастую – негативные), а также особенности статуса самозанятого работника:

- отсутствие обязательств по уплате страховых взносов. С одной стороны, многие ИП недовольны необходимостью каждый год отдавать несколько десятков тысяч рублей в фонды РФ – особенно это касается предпринимателей, не имеющих наемных работников и ведущих деятельность время от времени. Однако оборотная сторона медали такова: освобождение от уплаты взносов подразумевает возникновение проблем с пенсией в дальнейшем. В то же время, самозанятый россиянин может воспользоваться вариантом добровольных перечислений;

- пока гражданин имеет статус самозанятого, это время не учитывается в его трудовом стаже. Многие считают это существенным недостатком, ведь от данного показателя зависит будущее пенсионное обеспечение россиян;

- при обнаружении факта игнорирования обязательств по внесению налога пользователь штрафуется на сумму в размере 20% от полученной выручки. При повторном нарушении, выявленном в течение полугода с момента первой “осечки”, величина взыскания повышается до 100%;

- все взаимодействие с налоговиками, будь то: информирование о доходах, подача запроса на присвоение статуса, направление заявки о снятии с учета и т.п. – осуществляется при помощи специального приложения «Мой налог» (предусмотрена как мобильная версия, так и для стационарных устройств). Также с помощью данного сервиса формируются чеки, которые используются для проведения расчетных действий с участниками сделки;

- самозанятый россиянин одновременно может быть и ИП, и наемным работником, так как закон не воспрещает гражданам заниматься иной деятельностью, помимо основной (за некоторыми исключениями). Однако условия режима НПД будут применяться исключительно к тем доходам, которые получены в результате совершения сделки, не связанной с главной работой;

- самозанятый гражданин не может рассчитывать на социальные гарантии, предусмотренные трудовым кодексом (оплата больничного и командировочных, выделение средств из бюджета для лиц, получивших травму в результате профессиональной деятельности, и т.д.)

Иначе говоря, гражданин с таким статусом за отчисления в размере 4-6% от своего дохода получает лишь возможность легализовать полученные средства. Ведь инструменты социальной поддержки, пенсионное обеспечение и иные гарантии для работников – всё это становится недоступным для самозанятого.

Налог для самозанятых граждан — вся суть

Налогом для самозанятых называют налогообложение на деятельность специалистов, у которых нет работодателя и работы по договору. Можно официально оформиться и оплачивать один доход, исключив неприятности с налоговой службой в дальнейшем. Какие же виды деятельности подходят под такую систему?

К ним относятся:

- Сдача жилья в наем;

- Перевозка грузов или пассажиров;

- Видео и фото съемка;

- Проведение различных мероприятий;

- Строительные и ремонтные работы;

- Продажа той продукции, которую произвели сами;

- Оказание каких-либо косметических, парикмахерских услуг;

- Ведение бухгалтерии;

- Юридические консультации;

- Удаленная интернет-работа;

- Дизайнерские услуги;

- Программирование.

Так же на эту систему могут переоформится те, кто работает как ИП, но для них большая нагрузка и ее хотелось бы облегчить. Ведь это не еще одно налогообложение на уже оплачиваемые доходы, а специальный налоговый режим, с маленькой процентной ставкой, которым можно пользоваться и оплачивать только его.

Плюсы перехода на налог для самозанятых

Самое большое удобство заключается в том, что:

- Не надо ходить в налоговую, простаивая в очередях и теряя свое время;

- Не надо заполнять никаких деклараций и документов;

- Не нужна онлайн-касса;

- Никаких отчетов и расчетов;

- Предоставляется вычет на уплаченные налоги, но так как процент налога меньше, то и вычет уменьшается, при оплате 4% снижается до 3%, при ставке 6% снижается до 4%. Правда максимальная выплата будет не более 10 000 рублей;

- В приложении можно без проблем получить справку о постановке на учет;

- В приложении можно получить справку о доходах.

Взвешивая все плюсы и минусы можно понять, что новый налоговый режим самый удобный и недорогой, из всех имеющихся на сегодняшний день. Он очень простой для регистрации, оформления и отчетности. Так же создали возможность, чтобы вывести из тени людей, которые работают на себя, что-то производят, или оказывают какие-то услуги, скрывая свои небольшие доходы, потому что им тяжело оплачивать ставку общего налога.

Так же новый налог поможет в поддержке малых предпринимателей, у которых и так низкий доход. Ведь именно такие малые предприниматели занимаются производством и очень важны для государства. И это еще одна программа рассчитанная на их поддержку.

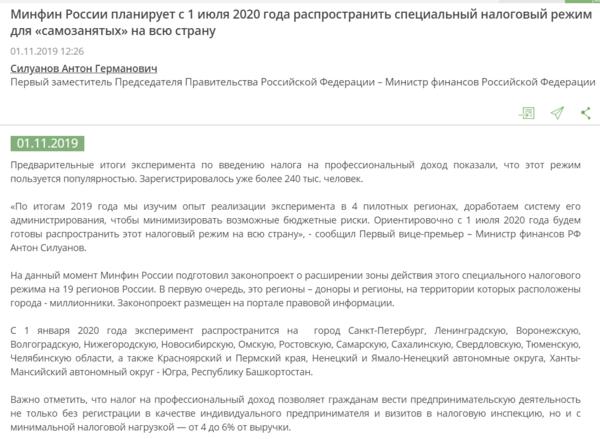

Новые регионы для самозанятых в 2020 году

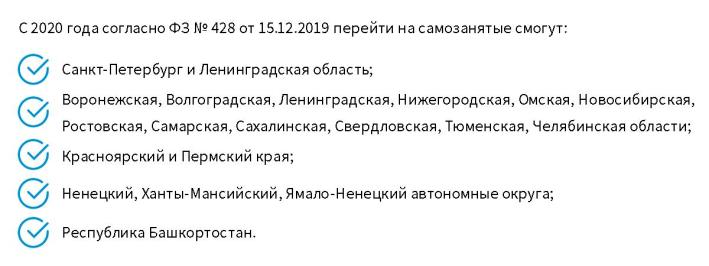

Согласно последним изменениям в Федеральный закон от 27 ноября 2018 года № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима с 1 января 2020 года спецрежим для самозанятых распространят еще на 19 субъектов РФ. Это (Закон от 15.12.2019 № 428-ФЗ):

- Санкт-Петербург;

- Воронежская, Волгоградская, Ленинградская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Сахалинская, Свердловская, Тюменская, Челябинская области;

- Красноярский и Пермский края;

- Ненецкий, Ханты-Мансийский (Югра), Ямало-Ненецкий автономные округа;

- Башкортостан.

ИМЕЙТЕ В ВИДУ

Также этот ФЗ разрешил применять спецрежим для самозанятых репетиторам и помощникам по хозяйству.

Почему же именно были выбраны именно эти регионы? Дело в то, что они высокообеспеченные, так называемые регионы-доноры для федерального бюджета (перечисляют в него большее, чем получают).

Таким образом, с 01.01.2020 в эксперимент с самозанятыми войдут не все регионы России.

Известно, что стать самозанятым по всей России в 2020 году можно будет со II полугодия 2020 года. А именно – с 1 июля. Президент Владимир Путин поддержал этот подход.

Напомним, что режим НПД вправе применять физические лица, в том числе ИП, местом ведения деятельности которых – территория любого из регионов, включенных в эксперимент, при условии соблюдения ограничений, предусмотренных НК РФ.

В конце ноября 2019 г. ФНС разъяснила (согласовано с Минфином), что можно быть самозанятыми при продаже товаров (работ, услуг) дистанционно, т. е. через Интернет и т. п.

Дело в том, что нормы закона № 422-ФЗ не содержат определения места ведения деятельности, осуществляемой дистанционно. Поэтому до внесения изменений в этот закон налогоплательщик может определять его по выбору: либо по месту своего нахождения, либо по месту нахождения покупателя или заказчика.

Кто такие самозанятые граждане и чем они отличаются?

Самозанятый гражданин – это человек, выполняющий работу или производящий товары без привлечения других людей. Они легально работают, платят налоги, но должны соблюдать ограничения по видам деятельности, оборотам. Статус самозанятого человек получает после государственной регистрации.

Под термин «самозанятые» попадают сразу 2 категории лиц: домашний персонал и плательщики НПД (самозанятые граждане). Введение категории домашнего персонала было первой попыткой «вывести из тени» тех, кто работает сам на себя. В нее попадали репетиторы, няни, лица, оказывающие услуги по присмотру за больными и/или пожилыми людьми, а также уборке помещения. Они полностью освобождались от налогов до конца 2019 года. За все время проведения эксперимента участвовать в нем захотело чуть больше 2.5 тыс. человек, и он фактически сворачивается.

Значительно больше самозанятых – плательщиков НПД. Именно их имеют ввиду, когда говорят о самозанятости. Они имеют ряд существенных отличий:

- Могут одновременно работать по найму и «на себя».

- Сами платят за себя налог.

- Могут работать как с физ. лицами, так и с организациями, ИП.

- Имеют право совмещать статус плательщика НПД и ИП.

При этом самозанятые в отличие от ИП на УСН, ОСН и т. д. не имеют обязанности платить взносы, даже если они не ведут деятельности. Налоги платятся только с дохода, если человек сам не заключил дополнительные соглашения с ПФР.

Что дает статус самозанятого гражданина?

Главное, что дает статус самозанятого лица – это работа «в белую». Не надо прятаться и опасаться штрафов за незаконную предпринимательскую деятельность, доначисления налогов и т. д. Дополнительно статус дает еще ряд возможностей:

- Легче работать с ИП и юридическими лицами. Они спокойно могут принять чеки от налогоплательщика НПД к расходам, не обязаны в отношении него выступать налоговым агентом. Это позволяет самозанятому лицу расширить клиентскую базу и получить дополнительный доход.

- Официально подтвержденный доход. Он может пригодиться при обращении за кредитом и в некоторых других случаях.

- Возможность применения НПД индивидуальными предпринимателями. Это позволяет самозанятому, например, без лишних проблем принимать оплату картами (эквайринг).

Обязательно ли открывать расчетный счет самозанятому гражданину?

Государство постаралось создать максимально лояльные условия для самозанятых граждан. Они самостоятельно выбирают, какими способами будут принимать деньги от своих клиентов:

- на карту, карточный или другой счет физического лица;

- наличными;

- на электронные кошельки;

- на расчетный счет (при наличии статуса ИП).

Открыть расчетный счет полезно, если планируется работать в основном с организациями по безналичному расчету или необходимо наладить прием платежей от клиентов по картам через терминал, сайт. Для этого надо получить также статус ИП. Впрочем, это тоже несложно, а условия специального налогового режима будут полностью сохранены.

Налоговые ставки для самозанятых

Ставки нового налога зависят от того, кто оплатил услуги или товары самозанятого:

- 4% при расчетах с физлицами;

- 6% при расчетах с ИП и организациями.

Налогом облагается вся полученная выручка, без учета расходов, даже если они обоснованы. Однако для снижения налоговой нагрузки предусмотрен разовый вычет на сумму в 10 000 рублей. Расскажем, как он применяется.

Если вы работаете только с физическими лицами, то пока вычет не будет исчерпан, налог взимается по ставке 3%. Например, за 2020 год получен доход от клиентов-физлиц на сумму в 900 000 рублей. Ставка вычета равна 1% (из расчета 4% минус 3%). Налог с этого дохода составит (900 000 * 3%) 27 000 рублей, а сумма вычета – 9 000 рублей. т.е. близка к максимальному размеру (10 000 рублей). Получается, что в запасе остается вычет в размере 1 000 рублей, который вы можете использовать в следующем году.

Если же ваши клиенты – организации или ИП, то вместо 6% вы платите только 4%, пока экономия на налоге не достигнет 10 000 рублей. Легко подсчитать, что это произойдет при доходе в 500 000 рублей. После этого налог уже взимается по обычным ставкам 4% или 6% без каких-либо льгот. Законом гарантируется, что ставки не будут увеличиваться, как минимум, 10 лет с начала действия нового режима.