Порядок погашения кредита

Ежемесячное списание происходит строго по графику с учетом выходных и праздничных дней равными частями. Во избежание штрафных санкций со стороны Сбербанка следует своевременно позаботиться о пополнении баланса. Списание по кредиту повторяется несколько раз в течение дня. Если перечислений не будет хватать, то на телефон придет смс-оповещение о проблеме.

Чтобы не бояться пропустить расчетный день, лучше настроить операцию по своевременному автоматическому начислению:

- Оформить дополнительное соглашение о перечислении платежа с текущего счета для погашения кредита.

- Составить письменное поручение осуществлять в пакете с контрактом пополнение средств на счёт кредита с карты.

- Оформить через бухгалтерию предприятия постоянное поручение о ежемесячном перечислении части зарплаты на указанный счёт.

Кроме автоматизированных способов можно прийти в Сбербанк и оплатить взнос лично через кассу.

Частичное

Возможность частично-досрочно сократить долг считается отличным бонусом, так как внесение налички сверх фиксированного платежа уменьшает величину последующих проплат. Если появились свободные финансы, которые вносятся за кредит, стоит посетить офис Сбербанка и написать заявление по форме в двух экземплярах, указав, сколько переводится, откуда, когда.

Каждый раз при внеплановом уменьшении кредита корректируется действующий график платежей. Мало кто знает, что при пересчете учитывается как аннуитетный платёж, так и срок окончания сделки. Второй вариант более выгоден, если учесть, что иногда дата прекращения обязательств сокращается почти на год.

Полное досрочное

Если заемщик готов полностью погасить остаток долга, он обращается в любой филиал Сбербанка с соответствующим заявлением, где указывает окончательную сумму и счет для перечисления. Повторно работники отделения в известность не ставятся. Если на балансе имеются средства, то датой осуществления досрочного погашения кредита будет считаться указываемая ближайшая дата списания.

Уплата процентов берется по факту, комиссия за досрочный возврат не начисляется. Те, кому удобнее общаться через личный интернет-кабинет, предпочитают осуществлять эту операцию через систему виртуального обслуживания Сбербанк-онлайн.

Через два дня после выплаты кредита приходит смс-сообщение о начале процедуры отмены обременения, которая занимает по регламенту учреждения до месяца. Этапы делопроизводства отслеживаются через личный кабинет, вопросы задаются сотруднику на сайте Сбербанка или в телефонных переговорах.

Какие документы нужно подготовить

При сборе данных для кредита следует помнить, что большинство официальных справок имеют дедлайн, по истечению которого документы становятся недействительными. Желательно так рассчитать время, чтобы срок годности справок не истек до принятия Сбербанком решения.

При подаче заявки

Первичная процедура обработки заявления занимает не меньше часа. Анкета заполняется менеджером Сбербанка со слов посетителя, подробнейшим образом описывающего социальный статус, финансовое положение, виды дохода, другую значимую личную информацию. Анкета служит основанием для принятия решения о предоставлении кредита, так что к заполнению стоит отнестись ответственно.

Одновременно подаются оригиналы документов заёмщика и привлеченных им созаемщиков, поручителей (при их наличии):

- паспорт(а) каждого участника договора;

- справки, подтверждающие трудоустройство/уровень благосостояния;

- бумаги по обременяемой собственности.

Клиенты, являющиеся владельцами зарплатных карт, подтверждают свои доходы автоматически через операционную систему Сбербанка.

После одобрения

Когда положительное решение по кредиту получено, заявитель повторно встречается с менеджером для подписания бумаг. Клиент должен предоставить подготовленные заранее оригиналы:

- Свидетельства о праве владения недвижимостью, выставляемой в качестве обременения.

- Выписки со счета, подтверждающие наличие собственных средств.

Список запрашиваемых документов по кредиту периодически меняется. Обо всех нововведениях специалисты Сбербанка предупреждают заранее.

Участники федерального проекта «Молодая семья» в добавок к основным документам должны предоставить:

- Свидетельство о браке (для полных семей).

- Свидетельства о рождении детей.

- Справки на родителей, подтверждающие близкое родство (если их платежеспособность учитывается).

После заключения сделки специалист проводит инструктаж, затем выдает первую половину кредита. Получатель обязан в самое короткое время зарегистрироваться в Росреестре, далее, освоив выделенные Сбербанком объёмы, отчитаться о целевом использовании. При выполнении названных договоренностей происходит перечисление второго транша.

Страховка кредита

Ознакомьтесь со списком страховых компаний – партнеров Сбербанке России. Узнать подробную информацию о деятельности каждой из них вы можете, нажав на название СК. Уточните условия страхования у сотрудников Сбербанке России при оформлении договора.

| ВТБ Страхование |

Москва, улица Бахрушина, 32с1 +7 495 644-44-40 |

|

| Ингосстрах |

Москва, улица Хамовнический Вал, 18 +7 495 995-13-75, +7 499 242-14-78 |

|

| Сбербанк страхование |

Москва, улица Павловская, 7 8 800 555-55-57 |

|

| СОГАЗ |

Москва, проспект Академика Сахарова, 10 8 800 333-08-88 |

|

| АльфаСтрахование |

Москва, Цветочный проезд, 4 +7 495 788-60-60 |

Условия предоставления ипотеки на земельный участок

Можно ли взять в ипотеку земельный участок – решает банк. Именно он устанавливает условия выдачи ссуды на приобретение земли

Чтобы повысить свои шансы на успех, следует уделить повышенное внимание некоторым аспектам вопроса

Требования к объекту залога

Обеспеченность ссуды – важный момент. В этом случае в роли залогового имущества служит приобретаемый участок земли. В то же время, следует учитывать его ликвидность. Оценочная стоимость надела обусловлена рядом фактором.

Обеспеченность ссуды – важный момент. В этом случае в роли залогового имущества служит приобретаемый участок земли. В то же время, следует учитывать его ликвидность. Оценочная стоимость надела обусловлена рядом фактором.

Земля – весьма специфичный вид залогового имущества. По этой причине финансовые учреждения устанавливают достаточно жесткие требования для нее.

Ипотека на покупку земельного участка может быть выдана при условии соответствия объекта нижеперечисленным требованиям:

- Надел должен входить в список земель населенного пункта, которые могут быть использованы для ижс. С прочими видами земельных участков банковские организации не любят вести работу в связи с проблематичностью отслеживания законности их отторжения. Ипотека на участок под ижс – оптимальный вариант.

- Большое значение имеет и месторасположение земли. Финансовые учреждения четко фиксируют максимально допустимое удаление надела от города – в пределах 100 километров. У некоторых банков планка еще ниже – около 30 километров.

- Участок не должен располагаться в резервной, природоохранной зоне, иначе вы рискуете не получить ссуду.

- Серьезным плюсом станет наличие инженерных коммуникаций на территории: канализации, электричества, газа и воды.

- Желательно, чтобы площадь надела составляла не менее 6 соток и была в наличии дорога, по которой можно добраться к участку в течение всего года. Не стоит рассчитывать на заемные средства, если планируется покупка участка площадью более 50 соток. Хорошая транспортная развязка послужит дополнительным преимуществом при подаче заявки на займ.

Шансы на одобрение

Если добросовестно выполнять рекомендации, то вероятность положительного решения Сбербанка возрастает. Ключевыми пунктами при рассмотрении возможности выдачи кредита считается наличие имущества в собственности, подтвержденное документально, плюс собственные финансы для уплаты первого взноса.

Предпочтение оказывается тем, кто пользуется другими продуктами Сбербанка (картами, пенсионным страхованием, вкладами и т.п.). Важную роль играет чистая история по кредитам, финансовое положение претендента. Чем больше источников, приносящих прибыль, показано, тем выше вероятность благоприятного исхода.

Прежде всего рассматриваются те кандидаты, кто ранее неоднократно брал кредиты, зарекомендовав себя надежным исполнителем. Им поступают особые предложения, заявки рассматриваются более лояльно.

Особенности кредита под залог дома

Дополнительные гарантии для банка в форме залога имущества способствуют увеличению максимальной суммы и смягчению условий выдачи нецелевого кредита.

Данный вид кредитования имеет некоторые особенности, к которым можно отнести:

- Ограничение по предельной величине заемных средств.

Такой параметр напрямую зависит от оценочной стоимости жилья учетом коэффициента дисконтирования. Практика показывает, что банки соглашаются выдавать кредиты в размере 50-70% от цены залогового имущества.

- Увеличенный срок оформления.

По сравнению с обычными потребительскими займами без залога или только с поручительством кредит под залог дома требует больших временных затрат. Связано это с необходимостью оценки объекта, его осмотра и регистрации сделки по обременению.

- Сниженный процент.

Так как займ является обеспеченным, то кредитор логично пойдет на смягчение условий и несколько снизит процентную ставку.

- Нецелевое расходование средств.

Полученные деньги заемщик может расходовать на свое усмотрение. Без каких-либо отчетов и выписок.

- Относительно невысокая ликвидность частного дома.

Если сравнивать дом с 1- или 2-х комнатной квартирой, то, безусловно, дом по данному показателю уступает. Квартиры в хорошем состоянии и в удачно расположенном районе скорее всего продадутся быстрее.

- Рекомендация кредитной организации застраховать объект залога.

Такое требование носит обязательный характер, так как банк подобным образом стремится минимизировать потенциальные риски. Застрахованный дом станет гарантией избавление от потерь и дополнительных затрат в случае отказа клиента выполнять свои обязательства в полном объеме или в силу иных форс-мажорных обстоятельств.

- Возможность заключения договора залога с залогодателями-третьими лицами.

В качестве залогодателя может выступать не только сам заемщик, но и любое третье лицо, дающее согласие на совершение подобных действий. Право собственности подтверждается свидетельством.

- Есть определенные требования к земле.

Кредит выдается с условием обязательного залога земли под ним. Не каждый земельный участок может быть принят в залог. Подробно об этом мы писали в посте «Кредит под залог земельного участка».

Плюсы и минусы ипотеки на строительство дома под залог земельного участка

Учитывая высокую затратность при возведении собственного жилья, можно рассматривать ипотечные программы Сбербанка как более быстрый способ построить собственное жильё. Такие инструменты, как кредит, обладают неоспоримыми преимуществами:

- Получение нужной суммы для проведения полномасштабных строительных работ.

- Отсутствие комиссий за обслуживание, штрафов за досрочное окончание.

- Участие населения в федеральных льготных программах.

- Существование льгот для держателей дебетовых карт/для клиентов, прибегающих к услугам подрядчиков-партнеров Сбербанка.

- Возврат оплаченных процентов, получение налоговых вычетов.

Главный минус жилищной ипотеки − отчуждение переданного личного имущества на срок действия контракта в пользу Сбербанка. До момента получения первой части кредита заемщик несет расходы по оценке объекта, сбору документации. При долгосрочном кредите переплата составляет сотни тысяч.

Среди вариантов жилищных займов ипотека является наиболее удобным способом получения финансирования по ИЖС. Этим объясняется ее популярность среди населения, особенно у молодых семей. Для определённых категорий людей такой вид ипотечных кредитов оказывается единственной возможностью осуществить свою мечту. Главное, объективно оценивать силы, своевременно, без штрафов и пеней, выполнять пункты контракта, заключенного со Сбербанком.

Объекты недвижимости, выступающие в качестве залога

Российский законодатель допускает получение кредита под залог следующих типов недвижимости.

- Жилой дом с участком земли. При условии, что данное сооружение не находится в аварийном состоянии, под ипотекой или на имущество не наложен арест. В противном случае такой дом оставить в залог клиент не сможет.

- Таунхаус с землей. Ограничения те же, что и в предыдущем пункте. Перед получением права на кредит происходит оценка рыночной стоимости недвижимости.

- Квартиру в доме. Российский законодатель позволяет предоставить в залог квартиру только в том случае, если она приватизирована.

- Нежилое помещение в многоквартирном доме.

- Отдельное здание.

Нежилые помещения можно использовать в качестве залога в любом случае при подтверждении факта владения.

Мнение эксперта

Надежда Абросимова

Ведущий кредитный специалист в банке из ТОП-30, эксперт по кредитованию физических лиц

Получить кредит

Банк может предложить клиентам с залогом в виде недвижимости сумму большую или меньшую, чем первоначально захотел клиент. Все зависит от стоимости недвижимости и кредитной истории клиента. Чем эти показатели лучше, тем более выгодное предложение может сделать финансовая организация.

Какой дом примут в качестве залога

- Без обременений – дом не должен уже являться объектом залога по другим обязательствам. Также банки с подозрением относятся к объектам, в отношении которых имеется задолженность по коммунальным платежам и налогам.

- Зарегистрирован на одного собственника – технически в качестве залога может быть принята часть дома. На практике банки стараются не работать с подобными объектами – они слишком сложны в оценке и реализации.

- Находится в нормальном состоянии – аварийные объекты, дома, требующие капитального ремонта или подлежащие сносу в залог обычно не принимаются.

- Располагается в России – желательно максимально близко к отделению банка (как минимум, в одном регионе).

- Не является для заемщика единственным жильем

- Располагается на частном участке – дом, расположенный на сельхоз.землях, землях СНТ, могут не принять в качестве залога, потому что, опять же, объект будет сложно реализуем. Данные земли сложно перевести в категорию частной собственности.

- Оснащен коммуникациями – электричеством, водой, канализацией, отоплением. Коммуникации не обязательно должны быть магистральными. Водопровод от пробуренной скважины, септик, газовый котел вполне подойдет. Главное, чтобы были обеспечены комфортные условия проживания.

Можно ли взять кредит под залог дома, купленного на материнский капитал?

Это возможно, но только по согласованию с органами опеки. И существует достаточно высокий риск отказа, поскольку в таком доме чаще всего предоставляется прописка и доля владения самим детям. Таким образом, юридически у залогового объекта получаются несколько собственников.

Выберите кредит

Без справки

Возможность онлайн-заявки

Кредиты на карту

Для пенсионеров

На полгода

Студентам

По паспорту

На 1 год

На 2 года

Под залог недвижимости

Без залога и поручителей

На 3 года

На 5 лет

Наличными

На 7 лет

На 10 лет

На обучение

Рефинансирование кредитов

На ремонт

На строительство

Со справкой

50 000 руб

Под залог авто

100 000 руб

150 000 руб

200 000 руб

300 000 руб

500 000 руб

1 000 000 руб

До 3-х дней рассмотрения заявки

Рассмотрение заявки в день обращения

Экспресс кредит

Для держателей зарплатных карт

На газификацию

На предпринимательские цели

400000 руб

1500000 руб

2000000 руб

3000000 руб

5000000 руб

На 6 лет

На 15 лет

На 8 лет

На 20 лет

Потребительские

Под 8%

Под 9%

Под 10%

Под 11%

Под 12%

Под 13%

Под 14%

Под 20%

С 18 лет

С 21 года

Без справок и поручителей

На лечение

На подсобное хозяйство

Без оформления страховки

До недели

Для работников бюджетной сферы

Рефинансирование с плохой КИ

Рефинансирование без справок

Без отказа

Для безработных

Под залог дома

Под залог квартиры

Под залог участка

Под залог авто без справок

Под залог депозита

Под залог монет

Под любое обеспечение

Без обеспечения

С плохой КИ

С плохой КИ без отказа

С плохой КИ онлайн

На путевку

На свадьбу

Для зарплатных клиентов

На неотложные нужды

На обучение за рубежом

Под низкий процент

Выгодный кредит

Целевые

Иностранным гражданам

Под залог имущества

С доставкой на дом

Под залог недвижимости с плохой КИ

По двум документам

Под залог доли в квартире

Под залог машиноместа/гаража

Без проверки кредитной истории

С 19 лет

7 000 000 руб

Без трудовой книжки

С просрочками

Кредит с поручителем

200 000 руб без справок и поручителей

150 000 руб без справок

1 500 000 руб без справок и поручителей

Без поручителей

Без поручителей пенсионерам

Без справок онлайн

Без 2-НДФЛ

Без справок и поручителей срочно

В день обращения по паспорту без справок

Без отказа, справок и поручителей

По паспорту без отказов и справок

По паспорту без справок в день обращения

Без справок и поручителей по паспорту

Без справок и поручителей с моментальным решением

Без справок по 2 документам

500 000 руб без справок и поручителей

300 000 руб без справок и поручителей

Без справок и поручителей с плохой ки

Потребительские без справок и поручителей

Наличными без справок и поручителей

На карту без отказа

100 процентов одобрения

Без подтверждения дохода

Под минимальный процент

Под маленький процент

Рефинансирование с возможностью онлайн-заявки

Рефинансирование под залог недвижимости

Рефинансирование под более низкий процент

Срочно на карту

Быстрый кредит на карту

На карту без посещения банка

На карту без визита в банк

Без залога

Под залог недвижимости без справок

На товары

Расчет расходов на кредит Россельхозбанка

Кредит «Нецелевой под залог недвижимости»

6,9

- Требуется подтверждения дохода

- Требуется обеспечение

- Срок рассмотрения до недели

- Без поручительства

Подробнее

Кредит «Садовод под залог имущества»

6,8

- Требуется подтверждения дохода

- Требуется обеспечение

- Срок рассмотрения до недели

- Без поручительства

Подробнее

Не подходит условие по обеспечению

Кредит «Потребительский без обеспечения для членов Общероссийской общественной организации «Союз садоводов России»»

7

- Требуется подтверждения дохода

- Без залога

- Срок рассмотрения до 3-х дней

- Без поручительства

Подробнее

Не подходит условие по обеспечению

Кредит «Потребительский без обеспечения для зарплатных клиентов»

7

- Требуется подтверждения дохода

- Без залога

- Срок рассмотрения до недели

- Без поручительства

Подробнее

Не подходит условие по обеспечению

Кредит «Рефинансирование для «работников бюджетных организаций»»

7

- Без подтверждения дохода

- Без залога

- Срок рассмотрения до 3-х дней

- Без поручительства

Подробнее

Не подходит условие по обеспечению

Кредит «Потребительский без обеспечения для зарплатных клиентов бюджетной сферы»

7

- Требуется подтверждения дохода

- Без залога

- Срок рассмотрения до недели

- Без поручительства

Подробнее

Не подходит условие по обеспечению

Кредит «Пенсионный»

7

- Требуется подтверждения дохода

- Без залога

- Срок рассмотрения до недели

- Без поручительства

Подробнее

Не подходит условие по обеспечению

Кредит «Потребительский с обеспечением для сотрудников бюджетной сферы»

6,8

- Требуется подтверждения дохода

- Требуется обеспечение

- Срок рассмотрения до недели

- Требуется поручительство

Подробнее

Не подходит условие по обеспечению

Кредит «Рефинансирование»

6,9

- Требуется подтверждения дохода

- Требуется обеспечение

- Срок рассмотрения до 3-х дней

- Требуется поручительство

Подробнее

Не подходит условие по обеспечению

Кредит «С динамической % ставкой»

- Требуется подтверждения дохода

- Без залога

- Срок рассмотрения до 3-х дней

- Без поручительства

Подробнее

Не подходит условие по обеспечению

Кредит «Рефинансирование для зарплатных клиентов»

7,1

- Требуется подтверждения дохода

- Без залога

- Срок рассмотрения до 3-х дней

- Без поручительства

Подробнее

Не подходит условие по обеспечению

Кредит «На развитие ЛПХ»

с обеспечением

6,7

- Требуется подтверждения дохода

- Требуется обеспечение

- Срок рассмотрения до недели

- Требуется поручительство

Подробнее

Не подходит условие по обеспечению

Рефинансирование кредитов граждан, ведущих личное подсобное хозяйство

6,8

- Требуется подтверждения дохода

- Требуется обеспечение

- Срок рассмотрения до недели

- Требуется поручительство

Подробнее

Не подходит условие по обеспечению

Кредит «На развитие ЛПХ без обеспечения»

7

- Требуется подтверждения дохода

- Без залога

- Срок рассмотрения до недели

- Без поручительства

Подробнее

Не подходит условие по обеспечению

Кредит «Потребительский без обеспечения»

7

- Требуется подтверждения дохода

- Без залога

- Срок рассмотрения до 3-х дней

- Без поручительства

Подробнее

Не подходит условие по обеспечению

Кредит «Потребительский с обеспечением»

6,8

- Требуется подтверждения дохода

- Требуется обеспечение

- Срок рассмотрения до недели

- Требуется поручительство

Подробнее

Не подходит условие по обеспечению

Кредит «Садовод под поручительство»

6,8

- Требуется подтверждения дохода

- Без залога

- Срок рассмотрения до недели

- Требуется поручительство

Подробнее

Не подходит условие по обеспечению

Кредит «Инженерные коммуникации»

6,8

- Требуется подтверждения дохода

- Требуется обеспечение

- Срок рассмотрения до недели

- Требуется поручительство

Подробнее

Не подходит условие по обеспечению

Кредит «Потребительский без обеспечения для самозанятых граждан»

- Требуется подтверждения дохода

- Без залога

- Срок рассмотрения до 3-х дней

- Без поручительства

Подробнее

Не подходит сумма, не подходит условие по обеспечению

Кредит «С государственной поддержкой для жителей села»

- Требуется подтверждения дохода

- Без залога

- Срок рассмотрения до 3-х дней

- Без поручительства

Подробнее

Не подходит сумма, не подходит условие по обеспечению

Кредит «Дай газу»

на переоборудование автотранспортных средств

7,1

- Требуется подтверждения дохода

- Без залога

- Срок рассмотрения до 3-х дней

- Без поручительства

Подробнее

Дата обновления: 18.03.2020

18:22

Информация о ставках и условиях кредита в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Как взять кредит под залог дома

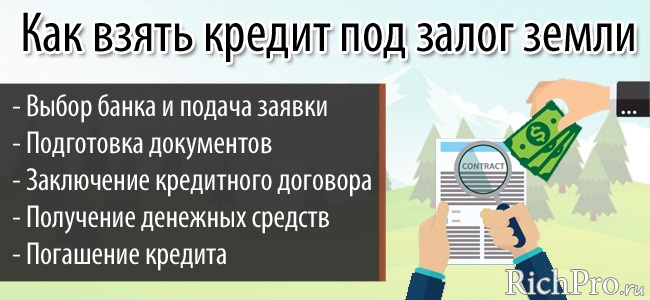

Кредитование производится при соблюдении следующих правил:

- заемщик и дом с участком должны соответствовать предъявляемым к ним требованиям;

- оценка дома и земли проводится в установленном порядке;

- заемщик осуществляет страхование рисков от непредвиденных обстоятельств.

Таким образом, можно избежать лишней траты времени и сил, если банк не одобрит предварительную заявку.

В случае получения предварительного одобрения, можно приступать к сбору документов (все нужно предоставить в оригиналах и, в некоторых случаях, копиях).

Сумма заявки не должна превышать оценочную стоимость дома и земли. В разных банках установлены различные пределы сумм, выдаваемых по таким кредитам.

В некоторых случаях, к примеру, можно рассчитывать на 50% от стоимости недвижимости. В целом, банки не предоставляют более 80% от цены предмета залога.

Условия выдачи

Часть оригиналов документов возвращаются клиентам после сверки, за исключением отчетов об оценке, а также справок из ЕГРП и подтверждающих заработную плату (доходы).

Заявка рассматривается юристами банка с экспертизой документов на недвижимость и передается на кредитный комитет банка.

На эту процедуру уходит несколько рабочих дней. По итогам заседания кредитного комитета выносится решение об одобрении кредита или отказе в его выдачи.

Договор залога сдается на регистрацию в уполномоченный орган. Клиент вправе воспользоваться кредитными средствами (взять их в кассе банка, снять или перевести со счета) в течение определенного периода, установленного банком.

Виды сооружений

Частный жилой дом может быть благоустроенным (с центральными коммуникациями – водой, светом, канализацией) или не благоустроенным.

Выше всего ценятся дома с центральным отоплением, так как это значительно облегчает их обслуживание и позволяет экономить на топливе для отопительной системы.

Кроме того, такое отопление обычно встречается только в центральных районах городов, что увеличивает стоимость жилья.

Часть дома каждого хозяина обладает отдельным входом с улицы и прилегающим участком. Чаще всего на первом этаже таких квартир располагается гараж.

Однако нужно учитывать, что в законодательстве такие понятия, как коттеджи, особняки, виллы и таунхаусы отсутствуют.

Касательно таунхаусов в этой связи проблемы могут возникнуть, если юридически недвижимость оформлена в виде части частного дома, а не квартиры.

Помимо дома на участке могут быть различные хозяйственные постройки:

- времянка, сарай, летняя кухня;

- гараж;

- баня;

- веранда, терраса;

- погреб;

- туалет;

- другие сооружения хозяйственно-бытового назначения.

Эти объекты должны быть указаны в техническом паспорте (экспликации) дома, что подтверждает законность постройки. Они увеличивают ликвидность предмета залога.

Загородный

Загородные дома можно заложить в местных банках (имеющих отделения в соответствующем районе). Банки имеют ограничения по удаленности предмета залога от города. В этом случае опять же шансы на получение кредита зависят от ликвидности имущества.

Дома, находящиеся в коттеджных городках, с полным комплектом инженерных коммуникаций, в этом плане значительно выигрывают по сравнению с обычными деревенскими домами.

Однако в таких случаях все зависит от конкретного населенного пункта и характеристик дома.

Строящийся

Помимо достроенного дома, в залог может быть предоставлено незавершенное строительство. Для целей кредитования под таким объектом подразумевается недостроенный дом с железобетонным фундаментом, несущими стенами, кровлей, входной дверью и окнами.

Банки, которые выдают займ

Кредит под залог частного дома дают следующие банки:

- Сбербанк;

- Россельхозбанк;

- Зенит;

- Держава;

- Тинькофф банк;

- другие банки.

Россельхозбанк

В Россельхозбанке есть возможность получения нецелевого кредита под залог дома с землей на следующих условиях:

| Максимальная сумма | 10 миллионов рублей |

| Срок | До 10 лет |

| Процентная ставка | От 15% |

| Необходимо подтвердить доходы | И трудовой стаж |

Сбербанк

В Сбербанке можно подать заявку на потребительский кредит под залог недвижимости на следующих условиях:

- на 20 лет;

- до 10 миллионов рублей;

- от 14% годовых;

- с подтверждением доходов.

Другие

В других банках предоставляются кредиты на различных условиях. Варианты кредитования отличаются вознаграждением, сроками предоставления кредита и требованиями к заемщикам.

Они осуществляют срочное предоставление займов с минимальным пакетом документов. Такой сервис обусловлен высокими ставками в МФО.

Какие документы нужны для взятия ипотеки на строительство дома?

Чтобы банковский сотрудник рассмотрел заявку потенциального заемщика, тому нужно подготовить такой пакет документов и приложить его к заявке-анкете:

- гражданский паспорт заемщика (его поручителей), а также копии первой и второй страницы паспорта, прописки;

- справка с работы о размере заработной платы клиента и о его трудовой деятельности;

- документы по предоставляемому залогу. Если предметом залога выступает квартира заемщика, тогда он должен подготовить такие документы: свидетельство о праве собственности на квартиру, кадастровый и тех. паспорт, выписку из ЕГРП, экспертно-оценочное заключение о стоимости квартиры, брачный договор (при наличии);

- документы на строительство (план будущего дома, сметы, проектную документацию);

- документы, которые подтверждают наличие денег на выплату первоначального взноса (например, средства из материнского капитала).

Это стандартный пакет документов, которые клиент должен подготовить для банка. С каждым заемщиком банк работает индивидуально, поэтому для определенных категорий населения могут потребоваться дополнительные документы, например: ИНН, удостоверение военного или участника накопительно-ипотечной системы, сертификат на материнский капитал, загранпаспорт, свидетельство о браке, рождении детей и др.

Виды ипотечного кредита на строительство жилья (частного дома) в 2020 году

В России есть три вида кредита, на основании которых клиенту могут дать деньги под строительство жилого дома:

- Ипотечный кредит. Заемщику выдаются деньги под залог. В качестве залога выступает недвижимость, например, земля, находящаяся в собственности заемщика. В отличие от других форм кредита процент по ипотеке ниже, чем по другим формам кредита.

- Целевой кредит. Согласно условиям этого вида кредитования деньги выдаются заемщику конкретно на определенные цели. Для оформления целевого кредита заемщику придется собрать большой пакет документов, в отличие от ипотечного кредитования.

- Потребительский кредит. Деньги выдаются заемщику на любые цели. Однако в отличие от предыдущих двух способов кредитования, по потребительскому кредиту устанавливаются высокие проценты. К тому же банк выдает по этому виду кредита небольшую сумму, которую зачастую не хватает на строительство дома.

Возникающие нюансы

Банки не принимают в качестве обеспечения жилье, в котором прописаны (обладают долей) следующие лица:

- несовершеннолетние;

- находящиеся в местах лишения свободы;

- на учебе в другом городе, лечении (в том числе в психиатрических и т.п. лечебных учреждениях);

- служащие в вооруженных силах.

Вторая половина заемщика должна дать нотариально заверенное согласие на сделку. Однако в некоторых случаях супругов или других сособственников жилья (если дом принадлежит нескольким лицам) могут обязать выступать в качестве созаемщиков или гарантов по кредиту.

Если с участком

При этом в законодательстве содержится требование согласовывать/уведомлять арендодателя в случае залога в течение срока, превышающего 5 лет.

Где оформить с плохой кредитной историей

Банки чаще всего отказывают в предоставлении кредита лицам, у которых кредитная история испорчена просрочками или отсутствием погашения.

Возможно ли получить нецелевой

Нецелевой кредит удобен тем, что заемные средства можно тратить на любые цели, а не только на согласованные банком.

В этом случае можно пустить деньги в оборот, финансировать важные мероприятия, оплачивать учебу детей за границей и т.д.

Разница между залогом квартиры и дома заключается в том, что в последнем случае нужно предоставлять больше документов.

Это обусловлено необходимостью дополнительного залога земли, относящейся к дому. Кроме того, оценку дома сложнее осуществить.

Это связано с тем, что сложно сравнивать аналоги, ввиду разницы по районам, годам, качеству постройки, площади и наличию или отсутствию коммуникаций и различных строений на участке.

В этом случае существенное значение имеет также документация на дома, земли и хозпостройки. Поэтому залог каждого дома принимается в строго индивидуальном порядке.

Погашение задолженности ↑

Происходит у всех банков практически одними и теми же способами.

Стандартными для всех является возможность внесения средств клиентом в виде:

- наличного платежа в отделении банка;

- безналичного перевода из другого банка;

- автоматическим списанием с карты или заработной платы клиента;

- переводом с другого счета или карты, открытой в банке-кредиторе.

Из дополнительных возможностей можно выделить:

- погашение через банкоматы или терминалы самообслуживания;

- погашение через сети предприятий-партнеров (платежные системы QIWI, «Золотая Корона», «Элекснет», «Почта России» и прочие).

Какие существуют риски

Многие владельцы недвижимости бояться банально потерять ее. Согласно распространенному мифу, стоит просрочить платеж – банк отберет дом или квартиру, оставив заемщика на улице. На самом деле, все обстоит иначе, но определенные риски все равно существуют.

Ограничения – по прописке, капитальному ремонту/перепланировке, продаже или дарению.

Осуществление вышеперечисленных мероприятий возможно только по предварительному согласованию с банком. Впрочем, сотрудники кредитных учреждений практически никогда не отказывают. Главное, чтобы планы заемщика не снизили стоимость объекта залога – в основном это касается ремонта и перепланировок.

Изъятие недвижимости – главный страх заемщиков. Тем не менее, подобные случаи происходят менее чем в 1% случаев.

Изъятие залоговой недвижимости возможно только по решению суда, и банки стараются не доводить ситуацию до крайности. В первую очередь, потому что им самим выгоднее получать деньги, чем ввязываться в процесс продажи дома.

Это не значит, что заемщик может халатно отнестись к обязательствам. Но при возникновении финансовых трудностей у клиента, банк скорее пойдет навстречу, предоставив возможность увеличить срок кредитования или оформить ипотечные каникулы.

Помните! При возникновении любых планов в отношении залоговой недвижимости или финансовых осложнений нужно сразу обратиться в банк. Тогда никаких трудностей или рисков не возникнет.

Требования к заемщикам ↑

Заемщиками по кредиту могут выступать граждане Российской Федерации, имеющие постоянную прописку и легальные источники доходов.

При оформлении залога в виде частного дома с участком, требование к официальному трудоустройству может не учитываться, если клиент подтвердит свое материальное положение, обеспечивающие исполнение ним взятых на себя обязательств.

Возраст заемщика должен при этом быть не менее 21 (реже 23 лет) на момент подачи заявления на получение ссуды и не более 70 (реже 75 лет) к сроку окончания действия кредитного договора.

К другим требованиям можно отнести:

- наличие контактных номеров фиксированной или мобильной связи;

- урегулированные отношения с государством по поводу воинской службы (для мужчин);

- наличие дополнительных документов, подтверждающих материальное положение — заграничного паспорта, удостоверения водителя и прочее.

- отсутствие просрочек и нарушений в кредитной истории.