Условия для досрочного расторжения страхового договора

Основанием для получения возмещения по остаточной стоимости ОСАГО служит письменное заявление автовладельца. Знание условий расчета остаточной суммы позволит предварительно оценить, стоит ли обращаться за выплатой к страховщику, если срок действия страховки скоро истечет.

Основанием для получения возмещения по остаточной стоимости ОСАГО служит письменное заявление автовладельца. Знание условий расчета остаточной суммы позволит предварительно оценить, стоит ли обращаться за выплатой к страховщику, если срок действия страховки скоро истечет.

При оформлении заявления водитель вправе не указывать причину, побудившую отказаться от страховки. Договор будет досрочно расторгнут по любому поводу, который можно не сообщать.

Важно знать, в каких случаях чаще всего происходит стандартная процедура возврата:

- При сделке купли-продажи. После перехода права на автомобиль к новому владельцу прежнему владельцу страховое покрытие больше не требуется. После того как покупатель провел регистрацию машины в ГИБДД факт перевода собственности на нового хозяина фактически подтвержден, а на авто оформлена новая страховка. Таким образом, прежний автовладелец остается с неиспользованной страховкой, которой он более не сможет пользоваться. Рассчитывая на получение компенсации, если продал машину, действовать нужно быстро, так как СК возвратит только средства за период с момента обращения страхователя до окончания действия.

- Автомобиль получил повреждения, делающие невозможным восстановление и дальнейшую эксплуатацию. Транспорт подлежит дальнейшей утилизации и снятию с регистрации в ГИБДД. Если ремонт машины экономически не выгоден или бесполезен.

- В случае потери лицензии страховщиком водитель обращается за досрочным расторжением договора с дальнейшей компенсацией неиспользованного полиса. Процесс получения средств труден и требует судебного рассмотрения. В данной ситуации, если право управления автомобилем по-прежнему сохраняется, рекомендуется оставить полис и продолжать пользоваться машиной, т.к. в случае утраты лицензии, обязательства по страховке будет нести РСА.

- После кончины автовладельца и страхователя до вступления в наследство движимое имущество подлежит учета в качестве наследства, однако в течение 6 месяцев переоформить машину на наследника не представляется возможным. При надлежащей уведомлении СК, наследник получит возможность вернуть остаток по ОСАГО.

ВАЖНО! Если не указывать данных причин, СК может отказаться удовлетворить просьбу страхователя, просто расторгнув договор без уплаты средств

Возможно ли досрочно расторгнуть ОСАГО?

Водитель может расторгнуть договор ОСАГО до окончания срока его действия по своей инициативе даже без объяснения причин. Об этом гласят:

- ст.ст. 451, 958 ГК РФ;

- Федеральный закон № 40 от 25.04.2002 г.;

- Правила ОСАГО (Положение ЦБ № 431-П от 19.09.2014).

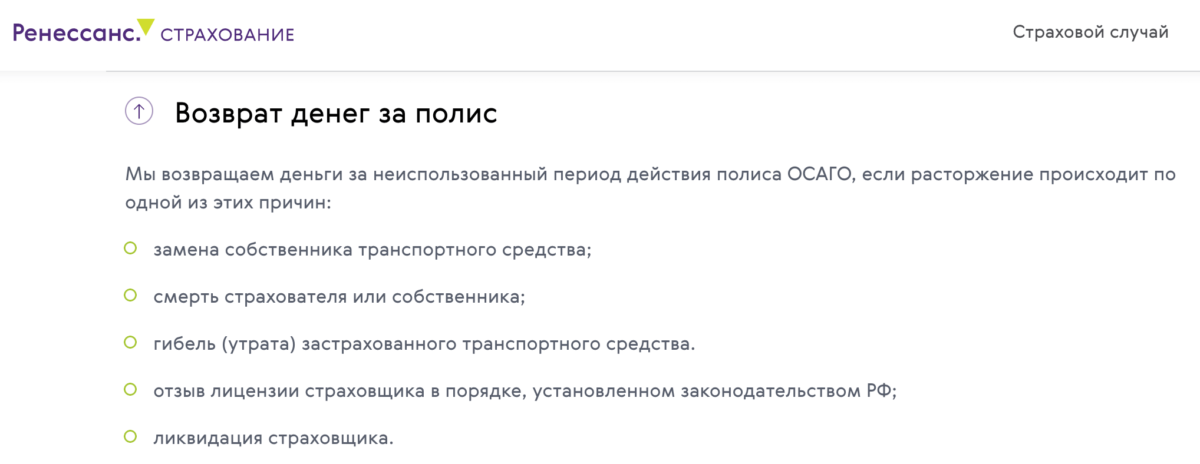

Но рассчитывать на возврат средств за неистекший период владелец авто может не всегда. В Правилах ОСАГО приведен исчерпывающий перечень оснований для расторжения договора, при которых страхователь может получить остаток. К ним относятся:

- смена владельца транспортного средства в связи с его продажей (по договору, а не по генеральной доверенности), обменом, дарением;

- утилизация ТС;

- ликвидация страховой компании, отзыв ее лицензии или банкротство;

- смерть страхователя, собственника, ликвидация юрлица-владельца авто — причина автоматического прекращения действия ОСАГО, при котором наследники или правопреемники могут рассчитывать на деньги за неистекший период.

Действующее законодательство гласит, что досрочно разорвать договор можно и по «иным основаниям, предусмотренным законодательством РФ». В ст. 451 ГК РФ под этим понимается любое существенное изменение обстоятельств, в частности, отказ от вождения или лишение прав. В таких случаях СК вправе отказаться вернуть деньги за страховку. Судебная практика имеет прецеденты, когда водители добивались своего и получали средства. Тем не менее КС РФ остается на стороне страховых компаний: в своем определении от 24.03.2015 г. он постановил, что отказ в выплате при расторжении договора по инициативе автовладельца, не связанной с продажей или уничтожением АТС, законен.

Судебный порядок

Доведение дела до суда — крайняя мера в случаях возникновения проблем со страховкой. Страховщики пытаются избежать судебных разбирательств, так как автоюристы в большинстве случаев привлекают их к ответственности. Это сулит компаниям большие убытки, поэтому они стараются решить конфликт на этапе его зарождения.

Судебный процесс регулируется статьей 958 Гражданского кодекса. Согласно приведенному положению клиенты организаций имеют право на получение компенсационных средств при расторжении договора по собственному желанию. При этом страховщики не имеют права осуждать подобные решения автовладельцев, тем более в случаях наличия объективных причин к прекращению сотрудничества.

Необходимо учитывать, что страхователь не может безосновательно расторгнуть соглашение и требовать выплат. Если вопрос о получении средств является актуальным для такого клиента, он может прибегнуть к помощи профессионального автоюриста для успешного решения конфликта.

Нередко собственники транспортных средств при оформлении полиса комплексного страхования пренебрегают прочтением договора. По этой причине подписывают заведомо невыгодное для них соглашение. Также можно отметить, что некоторые автовладельцы не готовы начинать разбирательство исключительно по причине своего незнания о порядке проведения судебных процессов.

Гражданский кодекс РФ регламентирует, что стороны имеют возможность решения конфликтов на этапе досудебного разбирательства. Такой подход выгоден для обеих сторон, так как субъекты могут урегулировать спор без привлечения дополнительных средств на помощь юристов.

Обращаться в суд стоит лишь в ситуациях ,когда представители организации абсолютно не реагируют на попытки автовладельца уладить конфликт.

Для подачи иска необходимо позаботиться о наличии следующих бумаг:

- копия претензии, направленной в компанию;

- копия заявления;

- копия полиса комплексного страхования;

- документы на ТС;

- водительское удостоверение страхователя;

- составленный иск.

После подачи документов и завершения процесса, договор будет окончательно расторгнут только после признания одного из субъектов сделки виновным. После вынесения решения конфликт будет разрешен в соответствии с решением суда.

Несмотря на то, что комплексное страхование в подавляющем большинстве случаев предусматривает возможность досрочного прекращения сделки, многие автомобилисты не читают договора и, поставив роспись, лишаются такого права. Даже если компенсацию получить удастся, она будет предоставлена не в полном размере.

Диалог со страховой компанией всегда начинается с заявления. Если страховщик не будет отвечать на требования клиента в соответствии с законодательством, собственнику транспортного средства стоит задуматься о сборе вещественных доказательств своей правоты. Как только материалов будет достаточно для признания действий страховщика неправомерными, нужно начинать разбирательство.

«Полис ОСАГО» — Сроки возврата денег при расторжении договора

Период рассмотрения и перерасчета должен составлять не более 14 дней. В отведенное время требуется направить деньги на счет заявителя. При явном желании откладывать выплату или предъявлении необоснованных причин не исключается обращение гражданина в соответствующие органы для взыскания средств и понесенных убытков, ведь на руках есть завизированное печатью СК заявление.

Процедура возврата состоит из двух этапов – расчет части премии и оформление справки об аннулированной страховке, а также перечисление денежных средств. На первое страховщику дается 5 рабочих дней. За это время заявителю должны быть предоставлены все сведения.

Датой аннулирования договора считается день подачи заявления, за исключением следующих случаев:

- смерть застрахованного лица – день смерти, указанный в свидетельстве;

- угон – дата обращения в полицию.

На перечисление премии страховщику отводится 14 календарных дней, отчет ведется от даты обращения. Если данное требование не выполняется, страхователь вправе обратиться с жалобой в РСА. Если данное действие не возымело эффекта и деньги не получены, следует подавать исковое заявление в суд.

При сумме выплат до 50 000 руб. иск подается в мировой, свыше 50 000 руб. – в районный судебный орган.

Обращение на основании доверенности рассматривается обычно дольше, но страховщик не должен нарушать фиксированные сроки. При прямом обращении получить возмещение можно уже на следующий день. Многие организации приглашают человека лично на выдачу возврата в виде наличных.

Внимание! Правом предъявления заявления о начислении денежного остатка от премии может воспользоваться новый собственник после покупки ТС. Ситуации вполне реальны, но на практике замечаются редко

Можно потребовать расписку о выплате суммы новым хозяином или объединить ее с ценой машины.

Причины отказа в возврате денег за полис ОСАГО?

Отказ возможен, если СК заподозрит заявителя в мошенничестве. Например, некоторые граждане подделывают договоры купли-продажи, чтобы вернуть часть премии. Такие действия считаются неправомерными, и, если они будут выявлены, в возврате финансов откажут.

Часто граждане сталкиваются с тем, что на поданное заявление дается отказ в силу следующих особенностей:

- Заявитель требует разорвать договор, обосновав его длительным отсутствием и потере нужды применения авто (продолжительная командировка, вахтовая работа).

- Страховщик стал банкротом, что отражается на ее неплатежеспособности.

- Предоставление неполного комплекта документов. Самыми главными документами являются паспорт и действующий полис ОСАГО, который необходимо аннулировать. Если от имени собственника действует законный представитель, понадобится нотариально заверенная доверенность – без нее сотрудники СК принимать заявление не вправе. Чтобы избежать отказа по данной причине, необходимо заранее собрать всю документацию и проверить ее на правильность оформления.

- Неверно заполненное заявление. У каждой СК есть собственные бланки заявлений по установленным им образцам. Необходимо использовать для заполнения бланк страховщика. При предоставлении документа не предусмотренной формы есть вероятность отказа.

- Окончание срока действия ОСАГО. Вернуть деньги за прошедший период не получится.

- Предоставление неверных реквизитов. Если данные банковского счета указаны неправильно, деньги может получить постороннее лицо. В данной ситуации гражданину необходимо обратиться с заявлением о возврате средств в финансовое учреждение – вины страховщика здесь нет.

Компания после принятия обращения тщательно проанализирует описанную причину и выплатит средства. Когда страхователь желает разорвать полис по причине получения информации о ликвидации СК, возврат не рассчитывается, если судом признан статус банкрота.

Как расторгнуть досрочно

Согласно действующему российскому законодательству расторжение ОСАГО должно происходить просто. Необходимо обратиться с заявлением в страховую компанию и подать заявление о расторжении.

Но как показывает практика, если не соблюсти установленной процедуры и допустить ошибки, можно столкнуться с неприятными последствиями.

Срок обращения в страховую организацию

Очень важно понимать — чем скорее будет подано заявление страховой компании, тем больше средств сможет вернуть клиент при расторжении полиса. Отсчет суммы возврата будет происходить именно от даты подачи заявления

Например, при продаже автомобиля следует сразу же после подписания купчей обращаться к страховщику. Он будет рассматривать только факт продажи автомобиля, но не дату подписания договора купли-продажи. Однако это относится только к факту купли-продажи.

Если же речь идет о смерти страхователя или о гибели транспортного средства вследствие дорожно-транспортного происшествия, датой отсчета будет принята дата выдачи свидетельства о смерти или же дата регистрации ДТП в ГИБДД.

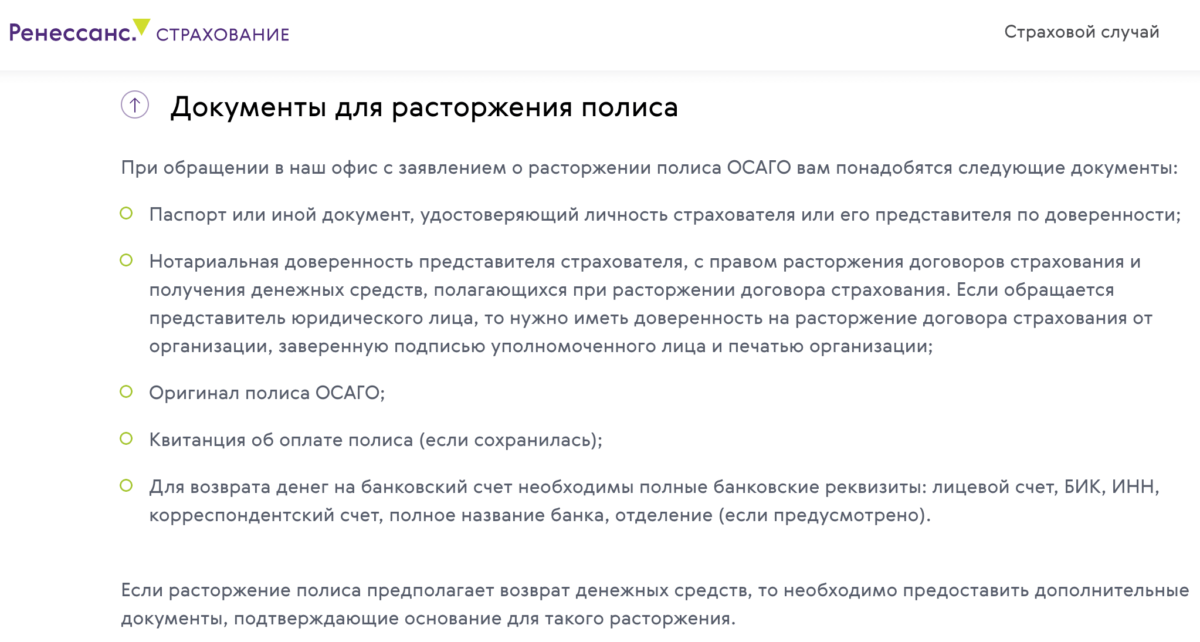

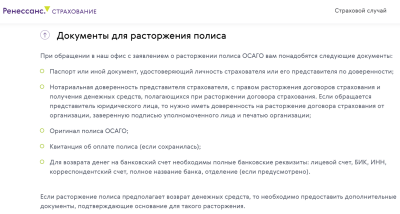

Список необходимых документов

Главные документы, которые понадобятся:

- оригинал полиса;

- заявление о расторжении договора.

Бланки заявлений обычно стандартизированы каждой отдельной компанией. Их можно запросить на официальном сайте или в любом отделении.

Однако кроме этих двух документов понадобятся и другие бумаги. Выяснить полный список необходимых документов можно в страховой компании.

Среди необходимых документов должны быть:

- паспорт страхователя;

- оригинал полиса;

- доверенность, если обращается не он лично, а доверенное лицо, например, юрист;

- оригинал и копия свидетельства о смерти, если страхователь умер;

- платежные документы, подтверждающие факт оплаты полиса;

- реквизиты счета в банке, по которым страховщик должен произвести возврат денег.

Должны быть предоставлены:

- при смерти страхователя, помимо свидетельства об этом, его наследникам необходимо пройти процедуру подачи нотариусу заявления о намерении принять наследство и получить свидетельство о праве на наследство, которое тоже подается страховщику;

- при гибели автомобиля, владелец должен предоставить справку о снятии его с учета в ГИБДД, либо акт об его утилизации.

- когда автомобиль угнан, предъявляют справку об угоне.

- Если автомобиль погиб при ДТП, потребуется официальное заключение экспертизы о гибели;

- при лишении автовладельца водительских прав по решению суда, необходимо предъявить это решение.

Без этих документов возврат средств невозможен.

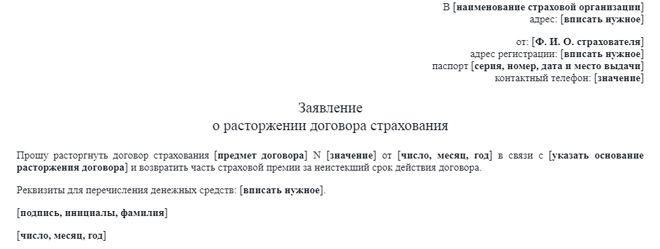

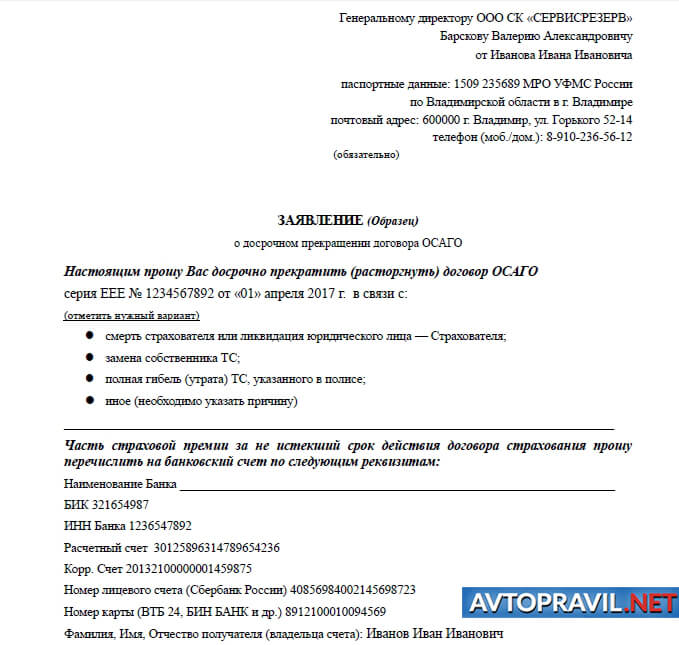

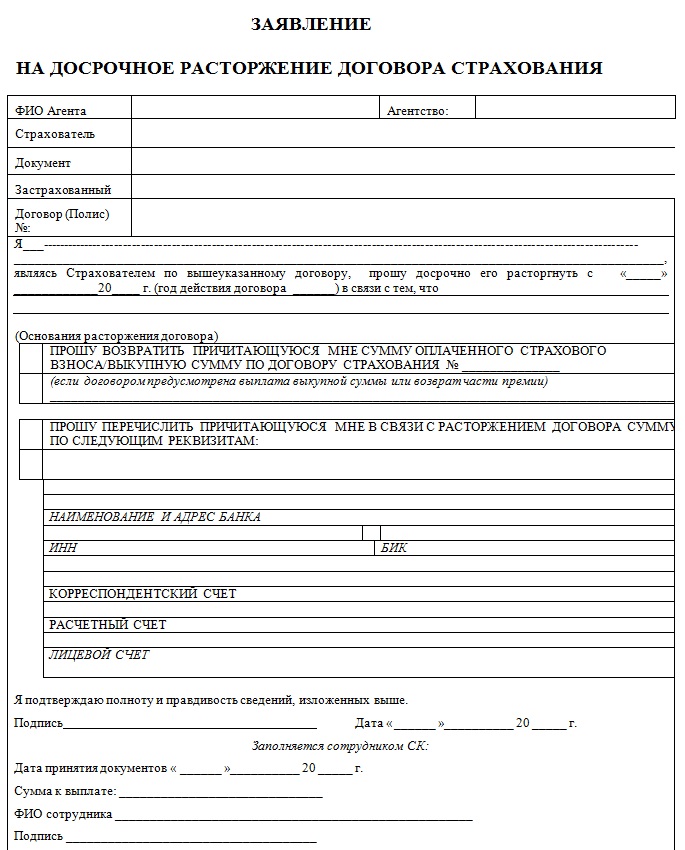

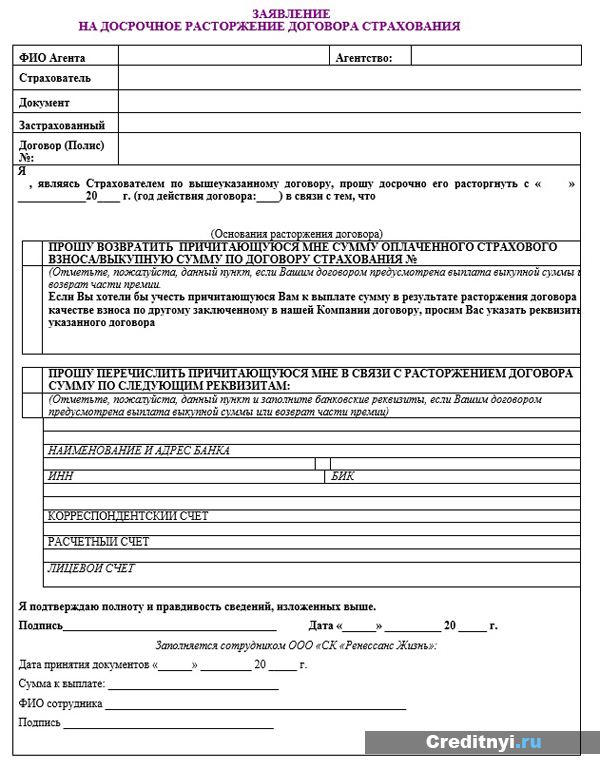

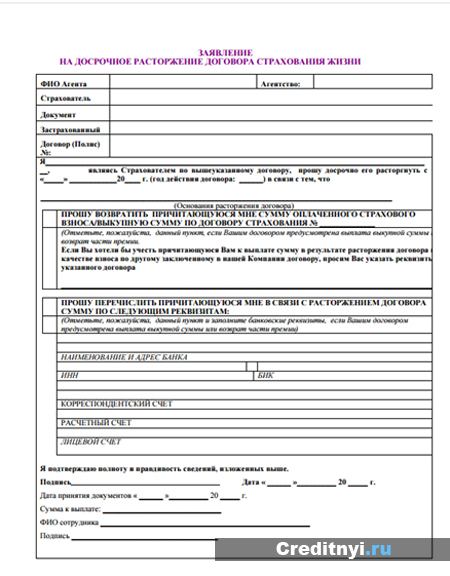

Как написать заявление

Хотя бланк заявления на расторжение договора ОСАГО у каждой страховой компании свой, все же в них обязательно указываются одни и те же стандартные сведения.

А именно:

- Наименование юридического лица, которому направляется заявление.

- Паспортные данные заявителя (страхователя).

- Реквизиты полиса

- Причина, побудившая расторгнуть ОСАГО.

- Способ получения страховой премии (наличные, перечисление на указанный банковский счет). Можно выбрать внесение средств на счет другого страховщика по новому полису.

- Перечень приложенных документов.

Примечательно, что на заявлении должна быть проставлена обязательно дата обращения, а также подпись не только заявителя, но и представителя страховой компании, принявшей его. Может быть проставлена и дата принятия, желательно та же, что и составления.

Алгоритм возврата денег

После подписания сделки о продаже машины и передачи ключей и документов, собственник является в отделение СК с пакетом документации.

Никаких проблем с принятием заявления не возникнет, если будут представлены все требуемые по списку бумаги:

- гражданский паспорт с копией;

- неиспользованный бланк ОСАГО;

- ДКП (договор купли-продажи) и его копия;

- копия ПТС, где уже зафиксировано новое имя собственника;

- платежный документ, подтверждающий факт уплаты средств за страховые услуги;

- в случае тотальной гибели авто и утилизации – соответствующий акт о проведении процедуры.

Если средства подлежат безналичному возврату на расчетный счет страхователя, дополнительно представляют справку с реквизитами перечисления.

К составлению заявления строгий требований не предъявляют – достаточно указать все реквизиты рассматриваемого вопроса – данные о страхователе, автомобиле, полисе и т.д. Если продавец не может подать заявление лично, это может сделать его представитель по доверенности. Чем быстрее зафиксировать факт обращения в страховую после сделки, тем больше средств будет возвращено.

Порядок определения суммы

Есть существенное ограничение, из-за которого многие автовладельцы не пользуются своим правом забрать деньги за неиспользованные услуги – вычет из суммы возврата 23%, которые идут непосредственно в карман страховщика в качестве оплату услуг по оформлению бумаг и на перечисление в фонд РСА.

Есть существенное ограничение, из-за которого многие автовладельцы не пользуются своим правом забрать деньги за неиспользованные услуги – вычет из суммы возврата 23%, которые идут непосредственно в карман страховщика в качестве оплату услуг по оформлению бумаг и на перечисление в фонд РСА.

Итоговый расчет возмещения можно представить следующим образом:

(Годовая стоимость – 23 %)/365*число оставшихся до окончания срока дней.

Страховая компания, принимая заявление, обязана в 14-дневный срок отреагировать. К концу двухнедельного срока по закону страховщик должен выплатить оставшиеся деньги. Если деньги не поступят в отведенный срок, гражданин вправе искать помощи в суде.

Откладывая обращение в страховую, бывший владелец автомобиля фактически ежедневно уменьшает сумму к возврату, так как расчет производится не с момента оформления купчей, а с момента обращения за расторжением договора.

На видео о возврате денег за страховку

https://youtube.com/watch?v=clOH0e0IoqA

Следует учитывать, что поводом для получения остаточной стоимости полиса может стать любой переход права собственности, включая безвозмездная передача авто в собственность другому лицу на основании договора дарения.

Когда можно досрочно расторгнуть договор ОСАГО?

Стандартное страховое соглашение при оформлении автогражданки заключается на 12 месяцев, после истечения которых действие полиса продляется либо клиент уходит к конкурентам. Однако допускается расторгнуть договор ОСАГО досрочно, при этом даже можно рассчитывать на возврат некоторой суммы средств.

Впрочем, надеяться на получение денег можно не во всех случаях. Если автовладелец решил аннулировать страховой контракт по причине личного желания оформить полис в другой фирме (например, его не устраивает качество обслуживания), то контора не обязана ничего возвращать. Словом, чтобы остаться хоть в каком-то выигрыше, необходимо чтобы в наличии имелись существенные причины для проведения процедуры закрытия соглашения в период его действия.

Итак, расторгнуть договор ОСАГО и вернуть деньги, получится при следующих обстоятельствах:

- Реализация транспортного средства, на которое был оформлен полис ОСАГО. Смена собственника ТС выступает однозначным основанием для завершения действия договора.

- Конструктивная гибель автомобиля в случае аварии либо при иных обстоятельствах. Договор расторгается, если машина не подлежит ремонту и восстановлению.

- Утилизация ТС в рамках соответствующей госпрограммы.

- Отзыв лицензии, допускающей страховую деятельность компании либо просрочка ее продления.

- Смерть гражданина, с которым был заключен контракт автогражданки. В этом случае договор аннулируется автоматически. На сумму страховой премии, начисленную за оставшийся период действия соглашения ОСАГО, могут рассчитывать родственники (преемники) покойного владельца полиса.

Также договор может быть расторгнут по причинам, когда страховщик утрачивает возможность исполнять собственные обязательства.

А именно:

- банкротство;

- ликвидация компании, где оформлялся полис.

Правила «автогражданки», по которым осуществляется страхование автотранспорта, допускают возможность аннулирования соглашения раньше установленного времени.

На что обратить внимание – полезные советы

- При расторжении договора желательно придерживаться следующих рекомендаций:

- Перед подачей заявления необходимо сделать расчет положенных к возврату средств. Следует учесть, что при вычислениях используется коэффициент 77%. 23% страховые компании отправляют на обязательные взносы и вернуть эти деньги не представляется возможным.

- Большинство страховых компаний практикуют перевод средств на банковские реквизиты в случае принятия положительного решения. Наличными возврат делают крайне редко. В связи с этим позаботиться о наличии счета необходимо заранее до обращения в страховую компанию с соответствующим заявлением.

- Если страховщик отказывается вернуть средства, то можно обжаловать действия в Прокуратуру, Российский союз автостраховщиков, суд. За неправомерные действия будет наложен штраф при привлечении организации к административной ответственности.

- Когда планируется получение полиса в той же страховой компании на новый автомобиль ОСАГО или КАСКО, можно в заявлении указать на зачет оставшейся суммы платежа. На такой вариант страховые компании обычно идут более охотно, чем на возврат средств наличными или на счет. Возврат осуществляется с учетом направления 3% со страховой премии в Российский союза автостраховщиков и 20% на покрытие резерва, эта часть в компенсацию не засчитывается. Здесь обнаруживается противоречие действующему гражданскому законодательству, поскольку возмещение за неиспользованный период полагается в полном объеме. Отказ страховой компании по этой причине можно обжаловать в суд. На практике такие дела решаются в пользу истцов.

- Вернуть деньги могут только непосредственно страхователю. При отчуждении авто ничтожной будет договоренность по получению средств покупателем. Ему откажут в выплате. В ином случае он должен предоставить нотариальную доверенность на осуществление полномочий от имени продавца, в том числе на проведение финансовых операций, получение на руки денежных средств во исполнение законных требований.

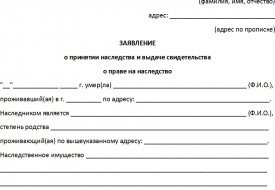

- Заявление о компенсации может предоставляться в страховую компанию наследниками, также в части получения денег на их счета в соразмерных долях, при предъявлении свидетельства от нотариуса о принятии имущества. Выдается такой документ через 6 месяцев с момента смерти наследодателя.

Порядок действий для возврата ОСАГО

Как получить возврат неиспользованной суммы по страховке ОСАГО? Понимая, что до момента окончания страхового договора остаётся ещё много времени, бывший собственник авто должен отправится в любое отделение страховой компании, с которой он заключил договор. Для того, чтобы страховая вернула излишне переплаченные средства за ОСАГО, ему понадобится:

- взять с собой перечень перечисленных выше документов;

- написать заявление на возврат денежных средств по ОСАГО в двух экземплярах. Делать это лучше прямо на приёме у консультанта – он подскажет, как правильно заполнять бланк заявления возврата переплаты по ОСАГО;

- одно из заявлений передаётся страховщику вместе с копиями документов, а на втором нужно потребовать проставить печать и отметку о том, что документы приняты на рассмотрение;

- обычно расчёт производится в день обращения. Если это невозможно, страховщик рассчитает сумму возврата и произведёт выплату не позже, чем через 14 дней со дня, следующего за днём обращения.

Молодые страховые компании часто привлекают клиентов низкими ценами. Зачастую страховой договор не читается, а просто мимоходом просматривается. Закон, конечно же, защищает интересы страхователя, но то, что оговаривается в полисе также имеет силу.

Если какие-то пункты договора идут вразрез с законодательством, не исключено, что вопрос придётся решать в судебном порядке. Именно поэтому, обращаясь в страховую компанию, нужно писать два одинаковых заявления с просьбой вернуть средства, на одном из которых ставится печать и отметка о приёме документов. У собственника на руках должно быть подтверждение того, что он обращался к страховщику в случае получения отказа в возврате денег по ОСАГО и возникновения разногласий.

Порядок рассмотрения заявления и выплаты неиспользованной страховой премии

Если страховщик снижает суммы выплаты или отказывается её осуществлять полностью, объясняя это тем, что выплаты по страховому договору осуществлялись – это неправомерные действия. Когда расторгается договор ОСАГО убыточность не учитывается, а та часть премии, которая приходится на неиспользованный период возвращается по обыкновенной схеме – пропорционально.

Не всегда нужно дело доводить до суда, добиваясь этих выплат. Достаточно послать письма в ФССН и РСА, досудебную претензию в компанию-страховщика и деньги возвращаются.

Правила ОСАГО и Гражданский кодекс РФ не содержат информации об удерживаемых 23%, есть информация:

- Cтраховщик имеет право на определенную часть страховой премии пропорционально тому времени, когда страхование было действительным (ст. 958 ГК РФ).

- Страховщик должен вернуть страхователю часть страховой премии за срок действия договора обязательного страхования, который не истек.

Итак, алгоритм действий для аннулирования обязательной автогражданки следующий.

- Написание заявления и сбор необходимых документов.

- Передача пакета бумаг сотруднику страховой компании.

- Проверка документов и их принятие.

- Проверка подлинности представленных сведений (например, справки о ликвидации юрлица).

- Расчет в кассе СК, если выплата производится наличными.

- Получение денег на карту либо через банковскую кассу, если осуществляется перевод.

Определившись, как расторгнуть договор ОСАГО, контрагенты стремятся вернуть как можно больше денег, затраченных при оформлении. Самый главный, решающий фактор при определении суммы – правильный расчёт по специальной формуле.

В – нереализованная разница из всего объёма страховки;

ПС – сумма страховки, оплаченная при оформлении;

23% от ПС – средства, присваиваемые конторой;

Данная формула справедливо предлагает осуществлять расчёты помесячно. Если до наступления окончания срока считаные дни, никто не захочет возиться со сложным оформлением возврата своих денег. Если на протяжении действия полиса не возникало аварий, угонов, ДТП, а до начала, следующего ждать осталось недолго – стоит дождаться очередного оформления.

Страховые конторы заинтересовывают автовладельцев выдерживать полный срок заключённых автостраховок. Это учитывается при следующем оформлении, когда закончится предыдущее. Клиент при этом получает специальный бонус КБМ. Это делает цену существенно ниже, независимо от конторы, где он оформляется.

Автовладельцы, досрочно прервавшие предыдущий полис, не получают подобного бонуса. Он для них автоматически обнуляется. Представленная выше формула наглядно показывает, что повышение ПС и N влечёт за собой увеличение В.

20% являются суммой, предназначенной для покрытия издержек страховой компании.

Для ведения дел, приёма клиентов, фирме необходимо:

- оборудовать офис;

- содержать технику, площадки для работы;

- нанимать работников;

- выплачивать заработную плату;

- оформлять трудовые книжки, рабочую документацию;

- платить налоги за свою работу, покупать разрешения.

Зачастую такого рода заявления рассматриваются сразу, а выплата неиспользованной страховой премии производится незамедлительно из кассы страховой компании. Если выплата наличными не предусмотрена, страховщик попросит предоставить реквизиты банковского счета. В любом случае, компании на осуществление выплаты предоставляется 14 дней. Срок отсчитывается с даты обращения клиента в СК.

Страховая премия выплачивается из расчета за каждый неиспользованный день страховки за вычетом 23%, из которых 20% – это расходы страховщика, а 3% – обязательные отчисления в РСА. Следует отметить, что вопрос удержания указанной суммы является спорным, поскольку это прямо не обозначено в законе. На практике многим автовладельцам удавалось оспаривать такие действия страховщиков в суде и добиваться возврата удержанных 23% страховой премии.

Как расторгнуть договор ОСАГО и вернуть деньги, если страховая компания не произвела положенную выплату в установленный срок? Нужно обратиться в офис компании на случай, если задержка связана с ошибкой персонала. Не получив внятных разъяснений и помощи в решении проблемы, обращайтесь к руководству филиала с досудебной претензией. Далее рекомендуется направить жалобу в РСА и ФССН. Затем готовьте исковое заявление и подавайте его в суд по месту нахождения ответчика.

Особенности расторжения договора ОСАГО

Существует множество причин для отказа от действующей программы страхования. К основным из них относится плохое качество обслуживания, задержка выплат или просто неуважительное отношение к клиенту страховой компании. Все это толкает автовладельца на мысль о расторжении договора и заключении его с другой фирмой. Однако сделать это юридически грамотно довольно сложно, так как отношение между сторонами регулируются законодательством.

Существует множество причин для отказа от действующей программы страхования. К основным из них относится плохое качество обслуживания, задержка выплат или просто неуважительное отношение к клиенту страховой компании. Все это толкает автовладельца на мысль о расторжении договора и заключении его с другой фирмой. Однако сделать это юридически грамотно довольно сложно, так как отношение между сторонами регулируются законодательством.

Вследствие расторжения договора о сотрудничестве со страховой компанией автовладелец может рассчитывать на получение выплат за весь период, который остался до истечения срока действия договора. От полученной суммы автоматически вычитается 23%. 20% идет на покрытие расходов организации, а 3% — используется для формирования средств Союза Российских Страховщиков. 77% от всей суммы используется для формирования страховых резервов.

Владелец транспортного средства может потребовать прекращения действия договора на любом этапе сотрудничества. В каждой страховой компании предусмотрен собственный механизм разрешения данного вопроса, но при этом основные нормы регулируются законодательством.

Возможно ли повторное заключение КАСКО после расторжения

Ничто не препятствует повторному заключению сделки комплексного страхования после аннуляции прежнего договора. В некоторых случаях такое решение вполне оправдывается. Например, автомобилист может расторгнуть прежнюю сделку ради оформления нового полиса по акционному тарифу у другого представителя рынка страховых услуг.

С другой стороны, досрочное расторжение вряд ли можно считать положительным явлением. Прежде всего необходимо помнить о том, что страховщик никогда не упустит свою выгоду. Преждевременное расторжение означает неминуемую потерю части средств с учетом того, что автомобиль останется незащищенным от рисков, которые могут наступить в любой момент.