Материнский капитал на покупку квартиры — условия использования

Список документов

При нехватке денежных средств нередко используется ипотека. Закон позволяет досрочное погашение жилищного кредита.

В этой ситуации для пенсионной службы понадобится:

- соглашение о кредитовании;

- справка о размере долга по кредиту;

- документ о праве собственности с наличием государственной постановки на учет.

Чтобы ПФР выделил на квартиру средства, предусмотренные сертификатом, семье с детьми нужно выполнить несколько условий, которые являются обязательными:

- должно оформляться приобретение отдельного жилого объекта (в некоторых случаях возможно приобретение доли в квартире, если она дает семье полное право собственности над жилым помещением или если она может быть определена в качестве жилого помещения самостоятельно);

- приобретаемая квартира должна находиться на территории РФ;

- сделка может быть проведена в любой форме, которая не противоречит закону;

- в заявлении на распоряжение маткапиталом нужно указывать цель, на которую заявитель хочет направить денежные средства, а также сумму, и приложить подтверждающий пакет документов;

- квартиру надо оформить в собственность с учетом интересов детей с выделением долей.

ПФР требует прописывать последнее условие в договорах и составлять письменное обязательство, заверенное у нотариуса. При этом:

- Его необходимо выполнить в течение 6 месяцев после перечисления средств из семейного капитала продавцу или после снятия обременения с квартиры.

- Собственность детей и супругов устанавливается в долях по соглашению между членами семьи.

- Необходимо учитывать право собственности детей, которые родились (были усыновлены) после заключения сделки, но до погашения обязательств семейным капиталом и окончательного оформления квартиры в собственность.

В соответствии с Постановлением Правительства РФ

№ 20 от 13.01.2009 г.

можно направлять средства семейного капитала не только на сделки, которые оформил обладатель сертификата, но и на те, которые подписал ее (его) супруг.

Согласно закону, средства маткапитала можно использовать на покупку либо строительство жилья. Но это можно сделать только после того, как ребенку исполнится 3 года. Но возможность потратить семейный капитал раньше данного срока все же есть:

Если семья приобретает квартиру в кредит и погашает ипотеку с помощью государственной субсидии, или же выделенные деньги направляются на первый взнос по жилищному кредиту.

Если семья уже имеет заемные обязательства, то их можно также погасить, используя средства господдержки

Важно только, чтобы данный заем был взят на приобретение жилого помещения.. Порядок совершения сделок по купле-продаже недвижимости между родственниками такой же, что и при сделках, где участвуют граждане, которые не состоят в родственных отношениях

Порядок совершения сделок по купле-продаже недвижимости между родственниками такой же, что и при сделках, где участвуют граждане, которые не состоят в родственных отношениях.

Хотя сделки между родственниками и законны, но на практике есть ряд ограничений:

- запрещены сделки между супругами, но заключать договоры с другими родственниками — например, между родителями и детьми не возбраняется;

- запрещается заключение мнимой сделки, т.е. совершенной без изменения порядка пользования жилья и для обналичивания маткапитала;

- ПФР признает договор, по которому семья покупает права собственности у родителей, если они полностью отказываются от владения своими долями в квартире.

Стоит помнить о том, что ПФР очень тщательно проверяет историю объектов недвижимости и следит за проведением сделок между родственниками с целью предотвращения попыток

обналичивания семейного капитала

Эта схема в последнее время стала настолько распространена, что органы МВД следят не только за дальнейшей судьбой жилья (чтобы не нарушались права детей), но также и за историей приобретенного жилья. Если факт мошенничества будет доказан, договор купли-продажи признается недействительным, а виновным грозит уголовная ответственность за обналичивание материнского капитала.

Кроме этого при приобретении квартиры у родителей необходимо помнить о праве на имущественный налоговый вычет в величине произведенных расходов (за минусом суммы маткапитала). Однако гражданам, которые желают купить жилье у близких родственников, на основании п. 5 cт. 220 НК РФ могут отказать в оформлении налогового вычета, т.к. сделка совершается между взаимозависимыми лицами.

Оформление дома в общую долевую собственность

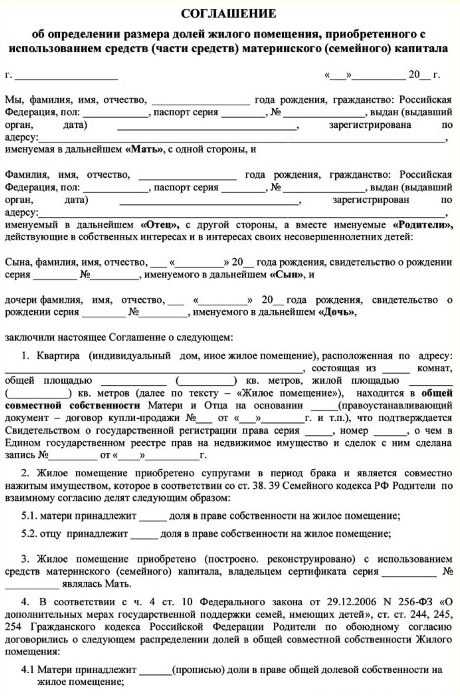

Дом, строительство или реконструкция которого были компенсированы материнским капиталом, должен быть оформлен в общую долевую собственность детей и родителей. Если это не было сделано до обращения в Пенсионный фонд, то владелец сертификата должен подать в ПФР обязательство о выделении долей.

Выполнить обязательство можно одним из двух способов:

- Составить соглашение об определении размера долей — его можно изменить, если в будущем появятся дети: они также должны наделяться долями.Жилое помещение либо будет сразу делиться между всеми членами семьи, либо сначала между супругами, а из их собственности выделятся детские доли.

- Составить договор дарения: по нему родитель (родители) дарят детям и (или) супругу часть своей доли в жилье.

Минимальные размеры частей законодательно не установлены, но юристы стараются не допускать выделения «микродолей» (1/100, 1/200 и т.п.).

На практике рекомендуется определять размер доли в зависимости от того, какая часть жилья была оплачена материнским капиталом. То, что построено за счет маткапитала, делится между всеми членами семьи, а оставшаяся площадь — между родителями.

ПримерСемья из четырех человек построила дом за 2333085 рублей, 466617 (в 2020 году) из которых (1/5) получила из материнского капитала в качестве компенсации. На каждого из родителей и детей должно приходиться по 1/5 × 1/4 = 1/20 в жилье, оставшуюся часть делят между собой супруги.

Как продать дом, построенный на материнский капитал?

Чтобы продать дом, который построен на материнский капитал, необходимо согласие органов опеки, потому что долями в жилье владеют несовершеннолетние ( ст. 37 Гражданского кодекса РФ).

Если все дети уже достигли 18 лет или получили полную дееспособность раньше, то разрешения от опеки не нужно, потому что они могут распоряжаться своим имуществом самостоятельно.

Чтобы получить разрешение органов опеки и попечительства на продажу, можно:

- выделить детям равнозначные доли в жилье, имеющемся у родителей (бабушек и дедушек) или других родственников;

- купить на вырученные средства дом или квартиру, в которой дети будут владеть равнозначными долями;

- положить деньги от продажи в размере стоимости долей на банковские счета детей.

Порядок и требуемый перечень документов органы опеки и попечительства в каждом регионе устанавливают самостоятельно. Чаще всего требуется подать заявление и приложить к нему:

- свидетельства о рождении детей;

- документы, удостоверяющие личность родителей;

- паспорта детей в возрасте от 14 до 18 лет;

- справку о регистрации несовершеннолетних по месту жительства;

- выписку из ЕГРН о правах на дом и о его кадастровой стоимости.

Также могут потребоваться другие документы: предварительный договор купли-продажи, выписка из домовой книги, справки об отсутствии долгов по ЖКХ и т.п.

Точный список документов и условия выдачи разрешения необходимо уточнять в органах опеки.

Как оформить ипотеку?

Оформить ипотечный кредит на вторичное жилье с использованием маткапитала можно в несколько этапов:

- Подать на рассмотрение в банк кредитную заявку, приложив необходимые документы (в каждом конкретном случае могут понадобиться разные). Общий перечень документов включает в себя:

- заявление-анкету;

- удостоверение личности с отметкой о регистрации заемщика и созаемщика, если он есть;

- сертификат на материнский капитал;

- справку об остатке средств МСК, выданную Пенсионным фондом;

- подтверждение трудовой занятости и дохода (трудовая книжка, справка о размере дохода и т.д.).

- После одобрения заявки подать в банк документы на жилье.

- Подписать кредитную документацию.

- Пройти регистрацию права собственности в Росреестре.

- Дождаться перевода продавцу кредитных средств.

- Взять справку о безналичном зачислении кредитных средств.

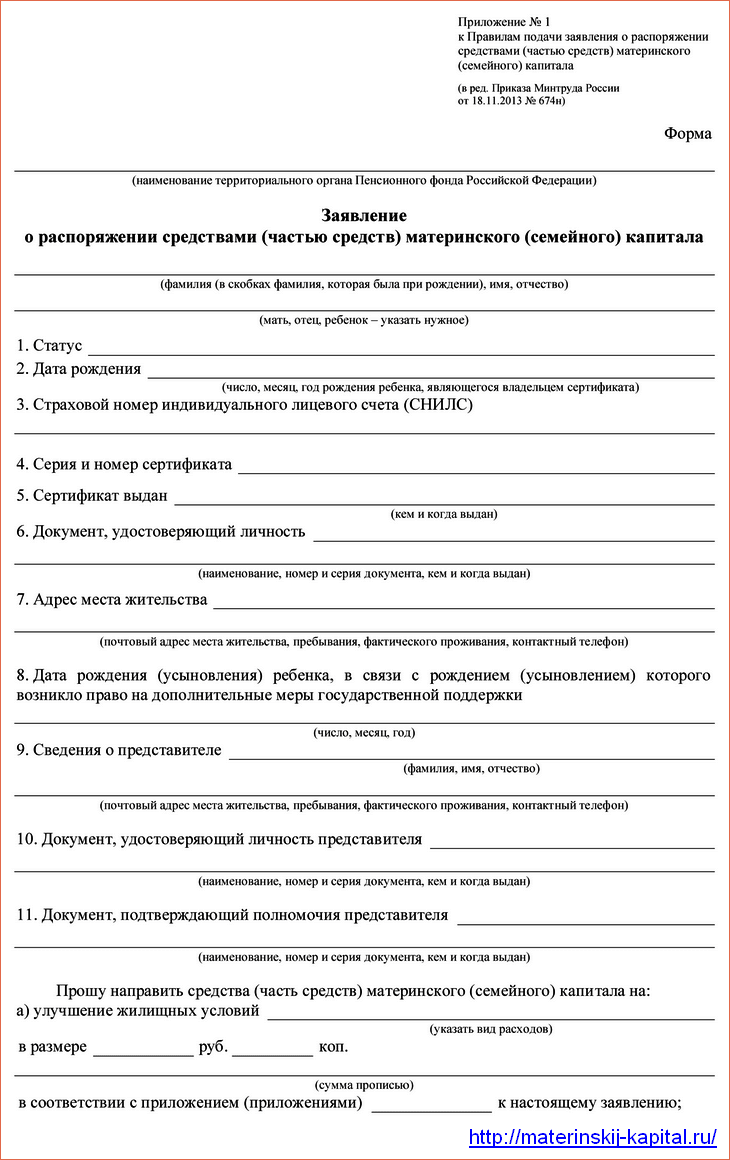

- Подать в Пенсионный фонд документы с заявлением о распоряжении.

Если распоряжение средствами будет одобрено, то материнский капитал поступит в банк в течение месяца и 10-ти рабочих дней с момента регистрации заявления в Пенсионном фонде.

Оформляя ипотеку на вторичное жилье с материнским капиталом, владелец сертификата может столкнуться с рядом трудностей:

- банки часто не одобряют такие заявки, так как при невыполнении заемщиком обязательств в залоге окажется недвижимость, которую будет трудно быстро и выгодно реализовать;

- проценты по кредитам на вторичное жилье выше, чем на первичное;

- государственные программы с выгодными условиями, как правило, действуют только при покупке нового жилого помещения;

- некоторые банки не предусматривают возможности выплатить материнским капиталом первоначальный взнос.

Можно ли оформить ипотеку под 6% на вторичное жилье?

Ипотеку со льготной ставкой 6% на покупку вторичного жилья можно оформить, когда с помощью кредитных средств приобретается жилое помещение (в том числе с земельным участком) на территории сельских поселений Дальневосточного округа. Во всех остальных случаях одним из обязательных условий ее получения, согласно ч.1 постановления Правительства № 1711 от 30.12.2017 г., является покупка первичного жилья.

Для оформления ипотеки под 6% необходимо выполнять и другие требования:

- Второй или последующий ребенок должен быть рожден в период с 1 января 2018 по 31 декабря 2022 года.

- Кредит (займ) должен быть оформлен не ранее начала действия программы (01.01.2018 года). Если договор был заключен раньше, то его можно рефинансировать, (если выполняется условие о рождении детей).

- Сумма кредита не должна превышать;

- 12 млн. рублей — для Москвы, Санкт-Петербурга, а также их областей;

- 6 млн. рублей — для остальных регионов РФ.

- Заемщик должен застраховать свою жизнь и приобретаемое жилье.

- 20% стоимости недвижимости должны быть выплачены за счет личных средств заемщика.

- Ежемесячные платежи должны быть равного размера.

С 13 апреля 2019 года льготная ставка действует весь период выплаты кредита.

Можно ли купить жилье у родственников за маткапитал?

Покупать жилье на материнский капитал у родственников не запрещено: согласно ст. 10 закона о маткапитале, за средства МК можно приобрести квартиру или дом посредством любых сделок, которые не нарушают закон.

Не обязательно покупать жилье напрямую у продавца, можно оформить кредит или займ (семейный капитал разрешается использовать для уплаты первоначального взноса, а также долга и процентов по кредиту).

К сделкам, противоречащим законодательству, относятся:

- Мнимые сделки ( Гражданского кодекса РФ). Они совершаются для вида и не предполагают соответствующих правовых последствий. Например, продавец и покупатель пытаются обналичить МК через «покупку», а переход права собственности — это лишь условность: квартира на самом деле останется у продавца (примером может служить дело № 2-523/2018, по которому вынес решение Долинский районный суд Сахалинской области).

- Притворные сделки ( ГК РФ) прикрывают сделку с другими условиями. Например, покупку квартиры по сильно завышенной цене (примером может служить дело № 1-183/2013, по которому вынес приговор Карталинский городской суд Челябинской области).

- Покупка у близкого родственника с участием несовершеннолетнего ( ст. 37 ГК РФ). К близким родственникам, согласно РФ, относятся родители, дети, дедушки и бабушки, братья и сестры.

- Купля-продажа между супругами. Прямого запрета в законе № 256-ФЗ не установлено, однако, если квартира или дом были в общей собственности супругов, то переход права собственности на недвижимость не возникает, и такая сделка не может считаться законной. Если единственным владельцем жилья был один из супругов (например, он получил его по дарственной), то такая покупка выглядит для ПФР подозрительной, потому что чаще всего подобные договоры заключают для обналичивания материнского капитала.

За попытку обналичить средства маткапитала владелец сертификата понесет ответственность, установленную ст. 159.2 УК РФ «Мошенничество при получении выплат».

С 29 марта 2019 года Пенсионный фонд самостоятельно запрашивает сведения о признании жилья аварийным и подлежащем сносу, если дом действительно непригоден для проживания — отказывает в распоряжении материнским капиталом. Изменения введены Федеральным законом от 18.03.2019 года № 37-ФЗ, их задача — предотвратить махинации с маткапиталом (например, когда родители покупают дешевую и непригодную для жизни квартиру по завышенной цене, а деньги из МК делят с продавцом, таким образом обналичивая сертификат).

Получив заявление на распоряжение материнским капиталом, Пенсионный фонд вправе проверить необходимые ему сведения, которые могут повлиять на право распоряжения материнским капиталом:

- о лишении или ограничении родительских прав;

- об отмене усыновления или отобрании ребенка;

- о совершении преступления против ребенка;

- о признании дома аварийным и не подлежащим для проживания.

Прокуратура регулярно проводит проверки того, насколько законно родители распоряжаются материнским капиталом. Поэтому, даже если получилось использовать маткапитал с нарушением закона, неправомерно потраченный МК заставят вернуть государству в том объеме, в котором он был использован.

Как вернуть подоходный налог с материнского капитала?

Имущественный вычет можно оформить:

- в Федеральной налоговой службе в следующем после покупки налоговом периоде;

- у работодателя в том же году.

В первом случае необходимо:

- Заполнить налоговую декларацию по форме 3-НДФЛ. Это можно сделать через интернет в личном кабинете налогоплательщика (понадобится электронная подпись).

- Получить на работе справку об удержанном налоге (2-НДФЛ).

- Подготовить копии:

- правоустанавливающих документов ( договора купли-продажи, долевого участия и т.п.), передаточного акта или выписки из ЕГРН (свидетельства о регистрации права собственности при наличии);

- при получении вычета на проценты — кредитного договора, договора займа, графика погашения и уплаты процентов, документов, подтверждающих выплату процентов;

- подтверждения расходов — чеков, квитанций к ордерам, банковских выписок и справок и т.п.;

- свидетельства о браке и соглашения о распределении вычета, если собственность общая;

- свидетельств о рождении детей, если жилье находится в общей долевой собственности.

- Подать декларацию и документы в отделение ФНС по месту жительства.

Чтобы вернуть из бюджета уже уплаченный налог, требуется указать его размер в декларации и подать с ней соответствующее заявление.

При оформлении через работодателя необходимо:

- Подать в налоговую заявление на получение уведомления о праве на вычет в текущем налоговом периоде, написанное в свободной форме, приложив копии подтверждающих документов.

- Получить уведомление через 30 дней.

- Предоставить его на работе.

С этого момента с заработной платы перестанет удерживаться подоходный налог до полной выплаты вычета.

Когда налоговая может потребовать вернуть вычет?

Если Федеральная налоговая служба после выплаты ИВ обнаружит, что его размер был завышен или налогоплательщик не имел на него права, то она может потребовать вернуть деньги.

Причины возврата неправомерно предоставленного вычета могут быть следующими:

- Квартира куплена на материнский капитал полностью или частично, но его размер не вычитался из стоимости при расчете.

- Жилье приобретено у взаимозависимого лица — у близкого родственника, либо начальника или подчиненного.

- Гражданин, использовавший налоговый вычет при покупке, совершенной до 1 января 2014 года, получил его за еще один объект недвижимости.

- ИВ использован в полном объеме. Согласно пп. 1 п. 3 ст. 220 НК РФ, при получении вычета в размере меньше 2 млн рублей, можно учесть остаток в дальнейшем, но если он был предоставлен в полном объеме, то вернуть налог при покупке другого жилья нельзя.

При этом не имеет значения сознательно ли налогоплательщик обманул государство или просто ошибся — незаконно полученные деньги придется вернуть в любом случае.

ФНС может потребовать необоснованно предоставленный вычет в течение трех лет с момента, когда:

- было вынесено первое решение о предоставлении ИВ — если это случилось по ошибке ФНС;

- налоговая узнала о том, что оснований для вычета нет — если это связано с действиями самого налогоплательщика (ошибка в декларации, предоставление подложных документов и т.п.).

Выдел доли в праве

Чтобы осуществить выдел доли в праве в натуральной форме, необходимо, чтобы обособляемая часть помещения имела технические возможности и в результате процедуры становилась полностью самостоятельным объектом.

Под самостоятельностью объекта, в правовом смысле, понимается:

- Наличие естественных источников освещения;

- Наличие собственного выхода из помещения;

- Наличие части иных помещений, необходимых для комфортного ведения быта (коридор, кухня, ванная, туалет);

Практика показывает, что выдел доли в натуральном виде в квартире очень редок, поскольку не позволяют технические характеристики объекта. Указанный способ выдела части жилого пространства более вероятен в случаях с частным жилым домом.

Для осуществления процедуры необходимо:

- Получить согласие от БТИ (бюро проведет техническую экспертизу и составит акт о возможности разграничить пространство на два самостоятельных объекта);

- Обратиться с иском в суд.

При невозможности обособить часть квартиры или дома, единственный законный выход из ситуации – определение порядка пользования долевой собственностью.

Оформление квартиры в общую долевую собственность с детьми

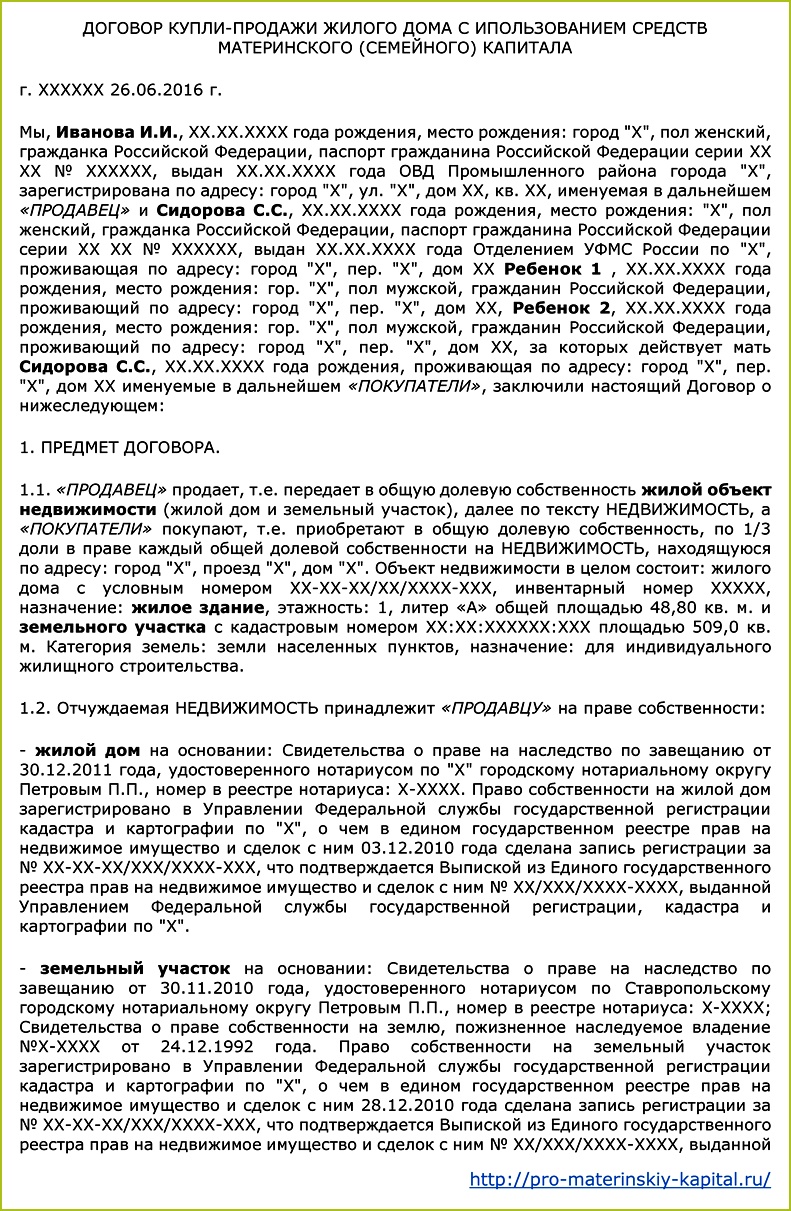

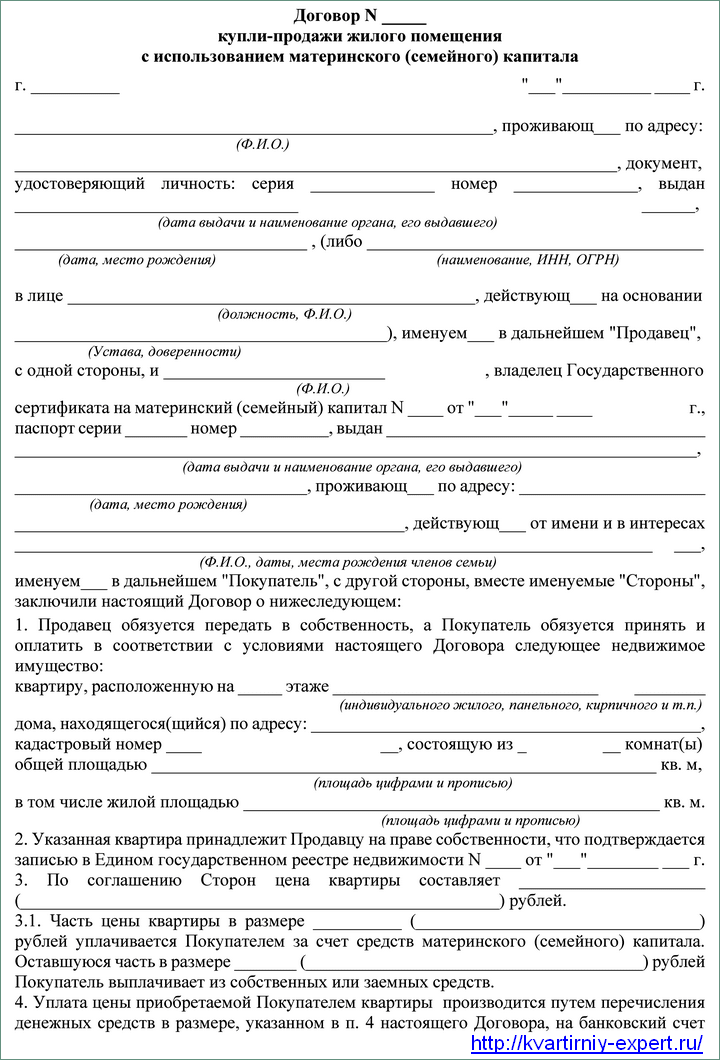

Законодательство четко устанавливает то, что квартира, которая приобретена с привлечением средств семейного капитала, должна быть оформлена в общую собственность родителейи всех детей с определением величины долей по соглашению (ст. 10 № 256-ФЗ от 29.12.2006 г.):

- основной способ выделения долей — заключение договора дарения долейв праве собственности на квартиру в пользу детей;

- переход права собственности регистрируется в Росреестре.

Со временем семья может задуматься о продаже жилья — например, если необходимо переехать в другой город, купить более просторную квартиру либо дом. Тогда варианты развития данной ситуации следующие:

- Если на момент продажи все дети достигли 18 лет, то вопрос решается без привлечения органов опеки (что ускоряет процесс).

- Если участниками сделки с недвижимостью являются дети, не достигшие 18 лет, она возможна только после одобрения органов опеки.

Перед оформлением сделки по продаже квартиры, приобретенной на маткапитал, нужно обратиться в органы опеки в связи с тем, что в силу возраста дети распоряжаться имуществом не могут — ведь в продаваемом жилье должна быть законная доля ребенка.

После того как разрешение на сделку от органов опеки получено, можно переходить к ее оформлению. Для этого стороны должны явиться в Росреестр со следующим пакетом документов:

- разрешение органов опеки на продажу квартиры;

- договор купли-продажи;

- копии и оригиналы паспортов продавца и покупателя;

- свидетельство о праве собственности на данную квартиру;

- кадастровый паспорт, технический паспорт БТИ;

- выписка по задолженности либо ее отсутствию за коммунальные услуги.

Поучаствовать в долевом строительстве, используя при этом материнский капитал, можно, если выполняются следующие требования:

- Дом готов больше чем на 70%.

- В уставе застройщика прописана возможность использования материнского капитала.

- Бронирование квартиры. Необходимо сразу уведомить компанию, что при расчетах будет использоваться материнский капитал.

- В тексте договора долевого участия необходимо прописать, что оплата будет осуществляться с отсрочкой платежа.

- Подписание и регистрация договора.

- Оплата части суммы договора собственными средствами.

- Подача заявления и прочих документов в ПФ.

- После принятия положительного решения ПФ зачисляет денежные средства на счет застройщика.