На что банки обращают внимание при выдаче кредита?

Судя по статистике кредитования, по каждой второй заявке из банка приходит отказ. Причина — в испорченной репутации и наличии в прошлом просрочек при возврате предыдущих платежей. Но и хорошая кредитная история не спасает от отклонения заявки.

Если отказали в выдаче займа, стоит внимательнее присмотреться ко всем личным параметрам. Возможно, что-то в данных о заемщике вызвало подозрения у кредитора. При проверке заявки банк включает трехступенчатую систему:

- скоринг-тест;

- аудит финансовых и иных показателей;

- кредитный рейтинг.

Обращаясь в банк, клиент должен будет успешно пройти скоринг. Автоматической системой скоринга предусмотрено моделирование кредитного поведения: делаются прогнозы платежеспособности, определяется риск мошенничества. Без скоринг-теста невозможно получить согласование, и каждая запись из анкеты заявителя будет детально изучена.

Математическая модель скоринг-теста беспристрастна, за каждый параметр присуждается скоринговый балл, на основании которого делают выводы о платежном поведении и риске невозврата. В то же время часть негативных фактов из жизни заявителя может быть компенсирована другими, положительными характеристиками. Имея просрочки в прошлом, клиент способен возместить потери в баллах через своевременные последующие платежи, стабильную работу, открытие депозита. Аналогичным образом высчитывается степень закредитованности: банк соотносит получаемый доход с расходами на кредитные платежи. Если они превысят 60 %, в займе отказывают.

Если система примет решение о допустимости кредитования, переходят ко второму этапу проверки — к проверке финансового состояния и внешнему аудиту.

Во время финансового и внешнего аудита банк тщательно изучает поступления, их источники, списания, число иждивенцев в семье. Банк проверит на наличие родства с предпринимателями, связями с бизнесом и аффилированными компаниями. В процессе общения банковский служащий оценивает внешний вид, манеру поведения, разговор человека. Аудит показывает, насколько запрошенная сумма соответствует готовности клиента выплачивать ссуду в течение конкретного срока.

На последнем этапе подключается служба безопасности банка с установлением кредитного рейтинга. Помимо проверки кредитной истории, сотрудники отдела безопасности обзванивают номера телефонов, предоставленных для проверки анкетных данных. Если ответы покажутся подозрительными или трубку просто не взяли, риск отказа в заявке повышается.

Многоэтапная проверка личности поможет оценить все потенциальные опасности. Подавая в банк заявку, многие не подозревают, насколько глубоким может оказаться анализ:

Платежеспособность, то есть сможет ли клиент выплачивать долг банку.

Перспективность сотрудничества. Если доход превышает 50 тысяч рублей, у кредитующей организации появятся резонные вопросы, зачем клиенту понадобился заем в 5 тысяч рублей.

Погашение предыдущих кредитов досрочно. Если сложилась практика ранних возвратов задолженности, банк не успеет получить необходимую процентную прибыль, а значит, выдача займа невыгодна.

Подозрительные сведения о зарплате, должности, сомнения в достоверности переданной в анкете информации.

Отношение к другим текущим платежам. Банк интересует наличие просрочек по ЖКХ, налогам, финансовым требованиям организаций

Некоторым кредиторам важно, чтобы потенциальный клиент ответственно относился ко всем платежам и финансовым обязательствам. Чистая КИ в таких условиях выглядит как недостаток, поскольку нет информации для анализа.

Несоответствие требованиям кредитного учреждения

Невозможно получить в долг ссуду раньше 18-летия, а последний платеж должен быть внесен до наступления предельного возраста (60-80 лет — в зависимости от политики банка).

Немаловажную роль играют показатели стабильности заработка, компании-работодателя, достаточности трудового стажа. Отдельно банк проверит записи в паспорте о прописке либо запросит свидетельство о временной регистрации на текущий момент.

Как получить кредит, если банки отказывают?

В жизни любого человека могут возникнуть непредвиденные обстоятельства, которые приведут к невозможности оплачивать кредит. В результате этого кредитная история будет испорчена, и в дальнейшем получении ссуды такому заёмщику откажут. Как быть и что делать, если не одобряют кредит? Поговорим более детально о том, какие варианты есть в такой ситуации.

- Если был получен отказ в одной финансовой организации, то следует обратиться в другую. Вполне возможно, что процедура проверки у нового кредитора будет менее жёсткой, и займ получить всё-таки удастся. Но тут главное не переусердствовать с количеством обращений. Чем больше будет таких попыток, результатом которых будет отказ, тем меньшие шансы на успех будут в дальнейшем. Оптимальным будет 2-3 попытки в разных кредитных организациях — больше не стоит.

- В случае первого отказа следует произвести тщательный выбор кредитора, к которому планируется обратиться далее. К сожалению, банков, которые не отказывают в кредитах, не существует. Однако есть более лояльные финансовые структуры к кредитному портрету заёмщика, а есть менее лояльные. Тут необходимо найти более лояльную структуру и обратиться туда. Со списком банков с самым низким процентом отказов можно ознакомиться в соответствующей статье.

- В случае проблем с КИ можно попытаться взять кредит под залог движимого или недвижимого имущества. Также может помочь привлечение поручителя, имеющего хорошую кредитную историю и высокий подтверждённый доход. В таких случаях у банка будет дополнительная страховка на случай проблем с клиентом. Да и в случае с кредитованием под залог проверка будет не такой жёсткой, как при обычном потребительском займе.

- Можно прибегнуть к помощи кредитных брокеров. Они помогут клиенту получить кредитную историю, проанализируют её и вынесут необходимые рекомендации для успешного получения займа. Однако здесь нужно выбирать надёжную организацию с хорошей репутацией, т. к. в этой сфере очень много шарлатанов, и шанс отдать деньги ни за что весьма велик.

- В случае срочной необходимости денежных средств и отказах со стороны банков можно обратиться в МФО за микрокредитом. Очень крупную сумму здесь получить не выйдет, но небольшую — вполне. Такие организации не проводят тщательной проверки клиента, да и список документов для получения заёмных средств здесь минимальный (в некоторых достаточно только паспорта). Однако стоит учитывать и процентные ставки — по микрозаймам они на порядок выше, чем в обычных банках. Ещё неплохим бонусом станет тот факт, что при своевременной выплате микрокредита в МФО кредитная история пусть и незначительно, но улучшится.

- Никогда не следует сбрасывать со счетов банальную банковскую ошибку. Может сложиться ситуация, когда клиент уверен в хорошем состоянии своей КИ, выплаты всегда производил вовремя и соответствует всем вышеперечисленным требованиям, но в выдаче кредита всё равно отказывают. Тогда необходимо будет получить свою кредитную историю самостоятельно либо при помощи кредитного брокера и досконально её изучить. Возможно, что в ней будут содержаться ошибочные сведения, которые и сводят на нет шанс на получение кредита. В этом случае необходимо будет обратиться в банк и предоставить доказательства того, что была допущена ошибка.

Основные причины, по которым банки отказывают в кредите

1. Возраст

Основной аргумент для банка – ваша платежеспособность. Возраст – некая граница, отсекающая определенный уровень ответственности. Потребительские кредиты наличными и кредитные карты, как правило, получают женщины в возрасте от 23 лет и мужчины – от 24-х лет. Банки знают, что до 24 лет высока вероятность призыва на военную службу. В таком случае у банка возникнут проблемы со взысканием платежей. Если в залог предлагается недвижимость, как в ипотечном кредите, заемщиком может гражданин в возрасте от 18-ти лет.

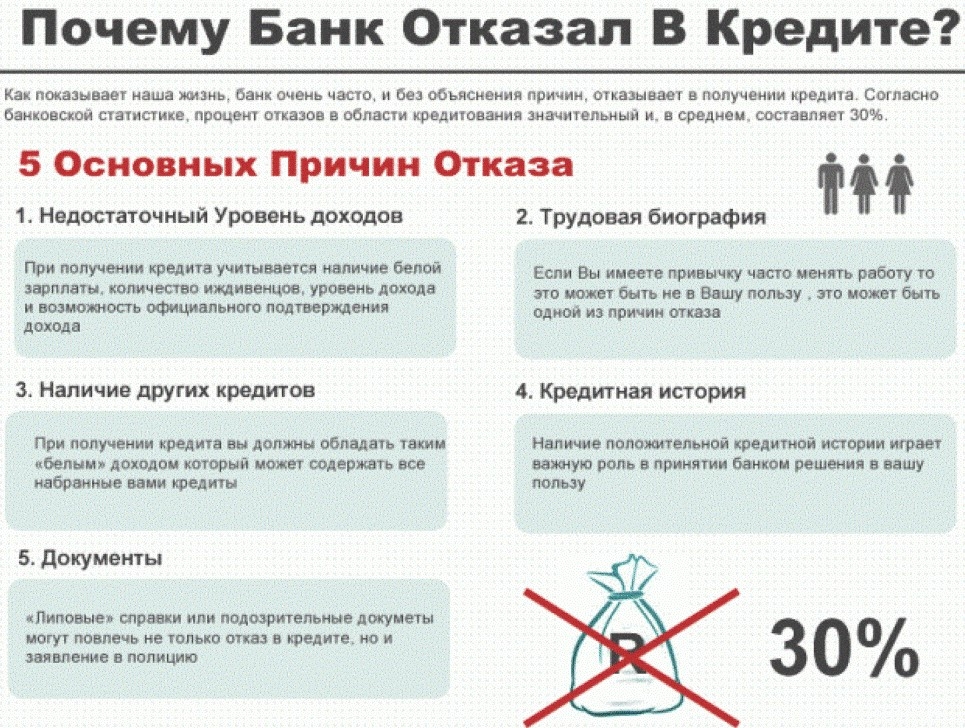

2. Недостаточный доход

Уровень дохода – основной параметр, на который обращают внимание банки при принятии решения о предоставлении кредита. В некоторых банках декларируется определенная сумма дохода, при которой может рассматриваться возможность кредитования

Другие банки умалчивают об этом условии, но ограничение заключено в скоринговой системе.

Банке оценивают платежеспособность как соотношение дохода и планового платежа по кредиту. Сумма платежей по всем кредитам не должна превышать 30-50% от совокупного дохода. В расчет берется средний доход за последние 3, 6 или 12 месяцев.

На сайтах некоторых банков есть калькуляторы, с помощью которых можно узнать максимальный размер кредита, на который вы можете рассчитывать, исходя из вашего дохода. В случае ипотечного кредитования платежеспособность исчисляется из совокупного дохода семьи, если супруги выступают созаемщиками.

3. Отсутствие стационарного домашнего телефона

Это может показаться странным в эпоху сотовых телефонов, но для многих банков наличие стационарного телефона говорит об «оседлости». Кстати, оформление сотового телефона с прямым городским номером, скорее всего, не обманет банк. Солидные кредитные организации владеют достаточной базой данных, по которым легко определить, какому телефону принадлежит городской номер.

4. Отсутствие стационарного рабочего телефона

Если на отсутствие стационарного домашнего телефона банки могут закрыть глаза, то отсутствие стационарного телефона на работе обязательно насторожит службу безопасности банка. Обязательное наличие стационарного рабочего телефона обычно не оговаривается в условиях кредитования, но оно предполагается априори.

5. Небольшой стаж работы

Стаж, общий и на последнем месте работы – характеристика устойчивости доходов. Чем дольше вы работаете, тем больше вероятность, что вы хороший специалист, которого не уволят. Обычно в договоре указан стаж работы от трех месяцев на последнем месте работы, и общий – не менее полугода.

7. Собственник бизнеса

Если вы учредитель или директор юридического лица, или индивидуальный предприниматель, вероятность получить отказ в кредите велика. Не исключено, что вы потратите кредит не на личные нужды, а на нужды бизнеса. Это ограничение обычно указано в условиях кредитования. У некоторых банков существуют специальные программы потребительского кредитования для собственников бизнеса.

8. Цель кредита

Если вы указываете, что деньги вам нужны для погашения действующего кредита, особенно просроченного, вам гарантировано откажут. Кредиты, выдаваемые для погашения других кредитов, относятся к категории наихудших, по которым банк обязан сформировать максимальный размер резервов из прибыли. Откажут в кредите, если в качестве цели указан бизнес или начало собственного дела. В лучшем случае будет предложен кредит на бизнес, для получения которого нужен другой пакет документов.

9. Несколько действующих кредитов

Каждый банк определяет количество кредитов, которое может обслуживать человек. В основном это 3-5 действующих кредитов.

10. Досрочное погашение кредита

Выдавая кредит, банк рассчитывает на проценты в течение всего срока действия кредита. Досрочное погашение кредита банку совсем не выгодно.

11. Отсутствие кредитной истории

Банки редко хотят быть первыми заемщиками, потому что неизвестно, как вы будете вести себя при выплате кредита. По этой причине, однако, отказывают редко.

13. Номинальные директора

Службы безопасности банков ведут список «номиналов» (лиц, по бумагам числящихся учредителями и директорами фирм, но на самом деле ими не являющихся). Если вы в их числе, кредита вам не видать.

15. Плохая кредитная история

Если вы раньше допускали просрочки по кредитам, в получении нового кредита вам откажут. Отказ банка грозит, если у близких родственников есть проблемные кредиты (см. «Как получить кредит с плохой кредитной историей») и (см. «Как исправить плохую кредитную историю»).

16. Подложные документы или сведения

Если выяснится, что вы предоставили ложные сведения или принесли поддельные документы, в лучшем случае вам могут отказать в кредите. В худшем – привлечь к уголовной ответственности.

По какой еще причине могут отказать в кредите?

Кроме причин понятных, которые легко «вычислить» по вопросам анкеты, у отказов есть причины не столь явные, но тоже значимые:

- «Черные списки». Это похоже на плохую кредитную историю, но несколько шире. Те, кто в прошлом имел проблемы с каким либо банком, может попасть в особый список нежелательных клиентов этого банка. А кредитные учреждения имеют привычку делиться такого рода сведениями друг с другом.

- Невыгодность кредита для банка. Иногда отказывают потому, что клиент просит слишком много и рискует не расплатиться. Иногда отказывают потому, что клиент просит слишком мало. Он легко расплатится по кредиту, но банк заработает на нем слишком мало. Так может случиться при ожидании от заемщика досрочного погашения займа, с пересчетом процентных ставок в меньшую сторону.

- Одновременная заявка сразу в несколько банков.Ничего противозаконного в таком поведении нет. Но при каждом обращении за кредитом делается запрос в Бюро кредитных историй. Банки получают информацию об этом. И могут заподозрить, что у клиента с такой «лихорадочной» активностью срочные финансовые (а может быть еще какие-то) проблемы.

- Неблагоприятный внешний вид. Об этом не принято писать ни в рекламе займов, ни в анкете. Но у кредитного агента обычно есть право поставить галочку в деле, просто потому, что внешний вид заемщика кажется подозрительным. Если будут подозрения в его вменяемости и адекватности: алкоголь, наркотики, неестественный эмоциональный статус и пр. Не стоит отрицать и субъективный фактор. Клиенту может не посчастливиться быть похожим на бывшего парня (девушку) кредитного агента или его неприятного соседа.

- Негативные отзывы. Часто банки просят клиента назвать телефоны людей, которые могли бы положительно охарактеризовать его. Часто за характеристиками звонят по месту работы, домой, соседям, родственникам.

Сотрудник банка всегда предупреждает о строгой конфиденциальности беседы, о том, что все сказанное никогда не будет предано огласке. В ответ банк может получить на редкость откровенный и неприглядный портрет подателя кредитной заявки. Люди любят безопасно позлословить.

Что делать если отказали в кредите?

Если один банк отказал в кредите – проще всего обратиться в другой.

Но перед этим лучше попробовать угадать (объяснений банка ждать не стоит) причины отказа в кредите.

Кое-что из приведенного выше списка можно поправить:

Распространенные причины отказа в кредите

Проблема

Попытка решения

Взять несколько займов у кого угодно, хотя бы у микрофинансовых организаций (только легальных). Отдать их срок, чтобы это отразилось в Бюро кредитных историй.

Несоответствие требованиям кредитной организации.

Прежде всего, изучить эти требования. А потом решать, что можно изменить: телефон, контакты и пр., а что — нет.

Невыплаченные займы.

Здесь только одно решение — вначале погасить прошлые кредиты, потом обращаться за новыми.

Черный список.

Решение то же, что и с плохой кредитной историей. Гарантий успеха нет, но попытаться стоит.

Банку невыгоден запрошенный кредит.

Можно просить заем на больший срок, в нем станет больше и выплата банку. Не заявлять о желании гасить досрочно или отказываться от каких-то дополнительных платежей вроде навязанной страховки.

Одновременная заявка в несколько банков.

Подобной «кредитной истерии» лучше избежать.

Неблагоприятный внешний вид.

Спросить совета о собственной внешности и поведении у кого-то не склонного прощать чужие недостатки

Но откровенно злобные, эмоциональные выпады во внимание лучше не принимать. Негативные отзывы

Попробовать предупредить возможный негатив или перенаправить звонки в благоприятном направлении.

Не все из предложенного получится, но шансы на успех возрастут.

Если не дают кредит сразу несколько банков, если все отказали в кредите, то подать новую заявку можно сразу, но лучше сделать это через сколько-то недель или месяцев, чтоб увеличить шансы каких-то благоприятных изменений.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

5 советов при отказе в кредите

Если заемщику отказали по кредиту, еще не все потеряно. Специалисты приводят несколько советов, как все-таки получить заветные деньги.

- Стоит подать заявки во все доступные банки. Сделать это легче всего при помощи интернет-сайтов. Таким способом можно увеличить вероятность одобрения.

- Если точно известно, что банки отказывают из-за плохой кредитной истории, стоит попробовать исправить ее. На это уйдет много усилий и времени, но зачастую это просто необходимо.

- Если не понятно, почему банки не дают кредит, можно попробовать взять займ под залог имущества. Такие заявки одобряются гораздо охотнее.

- Следует еще раз самостоятельно рассчитать максимальный платеж по кредиту. При этом из заработной платы необходимо вычесть все обязательные платежи, прожиточный минимум (в том числе, на иждивенцев). Полученная сумма не должна быть меньше планируемого платежа, а в идеале – его половины. Если данное условие не соблюдается, стоит уменьшить сумму кредита.

- В крайнем случае, если нужна маленькая сумма на пару недель. можно обратиться в микрофинансовые организации. Они одобряют займы всем. Но не стоит забывать. Что процентные ставки у них очень большие.

Напоследок отметим, что многие не понимают, почему банки предлагают кредиты, а потом отказывают. Ответ прост – все предложения являются обычными рекламными ходами. При их рассылке заемщик никак не изучается, впоследствии же при обращении в банк и представлении документов можно получить отказ. Чтобы этого не случилось, стоит пользоваться советами, приведенными в данной статье.

Дополнит затронутую тему видео, о том почему же банки отказывают в кредите. Обязательно посмотрите это видео и оставляйте комментарии под этой статьей.

Советы, как повысить шансы на одобрение кредита

Даже если в прошлом не было поводов усомниться в собственной ответственности, не допущено ни одной просрочки, клиент не может быть полностью уверен, что все банки будут рады его кредитовать.

Чтобы повысить шансы на одобрение, нужно придерживаться следующего алгоритма:

- Заказать выписку в БКИ.

- Уточнить, все ли кредиты погашены или внесены в срок.

- Дополнительно проверяют непогашенные штрафы ГИБДД, задолженности по исполнительному производству через ФССП.

- Проверить квитанции по ЖКХ, алиментным выплатам и т. д.

Для увеличения шанса на одобрение рекомендуется тщательно изучить требования к заемщикам и оценить свою платежеспособность. Чтобы правильно подобрать оптимальные параметры кредита, используют кредитный калькулятор. Если есть непогашенные обязательства, их учитывают при расчетах доступной кредитной линии.

Перед подачей запроса проверяют:

- Соответствие статуса гражданина. Иностранным гражданам банки готовы выдавать только ипотеку.

- Параметры верхней и нижней планки возраста. Нет смысла подавать заявку на кредит со сроком погашения дольше, чем предельный возраст заемщика.

- Наличие прописки (постоянной или временной).

- Стабильность трудовых доходов и их величина.

Чтобы сократить время подготовки к оформлению займа, можно воспользоваться сервисом онлайн-заявки на кредит. Помимо упрощенной формы подачи, клиенту доступны услуги проверки параметров запрашиваемого займа через кредитный калькулятор.

Внося сведения о себе в заявку, важно везде внимательно проверять заполняемые графы. Нет смысла указывать ложные сведения, поскольку это будет расценено как попытка мошенничества

Чтобы не рисковать быть обвиненным в обмане банка, личные параметры проверяют до отправки онлайн-запроса.

Банк — официальное место, где регулируют важные финансовые вопросы. Для посещения банка одеваются опрятно, не забывают об общем положительном внешнем виде. Банки не дают кредит клиенту в нетрезвом состоянии. Это станет лишь новым поводом для отказа, поэтому для визита в банк выбирают другое время.

Подписывайтесь на наш Дзен-канал:

Работодатель в зоне риска

Определяя кредитоспособность клиента, банки рассматривают не только его текущее положение, но будущие риски. В равной степени важен и риск повышения обязательных расходов и риск падения дохода.

К рискам по доходу чаще всего относят вероятность задержки зарплат или остановки предприятия. Недоверие банка может вызвать не отдельный гражданин, но его работодатель. Обычно этому есть основания, но ошибки тоже случаются.

Так порядка 11 лет назад Дельта-банк счел ненадежным финансовое положение Белшины (одно из градообразующих предприятий города Бобруйска). В конце лета масса шинников получила отказы по потребительским кредитам. Положение Белшины в тот период не пошатнулось, но «отказники» потеряли возможность в течение месяца обращаться за новыми кредитами. Что интересно – другие банки в этот же период шинников не браковали.

Вывод – всегда возможны недоразумения.

Популярные причины отказа

Наиболее часто отказ в выдаче заемной суммы обусловлен стандартными причинами.

К ним относятся:

Неподходящий возраст. Обычно банки предлагают кредиты гражданам в возрасте от 18 до 70 лет. Но иногда банковские учреждения не желают выдавать крупную сумму слишком молодому человеку даже при наличии официального заработка. Поэтому обычно выдаются кредиты гражданам от 20 лет. Пенсионеры редко могут получить крупную сумму, так как банки стараются, чтобы заемщику на момент погашения займа было меньше 60 лет.

Плохая кредитная история. Репутация гражданина в качестве заемщика проверяется представителями банка. Если в прошлом у человека были просрочки по другим кредитам, то он не сможет рассчитывать на выгодные условия кредитования и крупную сумму. Для получения сведений о кредитной истории можно самостоятельно обратиться в БКИ, сведения из которого выдаются бесплатно раз в год.

Нулевая кредитная история. Она говорит о том, что в прошлом гражданин не оформлял займы, поэтому невозможно оценить, насколько надежным плательщиком он является. Поэтому обычно представители учреждения отказывают в выдачи кредита, не желая рисковать средствами.

Крупный размер займа. Этот параметр учитывается не только при оформлении ипотеки или автокредита, но и при получении обычного потребительского займа. Если человек запрашивает крупную сумму, то он подтверждает высокий доход. Платеж в месяц не должен превышать 40% от зарплаты человека, а иначе он не сможет получить такой кредит.

Отсутствие обеспечения. Если гражданин желает получить крупный займ, то он обязан гарантировать возврат этих средств. Для этого банки требуют наличия обеспечения, для чего передаются в залог ценности или приглашаются поручители и созаемщики. Если гражданин не может предоставить такое обеспечение, то ему будет предложена меньшая сумма.

Предоставление ложных данных или фальшивых бумаг. Представители службы безопасности банка проверяют все бумаги, полученные от потенциального заемщика. Если выявляется, что бумаги содержат ложные данные, то принимается отрицательное решение.

Высокая долговая нагрузка. Если у человека уже имеются оформленные кредиты, то работники банка легко смогут узнать об этом. Во время расчета максимальной суммы займа учитывается долговая нагрузка на заемщика. Размер платежа в месяц не может превышать 40% от заработка. Поэтому люди, у которых уже оформлена ипотека или автокредит, не могут получить обычный потребительский кредит.

Работа в качестве ИП. Банки негативно относятся к ИП, оформляющим займы, так как велика вероятность, что выбранное направление деятельности не будет приносить прибыль. Если вовсе ИП работает по упрощенному режиму, то он не может с помощью официальных бумаг доказать размер заработка.

Наличие судимости. Если у человека даже погашена судимость, ему трудно получить займ.

Отсутствие официального трудоустройства. Люди часто работают без оформления, получая серую зарплату. Банки отрицательно относятся к таким клиентам, поэтому отказывают в выдаче заемных средств.

Неясная цель

Хотя потребительские кредиты якобы выдаются на любые цели, но важно указывать в анкете, куда именно будут направлены средства. Если заемщик пропускает эту графу или указывает непонятные цели, то он не сможет получить займ.

Скрытые причины

Часто скрытые причины имеют существенное влияние на решение банка

Кроме очевидных причин отказа, имеются некоторые скрытые мотивы.

К ним относятся:

- при обращении в разные банки клиент указывает разную информацию в анкетах;

- отказ от вежливого общения с представителями кредитного учреждения;

- неопрятный внешний вид;

- наличие серьезных болезней, которые в будущем могут привести к смерти заемщика;

- родственники представлены недобросовестными заемщиками;

- отсутствие военного билета;

- отказ покупать страховой полис;

- нахождение в декретном отпуске.

Хотя вышеуказанные причины кажутся смешными, но они часто оказывают весомое влияние на конечное решение.

Что делать, если не дают кредит?

Для начала нужно проверить кредитную историю. Даже добросовестный заемщик может не знать, что у него остался неоплаченный рубль, из-за которого со временем образовался большой долг или появилась отметка о просрочке.

Также обратитесь в банк, в котором являетесь зарплатным клиентом. К таким заёмщикам выдвигаются менее строгие требования, а условия предоставления займа могут быть более привлекательными благодаря скидке или другому выгодному предложению.

Даже если отказали в одном банке, не нужно отчаиваться, нужно попытаться обратиться в другие. Если же было получено несколько отказов, поинтересуйтесь у кредиторов, что именно послужило причиной. Это поможет сориентироваться и узнать ваше «слабое» место.

Может помочь в получении кредита:

- Продление срока погашения займа для того, чтобы снизить платеж;

- Запрос меньшей суммы по сравнению с изначальной;

- Рефинансирование – подойдет тем, у кого имеются задолженности;

- Предоставление залога или привлечение поручителя.

Отказы в получении займа – не такая уж и редкость. Причиной может служить даже такая мелкая деталь, как ошибка в указанном номере телефона.

Несоответствие заемщика требованиям банковской организации

У каждой кредитной организации есть свои требования к потенциальным заёмщикам. Кому-то важен возраст заявителя, кому-то его заработная плата и т.д. Но основные требования банка – это гражданство РФ, возраст свыше 18-21 года, наличие постоянной регистрации на территории РФ, наличие постоянного источника дохода

Также не маловажное значение имеет минимальный трудовой стаж на последнем месте работы и общий за все время трудоустройства. Очень часто бывает так, что заемщики просто не соответствуют всем этим требованиям

Ну, например, на последнем месте работы клиент проработал всего 3 месяца, а кредитор требует стаж не менее полугода. Соответственно, при подаче заявки такой клиент получит отказ.

Решение данной проблемы заключается в том, что заявителю необходимо найти другое банковское учреждение с менее жесткими требованиями. Однако стоит учитывать, что чем лояльнее требования к заемщику, тем выше процентная ставка по кредиту. Здесь все взаимосвязано. Также получить более выгодные условия по займу можно в том случае, если к договору будут привлечены поручители.

Почему банк отказывает без объяснения причин

Банки редко когда объясняют причину отказа, а если и снисходят до такого действия, то часто указывают совершенно не ту, истинную, причину, которая послужила их решению.

На первом этапе проверки есть несколько причин, когда банки отказывают в потребительском кредите:

- Достоверность заявленной информации. Вся указанная в анкете информация о реальных доходах, месте работы, наличия собственности и пр. легко проверяется банком. Поэтому советуем не приукрашать свои данные неправдивой информацией. Во-первых. Вы сразу получите отказ в предоставлении ссуды, а во-вторых, это может испортить вашу КИ надолго.

- Состояние вашей КИ – одна из популярных причин отказа. В КИ указаны все ваши отношения с банками за последние 15 лет. Малейшая провинность в исполнении договорных обязательств (задолженность более 2 месяцев) заносится в документ. Банки не хотят иметь дело с необязательными и недисциплинированными клиентами и всегда отказывают им. Это касается случаев, когда клиент хочет получить ссуду на весьма выгодных для него условиях.

Поэтому нужно относится к возложенным на себя обязанностям по обслуживанию взятого займа крайне ответственно, чтобы потом не терзаться вопросом, как занять деньги у банка с плохой кредитной историей. Рассчитывать можно на невыгодный заем, где заложены сверхвысокие проценты и комиссии, в которые банк уже заложил возможные риски его невозврата. Но стоит ли брать на себя такую ношу?

Конечно, если вы не чувствуете за собой огрехов, а вам отказывают в кредите во всех банках, когда нет просрочек – проверьте сами свою КИ. Немало случаев, когда по вине банка или КБ происходят ошибки. За каждый пункт проверки компьютерная программа выставляет соответствующие баллы. Если в конце проверки баллов оказалось меньше допустимого значения, следует отрицательный вердикт.

Если скоринговая компьютерная программа выявила ваше несоответствие требованиям банка – скорее всего последует отказ без объяснения банком истинных его причин. Вам просто скажут: «К сожалению, вы не прошли проверку скоринговой программой».