Виды кредитов и условия их погашения

В России финансовыми учреждениями предоставляется масса займов под любую процентную ставку и нужды. Сроки кредитов колеблются от нескольких месяцев до десятков лет. Каждый из них имеет свои условия и параметры.

Приведем основные их виды, которые оформляются населением:

- потребительский;

- ипотечный;

- автокредит.

Когда обязательство оформлено на продолжительный срок, то нужно знать, как выплачивать кредит умершего родственника.

Особенно в ситуации, когда процентная ставка по нему высокая, а «тело займа» имеет внушительные размеры. Для каждого случая предусмотрен свой порядок.

Смерть заемщика по потребительскому кредиту

Этот вид представляет собой заём, который берут для решения проблем связанных с покупкой техники в квартиру, мебели, запасных частей для автомобиля.

Чаще всего он не очень большой по своей сумме и обеспечивается заработной платой гражданина.

При наступлении трагического случая потребительский кредит после смерти родственника, если он оформлен без поручителей и созаемщиков, оплачивают наследники умершего. Это можно сделать из личных средств так и за счет имущества умершего.

Ипотечный

Этот вид обычно оформляется с заключением страхования жизни и здоровья. Страховая компания будет нести ответственность, на случай, если заемщик умер.

Если кроме ипотечной квартиры у покойного ничего нет, то его правопреемник может принять наследство вместе с кредитом и продолжать выплачивать его. Этот вопрос необходимо согласовать в финансовом учреждении и переоформить договор.

Существует еще один вариант – договориться о продаже квартиры и погасить из полученных средств ипотеку.

Когда наследник отказался от выплаты – кредитор может реализовать ипотечную квартиру с торгов, так она является залогом. При таком раскладе часть уже выплаченных денег должна вернуться наследникам.

С залогом

В данном случае обеспечением обязательства является залог, неважно, каким и в чем он будет выражаться. Залогом кредитор страхует себя от наступления негативных последствий

Правопреемники могут взять долг на себя. При этом они переоформляют залоговое имущество, так как оно включено в наследственную массу. Далее с согласия банка выплачивают полагающиеся суммы в нужном объеме по договору.

После его выплаты залог возвращается новым владельцем. Когда люди отказываются платить – залог реализуется в счет погашения займа.

На авто

Этот вид обязательства также предусматривает страховку, а автомашина будет залогом. Когда наступает смерть должника, в первую очередь несет ответственность страховая компания.

Если она отказывается платить, то бремя погашения займа будет нести наследники.

Перед ними есть два варианта решения проблемы:

- Посетить в кредитное учреждение и переоформить договор.

- Договориться с кредитором о продаже авто и за счет вырученных денег погасить займ.

Для начала следует оценить рыночную стоимость машины и понять, выгодно ли брать на себя условия выплат или нет. Взвесив это, надо принять один из предложенных вариантов.

Поручительство

В кредитном договоре – это гражданин, государственная или коммерческая организация, которая гарантирует то, что человек взявший его платежеспособен.

В соответствии с условиями договора он гарантирует, что поручитель будет выполнять в полном объеме все обязательства заемщика.

Однако этого участника правоотношения привлекают не сразу к погашению займа.

Это делается в случаях, когда:

- страховое агентство отказало в выплате;

- не существует наследников или они отказались от собственности покойника;

- нет созаемщиков и залога;

- полученные выплаты не покрыли заем.

Только при этих условиях платить кредит придется поручителю после смерти заемщика. Если он все возместит, то он может обратиться с иском в суд о взыскании денег за счет оставшейся наследственной массы.

Наследование долгов

Законодательство относит далеко не все долги к «наследной массе». В частности, не могут потребовать с наследником следующие долги:

- по алиментным обязательствам;

- по административным и прочим штрафам;

- связанные с компенсацией вреда жизни, здоровью;

- связанные с натуральным исполнением договора, по которому умерший обязан был выполнить определенные действия (написать книгу, починить машину и пр.).

Словом, не наследуются личные задолженности умершего человека. Все остальное переходит в порядке наследования к лицам, которые принимают наследство.

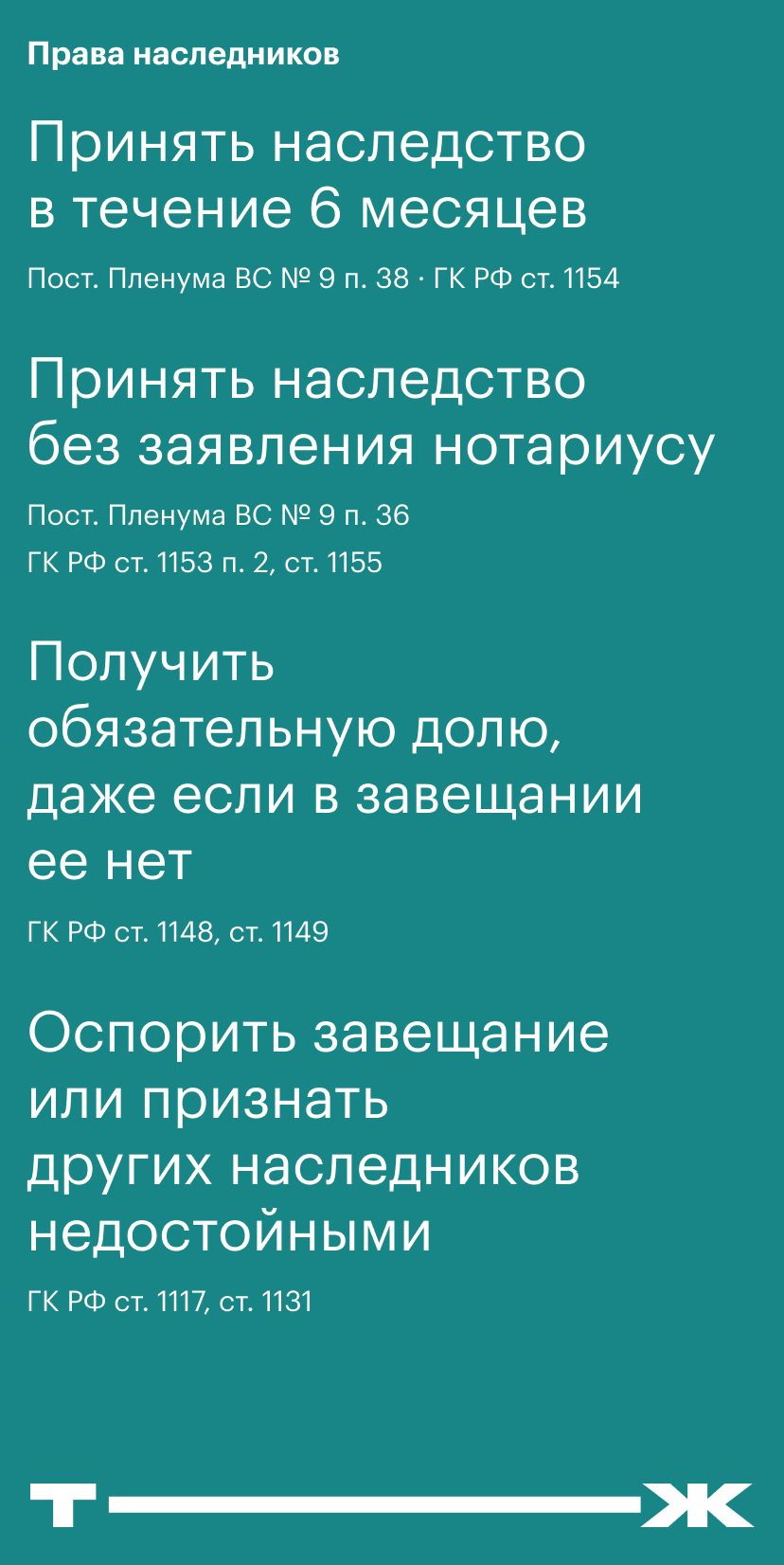

Важный аспект здесь – именно принятие наследства. Ведь если нет наследства – нет долгов. Нет принятия наследства, нет и принятия долгов. То есть если гражданин имущество по наследству не принял, то и кредитор не в праве спросить с гражданина долг умершего. Иное дело, если речь идет о периоде, когда наследство еще не принято, то есть о первых 6 месяцах с момента смерти умершего.

Как кредиторы разыскивают наследников

Кредиторы наследодателя вправе предъявить свои требования к законным наследникам. Обычно, правопреемники самостоятельно обращаются в кредитные учреждения для обсуждения условий по погашению обязательств, заранее обговорив проблемные вопросы с нотариусом, который открыл дело. Однако не редкость и случаи, когда они не желают расплачиваться с задолженностями или не уведомлены о необходимости отвечать по невыполненным обязательствам покойного. При данных обстоятельствах кредиторы вынуждены самостоятельно разыскивать наследников путем объявления их в розыск.

Не рекомендуется избегать сотрудничества с банком. Как показывает практика, подавляющая часть невыплаченных кредитов была оформлена под залог имущества. Поэтому при отсутствии действий со стороны правопреемника, которые направлены на нивелирование задолженностей, банк вправе обратить взыскание на заложенные объекты. Таким образом родственник, получивший право собственности на квартиру, транспортное средство и иные ценности, при неисполнении требований кредитора может очень легко потерять недавно приобретенное имущество.

Справка! Непосредственно поиски могут происходить через нотариуса или путем обращения в суд. При использовании второго варианта процесс переходит в руки судебных приставов, что может свидетельствовать об отсутствии реальной возможности скрыться от требований – сотрудники ФССП имеют массу различных инструментов для выявления должников.

Кто должен и обязан это делать

Человек умер кредит остался, каковы действия родственников? Когда произошла трагедия – мало кто знает, что следует делать в такой ситуации.

Нужно понимать одно обстоятельство – родственник умер, а долги остались. И часто они представляют собой значительные суммы, погасить которые не каждый сможет.

Взять на себя расчет по кредиту, должен наследник. В зависимости от ситуации, оплату займа могут принять на себя еще ряд субъектов, участвующих в сделке между финансовой организацией и гражданином.

К ним относятся:

- страховая фирма;

- созаемщик;

- поручитель.

Каждая из сторон правоотношения берет на себя ответственность в зависимости от условий кредитного договора. При этом организация, выполняет свои обязательства, строго при наступлении страхового случая.

За ИП

Когда гражданин, занимающийся частной предпринимательской деятельностью, взял коммерческий кредит для развития бизнеса, то, он обычно, тратит деньги на его увеличение.

Если вдруг он умирает, не смотря, что деньги были потрачены на становление производства – обязательства должны быть выполнены.

В этой ситуации долговые и кредитные обязательства перед банком, организациями или физическими лицами переходят к его правопреемникам.

С момента его смерти все виды налогов, а также кредитные платежи и взносы возлагаются на его наследников. При этом штрафные санкции, начисленные ему при жизни, не уплачиваются правопреемниками.

Если есть супруг

В ситуации, когда один из супругов взял кредит, но не успел его погасить, так как скоропостижно скончался, долг будет ложиться на наследников первой очереди по закону, если нет завещания.

В их число входит:

- жена;

- дети;

- родители.

Если речь идет о завещании, то погашать будут лица, указанные в нем, если жена получила только свою супружескую долю и ничего более из собственности покойника.

Однако если в ее долю входит имущество, за которое выплачивается заем – она также будет нести солидарную ответственность перед кредитной организацией.

За инвалида

На практике, финансовые организации редко выдают крупные займы инвалидам ввиду их низкой платежеспособности. Если такое случается в обязательном порядке оформляется страховой договор, или поручительство, чтобы предупредить возможные негативные последствия.

За инвалида кредита, платит страховщик, если есть такой договор

Важно чтобы смерть заемщика по потребительскому кредиту соответствовала прописанным в нем условиям

Если он находится на иждивении, долги выплачивает его наследник, чаще всего это лицо, которое содержит и ухаживает за инвалидом.

За родственника (брата, родителей)

За брата или сестру выплачивают их ближайшие наследники – жена, мужья, дети, родители, которые относятся к первой очереди. В случае отсутствия этой категории правопреемников, то наследует вторая очередь по закону.

В случае смерти престарелого родителя – за его долги отвечает пережившая супруга и дети, которые приняли наследство. Они относятся к первой очереди правопреемников. Когда умирают оба родителя, то только дети отвечают по обязательству.

Если же умер сын или дочь пенсионера перед его смертью или одновременно с ним, до открытия наследственного дела, то по принципу представления приемниками будут считаться внуки покойного.

Обратите внимание! При отсутствии приемников одной очереди, права на имущество переходят к следующей ступени родственников. В этой ситуации может быть применено наследование по принципу представления, когда в права вступают дети умершего человека.

Долги, которые банк не сможет истребовать с наследников

Когда говорят о возвращении долгов банку, то здесь важно знать, что кредитные организации имеют право требовать сумму, которая не превышает размер полученного наследства. Допустим, после смерти отца, к сыну перешел автомобиль, который оценен в 200 тысяч рублей

В то же время в банке за усопшим числится долг в 400 тысяч рублей. Банк сможет оформить требование о выплате только 200 тысяч рублей, не больше.

Также, нужно обратить внимание будущих и настоящих наследников на то, что банк имеет право взыскивать только сумму займа, которая была на момент смерти человека. Все пени и штрафы, которые были начислены из-за просрочки, возникшей, пока наследники вступали в права или проводился их розыск, не могут быть взысканы. . Такие ситуации часто происходят, если банк целенаправленно затягивал процедуру оповещения наследников о том, что существует долг

В то же время, не забывая о пенях и штрафах. В этом случае можно обратиться в суд, который откажет банку в удовлетворении его требований по оплате недоимки

Такие ситуации часто происходят, если банк целенаправленно затягивал процедуру оповещения наследников о том, что существует долг. В то же время, не забывая о пенях и штрафах. В этом случае можно обратиться в суд, который откажет банку в удовлетворении его требований по оплате недоимки.

Если потребительский кредит был обеспечен залогом

Легче всего гасятся займы, оформленные под залог собственности. Движимое и недвижимое имущество реализовывается и договор закрывается. После смерти заемщика залоговое имущество вместе с долгами переходит к наследникам. Также оно подлежит реализации с целью погашения долга. В случае если кредит был подкреплен залоговым имуществом (квартира, дом, участок, машина и иные виды), наследники вправе его выставить на продажу, чтобы закрыть долг, предварительно обговорив детали с банком.

Если не удалось договориться с кредитором о переоформлении ранее заключенного договора, банк выставляет залоговое имущество на продажу с целью закрытия долга. В случае если сумма за реализованное имущество оказалась выше долга, остаток средств передается наследникам.

Порядок начисления процентов

Несмотря на гибель клиента, банки продолжают начислять проценты в соответствие с кредитным договором. Более того, пока убитые горем родственники не задаются вопросом долга либо не подозревают о кредите усопшего, банки могут насчитывать штрафы и пени за просрочки платежей. Хотя это происходит в рамках закона, наследники смогу обжаловать лишние проценты и штрафы в суде. Банк будет вынужден аннулировать лишние проценты. Исключением являются созаемщики и поручители, поскольку они указаны в договоре, который самостоятельно подписали в момент заключения. Порядок действий для списания процентов по займу, за период от смерти заемщика до вступления в наследственные права.

- Получение свидетельства о смерти.

- Составление заявления о принятие наследства с нотариальным заверением.

- Прямое обращение в банк со свидетельством и заявлением, для списания процентов и перезаключения договора.

- В случае отказа списания процентов (что происходит в большинстве случаев), необходимо обратиться с иском в суд.

В большинстве случаев суд признает уважительную причину нарушения кредитного договора и обязует кредитора аннулировать ранее начисленные суммы и заморозить начисление ставки до момента вступления в права наследования. Также суд обязывает другую сторону исполнить кредитные обязательства и устанавливает сроки.

Исключением являются кредитные карты. Хотя они подходят под определения финансовых услуг, но проценты по ним не могут продолжать насчитываться, поскольку кредиткой может пользоваться только владелец. Со дня смерти человека карта подлежит закрытию. В случае задолженности по кредитной карте, она переходит на лицо несущее ответственность по долговым обязательствам заемщика.

Действующие законы и определения по теме

- Статьи Гражданского кодекса РФ: 323, 1117, 1151, 1156, 1158.

- «Выморочное имущество» Федеральный закон № 223-ФЗ и № 281-ФЗ.

Жизнь не может быть вечной, человек рано или поздно умирает. Ситуации, связанные со смертью заёмщика и потребительским кредитованием происходит не редко. Поэтому в Российском законодательстве предусмотрены определенные положения. Примите следующую информацию к сведению.

- Суд не считает кредитные обязательства, неразрывно связанными отношениями с личностью клиента, поэтому даже после гибели человека договор продолжает действовать.

- Проценты продолжают расти согласно условиям заключенного договора.

- Наследники несут материальную ответственность да долги усопшего, только в рамках имущества, которое перешло к ним с правами наследования (согласно статьи 1175 ГК РФ).

- Банки имеют право требовать от лиц, которые несут ответственность по долговым обязательствам: досрочного погашения долга; оплаты пени и штрафных санкций за просрочку платежей по кредиту (в пределах сроков исковой давности).

Изучив нормативные акты можно самостоятельно отстоять права и решить вопрос с банком. Но лучше воспользоваться услугами юриста. За небольшую плату специалист отстоит ваши права. В большинстве случаев расходы на юриста не только оправдывают ожидания, но позволяют сохранить средства которые могли быть потеряны в случае неверных действий.

Сроки для кредиторов

В случае с наследственными долгами применяются общие требования Гражданского кодекса. Если после смерти оказывается, что у наследодателя есть непогашенные ссуды и кредитор не предпринимал попыток получить свое в течение трех лет, считается, что сроки давности истекли. Такие долги не передаются, переходит только наследство.

Когда и при каких условиях подается претензия?

Чтобы суд принял иск к рассмотрению, необходимо, чтобы долг существовал на законных основаниях. Доказательством служит банковская выписка и договор по кредиту. Когда наследство раскрыто, свидетельство получено и пришло время переоформлять права собственника, проверьте, сколько времени усопший не вносил регулярных платежей.

Также должен быть пройден путь досудебного разбирательства. Убедитесь, получал ли умерший уведомления от кредитора. Если нет, суд однозначно встанет на вашу сторону. Должен быть предоставлен документ с подписью о вручении.

Срок исковой давности

Наследник становится обязанным, если нет нарушений в отношении сроков исковой давности. Если потребительский займ не погашался в течение трех и более лет, кредиторы не имеют достаточно прав, чтобы обращаться в суд с требованием выплатить долги. Получивший наследство от них освобождается, имущество сохраняется, дело прекращается. Снять ответственность можно решением суда, в котором указано, что в реализации пожеланий банку отказано.

Восстановить исковую давность не получится. В таком случае должны быть веские причины. Банк не сможет предоставить факты, указывающие на то, что не имелось физической возможности связаться с человеком, у которого есть долг. Тем более банкиры не смогут взыскать деньги с лиц, получивших наследство. Просроченный иск – причина в отказе выполнить требования. Знать все законы неподготовленный гражданин не может, и помощь юристов в данном вопросе обязательна.

Случаи, когда долг покрывает страховая компания

При выдаче кредита банк может предложить заемщику заключение договора со страховой компанией-партнером о страховании его жизни и трудоспособности. Бывают ситуации, когда заимодавец настаивает на таком условии, например, когда сумма кредита довольно высока и срок выплаты продолжительный.

Самих заемщиков такое положение дел обычно не устраивает, поскольку сумма выплат существенно увеличивается, а мысль о том, что он может умереть, его вряд ли посещает.

Стоит отметить, что страховая компания не стремится по первому же требованию оплатить имеющуюся задолженность. Поэтому наследникам следует незамедлительно уведомить страховую компанию о наступившей смерти застрахованного. Этот срок зачастую непродолжителен и четко прописан в договоре страхования.

К тому есть ряд случаев, когда она может признать ненаступление страхового случая и отказать в выплате. Такая ситуация может возникнуть:

- при совершении застрахованным лицом самоубийства;

- при условии, что застрахованный умер вследствие продолжительной тяжелой болезни, если нет возможности доказать, что он не имел данного заболевания во время заключения договора;

- при невозможности установить причину смерти, если в договоре страхования четко прописаны критерии наступлении страхового случая;

- когда застрахованный умер при совершении военных действий, в местах лишения свободы и в иных ситуациях, заведомо опасных для жизни;

- при несвоевременном уведомлении страховой компании о смерти застрахованного лица.

Если страховая компания на законных основаниях признала то, что страховой случай не наступил, то обязанность по погашению кредитного обязательства умершего переходит по праву наследования близким родственникам (жене, мужу, детям и так далее), либо поручителю, либо созаемщику.

В случаях, когда страховая организация различными способами пытается увильнуть от выплат страховой премии, эту проблему лучше решить с помощью подачи претензии, где надо изложить все аспекты, указывающие на то, что действия копании можно посчитать неправомерными.

К претензионным относятся следующие действия:

- после принятия решения о выплате страховой премии кредит так и не был погашен за длительный периода времени;

- страховая копания тянет время с принятием решения, тогда как задолженность по кредиту продолжает расти за чет процентов, пеней и штрафов;

- в случае, если необходимо оспорить отказ о признании смерти кредитоплательщика страховым случаем.

Наследование долгов

Потенциальных наследников часто интересует вопрос – передаются ли долги по кредитам по наследству? В соответствии с положениями гражданского законодательства, кредитные обязательства покойного заемщика подлежат передаче его правопреемникам в рамках процедуры наследования. Однако не во всех случаях долги переходят к родственникам.

К примеру, если умерший до дня своей кончины неоднократно нарушал договорные положения, касающиеся своевременного и полного внесения ежемесячных платежей, то кредитор при данных обстоятельствах будет добиваться возвращения долга с поручителей. Последний вправе отказаться от выполнения требований, но для этого ему придется обращаться в суд

Также важно учитывать и иные особенности передачи долгов по наследству

Как происходит наследование кредитных обязательств

Если умерший имеет несколько наследников, то вся совокупность задолженностей распределяется между ними. Их объем назначается в соответствии с объемом принятых активов. При этом каждый из правопреемников вправе выразить отказ от причитающейся обязательной доли в наследстве, тем самым избежав необходимости в исполнении требований банка.

Бывает, что кредит по наследству после смерти передается только одному лицу

Но тут важно соблюдение двух условий. Первое – стоимость наследуемого имущества превышает величину задолженности

Второе – суд принял сторону банка по данному вопросу.

Справка! Правопреемник вправе ходатайствовать о снижении суммы долга. Для этого ему нужно обратиться в банк с запросом об уменьшении штрафов и иных санкций с предоставлением обоснования своей позиции. К примеру, может подействовать факт наличия трудностей со своевременным погашением.

Если не удалось достичь компромисса, то гражданин вправе направить аналогичный запрос в суд. Независимо от ситуации, изначально потребуется сформировать достаточную базу доказательств. Обычно суды становятся на сторону истцов, если они имеют явные проблемы с платежеспособностью. Таким образом гражданин может избавиться от пени в полном или частичном выражении.

Наследование долгов несовершеннолетними

Несовершеннолетние наследники также несут обязательства по кредитам. Однако ввиду их статуса и, как следствие, отсутствия реальной возможности выплатить задолженность банку, данной ситуацией будут заниматься его законные представители. При этом ребенок может наследовать активы и пассивы лишь в том случае, если родители или опекуны выразили согласие на совершение данных действий.

При отказе от активов покойного, которые положены несовершеннолетним лицам по наследству, дополнительно придется заручиться разрешением от органов опеки и попечительства. Согласие выдается без лишних претензий, если по итогам рассмотрения обстоятельств дела выяснится, что получение долгов и наследства привет к ухудшению материального положения семьи.

Если кредит застрахован, наследники должны его выплачивать

Страхование жизни большинством банков считается необходимым, если оформляется крупный кредит. Таким образом учреждение страхуется от рисков невозврата средств по причине кончины клиента. Требовать с заемщика оформить полис банк не может по нормам законодательства. Однако без страховки условия кредитования существенно жестче, что вынуждает граждан принимать правила кредитора.

Наличие такого полиса избавляет родственников от наследования кредитных обязательств, так как они переходят на страховую компанию. Но имеются важные особенности. Для получения выплат потребуется предоставить подтверждение того, что смерть застрахованного лица может рассматриваться как страховой случай. Компания вправе отказать от погашения долгов, если смерть произошла:

- из-за занятий экстремальными видами спорта;

- по причине заражения венерическими болезнями;

- в связи с хроническим заболеванием, о котором клиент умолчал при оформлении договора;

- в результате чрезмерного употребления наркотиков или алкоголя.

- на территории тюрьмы или в местах проведения военных действий;

- при заражении радиацией.

Список может дополняться иными позициями – зависит от статуса и характеристик клиента, а также от политики компании

Поэтому важно заранее уточнить условия соглашения и исключить риск приобщения смерти застрахованного лица к одной из указанных выше причин.Если страховой суммы оказалось недостаточно для покрытия задолженности, то остаток выплачивают поручители, созаемщики или родственники

Новости по теме

18 марта 2020

Чёрная среда. Нефть по 26, доллар по 80, евро подбирается к 90

Вечер 18 марта выдался ещё более тяжёлым, чем утро.

18 марта 2020

Тестовый сезон. Мэрия определила, кому надо проверить себя на коронавирус

По последним данным с сайта стопкоронавирус. рф, в стране зарегистрировано 147 случаев заболевания, на Москву приходится 56 заражённых. Московская мэрия сообщает, кому стоит пройти тест на коронавирус.

18 марта 2020

Не ходи в поликлинику. Врачи будут бесплатно консультировать по интернету

Правительство принимает меры, чтобы не допустить в России эпидемии коронавируса. С 23 марта россияне смогут получить бесплатную дистанционную консультацию врача. Рекомендации против коронавируса как раз предусматривают держаться подальше от скопления людей.

Все новости банков

Как гасится кредит в случае смерти заемщика

Чаще всего преемники уверенны, что начинать выплачивать долги по кредиту умершего родственника можно только после вступления в законные права и получения свидетельства о наследовании. На самом деле это неправильное толкование закона, которое приводит к возникновению конфликтов с банками и начислению огромных сумм штрафов и пеней за просрочку.

Согласно ст. 1113 и 1114 ГК РФ наследство считается открытым уже со дня смерти наследодателя (а не в момент выдачи свидетельства). А ст. 1152 гласит, что наследство считается принятым в день открытия наследства и не зависит ни от времени его фактического принятия, ни от времени регистрации перехода права собственности.

Поэтому, чтобы не создавать дополнительных долгов, необходимо как можно раньше уведомить о случившемся банк и страховую компанию и предоставить им копии свидетельства о смерти.

С момента обращения наследника в банк кредитор обязан прекратить начисление штрафов и пеней за нарушение графика погашения! Все штрафы, насчитанные после смерти клиента, должны быть аннулированы.

По закону, погашать кредит будет тот, кто приобрел (принял) имущество, а именно гражданин, который в 6-месячный срок либо подал заявление нотариусу, либо совершил фактические действия, описанные в ст. 1153 ГК РФ.

Принятие части имущества приравнено к принятию всего имущества целиком, вне зависимости от того из чего оно состоит и где оно находится. Т.е. нельзя отказаться от наследства в части долгов, но при этом приобрести права на квартиру.

Ответственность наследников пропорциональна стоимости перешедшей к ним собственности. При этом стоимость наследственного имущества определяется рыночной оценкой на момент открытия наследства вне зависимости от последующего изменения этой рыночной стоимости.

Обратите внимание! Если наследник на момент написания заявления о наследстве не знал о существовании долга, то он все равно впоследствии будет отвечать по долгам наследодателя. Банк может предъявить требования к преемникам только в пределах исковой давности

До принятия наследства требования могут быть обращены к наследственному имуществу

Банк может предъявить требования к преемникам только в пределах исковой давности. До принятия наследства требования могут быть обращены к наследственному имуществу.

С целью погашения долга банк может потребовать залоговое имущество. Взыскание предполагает потерю наследниками права на наследство. Исключением является:

- награды и отличительные знаки умершего;

- движимое имущество, переходящее по наследству инвалиду;

- земля, не связанная с предпринимательской деятельностью;

- недвижимость, являющаяся местом проживания семьи.