Документы, подтверждающие право налогоплательщика на получение социального вычета по расходам

На оплату лечения:

- договор с медицинским учреждением на оказание медицинских услуг;

- справка об оплате медицинских услуг с кодом 1, выданная медицинским учреждением, оказавшим услугу;

- лицензия медицинской организации или ИП, если в договоре или справке отсутствуют ее реквизиты

На оплату дорогостоящих видов лечения:

- договор с медицинским учреждением на оказание медицинских услуг;

- справка об оплате медицинских услуг с кодом 2, выданная медицинским учреждением, оказавшим услугу;

- лицензия медицинской организации или ИП, если в договоре или справке отсутствуют ее реквизиты

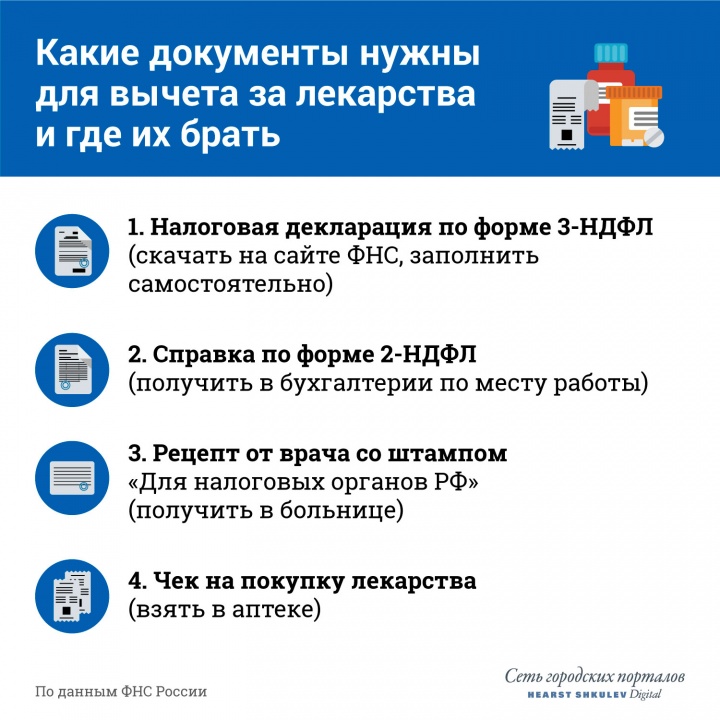

На приобретение медикаментов:

- рецептурный бланк по установленной форме;

- платёжные документы, подтверждающие фактические расходы налогоплательщика на покупку медикаментов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.)

На страховые взносы по договору ДМС:

- — договор добровольного медицинского страхования или страховой медицинский полис добровольного страхования;

- — копия лицензии страховой компании, если в договоре отсутствует информация о ее реквизитах;

- — платёжные документы, подтверждающие фактические расходы налогоплательщика на уплату страховых взносов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.).

Есть ли еще аргументы, чтобы не ставить этот штамп

Да, такие аргументы есть.

Требование по поводу штампа с ИНН на рецепте указано в порядке, который введен специально для назначения лекарств по перечню правительства. Там так и написано: все эти условия нужно соблюдать при назначении лекарств, входящих в перечень.

Но сам перечень официально отменен — он больше не действует. Из налогового кодекса исключили его упоминание. Получается, что хоть порядок назначения лекарств и не отменен, но формально он не должен применяться.

Верховный суд объяснял, что в таких случаях более ранний документ нужно считать недействующим. И он не может считаться основанием для каких-то обязанностей. Тем более если из-за этого невозможно реализовать свои права. Именно на таком основании не применяется пункт 4 того же порядка: его хоть и не изменили, но приняли другой документ, который сделал бессмысленным этот пункт.

А в суд, кстати, обратился обычный человек, которого не устроила бюрократия с документами для вычета.

Социальный вычет по расходам на лечение и приобретение медикаментов

Если вычет получать через налоговую инспекцию, то это можно будет сделать после окончания календарного года, когда работодатель удержит и перечислит в бюджет исчисленный налог. Предварительно необходимо собрать всю документацию, касающуюся лечения или страхования, на ее основе сформировать декларацию 3-НДФЛ и передать в налоговые органы по месту жительства. Совершить эту процедуру можно несколькими способами, к которым относятся такие варианты:

Как получить вычет на лечение

Важно! Если по приобретению медикаментов нет ограничения в части размера понесенных расходов, то по лечению и страхованию эта сумма составляет 120 тыс. При этом нужно учесть, что этот лимит указан для общей суммы, а не отдельно для каждой позиции

- Также в налоговую инспекцию рекомендуется представить:

- справку 2-НДФЛ (выдает работодатель);

- договоры на оказание медицинских услуг (при наличии);

- копию российской лицензии медицинского учреждения (при обращении за вычетом по расходам на лечение);

- справку об оплате медицинских услуг (оригинал) – ее обязана выдать медицинская организация, указав вид и стоимость оплаченных пациентом услуг (а также его ФИО и ИНН) и заверив ее печатью (при обращении за вычетом по расходам на лечение) (приложение № 1 к приказу Минздрава и МНС России от 25 июля 2001 г. № 289/БГ-3-04/256);

- рецепт лечащего врача с указанием на необходимость использования того или иного действующего вещества препарата (при обращении за вычетом по расходам на лекарства);

- заявление о предоставлении налогового вычета на лечение и (или) лекарства (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога;

- свидетельство о рождении ребенка (при получении вычета на лечение ребенка);

- свидетельство о заключении брака (при получении вычета на лечение супруга (супруги);

- свидетельство о рождении самого налогоплательщика, если им оплачено лечение или приобретение медикаментов родителям (при получении вычета на лечение родителей);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

диагностика и лечение при оказании скорой медицинской помощи;

диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы;

диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23);

услуги по санитарному просвещению.

Кто может получить налоговый вычет на лечение?

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

- Работодатель пересчитывает НДФЛ только за текущий год. Это значит, он предоставляет вычет в том периоде, в котором сотрудник оплачивал лечение.

- Если время упущено и первым способом человек воспользоваться не успел, остается возвращать ранее уплаченный НДФЛ через ФНС. Как написано в п.7 ст.78 НК, сделать это разрешается в течение 3 лет после возникновения переплаты. В 2020 г. можно обратиться за возмещением затрат по лечению, оплаченному в 2015-2017 гг.

Налоговый вычет за лекарства

С 1 января 2019 года налоговый вычет можно получить за

все лекарства при соблюдении условий:

- лекарства должны быть назначены лечащим врачом,

- лекарства должны быть приобретены за счет собственных

средств.

Вернуть налог за лекарства можно как в случае покупки лекарств

для себя, так и для ближайших родственников (супругов, детей до 18

лет, родителей).

!!! Помните:

- Вы должны получить два экземпляра рецепта, выписанного лечащим

врачом. - На рецепте должна стоять печать для налогового органа.

- Один экземпляр остается в аптеке, а второй прикладывается к

пакету документов для налоговой инспекции. - Обязательно сохраняйте все чеки на покупку этих лекарств.

Сложно понять, положен ли вам вычет?Вас бесплатно проконсультируют

Получить консультацию

Перечень дорогостоящих видов лечения

Перечень дорогостоящих видов лечения в медицинских учреждениях

Российской Федерации, размеры фактически произведенных

налогоплательщиком расходов по которым учитываются при определении

суммы социального налогового вычета (утв. постановлением

Правительства РФ от 19 марта 2001 г. N 201):

С изменениями и дополнениями от 26 июня 2007 г.

- Хирургическое лечение врожденных аномалий (пороков

развития). - Хирургическое лечение тяжелых форм болезней системы

кровообращения, включая операции с использованием аппаратов

искусственного кровообращения, лазерных технологий и коронарной

ангиографии. - Хирургическое лечение тяжелых форм болезней органов

дыхания. - Хирургическое лечение тяжелых форм болезней и сочетанной

патологии глаза и его придаточного аппарата, в том числе с

использованием эндолазерных технологий. - Хирургическое лечение тяжелых форм болезней нервной системы,

включая микронейрохирургические и эндовазальные вмешательства. - Хирургическое лечение осложненных форм болезней органов

пищеварения. - Эндопротезирование и реконструктивно-восстановительные операции

на суставах. - Трансплантация органов (комплекса органов), тканей и костного

мозга. - Реплантация, имплантация протезов, металлических конструкций,

электрокардиостимуляторов и электродов. - Реконструктивные, пластические и реконструктивно-пластические

операции. - Терапевтическое лечение хромосомных нарушений и наследственных

болезней. - Терапевтическое лечение злокачественных новообразований

щитовидной железы и других эндокринных желез, в том числе с

использованием протонной терапии. - Терапевтическое лечение острых воспалительных полиневропатий и

осложнений миастении. - Терапевтическое лечение системных поражений соединительной

ткани. - Терапевтическое лечение тяжелых форм болезней органов

кровообращения, дыхания и пищеварения у детей. - Комбинированное лечение болезней поджелудочной железы.

- Комбинированное лечение злокачественных новообразований.

- Комбинированное лечение наследственных нарушений свертываемости

крови и апластических анемий. - Комбинированное лечение остеомиелита.

- Комбинированное лечение состояний, связанных с осложненным

течением беременности, родов и послеродового периода. - Комбинированное лечение осложненных форм сахарного

диабета. - Комбинированное лечение наследственных болезней.

- Комбинированное лечение тяжелых форм болезней и сочетанной

патологии глаза и его придаточного аппарата. - Комплексное лечение ожогов с площадью поражения поверхности

тела 30 процентов и более. - Виды лечения, связанные с использованием гемо- и

перитонеального диализа. - Выхаживание недоношенных детей массой до 1,5 кг.

N 411 настоящий Перечень дополнен пунктом

27

- Лечение бесплодия методом экстракорпорального оплодотворения,

культивирования и внутриматочного введения эмбриона.

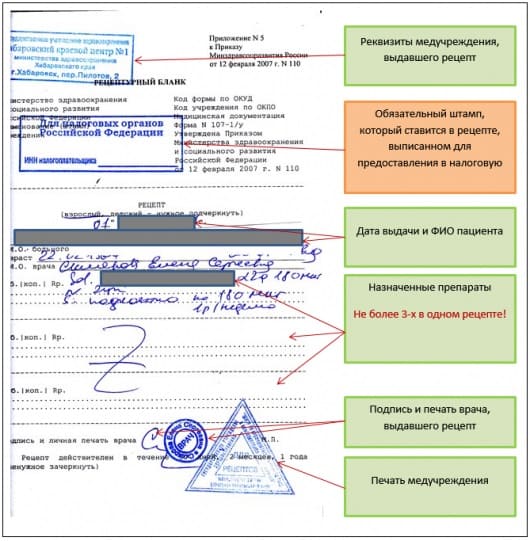

Оформление рецепта

Правильно выписанный рецепт — залог успешного получения вычета. Пациент должен сам следить за действиями врача, при необходимости — поправить его и попросить оформить документ заново. От этого зависит финансовое благополучие налогоплательщика, и медик не имеет права отказать в законной просьбе.

Порядок оформления:

- Используется новый бланк 107-1/у, позволяющий получить льготу по обновлённым правилам.

- Создаётся два одинаковых рецепта — для получения медикамента в аптеке и для представления в ФНС.

- На втором ставится соответствующий штамп, в который вносится ИНН пациента или лица, получающего налоговый вычет.

- Медик заверяет подписью и личной печатью оба бланка. На том, что предназначен для налоговой, также ставится круглая печать поликлиники.

Если медикаменты назначаются ребёнку или другому близкому родственнику, на бланке указывается имя взрослого человека, платящего налоги и имеющего право на вычет.

Общение с налоговой

Резидент вправе использовать оба указанных способа получения вычета:

- До уплаты налога. Тогда траты на лекарства включаются в декларацию и на соответствующее значение уменьшается сумма облагаемой базы.

- После уплаты. Гражданин представляет подтверждения расходов на лечение, и ФНС перечисляет «излишки», полученные в прошлом году, на банковский счёт заявителя.

Для получения компенсации заполняется общая форма 3-НДФЛ. В ней указывают все доходы и расходы за прошедший год.

Резидент имеет право требовать возмещения расходов за последние три года — при этом следует учитывать, что в каждом году форма будет немного отличаться.

Декларацию можно заполнить:

- онлайн, в личном кабинете резидента на портале налоговой;

- в программе — её нужно скачать с того же сайта, установить, а затем вписать данные и распечатать бланк;

- в подразделении ФНС — никто не запретит гражданину прийти лично и заполнить декларацию на месте.

Бланк можно направить инспектору заказным письмом. В этом случае обязательно нужна расписка о вручении — иначе не удастся доказать, что документ был составлен и отослан.

К форме нужно присовокупить заявление о возврате средств, если налог уже уплачен. Оно пишется в произвольной форме; скачать образец можно на сайте ФНС. Если документ пересылается в электронной форме, его следует снабдить сканами рецептов, чеков и квитанций.

Крайне желательно подать декларацию до 1 мая года, следующего за «затратным». Для получения социального вычета чётких временных границ нет, но и затягивать не стоит: проверка документов может продолжаться до трёх месяцев.

Кто и как может получить налоговый вычет на лекарства

- Препарат приобретен за собственные средства. Имеются документы (чеки), подтверждающие произведенные траты на лекарства.

- Медикаменты куплены по рецепту врача, то есть имеются четкие медицинские показания к приему данного препарата.

- Купленные медикаменты включены в список лекарств для налогового вычета 2020 (Постановление Правительства РФ от 19.03.2001 № 201).

- В отчетном периоде гражданин получал заработную плату и(или) иные доходы, облагаемые НДФЛ по ставке 13 %.

Калькулятор вычета за лекарства: рассчитайте сумму

Отметим, что подать декларацию нужно не позднее 30 апреля. Инспекторы ФНС рассматривают такие обращения и проводят камеральные проверки в течение трех месяцев. Однако о получении документов и начале камеральной проверки вас уведомят в письменном виде. Денежные средства, подлежащие возврату гражданину, зачислят на расчетный счет через 30 дней после окончания камеральной проверки.

При этом нужно учитывать тот размер подоходного налога, который был внесен в казну государства за отчетный период данным налогоплательщиком. Если он был менее 15 600 рублей, то рассчитывать на возврат можно только той суммы, которая была уплачена. Например, гражданин за отчетный период выплатил НДФЛ в размере 11 456 рублей. Именно на такую сумму он может претендовать, даже если лекарства были куплены на большую величину.

После предоставления всех документов происходит проверка формы 3-НДФЛ в течение 3-х месяцев, которые отсчитываются от даты подачи заявления. Если бумаги направляются по почте, то датой отсчета 3-месячного срока будет считаться момент поступления их в налоговую.

Период

Получение возврата за купленные медикаменты имеет ограниченный срок. Сделать это нужно в течение 3-х лет с момента наступления возможности подачи декларации. Например, если лекарства были приобретены в 2016 году, то получить вычет можно в 2017, 2020, 2020. В более поздние сроки он не будет предоставлен.

В настоящее время вычет можно получить за любое лекарственное средство. Ранее для возврата налога было необходимо, чтобы медикамент был включен в перечень лекарственных средств для налогового вычета. И если назначенное врачом лекарственное средство не входило в список препаратов для возврата налога, налогоплательщик был не вправе получить социальный налоговый вычет, предусмотренный в подпункте 3 пункта 1 статьи 219 НК РФ (письмо УФНС России по г. Москве от 01.06.2010 N 20-14/4/057658@). Кроме вычета за медикаменты, налогоплательщик может оформить вычет за медицинские услуги, ДМС.

Следует иметь в виду, что налоговый вычет может быть предоставлен на медикаменты, непосредственно не включенные в перечень лекарств для налогового вычета, но в составе которых присутствует лекарственное средство, входящее в перечень (письмо ФНС России от 01.07.2015 № БС-4-11/11454@).

юридическая помощь

Действует ли в настоящий момент перечень лекарств для налогового вычета? В статье расскажем об изменениях в законе, позволяющих вернуть 13 процентов за лекарственные средства вне списка лекарственных препаратов для возврата налога.

Теперь, когда ограничения сняли, возможно многие захотят реализовать свое право на вычет, ведь россияне оставляют немалые деньги в аптеках. Некоторые лекарства очень дорогие. Почему бы не вернуть себе хотя бы 13 % от этой суммы?

Коллеги делятся опытом «добывания» рецептов. Увы, это удается не всем. И даже попав на прием к врачу и получив заветный рецепт, радоваться пока рано. На рецепте нужен специальный штамп, которого в поликлиниках просто нет.

Рецепт

- Перечень лекарств для вычета больше не нужен. В расходы можно включать препараты с любыми действующими веществами.

- Обязательно, чтобы их назначил врач — на специальном бланке со штампом для налоговой. Устные рекомендации, листочки из блокнотов и фирменные бланки клиник не подойдут.

- Кроме рецепта нужны чеки из аптеки, они подтвердят фактические расходы.

- Перечни медицинских услуг и дорогостоящего лечения не отменяли. С ними нужно сверяться и дальше. Если услуги нет в этих списках, для вычета она не подойдет.

- Стоимость лекарств не из перечня будет уменьшать все доходы с начала 2020 года, а не только те, что получены после 17 июня.

- Лимит вычета, условия по оформлению документов на родственников и способы возврата налога остались прежними.

- Заявить вычет по расходам на лечение в 2020 году по-прежнему можно через работодателя хоть сейчас. Или по декларации в течение трех следующих лет — ее нужно подать до 31 декабря 2022 года.

Тонкости предоставления вычета в отношении медицинских услуг

Внесенные новации касаются только приобретения лекарств и не распространяются на медицинские услуги. Поэтому в отношении медицинских услуг действует Перечень. Так, в состав налоговых вычетов могут быть включены расходы на оплату услуг по диагностике, профилактике, лечению и медицинской реабилитации при оказании амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики) и стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы (п.2 и п.3 Перечня).

В соответствии со ст. 14 Федерального закона от 21.11.2011 г. № 323-ФЗ «Об основах охраны здоровья граждан в РФ» Минздравсоцразвитием РФ утвержден перечень номенклатуры медицинских услуг (Приказ от 27.12.2011 г. № 1664н) для унификации нормативной базы медицинских услуг на территории РФ.

Перечень медицинских услуг разделен на два класса: «А» и «В», построенные по иерархическому принципу. Класс «А» включает медицинские услуги, представляющие собой определенные виды медицинских вмешательств, направленные на профилактику, диагностику и лечение заболеваний, медицинскую реабилитацию и имеющие самостоятельное законченное значение. Класс «В» включает медицинские услуги, представляющие собой комплекс медицинских вмешательств, направленных на профилактику, диагностику и лечение заболеваний, медицинскую реабилитацию и имеющих самостоятельное законченное значение.

Например, налогоплательщик оплатил расходы на посещение занятий лечебной физкультуры (ЛФК) в связи с остеохондрозом позвоночного отдела.

Пункт 3 Номенклатуры медицинских услуг (Приказ от 27.12.2011 г. № 1664н) содержит раздел 19 «Лечебная физкультура, применяемая при заболеваниях определенных органов и систем». Таким образом, расходы на ЛФК могут быть учтены при предоставлении социального налогового вычета.

Одной из популярных процедур является коррекция мимических морщин препаратом «Диспорт».

Как уже было отмечено выше, в п.2 Перечня указаны услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики).

Такие препараты как «Ювидерм», «Рестилайн», «Артефилл», «Артеколл», «Диспорт» представляют собой лекарственное средство «Ботулинический токсин типа A-гемагглютинин (Государственный реестр лекарственных средств) и широко используются для заполнения (коррекции) мимических морщин.

Казалось бы, данные медицинские манипуляции проводятся только по эстетическим соображениям, тем не менее, социальный налоговый вычет предоставляется и по данным медицинским услугам.

В соответствии с Общероссийским классификатором услуг населению ОК 002-93 (Постановление Госстандарта РФ от 28.06.1993 г. № 163), услуги, оказываемые косметологическими подразделениями, относятся к подгруппе «Медицинские услуги» и включают в себя услуги косметические, процедуры врачебные, электрохирургию, пластическую хирургию. Минздравсоцразвитием РФ утвержден порядок оказания медицинской помощи по профилю «косметология» (Приказ от 18.04.2012 г. № 381н).

Как указали контролирующие органы (Письмо Минфина РФ и ФНС РФ от 06.06.2013 г. № ЕД-4-3/10369@), вопрос об отнесении тех или иных видов услуг по лечению, предоставленных налогоплательщику либо членам его семьи, решается медицинским учреждением или индивидуальным предпринимателем, оказавшим указанным лицам такие услуги. А федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере здравоохранения, на основании Постановления Правительства РФ от 19.06.2012 г. № 608 является Министерство здравоохранения РФ. При этом Минздрав России осуществляет свою деятельность непосредственно и через подведомственные Министерству организации. Например, Министерство здравоохранения Свердловской области Письмами от 21.06.2012 г. № 03-01-82/3151, от 02.04.2013 г. № 03-01-82/2787, от 05.04.2013 г. № 03-01-82/3084 подтверждает включение операций по хирургическому лечению патологического ожирения, увеличению груди и ринопластике к Перечню дорогостоящих видов лечения.

В разделе А Номенклатуры к медицинским услугам относится контурная пластика лица (код А16.07.022). А расходы на проведение реконструктивных, пластических и реконструктивно-пластических операций относятся к дорогостоящим видам услуг, по которым социальный вычет предоставляется в размере фактически произведенных расходов (п.10 Перечня).

Как получить налоговый вычет за лекарства в 2020 году

Дорогие наши читатели, рады приветствовать вас юридическом портале «SocLgoty.ru». Сегодня мы расскажем, как налоговый вычет получить за лекарства. Рассмотрим понятие данного послабления и особенности его предоставления в конкретном случае. Также приведем список препаратов, стоимость которых может быть частично компенсирована в 2020-м году.

Этот материал будет полезен всем налогоплательщикам, которые оплачивают собственное лечение или терапию близких родственников. Узнав, на какие лекарства по закону можно получить за налоговый вычет, вы сможете подать заявление на компенсацию своих трат. Для лучшего понимания процесса мы также детализируем порядок предоставления возврата и нюансы оформления документации.

Налоговый вычет за лечение: теперь по расходам на любые лекарства

Эти перечни не отменили — сверяться не нужно только по лекарствам. Если медицинской услуги нет в соответствующем списке, расходы на нее не помогут вернуть НДФЛ. Например, услуги по пребыванию в платной палате не входят в список медицинских услуг — к вычету их предъявить не получится ни до этих поправок, ни после.

О каком вычете идет речь?

Например, зарплата Светланы составляет 30 000 Р в месяц. Из этой суммы у нее удерживают 3900 Р налога, а на руки выдают 26 100 Р . С января Светлана потратила на лечение зубов 20 000 Р , еще 10 000 Р ушло на обследование супруга в платной клинике. Светлана может прямо сейчас взять уведомление о праве на социальный вычет — общая сумма составит 30 000 Р . Этот документ она отнесет в свою бухгалтерию, и при расчете налога в следующем месяце произойдет налоговая магия: Светлана получит на карту не 26 100 Р , как обычно, а 30 000 Р .

Срок действия оформленных рецептурных бланков различный — от 10 дней до 3 месяцев (отмечается врачом). Заполненные рецептурные бланки по форме № 107-1/у действуют на протяжении 2 месяцев, а в особых случаях (при хронических заболеваниях) — до года. Нормативный срок каждого из бланков указан в п. 21 порядка, утвержденного приказом Минздрава от 20.12.2012 № 1175н.

Рецепт на бланках форм № 148-1/у-04(л) и № 148-1/у-06(л) оформляется врачом на 2 одинаковых бланках (одинаковые номера и серии): один выдается пациенту — для аптеки, а второй — остается в медицинской карте. В аптеке на рецепте делаются пометки о выдаче лекарств в полном/неполном объеме. Запись датируется.

Вычет на медматериалы при дорогостоящем лечении

Если врачом были назначены лекарства, не входящие в данный перечень, то пациент-налогоплательщик не сможет рассчитывать на получение соцвычета (за периоды до 2020 года). Об этом ясно говорится в письме УФНС по Москве от 01.06.2010 № 20-14/4/057658@. В реестре отображены как медпрепараты, отпускаемые по рецептам, так и те, которые можно приобрести в безрецептурных отделах.

Проводя пересчет на каждый месяц, можно понять, что законному возврату подлежат всего 15 600 рублей в год. В процентном содержании данная цифра равна приблизительно 13% от всех затраченных денежных средств.

Оплата родственниками — как получить налоговый вычет за лекарства 2019

Если фактические расходы за медикаменты произвели близкие родственники, то получить вычет возможно.

ВАЖНО! Близкими родственниками признаются супруги, родители (опекуны), а также несовершеннолетние дети (родные и приемные). В таком случае, помимо вышеуказанного пакета документации, в ИФНС нужно подать еще и заверенные копии документов, подтверждающие родственные узы

Например, свидетельство о рождении ребенка до 18 лет или свидетельство о заключении брака

В таком случае, помимо вышеуказанного пакета документации, в ИФНС нужно подать еще и заверенные копии документов, подтверждающие родственные узы. Например, свидетельство о рождении ребенка до 18 лет или свидетельство о заключении брака.

Если вы имеете доход, облагаемый НДФЛ, то вы можете получить вычет за лечение родственников в размере 13% от стоимости лечения. Средства возвращаются только за те годы, в которые происходило лечение. Процесс возвращения осуществляется в году, который следует за годом оплаты. Если лекарства покупаются для детей, то возраст последних не должен превышать восемнадцать лет.

Также оплатить лечение родственников можно по договору добровольного медицинского страхования. Все это осуществляется при условии, что все услуги и медицинские препараты входят в установленный перечень, по которому возвращается вычет.

Для оформления вычета для родственников, заявителю потребуется предоставить дополнительные документы:

- Ксерокопия свидетельства о рождении ребенка (при получении вычета на детей)

- Ксерокопия свидетельства о рождении заявителя (получение вычета за родителей)

- Ксерокопия свидетельства о заключении брака (получение вычета за одного из супругов)

Порядок возврата средств

Налоговый вычет за лекарства позволяет компенсировать расходы на лечение и медикаменты. Процедура стандартная, гражданин готовит заявление, пакет документов. С ними можно обратиться к руководителю предприятия или к сотрудникам местного отделения налоговой службы.

Изменения, вступившие 2020 году, существенно расширили список препаратов, за которые можно получить возмещение НДФЛ, что позволило большему числу граждан обратиться за компенсацией.

Через работодателя

Предприятие, где человек трудоустроен официально, – налоговый агент физического лица по отношению к государству. Для получения вычета необходимо собрать стандартный комплект документов, написать заявление и передать его руководителю. Пакет бумаг могут получить бухгалтер, секретарь или сотрудник отдела кадров – это зависит от внутренней организации компании.

Через ИНФС

Получить возмещение расходов, понесенных на лечение и препараты, может любой гражданин РФ, который соответствует остальным требованиям. Документы принимает ФНС (Федеральная налоговая служба)

Важно правильно заполнить декларацию о доходах, указать потраченные суммы. Они должны быть подтверждены официальными документами

Процедура проходит несколько этапов:

- Физическое лицо заполняет и подает налоговую декларацию в срок до 1 апреля, прилагает пакет подтверждающих документов.

- Сотрудники ФНС рассматривают заявление, оценивают соответствие требованиям. На это отводится два месяца.

- После одобрения средства перечисляют по предоставленным реквизитам.

Наши новости

КОМПЛЕКСНОМУ РАЗВИТИЮ СЕЛЬСКИХ ТЕРРИТОРИЙ УДЕЛЯЕТСЯ ПРИСТАЛЬНОЕ ВНИМАНИЕ6-7 февраля в Конгресс-холле Торатау состоится семинар-совещание, где будет обсуждаться вопросы реализации федеральной целевой программы «Комплексное развитие сельских территорий» и нацпроекта «МСП и поддержка предпринимательской инициативы» в частности регионального проекта «Создание системы поддержки фермеров и развитие сельской кооперации».

03.02.2020

Провели гидроиспытания чаши нового бассейна В уфимском микрорайоне Инорс завершается строительство нового 25-метрового бассейна по ул. Тухвата Янаби, предназначенного для учебно-тренировочных занятий, обучения детей плаванию и проведения соревнований регионального значения

03.02.2020

Минтруд Башкирии: размеры ежемесячного пособия на содержание приемных детей увеличатсяНа заседании Госсобрания – Курултая Республики Башкортостан был принят закон об увеличении с 1 января 2020 года на 4 % размеров ежемесячного пособия на содержание детей, переданных на воспитание в приемную и патронатную семью, вознаграждения, причитающегося приемным и патронатным родителям, а также пособия на содержание детей, переданных под опеку и попечительство.

20.12.2019

Сәләмәт йәшәйеш дөрөҫ туҡланыуҙы талап итәРеспублика етәкселеге ҡарары менән Башҡортостанда һөт кухнялары ҡабаттан тергеҙелә башланы.

24.11.2019

Министр культуры Башкирии Амина Шафикова ответила на критику МединскогоМинистр культуры Башкирии Амина Шафикова пояснила сообщение министра культуры России Владимира Мединского, в котором он указывает на провал реализации нацпроекта «Культура» в трех регионах страны, в том числе и в Башкирии.

18.11.2019. Все новости

Все новости

Налоговый вычет список лекарств 2020

Получить возмещение ранее уплаченного налога налогоплательщик сможет не ранее, чем через 4 месяца. Из этого срока три календарных месяца отводятся на проведение специальной проверки налоговыми службами, и 1 месяц предоставляется для перевода уплаченной суммы налога. Свежий номер газеты можно найти на специализированных стойках города и в киосках, а также в редакции газеты. Читайте в этом номере: Сколько стоит мусор? Мы решили разобраться в том, насколько…

Как получить налоговый вычет за лекарства в 2020 году

Вы можете вернуть деньги за лечение/медикаменты только за те годы, когда Вы непосредственно производили оплату. При этом подать декларацию и вернуть деньги можно лишь в году, следующем за годом оплаты. То есть, если Вы оплатили лечение в 2020 году, то вернуть деньги сможете только в 2020 году.

Новации в части предоставления вычета на приобретение лекарств

Напомним, что до недавнего времени вычет на лечение можно было получить, в том числе и при покупке лекарств, которые Правительство РФ включило в специальный Перечень.

Перечень давно не обновлялся, да и не содержал в себе дорогостоящие современные лекарства.

Много было споров по поводу конкретных лекарств, налоговики признавали возможность получение вычета по лекарствам, не содержащимся в Перечне, если они содержали основное действующее вещество, включенное в Перечень (Письма Минфина РФ от 19.06.2015 г. № 03-04-07/35549, ФНС РФ от 01.07.2015 г. №БС-4-11/11454).

17 июня 2019 года вступил в силу Федеральный закон № 147-ФЗ «О внесении изменений в часть вторую НК РФ» (далее по тексту — Закон № 147-ФЗ), который внес благоприятные изменения в части получения вычета на приобретение лекарств.

Благодаря действию Закона № 147-ФЗ из абз.1 пп.3 п.1 ст.219 НК РФ были исключены слова «в соответствии с перечнем лекарственных средств, утвержденным Правительством РФ».

Обновленные положения абз.1 пп.3 п.1 ст.219 НК РФ применяются в отношении доходов физических лиц, полученных ими, начиная с налогового периода 2019 года.

Вычет предоставляется по любым лекарствам при соблюдении определенных условий.

Максимальная сумма вычета по-прежнему составляет 120 000 рублей в год, воспользоваться правом на вычет можно в течение 3 лет с момента приобретения лекарства.

То есть максимальный размер вычета составит 15 600 рублей (120 000 рублей х 13%) в год (при наличии у гражданина уплаченного НДФЛ).

Воспользоваться вычетом можно по любым лекарственным средствам, назначенным врачом. Врач должен выписать рецепт по форме № 107-1/у в двух экземплярах. Один бланк рецепта нужен для выкупа лекарства в аптеке, а второй — для предъявления в налоговую инспекцию для возврата НДФЛ. На бланке должен быть штамп «Для налоговых органов РФ, ИНН налогоплательщика», а также подпись и личная печать врача, печать медучреждения.