Перечень необходимых документов на налоговый вычет по ипотеке

Передача подготовленных бумаг в налоговую службу. Это можно сделать лично, придя на прием в местную ИФНС, или же отправить документы по почте заказным письмом, если возможность личного приема отсутствует. Первый вариант во многом более предпочтителен, поскольку в этом случае сотрудник налоговой сразу проверит полноту и правильность подготовки документов. Во втором варианте остается только надеяться на то, что все сделано правильно. Также можно передать документы в налоговую в электронном виде, воспользовавшись услугами сайта Nalog.ru.

Основной

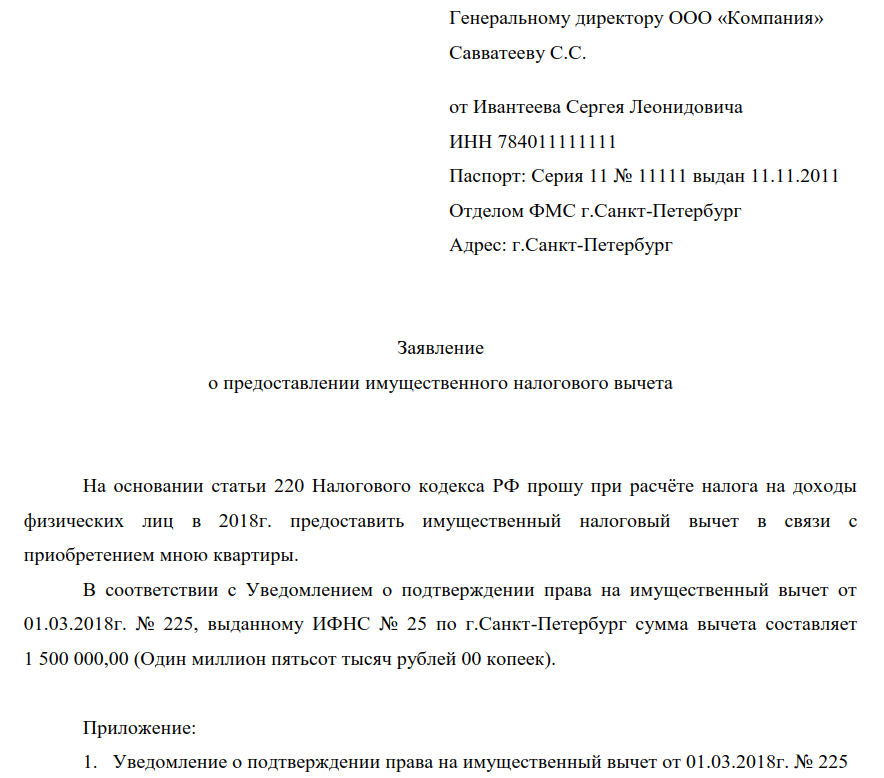

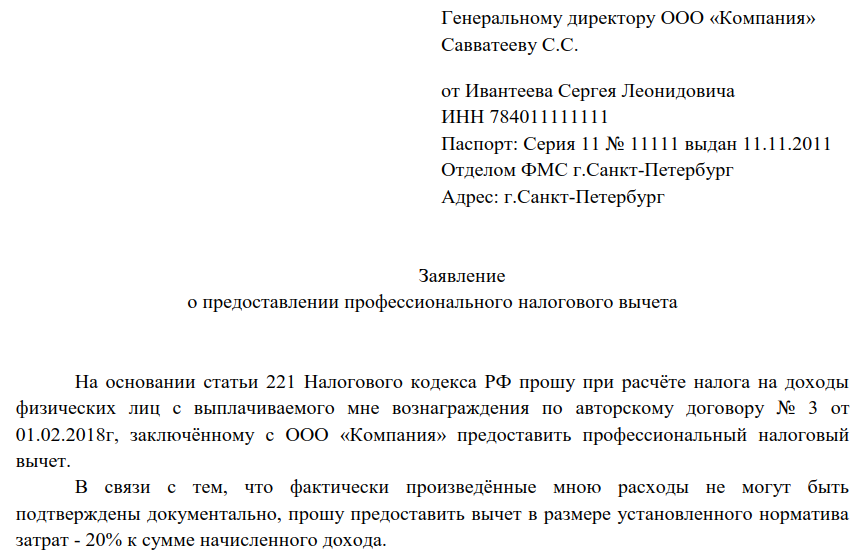

Если было принято решение оформить вычет через работодателя, то при подаче документов в налоговую не нужно прикладывать к ним заявление о перечисление средств, а после получения от ИФНС положительного ответа о возможности получения возмещения, передать этот документ в бухгалтерию своего работодателя. К письму из налоговой нужно будет приложить заявление о вычете НДФЛ. На основании этих документов работодатель будет ежемесячно производить сотруднику выплату в размере НДФЛ (то есть налог просто не будет удерживаться) до того момента, пока сумма возмещения не будет выплачена полностью.

За отчетный период Иванов внес НДФЛ в сумме 130000 рублей. Следовательно, эти 130000 рублей он и получит в рамках вычета, а остаток в 104000 рублей (234000 – 130000), а также остаток от предельной суммы ((2000000 – 1800000) х 0,13) в 26000 рублей он может получить при последующей покупке недвижимости.

- резиденты РФ (субъекты имеющие гражданство РФ, а также иностранцы, которые ведут законную деятельность на территории РФ и уплачивающие НДФЛ);

- граждане, купившие недвижимость за свои или заемные средства, в том числе ипотечные;

- граждане, выплачивающие НДФЛ по ставке 13%.

Как получить

Для того чтобы получать вычеты с процентов, следует каждый год по мере выплаты процентов обращаться в налоговую с полным пакетом документов, при этом к стандартному перечню добавляются платежные документы

Следует обратить внимание, что платежные документы должны содержать информацию, подтверждающую, что средства были уплачены именно гражданином, обратившимся за вычетом: выписки с личного счета, банковские операции через оператора с использованием удостоверения личности

Ипотека – это возможность приобрести квартиру и жить в ней, даже если у семьи нет суммы, способной покрыть полную стоимость жилья. Ипотека позволяет выплачивать стоимость квартиры постепенно, небольшими частями. И все-таки, даже при распределении на части, сумма, которую нужно будет выплатить, остается достаточно существенной. Возврат процентов по ипотеке в 2020 позволяет снизить затраты.

Кто может рассчитывать?

Основные критерии для получения налоговых вычетов процентов по ипотеке:

- Купить квартиру или жилой дом (возможно, долю в них), участок земли;

- Купить жилую недвижимость или долю в ней для собственности детей до 18 лет и ранее не получать вычет (за ребёнком остается право на вычет в будущем при покупке им иной недвижимости);

- Построить жилой дом, квартиру или долю в них.

Вернуть проценты по кредиту возможно, если соблюдены следующие условия:

- Данная недвижимость оформлена в собственность, есть свидетельство об этой собственности, подписан акт приема-передачи (в случае долевого строительства);

- Гражданин имел в налоговом периоде (календарном году), в котором приобрел или построил жилье, доходы, облагаемые НДФЛ по ставке 13%;

- Ранее гражданин не пользовался налоговым вычетом.

Сколько можно вернуть уплаченных процентов за ипотеку?

Покупка недвижимости в ипотеку предполагает увеличенную стоимость приобретения, если этот вариант сравнивать со стандартным договором купли-продажи. В стоимость входит обязательная наценка в виде процента по кредиту, максимально возможная равна 100%.

В такой ситуации у покупателя возникает возможность получить две льготы: основной налоговый вычет и вычет по ипотечным процентам. У второго возврата есть ограничение: получить обратно от государства можно максимум 390 тысяч рублей (нововведение с января 2014 года). Равно 13% от максимальной суммы – 3 миллиона 390 тысяч рублей рассчитаны на каждого индивидуального собственника.

Если сумма вычета меньше 390 тысяч рублей, то нельзя набрать недостающее с помощью других ипотек. Вычет гражданину выплачивается раз в жизни за одну недвижимость.

390 тысяч вернут, если показанная сумма (или большего размера) была выплачена за приобретение недвижимости и равна сумме НДФЛ заемщика.

Возврат денег осуществляется ежегодно, платеж составляется из ежегодно оплаченных процентов, а также ежегодно оплаченного подоходного налога.

Когда можно подать на возврат?

Чтобы вернуть процент по ипотеке через налоговую, стоит выждать определенное время. Заявление на возврат можно написать по окончанию налогового периода, когда возникло право вычета по процентам. Пример: гражданин оплачивал кредит на протяжении 2019 года, следовательно, заявление по возврату части денег за выплату человек может написать не раньше 2020 года. По истечению времени ожидания срок возможности подачи заявления неограничен.

Если человек обращается с просьбой вернуть вычет спустя несколько лет, то стоит предусмотреть, что возврат будет составляться из трех последних лет, которые предшествовали подаче заявления. А не за все годы налогового периода.

Порядок оформления

Сначала стоит получить вычет за покупку квартиры, а позже взяться за оформление вычета по ипотеке.

- Оформление заемщиком налоговой декларации в Федеральную Налоговую Службу за период, который собирается оформить вычет. Сделать до 1 мая текущего года;

- Передать составленное заявление с собранным пакетом документов, подать заявку. Можно сделать в один день с первым пунктом.

Поданное заявление рассматривается инстанцией в течение трех месяцев:

- Если заявка получила отрицательный ответ, то заказчик будет письменно уведомлен об этом;

- Если заявка одобрена, то в течение месяца прибыль переводят на личный счет покупателя недвижимости.

Какие нужны документы

Нужны приведенные документы для вычета процентов по ипотеке:

- Кредитный договор;

- Договор купли-продажи недвижимости;

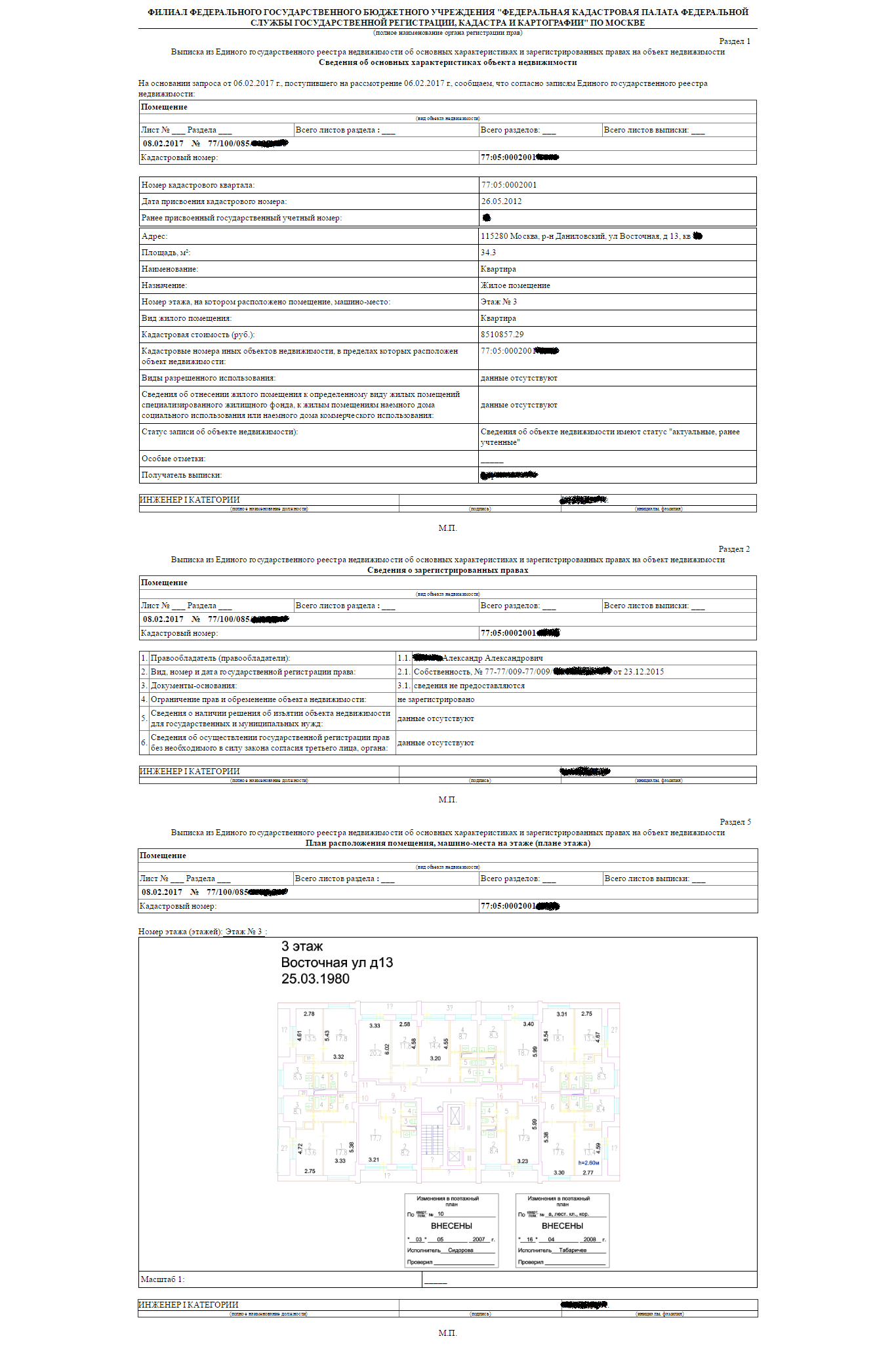

- Выписка из Росреестра (если недвижимость куплена после 15 июля 2016 года) или свидетельство о регистрации права (если недвижимость куплена да 15 июля 2016 года);

- Справка о доходах периода, на который выполняется вычет;

- Платежные документы, подтверждающие факт оплаты по кредиту (справки, чеки и квитанции);

- Выписка из банка с суммой остатка по кредиту;

- Паспорт.

Вычет процентов за рефинансирование

При соблюдении следующих условий вычет процентов возможен:

- Взятый кредит был вложен в качестве необходимого для покупки или строительства собственного жилья;

- Кредит взят в банке, имеющем лицензию;

- Договор рефинансирования содержит ссылку на первичный кредитный договор (оформлен для таких же целей – собственное жилье).

Порядок оформления вычета за рефинансирование ипотеки стандартный.

Похожие термины

- Ипотечные кредиты Сбербанка России

- Дифференцированный платеж по ипотеке

- Лучшие предложения по рефинансированию ипотеки в 2020 году

- Как получить 450 тысяч на погашение ипотеки многодетной семье?

Способы оформления

Оформить налоговый вычет можно через:

- Налоговую;

- Работодателя.

Оба варианта предусматривают возврат одинаковой суммы денежных средств.

Когда мы покупаем жилье в кредит, необходимо собирать большое количество справок, уведомлять банк о своем финансовом положении. Ипотеку не одобрят человеку, который не имеет официального места работы.

Ипотечный вычет – это возврат средств от общей стоимости жилого имущества. Приобретение недвижимости дает возможность вернуть ровно 13% от суммы

Существует ряд ограничений, на которые нужно обращать внимание при обращении в налоговую

23 Глава Налогового Кодекса Российской Федерации регулирует положения о предоставлении услуги населению. Процедуру оформления корректируют соответствующие правовые акты, с которыми можно ознакомиться.

Согласно Постановлению от 2019 года каждый человек, у которого есть финансовый доход, Обязательное условие: зарплата должна быть официальной, регулярное отчисление сотрудником 13% от заработной платы.

Компенсация денежных средств, выплаченных за ипотеку, может перечисляться в виде единовременной выплаты, либо в качестве отсутствия налогов со стороны работодателя. Потребитель должен понимать, что деньги возвращает не банк, а государство.

Имущественный вычет регламентируется 220 статьей Налогового Кодекса Российской Федерации, распространяется на всю приобретенную недвижимость

Абсолютно не важно, купил клиент квартиру/дом сразу или оформил заем у банка

Собрать всю документацию, которая необходима для получения вычета в 2019 году

Особенно важно соблюсти точность, если вы отправляете почтой. К тому моменту, когда инспектор найдет ошибку и отправит бумаги назад может пройти слишком много времени

Грамотно заполнить декларацию типа 3ндфл. Там надо отметить личные данные плательщика, объем ссуды в банке, уровень заработной платы.

Подать собранный пакет документов в фискальное отделение. Если вы делаете почтовое отправление, то надо обязательно приложить опись содержимого посылки.

Заключительный этап – проверка бумаг налоговой инспекцией. Если вам дали положительный ответ, то вы получаете возврат денег после указания расчетного счета в банке, куда должно произвестись зачисление.

Возврат вычета через работодателя

Имущественный вычет в 2019 году можно произвести двумя способами:

- Через налоговую инспекцию;

- Через работодателя.

Поговорим о последнем подробнее. Когда вы официально работаете, то приходится платить отчисления в качестве подоходного налога. При подаче декларации на вычет средств в размере 13% вы можете получить единовременную выплату, либо написать заявление на работе о том, чтобы вам увеличили зарплату ровно на 13%. Вы будете получать деньги, но без вычета 13 %.

Необходимо совершить следующие действия:

- Написать заявление в налоговую, получить разрешение на выплату НДФЛ, который пойдет в счет приобретенной недвижимости.

- Предъявить заявление на работе.

Оформляются документы:

- Записываются личные данные плательщика;

- Договор о совершенной сделке купли-продажи;

- Договор на кредит;

- Справка с работы, которая заверена главным бухгалтером.

После официального принятия заявления от сотрудника работодатель перестает удерживать налог с заработной платы.

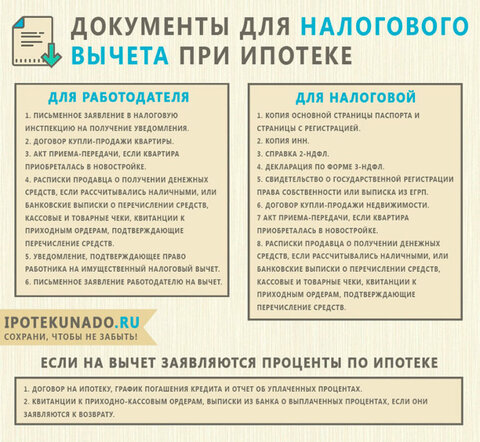

Список документов для вычета по ипотеке

Список документов, которые нужно предоставить, выглядят таким образом:

- Удостоверение личности (т.е. паспорт) лица, обратившегося за обратным перечислением процентов от налога;

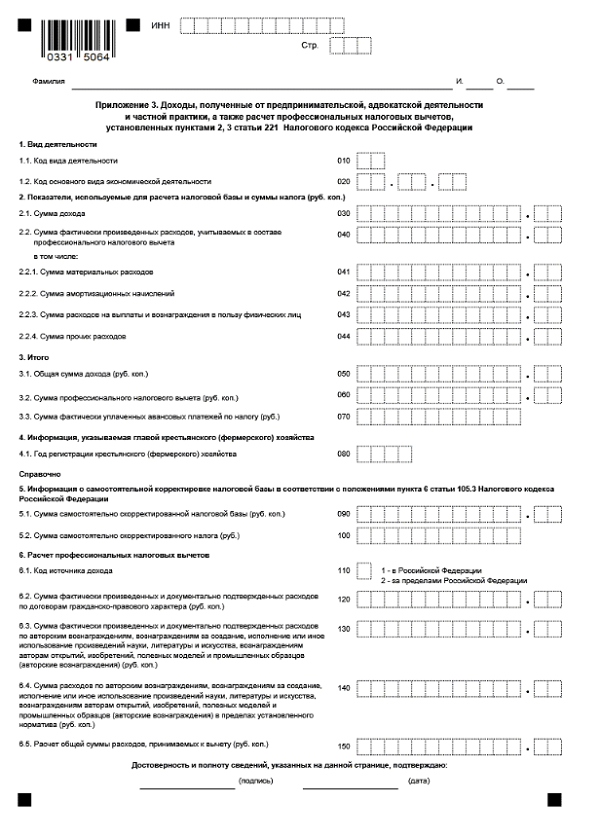

- Форма справки 2-НДФЛ с места работы (трудоустройства) заверителя. Если он работает самостоятельно, то доходы вписываются в декларированную форму 3-НДФЛ;

- В форму 3-НДФЛ вписывают все суммарные доходы, с которых должна вычитаться фиксированная часть суммы; итоги возвращаемой части налога;

- Свидетельства о получении права на вычет (банковский договор, договор с продавцом, акты по взаимному соглашению приема и передачи имущества, квитанции и другое);

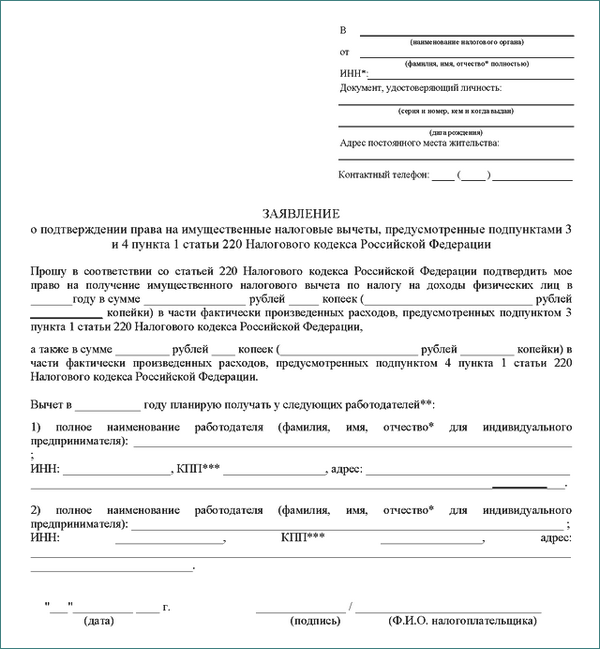

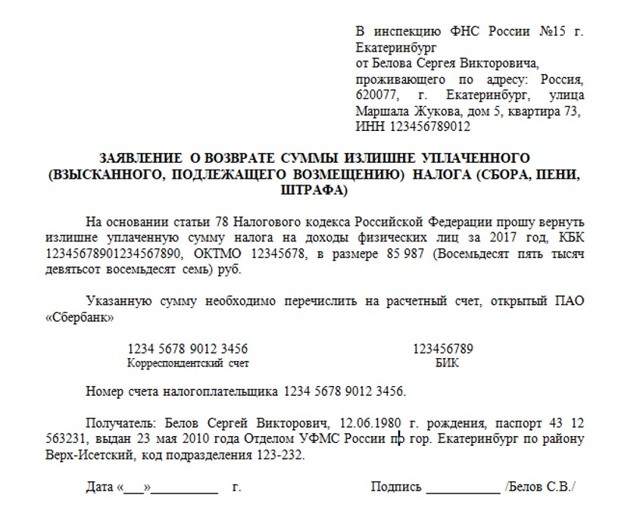

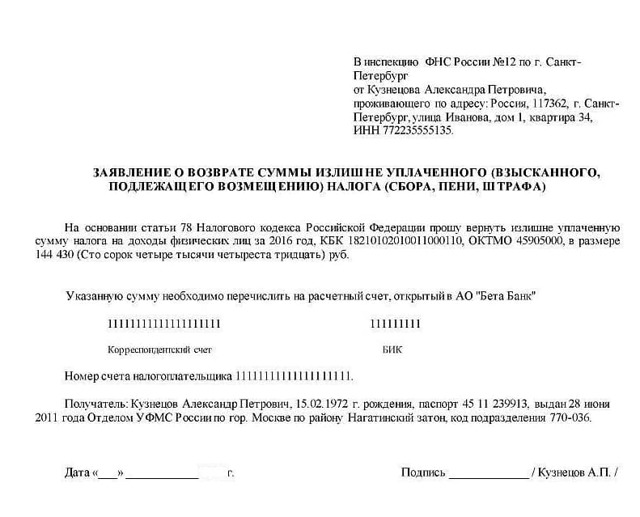

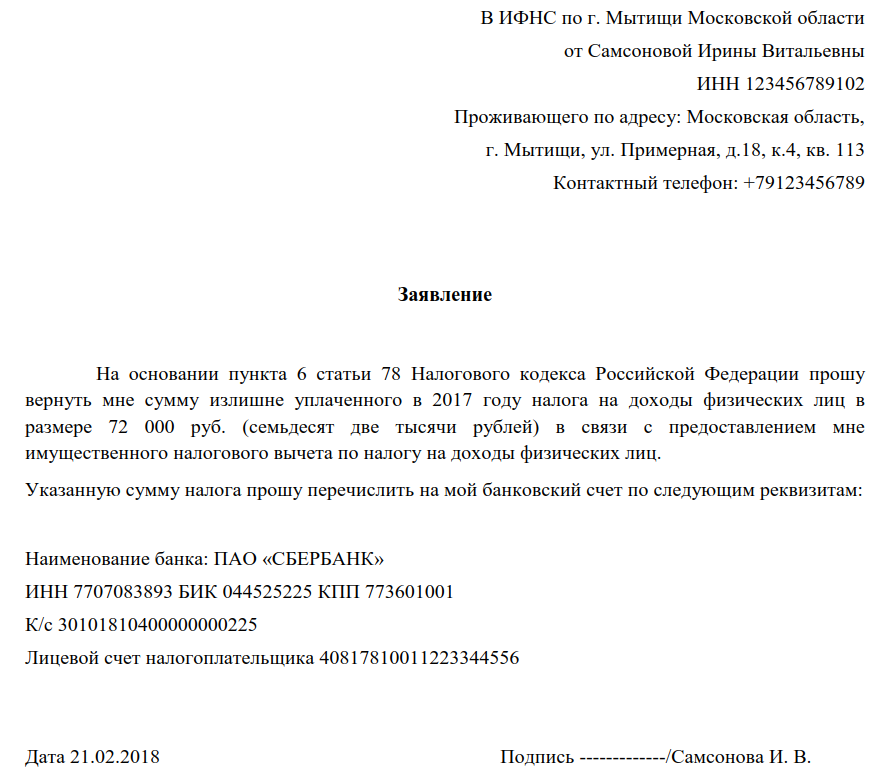

- Реквизитный счет получателя (если сумма перечислится через налоговую инспекцию).

Итак, исходя из вышеизложенного, можно сделать вывод, что возврат налога от ипотеки – процесс трудоемкий. Следует ответственно подойти к оформлению документации и правильно собрать перечень нужных бланков по получению суммы. Сбор и отправка полного пакета документов быстро решат данный вопрос.

Порядок оформления налогового вычета

Получать вычет можно путем подачи необходимых документов в налоговую инспекцию (лично или в онлайн режиме) или по месту работы. Для тех, кого интересует вопрос, как получить налоговый вычет с ипотеки, нужно знать, что процедура оформления достаточно проста, если необходимые для этого документы по списку были подготовлены заранее:

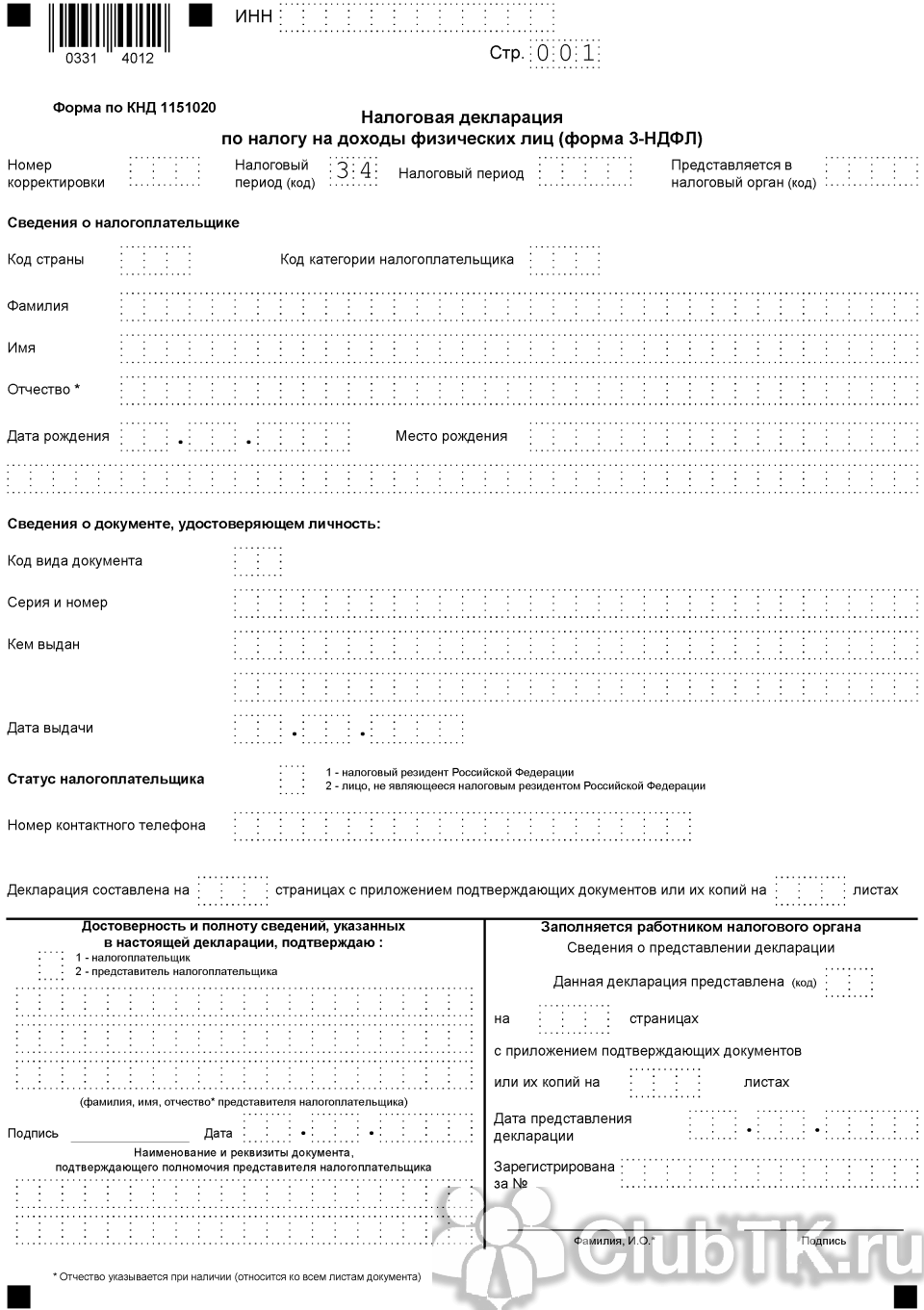

- Заполнить декларацию формы 3-НДФЛ.

- Написать соответствующее заявление о желании получить вычет.

- Приложить пакет вышеперечисленных документов.

- Обратиться в налоговый орган или к работодателю, которого налогоплательщик трудоустроен.

- В случае подачи полного пакета документов, заявка будет принята к рассмотрению.

- Рассматривать ее будут около трех месяцев.

- В случае положительного результата, на счет, указанный в заявлении, будут перечислены денежные средства (в течение одного месяца с момента принятия решения налоговым органом).

Важно! В случае оформления имущественного налогового вычета при покупке квартиры в ипотеку через работодателя, возврат налога будет произведен в виде доплаты к заработной плате.

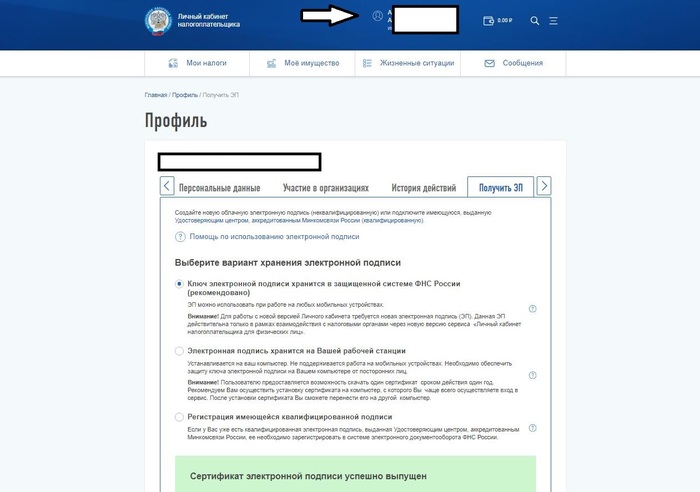

Облегчить процедуру подачи документов в налоговую инспекцию можно, если зарегистрироваться на официальном сайте ФНС и создать там Личный кабинет налогоплательщика. Осуществить это можно несколькими способами:

- Использовать данные учетной записи на портале «Госуслуги», если таковая имеется. Этот метод актуален только для тех граждан, которые лично непосредственно обращались с целью получения реквизитов доступа в один из органов, в которых есть операторы ЕСИА (Единая система идентификации и аутентификации). Это может быть Почта России, Многофункциональные Центры и др.

- Использовать регистрационную карту. Но чтобы ее получить, необходимо лично обратиться в налоговый орган.

- Воспользоваться КЭП (квалифицированной электронной подписью).

Почему именно 13% возвращается от суммы кредита?

В 2018 году планировался возврат к прогрессивной шкале подоходного налога, но до сих пор работает плоская, принятая на реализацию в 2000 году. Ее введение положительно повлияло на % налоговых отчислений в бюджет от населения, которое в большинстве своем не хотело выходить из тени в свете сложившейся на тот момент ситуации в экономике страны.

Налоги же требуется платить для обеспечения необходимых условий существования государства. Деньги, направляемые в бюджет, расходуются на различные цели:

- Оказание государственных и муниципальных услуг;

- Социальное обеспечение населения;

- Предоставление инвестиций юрлицам;

- Предоставление субсидий юрлицам, ИП, физлицам;

- Предоставление платежей, перечислений, взносов объектам международного права;

- Обслуживание государственного долга;

- Исполнение судебных актов по искам, направленным в отношении страны и т.д.

Без поступления денежной массы в бюджет у государства возникнут проблемы с обслуживанием населения, развитием страны, возвратом долгов. И 13% – именно тот показатель, который наиболее уместен на данном этапе развития государства.

Когда можно заявить право на вычет?

Как и вычет на стоимость покупки жилья, вычет по процентам можно заявлять на следующий год после оформления права собственности на жилье. Так, если вы получили акт приема-передачи собственности (или выписку из ЕГРН) в 2018 году, то подавать декларацию 3-НДФЛ для получения вычета можно не ранее 2019 года.

Рекомендуем сначала получить основной вычет (на стоимость покупки жилья), а потом заявить вычет по процентам. Так будет проще разобраться с документами, а еще вы сможете получить деньги сразу за несколько лет.

Также стоит упомянуть, что срока давности по ипотечному возврату нет. Если вы выплатили ипотеку в 2018 году, а о вычете вспомнили только в 2019-ом, то ничего страшного. Можете смело подавать документы на вычет. Но помните, что для возврата можно заявить налоги только за последние 3 года.

Вычет по процентам можно получить только за ипотеку?

Это не так. Согласно пп.4 п.1 ст.220 НК РФ, возврат по процентам можно получить на любые заемные средства, которые были выделены для приобретения или строительства недвижимости. Но в договоре обязательно должно быть прописано целевое назначение займа: покупка или строительство определенной квартиры, дома и другой недвижимости. Если такой пометки нет, то возврат по процентам вы не получите.

Куда и какие документы нужно подавать?

Для подтверждения права на вычет в ИФНС по месту жительства необходимо собрать следующий пакет документов:

- Договор с организацией, которая выдала кредит (заверенная копия). Это может быть банк или компания-работодатель.

- Выписка из банка (или бухгалтерии) о выплаченных процентах (требуется оригинал).

- Паспорт или другой документ, удостоверяющий личность. На всякий случай, подготовьте копии первой страницы и прописку.

- Справка 2-НДФЛ о доходах за год (оригинал). Выдается действующим нанимателем. Если в течение года вы были трудоустроены в нескольких организациях, соберите справки со всех рабочих мест.

- Заявление на возврат налога. Укажите реквизиты, на которые будут перечислены деньги.

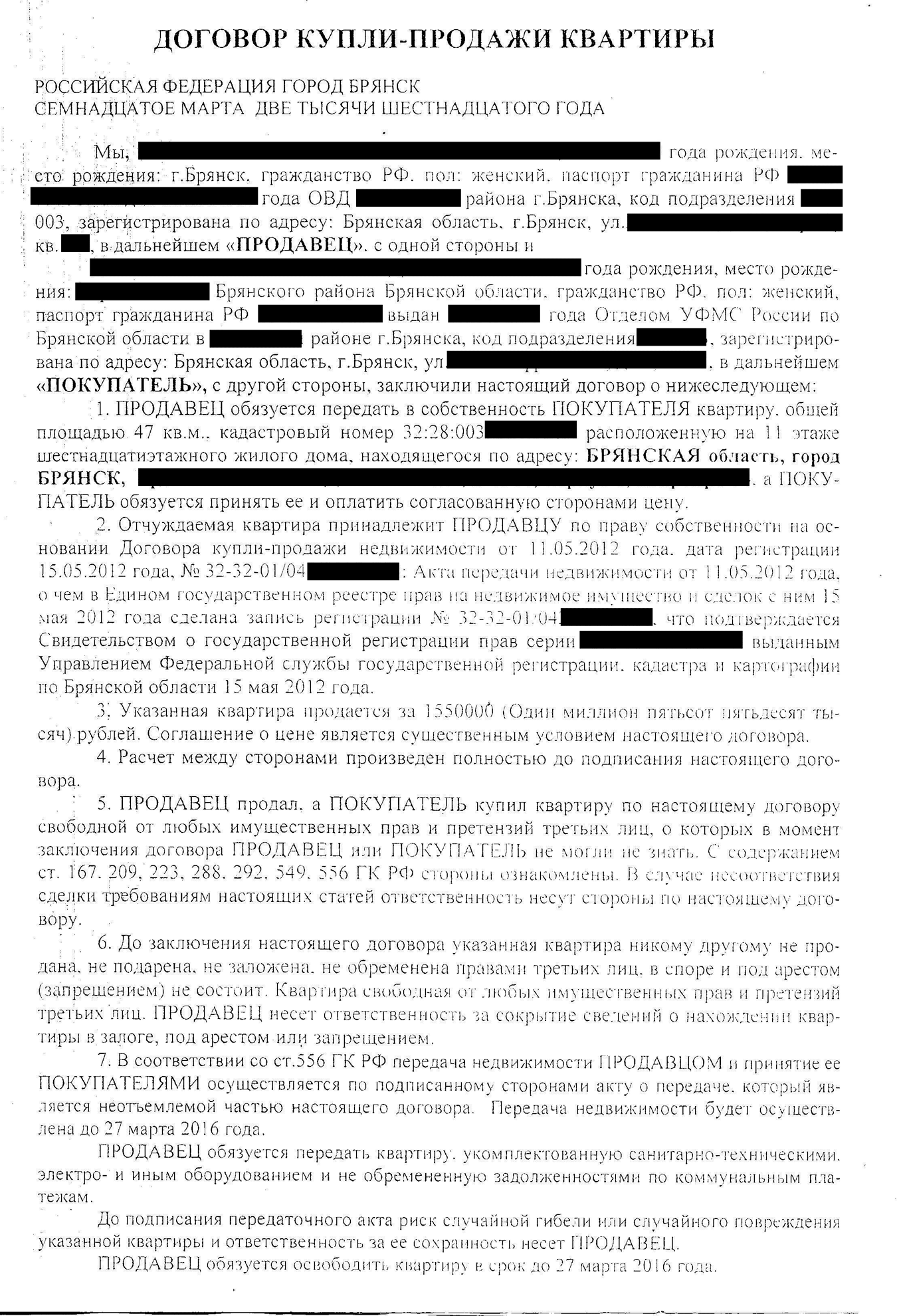

- Договор долевого участия или договор купли-продажи (заверенная копия).

- Документы по оплате сделки (заверенные копии). Сюда входят квитанции, платежные поручения или расписки, которыми вы можете подтвердить факт и сумму покупки жилья.

- Акт приема-передачи (заверенная копия). Необходим, если вы купили жилье по договору долевого участия.

- Выписка из ЕГРН (заверенная копия). Если вы приобрели жилье по договору купли-продажи.

- Налоговая декларация 3-НДФЛ (оригинал).

Стоит заметить, что вносить в декларацию 3-НДФЛ можно только те ипотечные проценты, которые уже выплачены в предыдущие периоды. Запланированные, но не погашенные процентные выплаты в расчет не попадают.

В то же время в налоговой декларации учитываются выплаты по процентам, совершенные до получения документа о праве собственности. К примеру, вы купили квартиру в ипотеку в 2015 году, а выписку из ЕГРН оформили в 2016-ом. Значит, при подаче документов на налоговый вычет в 2017-ом в 3‑НДФЛ необходимо внести все уплаченные проценты за 2015-ый и 2016-ый годы.

Рекомендуем заранее подготовить копии всех платежных документов. Ряд налоговых инспекций несколько раз могут затребовать копии платежные поручений, выписок, чеков и так далее.

А если рефинансировать кредит, то налоговый вычет получить можно?

Да, можно. Причем вычет по процентам доступен как по первоначальному, так и по новому кредиту (это подтверждает пп.4 п.1 ст.220 НК РФ). Но в новом договоре должно быть отмечено, что он выдан для рефинансирования прошлого кредита.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Особенности возврата

При оформлении вычета налога 13% стоит учитывать, что в процедуре есть свои нюансы:

- Есть максимальная сумма, за пределы которой нельзя перешагнуть. Если у клиента рассчитан больший объем средств, то он будет разделен на несколько лет (он получить два или три единовременных выплаты).

- Кредитные договора, которые были заключены до 2014 года, не подлежат наложению запретов и ограничений.

- Налоговый вычет разрешен при рефинансировании ипотеки.

- Заемщик может выбрать неограниченной количество финансовых учреждений, которые выдают кредит. Но возврат средств по ипотеке можно получить только один раз.

- Чтобы оформить вычет налога, кредит должен быть целевым. Он должен быть направлен на покупку жилья.

- Невозможно вернуть деньги с простого потребительского кредита. Даже при условии, что его направили на погашение ипотечного долга.

Все перечисленные условия будут прописаны у пользователя в договоре

Важно соответствовать представляемым требованиям, иначе налоговая может отклонить заявку на получение вычета

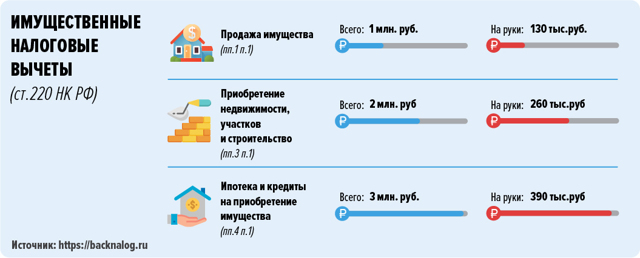

Сущность и размеры налоговых вычетов при приобретении недвижимости

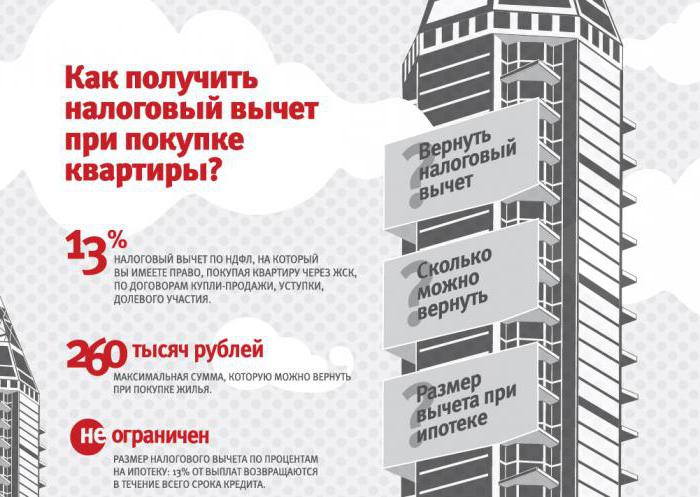

Налоговый вычет – это возврат уплаченного ранее подоходного налога. Приобретение жилья дает право на 2 вида возвратов:

13% от стоимости купленного или построенного жилья.

Ограничения: 13% можно вернуть максимум с 2 млн., т. е. возврат не может быть более 260 т. р. Если квартира стоит дороже 2 млн, то вернут всё равно только с 2 млн. Но если квартира стоит меньше 2 млн, то остаток вычета можно перенести на другой объект, который, например, купите позже. Подробнее читайте в статье «Верни НДФЛ за покупку недвижимости».

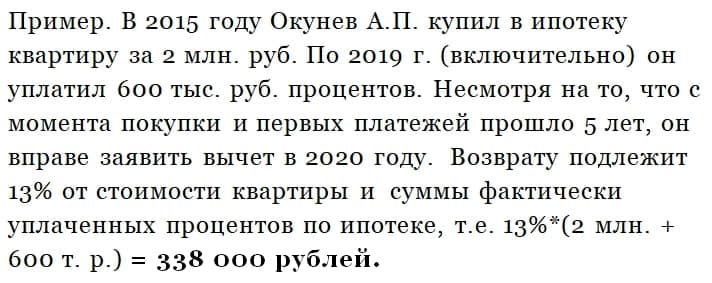

Если при покупке (строительстве) жилья взята ипотека, то гражданин дополнительно имеет право на вычет с процентов, уплаченных по жилищному займу: 13% от суммы процентов, уплаченных по кредиту, но не более чем с 3 млн. рублей. Т. е. максимальная сумма возврата – 390 т. р.

Итог: совокупная сумма возврата денежных средств от государства по ипотеке может составить 650 т. р.:

- 260 т. р. – за недвижимость;

- 390 т. р. – за % по ипотеке.

Порядок оформления

Человек имеет возможность оформить возврат по ипотеке несколькими способами: через налоговую службу или своего работодателя. Порядок действий в этих случаях будет отличаться.

Через ФНС

Подать документы в ФНС можно в любой момент. Обращаться нужно в отделение по месту своей регистрации. Для тех, кто прописан в одном месте, а живет в другом, это может быть проблематично. Поэтому законом предусмотрено несколько способов подачи документов:

- При личном обращении. Плюс этого варианта в том, что первичная проверка документов проводится сразу. Специалист подскажет, каких документов не хватает.

- По почте. Также можно воспользоваться услугами курьерской службы. Само письмо должно быть заказным, с описью и уведомлением о получении. Но имейте ввиду, если вы допустили ошибку, о ней вы узнаете только после камеральной проверки, т. е. через несколько месяцев после отправки бумаг.

- Через другого человека. Но у него должна быть доверенность на представление ваших интересов.

- Дистанционно. Это удобно и быстро, к тому же сегодня есть возможность воспользоваться специальной программой для заполнения сведений, которая позволит не допустить ошибок в документах. Нужно будет отсканировать подтверждающие бумаги.

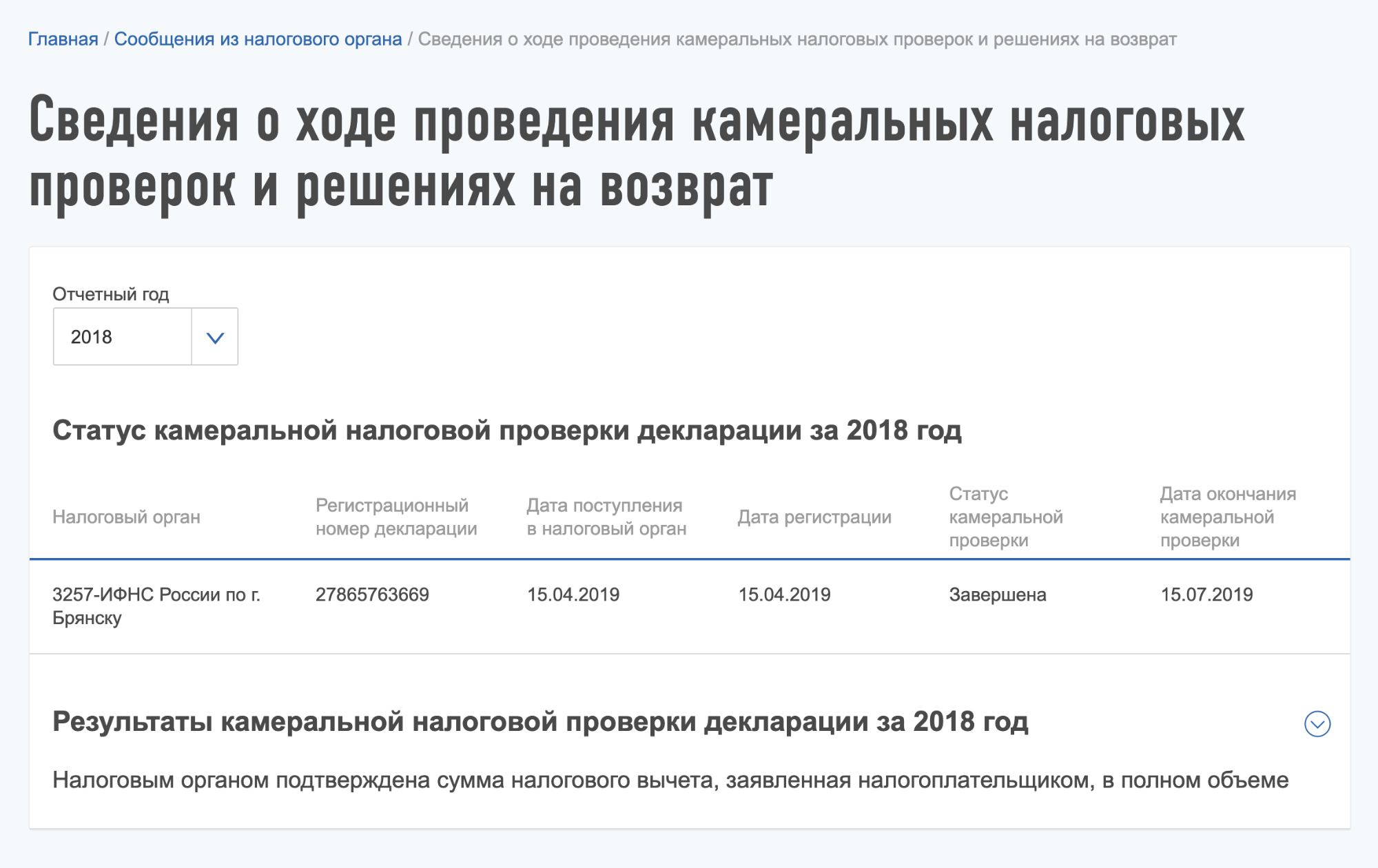

После останется дождаться решения. Камеральная проверка длится до 90 дней. Если все в порядке – деньги перечислят на счет в срок до 30 дней, если есть ошибки – потребуют их исправить или дополнить недостающие сведения.

Через работодателя

Обычно сотрудники оформляют вычет через работодателя из-за экономии времени и возможности получать возврат сразу, не дожидаясь окончания года. Но в отношении вычета по % ипотеки это правило не распространяется – деньги вернут только в конце года одной суммой. Действовать в этом случае нужно так:

- Берете документы и подаете их в ФНС (не нужны будут формы 2-НДФЛ и 3-НДФЛ).

- Получаете уведомление о праве на вычет в течение 30 дней и передаете его работодателю.

- Прикладываете к уведомлению заявление о получении вычета.

- По окончании года приносите работодателю из банка справку об уплаченных процентах.

- Ждете перевода вычета.

На практике этот способ в случае оформления вычета по % практикуется крайне редко, т. к. в сроках выплат нет особой разницы, а для работодателя это дополнительная волокита.

Прочтите: Платит ли пенсионер налог с продажи квартиры

Кто имеет право на вычет?

Получателями льготы могут быть как российские, так и иностранные граждане, если с их доходов перечисляется НДФЛ в размере 13%.

Безработным или неофициально работающим лицам возврат налога не осуществить. Но! В случае если гражданин устроится на официальную работу или будет отчислять НДФЛ с другого дохода, то он сможет осуществить вычет даже по тем основаниям, которые возникли до официального трудоустройства.

Некоторые категории ИП также могут получить вычет, если:

- ИП придерживается общей системы налогообложения, а не спецрежимов (УСН, ЕНВД, ЕСХН, ПСН), либо

- у ИП есть иные доходы, с которых взимается налог по ставке 13%;

Пример №1.

Сидоров А. В. имеет статус индивидуального предпринимателя и придерживается ОСН. Данная система предусматривает начисление и удержание НДФЛ. Следовательно, Сидоров А.В. имеет право на возврат НДФЛ.

Пример №2.

Смирнова О. И. является ИП на УСН с режимом «доходы». По итогам предпринимательской деятельности она перечисляет в бюджет налог по ставке 6%. Подоходный налог при такой системе налогообложения не удерживается, а значит, и вернуть его невозможно.

В то же время она уже несколько лет сдаёт в аренду квартиру, полученную в наследство, декларируя при этом полученный доход и уплачивая налог по ставке 13%. Купив квартиру в ипотеку для собственного проживания, Смирнова О.В. имеет право на вычеты.

Пример 3.

Яковлев П. Н. – ИП с ПСН, купил квартиру. Он женат, брачный контракт не заключён. Жильё стало совместной собственностью. Супруга работает в частной фирме и получает заработную плату.

В этом случае сам Яковлев П. Н. получить вычет не сможет, а жена сможет. Жилье, купленное в браке, является совместной собственностью и заявить вычет по нему может любой из супругов.

Какие документы необходимы для получения налогового вычета при покупке квартиры, перечень 2020

- Распечатать 3-НДФЛ, все листы декларации необходимо заполнить.

- Получить в бухгалтерии своего предприятия справку, в ней указывают размер подоходного налога.

- Подготовить копии документов, подтверждающих право лица, обращающегося за вычетом на принадлежащее ему жилье.

- Сделать копии платежных документов. Они должны подтверждать, что налогоплательщик понес расходы.

- Если гражданин состоит в браке, то потребуется копия свидетельства. Также в ИФНС придется предоставить соглашение о том, что налоговый вычет будет распределен между супругами, и стороны сделки согласны на это.

Общая информация по льготе

Часто люди стараются вернуть средства, потраченные на выплату процентов, уплаченных в рамках ипотечного кредита. Но есть и другие ситуации, когда можно подавать бумаги. Например, это может быть покупка или продажа машины, оплата учебы как самого налогоплательщика, так и членов его семьи.

Если недвижимость приобретается с использованием средств материнского капитала или по программе военная ипотека, получить возврат налога также возможно. Но в этом случае база для расчета вычета будет определяться за вычетом средств, которые профинансированы государством.

- Для вычета по ипотеке нужно не только приобрести недвижимость при помощи ипотечного кредита, но и иметь доход, с которого в бюджет отчисляется 13% НДФЛ.

- Оформить возмещение налогов может только физическое лицо – гражданин РФ или нерезидент, работающий в стране по трудовому контракту, а вот для юр. лиц и индивидуальных предпринимателей такой возможности нет.

- В случае приобретения недвижимости у связанных лиц, которыми признаются супруги, близкие родственники, работодатель, получить возмещение не удастся.

- Если квадратные метры приобретаются в совместную собственность супругами, то оба они имеет право на получение имущественного возмещения в полном объеме, а при долевой собственности, возмещение предоставляется пропорционально долям.

- Получить вычет можно на доход, с которого был уплачен подоходный налог в год приобретения недвижимости, однако если полностью получить возмещение в текущем налоговом периоде невозможно, то он может быть частично перенесен на следующий.

- Пенсионеры, сейчас не оплачивающие подоходный налог, могут получить вычет за 3 года, предшествующих покупке жилья, если в это время они получали доход, с которого уплачивался НДФЛ.

- Получить вычет можно как через налоговую сразу в полном объеме за прошедший отчетный период, так и через работодателя ежемесячно.

Электронная подача документов на вычет

Передача подготовленных бумаг в налоговую службу. Это можно сделать лично, придя на прием в местную ИФНС, или же отправить документы по почте заказным письмом, если возможность личного приема отсутствует. Первый вариант во многом более предпочтителен, поскольку в этом случае сотрудник налоговой сразу проверит полноту и правильность подготовки документов. Во втором варианте остается только надеяться на то, что все сделано правильно. Также можно передать документы в налоговую в электронном виде, воспользовавшись услугами сайта Nalog.ru.

- справка 2-НДФЛ. Ее Вы всегда можете взять у Вашего работодателя/бухгалтера. Если за год Вы работали в нескольких местах, Вам нужно взять справки с каждого из мест работы.

- документы, подтверждающие Ваше право на вычет при покупке квартиры/дома/земли.

- данные банковского счета, на который Вы хотите получить деньги.