Когда можно рефинансировать кредит

Заемщику следует иметь представление о самой процедуре как кредит можно рефинансировать, при этом понимать, когда это необходимо делать, так как не всегда смена кредитора несет ожидаемую выгоду. Иногда происходят такие случаи, что после рефинансирования клиент вместо экономии получает дополнительные расходы. Итак:

- время рефинансировать продукт приходит, если до истечения контракта осталось столько же времени, сколько уже прошло, тогда при лояльной программе от банка, может окупиться расход на выполнение процедуры, плюс можно достигнуть значительного снижения суммы выплаты;

- также нужны такие перемены, если есть несносная нагрузка на заемщике или же кредитов столько, что он запутался в периодах осуществления платежей, тогда оформление одного займа поможет сгруппировать все кредитование в одном платеже;

- кроме этого, с целью экономии возможен вариант перекредитования, если есть банк, который в состоянии сделать предложение, обещающее существенную выгоду от изменения кредитора. На сегодняшний момент таких учреждений, предлагающих подобные предложения достаточно.

На что надо обратить внимание

Если вы выплатили большую часть кредита, то рефинансировать его не стоит. Даже если у вас уменьшится ставка по кредиту, скорее всего, вы будете не в выигрыше.

Всё потому, что сначала выплачиваются проценты по кредиту, а только потом основная сумма. Если рефинансируете кредит, то снова будете платить проценты, вместо того чтобы отдавать основной долг.

При рефинансировании ипотеки в новом банке появляются дополнительные расходы: на оценку недвижимости, на справки из БТИ и домовой книги, на оплату услуг нотариуса.

Дополнительные траты возникнут и при перестраховании. Если рефинансируете ипотеку или автокредит в другом банке, нужно будет оформить новую страховку или продлить старую (если у вашей страховой компании есть аккредитация в новом банке). Сумма страховки может увеличиться на несколько тысяч в месяц, а значит, выгода от рефинансирования уменьшится или вовсе исчезнет.

Если рефинансировать кредит в том же банке, который его выдал, расходы будут меньше. Поэтому, если ваш банк откажет вам в перекредитовании, получите одобрение в другой кредитной организации. С этим решением снова идите в ваш банк и вновь просите рефинансировать кредит. Это покажет серьёзность ваших намерений, и услугу могут одобрить. В противном случае банк потеряет клиента, а это ему невыгодно.

Также имейте в виду, что при рефинансировании может увеличиться срок кредитования. Чем он больше, тем хуже для вас. За семь лет вы выплатите больше процентов, чем за пять, даже если по первому кредиту ставка будет ниже.

Прежде чем оформить рефинансирование, уточните детали: есть ли комиссия за рефинансирование, за перевод средств из нового банка в старый банк, штраф за досрочное погашение кредита в старом банке.

Например, если вы оформляете рефинансирование, чтобы закрыть пять кредитов в разных банках, то с вас пять раз могут взять комиссию за перевод денег или пять раз оштрафовать за досрочное погашение.

Есть ли недостатки у процедуры?

Недостатки могут быть легко перебиты достоинствами. Но нужно присмотреться к некоторым нюансам по таким договорам:

- Нет смысла заключать договора, процентные ставки которых выше, чем у текущих. Из-за подобных предложений можно попасть в так называемые денежные тупики.

- Общий размер переплаты за весь срок тоже внимательно изучается. Надо сравнить её с текущими данными, этот вариант тоже не всегда выгоден.

- Сумма комиссий за обслуживание нового займа.

- Размер штрафных санкций при появлении просрочек.

- Условия для досрочного погашения по оформленной программе. Ни один банк не имеет права отказывать в подобной возможности.

Выгодно ли рефинансирование потребительского кредита?

Выгодно ли оформлять рефинансирование, имея потребительский кредит. Это зависит от многих факторов. Влияние оказывает:

- Размер оставшегося долга. Какая часть кредита уже была возмещена;

- Выбранный вид платежей. Аннуитетные или дифференцированные;

- Первоначальная ставка начисления процентов.

Следует помнить, что расчеты с помощью кредитного калькулятора не всегда высвечивают объективную картину. Кроме того новые условия кредитования могут включать страхование, что существенно снижает уровень выгоды рефинансирования. Уместно записать все плюсы и минусы и самостоятельно провести несложные математические расчеты. При этом если разница процентной ставки составляет примерно 5%, тогда рефинансирование выгодно при условии, что клиент погасил не больше половины суммы долга. Размер переплаты напрямую зависит от времени проведения процедуры (чем раньше – тем меньше).

Топ банковских организаций по рефинансированию кредитов

Приняв решение оформить рефинансирование, нужно изучить условия перекредитования в топовых банковских организациях.

Эти банки являются надежными, стабильными и предоставляют заемщикам прозрачные условия кредитования. Опыт их работы на банковском рынке страны исчисляется десятками лет.

По условиям программ рефинансирования в ведущих банках страны, перекредитоваться в них могут заемщики возрастом от 18 до 75 лет. Кредитный лимит составляет в среднем от 10 тыс. до 5 млн ₽.

Период кредитования достигает 7 лет. При этом рефинансированию подлежат до 5 займов (среди которых могут быть и кредитки).

В сети можно найти различные рейтинги и топы банков с программами рефинансирования

Эксперты советуют обращать внимание на банк, в котором заемщик получает зарплату

Как правило, таким клиентам банки предлагают более выгодные условия стандартного кредитования и рефинансирования.

Тем более, все данные о заемщике находятся в базе банка. Поэтому заем оформляется быстро, без предоставления дополнительных документов.

При оформлении рефинансирования на сайте банковской организации клиент может воспользоваться специальным калькулятором, который позволит рассчитать размер ежемесячного взноса, сумму переплаты и понять насколько выгодно оформление нового займа.

Расскажем о лучших, на наш взгляд, банках, предлагающих выгодные условия и предъявляющих лояльные требования при оформлении займа на рефинансирование.

Альфа Банк

Альфа является крупнейшим частным банком страны и входит в пятерку крупнейших финансовых структур России по объему активов.

Стандартные условия перекредитования в Альфа банке следующие:

- ставка от 9,9%:

- лимит до 3 млн ₽;

- период кредитования – до 60 мес.;

- максимальное число займов – до 5 шт.;

- есть возможность получения дополнительных средств.

Владельцам зарплатных карт предоставляют более выгодные условия рефинансирования. В их случае можно получить в долг на перекредитование до 5 млн ₽.

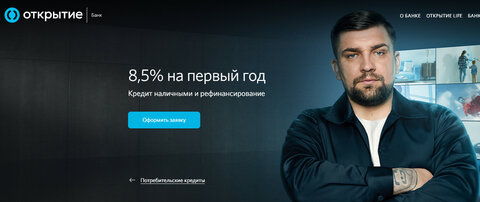

Открытие

«Финансовая корпорация Открытие» является универсальным коммерческим банком, контролируемым Центробанком России.

Перекредитования в банке оформляется на таких условиях:

- сумма займа – до 5 млн ₽;

- период кредитования – до 60 мес.;

- при оформлении учитываются все доходы заемщика;

- на первый год устанавливается фиксированная ставка 8,5%;

- решение по заявке принимается в течение трех минут;

- клиенту бесплатно оформляют дебетовую карту с кэшбэком.

Росбанк

Условия рефинансирования зарплатных клиентов и обычных заемщиков в Росбанке отличаются. Стандартные условия следующие:

- срок кредитования – от 13 до 60 мес.;

- сумма – от 50 тыс. до 3 млн ₽;

- ставка – от 9,99% (при оформлении страховки) и от 15,99% (без страхового полиса).

Участникам зарплатного проекта заем предоставляют на таких условиях:

- период кредитования – от 13 до 84 мес.;

- сумма – от 50 тыс. до 3 млн ₽;

- ставка – от 8,99% (при оформлении страховки) и от 14,99% (без полиса).

Уралсиб

Условия рефинансирование кредитов в Уралсиб банке также считаются выгодными. Они такие:

- ставка – от 9,9%;

- сумма займа – до 2 млн ₽;

- срок кредитования – до 7 лет.

Минимальную ставку устанавливают при оформлении страховки и наличии зарплатной карты. Есть возможность получения дополнительных денег на руки.

Предварительно рассчитать параметры займа можно на калькуляторе рефинансирования кредитов.

Райффайзенбанк

Дочерний банк австрийской банковской группы Raiffeisen Bank International АО «Райффайзенбанк» также предлагает выгодные условия перекредитования.

Условия следующие:

- ставка – от 8,99%;

- период кредитования – до 5 лет (стандартный заем) и до 30 лет (ипотека);

- сумма займа – до 2 млн ₽ (обычный кредит) и до 26 млн ₽ (ипотечный кредит).

Возможен выезд специалиста для оформления займа.

Что значит рефинансирование потребительского кредита

Рефинансирование, или перекредитование, подразумевает под собой замену действующего долгового обязательства на новое, то есть заемщик получает денежные средства от банка для погашения ранее взятого займа. Такая услуга применяется для достижения следующих целей:

- объединить несколько потребительских займов в один;

- снизить финансовую нагрузку на бюджет заемщика;

- увеличить срок возврата ссуды;

- улучшить условия по договору;

- избежать появления просроченных платежей, а с ними и роста задолженности.

Если говорить о том, что же такое перекредитование согласно своему юридическому смыслу, то тут всё просто. Рефинансирование – это тот же потребительский (целевой) заем

Но стоит помнить об одном важном моменте (он, как правило, прописан в договоре): при наличии задолженности воспользоваться этой услугой не получится. Чтобы рефинансирование потребительского кредита банк одобрил, необходимо соответствовать определенным требованиям

Оценивая заявление от заемщика, финансовая организация будет в первую очередь смотреть на следующее:

- К какой возрастной группе относится клиент (минимальный возрастной порог – 21 год, максимальный – 65 лет).

- Наличие российского гражданства.

- Трудовой стаж (не менее 3 месяцев на последнем месте работы) и опыт работы (от 1 года).

- Уровень дохода (ежемесячный платеж не должен приближаться к порогу 50–60 % от зарплаты, в противном случае будет получен отказ).

- Постоянная регистрация в регионе присутствия выбранного банка.

- Хорошая кредитная история.

Некоторые параметры отбора потенциальных заемщиков могут отличаться. Это напрямую зависит от выбранного банка. Например, некоторые финансовые организации могут отказать в переоформлении потребительского займа, если вы не являетесь их зарплатным клиентом или не имеете действующего вклада.

Также нужно отметить, что, помимо обычного перекредитования, существует рефинансирование потребительского кредита кредитной карты. Процедура оформления услуги аналогична и требования предъявляются те же.

Разница между реструктуризацией и рефинансированием

Напоследок рассмотрим важный момент: отличия между реструктуризацией и рефинансированием. Реструктуризация – это когда банк, в котором вы взяли займ, изменяет (по вашей просьбе) условия кредитования: пересматривает процент, меняет длительность или график выплат, дает «кредитные каникулы». Перекредитование – это когда вы полностью закрываете займ в одном банке на деньги другого. В первом случае банк обычно поступает так: дает вам отсрочку, после чего увеличивает срок. Это повышает переплату, но уменьшает ежемесячный платеж. Во втором случае платеж может быть как уменьшен, так и увеличен, но (если вы все хорошо посчитали) переплата стабильно уменьшится. Как видите, эти процедуры преследуют разные цели.

Отметим, что получить перекредитование проще, чем реструктуризацию, потому что для нового займа нужно просто «подходить», а для реструктуризации нужно предоставить банку документы, неопровержимо доказывающие тяжелую жизненную/финансовую ситуацию. Что входит в категорию таких ситуаций – зависит от финансовой организации.

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Преимущества и недостатки

Преимущества в повторном рефинансировании, несомненно, есть, иначе бы услуга перекредитования не была востребованной. Как было сказано выше, многие банки предлагают индивидуальные условия клиентам, а это и нужно людям, заинтересованным в первом или повторном рефинансировании, ведь они идут на этот шаг как раз потому, что текущие кредитные условия их не устраивают. Перечислим некоторые возможности, представляющиеся заемщику за счет перекредитования:

- объединить несколько кредитов;

- избежать различных комиссий;

- изменить залоговый объект;

- продлить или уменьшить срок кредитования;

- снизить на несколько процентов тарифную ставку;

- изменить сумму ежемесячного платежа.

Ситуация с преимуществами и недостатками следующая: для одного клиента увеличение срока погашения кредита – это преимущество, для другого недостаток. Повторное рефинансирование – это подбор выгодных условий для конкретного клиента. Поскольку в данном вопросе понятие «выгодные условия» субъективно, то и в привычной форме, по пунктам, расписать плюсы и минусы повторного рефинансирования нельзя.

Условия для рефинансирования кредита

Нужно понимать, что рефинансирование – это не какая-то фиксированная услуга, а предложение банка. А предложения бывают разными, поэтому вывести какие-то общие условия крайне сложно. Попытаемся описать самые частые вариации:

- По типу займа: можно рефинансировать потребительские нецелевые, целевые, автомобильные, ипотечные займы, кредитки.

- По сумме задолженности: минимальные пределы варьируются от 10 до 100 тысяч рублей, максимальные – 5000000? и выше.

- По срокам: бывают ограничения вида «до конца займа должно оставаться не меньше Х месяцев» и «с начала займа должно пройти Х месяцев», для каждого банка величина Х своя.

- По количеству: некоторые банки позволяют перекредитовать 1 займ, некоторые – 5-7 сразу.

- По выплатам: одни банки не дадут новый кредит, если старый погашался с просрочками, другие позволяют иметь в КИ пару коротких просрочек.

- По дополнительным деньгам: чаще всего можно взять не только деньги на погашение старого займа, но и некоторую сумму «сверху», чтобы распорядиться ей по своему усмотрению.

- По предоставляемым документам: одним банкам будет достаточно общей информации и графика выплат по рефинансируемому кредиту, другие потребуют кучу дополнительных документов. Тинькофф, к слову, вообще никаких документов, кроме паспорта, не требует.

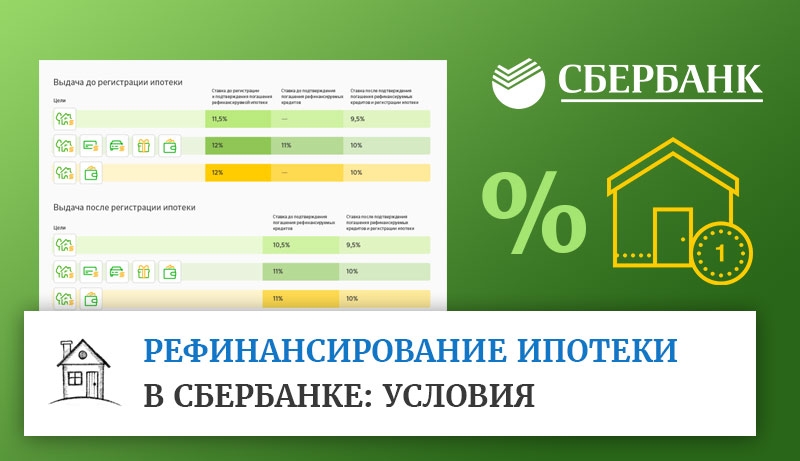

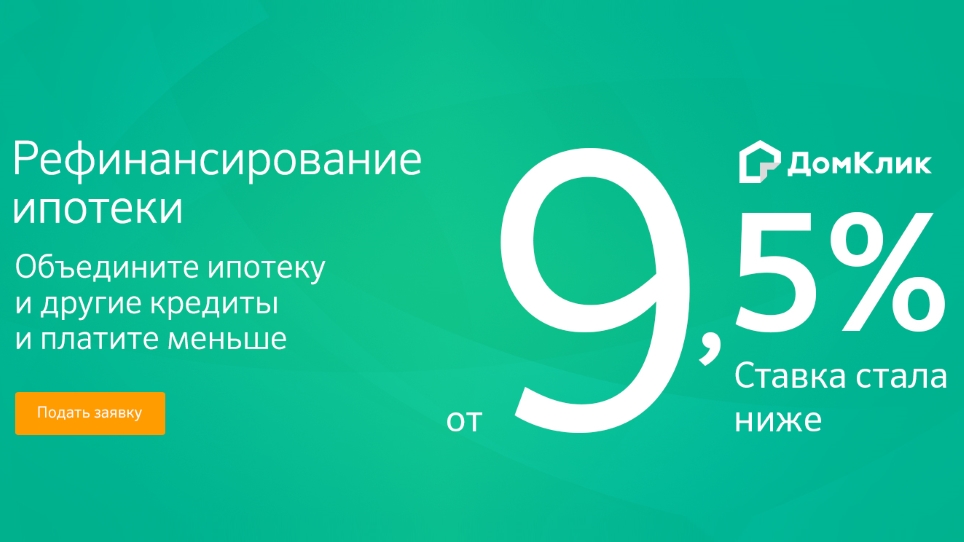

- По условиям до погашения: банк может поставить повышенную процентную ставку, которая будет действовать до того момента, пока вы не предоставите документы, подтверждающие погашение старого займа. Так, к примеру, делает Сбербанк при рефинансировании ипотеки. А вот Тинькофф делает иначе – повышенная ставка активируется в том случае, если вы не предоставите подтверждение погашения до 2-го платежа.

- По банкам. Одни банки позволяют рефинансировать свои же кредиты, другие – нет.

На этом список не заканчивается, но основные условия мы охватили.

Как происходит рефинансирование кредита?

Очень частый вопрос: «Рефинансирование кредита – как это происходит?». На самом деле, крайне просто: перекредитование – это обычный целевой займ, цель – погашение другого займа. Происходит оно, соответственно, как и получение целевого займа.

Как сделать рефинансирование кредита в другом банке?

Как делается рефинансирование того или иного кредита частному лицу? Сначала вы выбираете предложение, которое вам подходит. Затем вы обращаетесь в финансовую организацию, которую выбрали, с вопросом о перекредитовании. Вам говорят, какие документы нужно предоставить для получения. Собираете, подаете, ждете ответа. Если решение – положительное, узнаете условия для получения (как получить, какие документы предоставить в подтверждение погашения). Получаете, погашаете.

Необходимые документы

Зависит от банка, уточняйте на месте. В общем случае вам потребуются те же документы, что и для обычного займа, плюс документы по рефинансируемому кредиту.

Плюсы и минусы

Плюсы:

- Появляется возможность изменить условия текущего кредитования.

- Можно объединить несколько займов в один – удобнее платить.

Минусы:

- Найти выгодное перекредитование не так-то и просто.

- Большинство банков откажет, если были просрочки.

- Если недостаточно тщательно подойти к расчетам выгоды, можно навредить своему кошельку.

Через какое время можно сделать рефинансирование кредита

Если вы совсем недавно оформили ссуду, провести ее перекредитование будет невозможно. Дело в том, что банки стандартно указывают, что рассматривают заявки на перекрытие займов, которые были выданы не меньше полугода назад.

Срок в 6 месяцев необходим банку для анализа поведения заемщика. Если клиент выполнял свои обязательства без нареканий, не совершал просрочки, заявка на рефинансирование кредита может быть одобрена.

Если половина срока выплаты кредита уже прошла, проведение перекредитования может быть бессмысленным. Используйте калькулятор рефинансирования кредита, чтобы определить, нужна ли вам эта процедура.

Дело в том, что стандартно ссуды погашаются по аннуитетной схеме, когда в начале выплаты кредита практически погашаются только проценты. Основной долг существенно убывать начинает только со второй половины срока кредита. Если проценты в большей степени уже уплачены, смысла в рефинансировании нет.

Когда можно сделать рефинансирование кредита, когда эта сделка будет вам выгодна — точно назвать нельзя. Это сможете определить только вы, сделав расчеты.

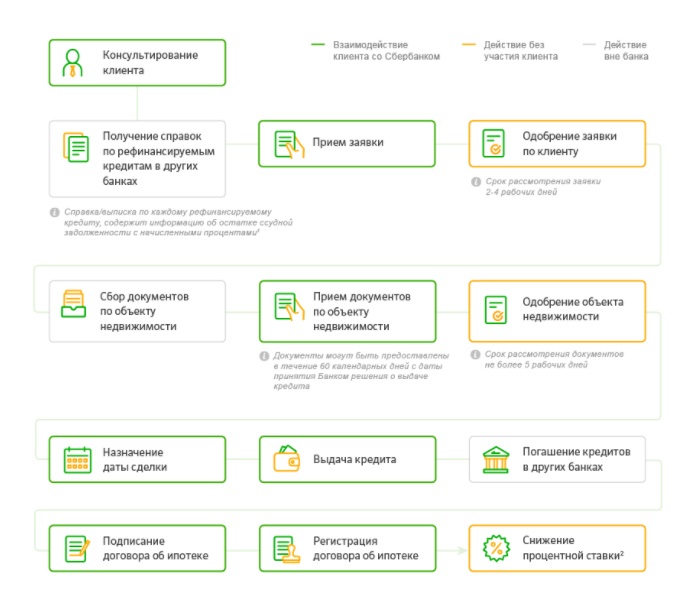

Как получить новый кредит

Банки устанавливают алгоритм самостоятельно. Чаще

всего процесс проходит в 4 этапа.

Шаг 1. Обратитесь в новый банк

Среди банковских кредитных программ выберите подходящее вам предложение.

Изучите как можно больше вариантов и уделите особое внимание условиям рефинансирования

кредита: требованиям к заёмщикам, ставкам и сопутствующим платежам. Определившись с программой, оставьте заявку на странице рефинансирования

на сайте выбранного банка или зайдите в отделение и сообщите менеджеру, что хотите получить

средства для погашения действующего кредита

Определившись с программой, оставьте заявку на странице рефинансирования

на сайте выбранного банка или зайдите в отделение и сообщите менеджеру, что хотите получить

средства для погашения действующего кредита.

Для предварительного одобрения банк потребует пакет

документов. Обычно это анкета с заявкой на заём, паспорт, СНИЛС, ИНН и учредительные

документы юридического лица или ИП.

Шаг 2. Погасите старый кредит с

помощью нового банка

Дождитесь одобрения заявки. При необходимости донесите в отделение

нужные документы (точный список зависит от кредитной программы).

Скорее всего, потребуется финансовая отчётность, чтобы подтвердить

платёжеспособность. Специалисты кредитного учреждения могут устроить и выездную проверку.

Тогда придётся предоставить и бухгалтерскую отчётность, и документы на право пользования

помещениями для бизнеса.

Нужно передать новому банку все данные о старом

кредите: оставшуюся сумму долга и реквизиты счёта для перечисления денег. После одобрения

заявки и подписания договора банк зачислит деньги на указанный счёт. Затем нужно написать

заявление на досрочное погашение.

Шаг 3. Передайте в новый банк

справки о погашении

Подтвердите, что деньги по новому кредиту пошли на рефинансирование. Для

этого возьмите специальную справку в старом банке о том, что кредит погашен, и принесите её

в новый.

В зависимости от условий займа может потребоваться

перерегистрация залогового имущества. Это прописывается в анкете при обращении за новым

кредитом. Сначала, после того, как старый кредит будет погашен, с имущества снимается

обременение (оно выводится из залога), а затем снова становится залоговым — уже у нового

банка.

Можно ли рефинансировать кредит

Снижение давления важно в случае ухудшения платежеспособности плательщика или же, если займ был взят очень давно, и в сравнении с сегодняшними условиями кредитования имеет очень высокие процентные ставки. Тогда и появляется вопрос, как оформить рефинансирование невыгодного кредита, чтобы добиться более мягких условий их погашения

Данную возможность обеспечивают многие финансовые структуры во многих странах, например, в Казахстане или Беларуси в отношении любого банковского продукта:

- ипотека;

- потребительское кредитование;

- автокредит;

- карта;

- денежные кредиты;

- прочие предложения банков.

Что значит рефинансирование кредита?

Рефинансирование – повторное предоставление денег в долг для погашения ранее полученного займа. Услугу используют для:

- объединения кредитов;

- улучшения условий займа;

- увеличения периода возврата;

- уменьшения ежемесячной нагрузки на бюджет;

- предотвращения возникновения задолженности.

По юридической природе рефинансирование является целевым кредитом. В договоре, составляемом при оформлении займа, указывается, что его можно использовать только для погашения имеющихся задолженностей.

Дайте новый кредит на лучших условиях!

Что требуется для рефинансирования кредита?

Воспользоваться услугой может только гражданин, соответствующий требованиям банка

Изучая заявку потенциального заемщика, сотрудники компании обращают внимание на следующие параметры:

- Возраст клиента. Услуга предоставляется лицам, достигшим 21 года. Максимальный возраст заемщика не должен превышать 65 лет.

- Гражданство. Предложением могут воспользоваться только граждане РФ.

- Трудоустройство. Банки сотрудничают только с лицами, официально осуществляющими трудовую деятельность.

- Стаж. Для получения доступа к услуге нужно проработать не менее 1 года. Трудовой стаж на последнем месте работы должен составлять минимум 3 месяца.

- Доход. Обычно банки не соглашаются предоставлять кредит, если размер ежемесячного взноса превышает 50-60% от заработной платы клиента.

- Регистрация. Необходимо наличие постоянной прописки в регионе присутствия банка.

- Кредитная история. Наличие просрочек по займу станет поводом для отклонения заявки.

Требования могут отличаться в зависимости от выбранного кредитного учреждения. Некоторые компании соглашаются рефинансировать займ только при наличии зарплатной карты или активного депозита.

Что нужно для рефинансирования кредита?

Требования предъявляются и к текущему кредитному договору. Рефинансировать займ удастся, если:

- клиент самостоятельно совершил более 6-12 платежей по кредиту;

- до окончания срока действия договора осталось более 3-6 месяцев;

- займ не был пролонгирован или реструктурирован;

- по кредиту отсутствуют просрочки.

Некоторые банки готовы пойти навстречу клиенту и предоставить возможность рефинансирования при наличии просрочек. Однако их длительность не должна превышать 10 дней. Компания может согласиться начать сотрудничество и в случае возникновения просрочек по техническим причинам.

Как оформить рефинансирование потребительского кредита: пошаговая инструкция

Шаг 1. Пойти в отделение банка, предлагающего самое выгодное рефинансирование потребительского кредита, с паспортом, справкой 2-НДФЛ или справкой о доходах по форме банка (если этот документ требует банк). Не будет лишним взять с собой договор по действующему займу. Определиться с необходимой суммой, подписать составленную сотрудником банка заявку и ждать результат (в большинстве случаев период ожидания составляет 1–3 дня).

Шаг 2. Когда положительный ответ получен, необходимо обратиться в банк, где заем оформлялся изначально. Нужно уточнить именно у менеджера финансовой организации (хотя этот пункт может быть прописан в договоре) о подводных камнях при досрочном погашении. Далее составляется заявление на полную выплату кредитных обязательств и берется справка или иное подтверждение, отражающее сумму остатка по основному долгу. При объединении нескольких задолженностей эта же процедура проводится с каждым банком.

Шаг 3. Взяв с собой договор и справку, отправляйтесь в банк, где будет проходить рефинансирование, и оформите соглашение с новой кредитной организацией.

Шаг 4. На ваш старый кредитный счет в течение установленного новым банком срока поступят средства от организации, где проводилось рефинансирование. После чего нужно будет взять в старом банке документ, подтверждающий полное погашение займа, и предоставить его в перекредитовавшую вас компанию.

Шаг 5. Чтобы обезопасить себя от всякого рода неприятностей, возьмите в банке, где первоначально оформлялся кредит, справку о том, что долг погашен и претензий к вам не имеется.

Шаг 6. Исправно выполняйте новые долговые обязательства.

Также стоит понимать, что наличные средства при перекредитовании вы не получите. Новая кредитная организация перечислит необходимую к погашению сумму на счет старого банка по предоставленным реквизитам.

Рефинансирование потребительского кредита других банков – очень сложная и отнимающая много времени процедура. Именно поэтому лучше всего начать диалог с банком, где изначально был взят заем. Можно попросить об улучшении условий по договору кредитования, и, если вы зарекомендовали себя как надежный клиент, банк вполне может пойти на уступки.

Чтобы максимально повысить шанс одобрения заявки, необходимо подкрепить ее документально, предоставив банку подтверждение того, что ваше материальное благосостояние ухудшилось. В зависимости от ситуации можно предъявить следующие документы:

- при появлении нового члена семьи – свидетельство о рождении;

- при проблемах со здоровьем – справки, подтверждающие это;

- если вы попали под сокращение – копия трудовой книжки или иной подтверждающий документ, если уменьшилась зарплата – справка о доходах.

Если ваш банк откажет в улучшении условий и вы решите обратиться к новому кредитору, перечень документов останется полностью идентичным.

При неудачных попытках самостоятельно перекредитовать заем можно воспользоваться услугами кредитного брокера. За определенное вознаграждение он подберет финансовую организацию, которая проведет рефинансирование вашего потребительского кредита.