Как банк борется с просрочками по ипотеке

Несмотря на то, что банк имеет право предпринять достаточно жёсткие меры по отношению к заёмщику, в большинстве случаев на начальном этапе кредитор пытается мирно уладить ситуацию.

Причин предпочтительности мирного урегулирования несколько:

- судебные тяжбы с заёмщиком, поручителем и созаёмщиками – процесс длительный и очень затратный;

- продажа предмета залога либо его обращение в собственность кредитора – процесс достаточно сложный, требующий дополнительных затрат средств и времени;

- коллекторам в случае их привлечения к взысканию придётся платить комиссию, в банке же обычно имеются свои специалисты, которые занимаются урегулированием вопросов с проблемными должниками;

- продавая ипотечный кредит, банк теряет большие деньги, поэтому к такой процедуре прибегают только тогда, когда другими способами взыскать долг уже невозможно или это невыгодно.

На начальном этапе кредитор всегда старается выяснить, в чём кроется причина невыполнения должником своих обязательств. С этой целью для связи могут использоваться телефонные звонки, электронные и заказные письма.

Если станет понятно, что финансовые трудности временные, а от платежей заёмщик отказываться не собирается, ему могут предложить программы реструктуризации долга. Более того, при возникновении сложностей с оплатой есть смысл самостоятельно обратиться в банк. Это поможет решить проблему быстрее с минимальными последствиями. Подробно о том, что такое реструктуризация кредита и как она проводится, мы уже ранее рассказывали в нашей статье.

Процесс взыскания долга запускается, когда стало ясно, что заёмщик не может или не хочет продолжать погашать ипотеку, причём на постоянной основе. В этом случае банк сначала обращается к коллекторам. Если и они не смогут помочь, к взысканию привлекаются судебные органы.

Исключение из всех описанных выше мер по взысканию возникает, когда заёмщик оформляет страховку. Однако важным условием при этом является то, что в страховом договоре должно быть указано, что в определённых ситуациях страховщик выплачивает за должника ипотечный кредит. Такие варианты возможны, если должник застраховал себя от возможной потери работы, а также на случай болезни.

Если у заёмщика имеется страховой полис, это может стать серьёзной помощью для решения проблем с выплатами по ипотеке. Однако в большинстве случаев страховка предполагает выплаты только в случае смерти заёмщика либо при серьёзной порче залогового имущества.

Как избежать просрочки платежей по ипотеке?

Как видим, и значительные, и незначительные просрочки по кредитным платежам несут с собой неприятные последствия для заемщика. В таких серьезных займах как ипотека, просрочка платежа на длительный срок может обернуться полным банкротством всей семьи заемщика. Для того чтобы этого избежать можно предпринять ряд шагов, в частности:

- строго планировать семейный бюджет, прежде всего выделяя сумму на погашение займа, а уж затем на остальные расходы;

- создать неприкосновенный запас в размере 3-4 месячных платежей по кредиту на случай непредвиденных обстоятельств;

- застраховать жизнь и трудоспособность (также есть программы, позволяющие застраховаться даже от потери места работы);

- в случае возникновения форс-мажора при полной невозможности гасить кредит, необходимо своевременно обратиться в банк, объяснить ситуацию и попытаться договориться о возможном решении проблемы.

Новости по теме

18 марта 2020

Тестовый сезон. Мэрия определила, кому надо проверить себя на коронавирус

По последним данным с сайта стопкоронавирус. рф, в стране зарегистрировано 147 случаев заболевания, на Москву приходится 56 заражённых. Московская мэрия сообщает, кому стоит пройти тест на коронавирус.

18 марта 2020

Не ходи в поликлинику. Врачи будут бесплатно консультировать по интернету

Правительство принимает меры, чтобы не допустить в России эпидемии коронавируса. С 23 марта россияне смогут получить бесплатную дистанционную консультацию врача. Рекомендации против коронавируса как раз предусматривают держаться подальше от скопления людей.

18 марта 2020

Не трожь, это на карантин. Власти учат людей запасаться

Власти всех уровней успокаивает: у нас развито производство, нет проблем с логистикой, а склады забиты — дефицита и голода не будет. Однако подобные речи вызывают ещё одну волну паники с ажиотажем.

Все новости банков

Можно договориться

Стоит отметить, что срок просрочки до 7 дней в банках считается несущественным, хотя и в этот период заемщик все равно попадает под штраф. Если вы не успели или забыли своевременно положить деньги на счет, а также если они не дошли вовремя из-за праздников или длительного перевода между кредитными учреждениями, то такие просрочки считаются «техническими». Тревогу у банков начинают вызывать кредиты, срок неоплаты по которым превышает 30 дней. Более серьезными считаются просрочки свыше 90 дней. В зависимости от внутренней политики, каждый банк сам определяет, до какого срока он самостоятельно взаимодействует с клиентом по возврату кредита.

«При просрочке платежа по ипотеке на несколько дней будут насчитываться пени за каждый день просрочки, установленные кредитным договором, — комментирует Алексей Новиков, руководитель Ипотечного центра Est-a-Tet. — Если пересчет просроченных платежей уже переходит на месяцы, то при просрочке более 3 месяцев банк может либо передать дело в суд, либо коллекторам».

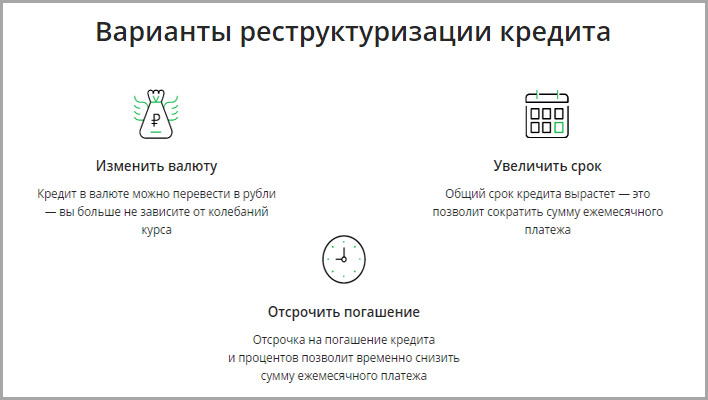

Помимо государства, банки тоже из-за сложившейся сложной экономической ситуации стали более лояльными. По словам Марии Литинецкой, генерального директора компании «Метриум Групп», чтобы облегчить жизнь клиенту при наличии кредитных обязательств в нестабильной экономической ситуации, банки увеличивают срок кредитования для уменьшения ежемесячных платежей, а также устанавливают «кредитные каникулы», в течение которых заемщики гасят только проценты, а не основной долг. Помимо этого, кредитные учреждения проводят реструктуризации с установлением индивидуальных графиков погашения.

«Когда речь идет о реструктуризации ипотечного долга существует два варианта развития событий: банк может продлить срок выплаты ипотечного кредита, при этом размер ежемесячных выплат будет снижен, либо предоставить заемщику «платежные каникулы», в течение которых заемщик обязан осуществлять платежи только по банковским процентам, — отмечает Алексей Шмонов, генеральный директор портала о недвижимости Move.su. — Чтобы воспользоваться «ипотечными каникулами» заемщик должен предоставить в банк документальное подтверждение событий, повлекших за собой ухудшение его финансового положения. Например, справку с места работы в случае сокращения или банкротства компании – работодателя, или же еще один способ — оформить страховку от риска невыплат. Например, если жизнь и здоровье заемщика застрахованы, в случае болезни и утраты трудоспособности долги перед банком должна выплатить страховая компания».

В свою очередь, Константин Шибецкий добавляет, что, как правило, заемщики в случае тяжелой финансовой ситуации идут на диалог с банком. «Они уведомляют о своих финансовых трудностях, совместно с представителями банка обсуждают наиболее комфортные варианты по обслуживанию кредита, — рассказывает он. — В крайних случаях, если человек не в состоянии осуществлять ежемесячные платежи по кредиту, ему предлагают самостоятельно реализовать залоговое имущество».

Однако Софья Лебедева, генеральный директор компании «МИЭЛЬ-Новостройки» считает, что заемщики ведут себя по-разному. «К таким ситуациям они вряд ли готовы заранее, и чаще всего пытаются притаиться, — говорит она. — Заемщику необходимо обратиться в банк и написать заявление с просьбой отсрочки платежей по кредиту или реструктуризации кредита. Если же заемщик четко решил, что далее кредит он обслуживать не сможет, совместно с банком или агентством необходимо продать квартиру с целью погашения задолженности перед банком. Банки готовы взаимодействовать с заемщиком и содействовать в решении сложившейся ситуации. Но только, если заемщик не укрывается и своевременно уведомляет банк о сложностях».

Оксана Викулова, руководитель отдела ипотечного кредитования АН «Итака» утверждает, что просрочка до 5 дней не так критична, например, задержался перевод из-за выходных дней или выплатили зарплату на несколько дней позже, однако если просрочка больше, то это уже хуже. «В любом случае, если заемщик понимает, что не может вовремя внести платеж, то он должен поставить в известность своего кредитного инспектора, даже если срок просрочки составляет один день, — также советует она. — Иначе начнутся звонки от службы безопасности банка. Банки стараются идти навстречу своим клиентам и в каждой ситуации все вопросы решают индивидуально. Они могут предложить реструктуризацию кредита или другие варианты, которые будут выгодны обеим сторонам. Чаще всего заемщики в сложных ситуациях либо ищут дополнительные средства для исправления положения, либо делают рефинансирование кредита».

Причины неуплаты

Прежде всего следует уведомить банк о сложившейся ситуации.

Такое условие всегда содержится в тексте кредитного соглашения. Если информация будет документально подтверждена, финансовое учреждение пойдет навстречу должнику.

Наиболее распространенные причины приостановки выплат:

- Ухудшение финансового положения в результате ухода женщины в декретный отпуск, сокращения заемщика на работе, понижения в должности и так далее.

- Заболевание, повлекшее потерю трудоспособности. В течение срока действия больничного листа гражданин не может выполнять свои трудовые обязанности, что сказывается на размере заработка. При этом из семейного бюджета немалая часть средств уходит на оплату лекарств. Сюда же можно отнести и тяжелую болезнь кого-либо из родственников,

- Смерть заемщика. В этом случае ответственность за выполнение кредитных обязательств перекладывается на поручителей и созаемщиков. Кроме этого, большинство ипотечных кредитов сопровождается оформлением страховки, которая покрывает банковский долг.

Варианты взысканий, которые может использовать банк

Ипотечная недвижимость является гарантией для банка

Поскольку купленная в ипотеку недвижимость является гарантией для банка, то в первую очередь банк стремиться обратить свои требования на обеспечение по договору, то есть на объект недвижимости.

Также стоит помнить о том, какие еще потери может понести заемщик:

- все уплаченные проценты не будут возвращаться, поскольку эти средства являются платой банку за пользование его средствами. Об этом и говорится в условиях договоров, когда специалист банка говорит о переплате по кредиту;

- первоначальный взнос, в том числе средствам материнского капитала. Здесь нужно обязательно ознакомиться с условиями договора, как банк предполагает поступить, если заемщик в одностороннем порядке откажется от исполнения обязательств. В случае если заемщик просто перестает платить по кредиту, вполне возможно, что эти средства вернуть будет невозможно. Но по общему правилу считается, что эта сумма идет на приобретение недвижимости и не может быть возвращена;

- уже оплаченные средства по основному долгу возвращены не будут, они будут учтены при исчислении общей суммы задолженности. Другими словами, если сумма ипотеки составляла 2,5 млн. рублей, и в течение года человек исправно вносил платежи, уменьшив сумму основного долга на 200 тысяч рублей, то будет считаться, что просроченная задолженность по основному долгу будет составлять 2,3 млн. рублей.

- плата за страховку также не будет возвращена, поскольку это плата за предоставляемую услугу, и пока человек пользовался ипотечным кредитом, услуга страхования оказывалась.

На некоторый возврат средств можно рассчитывать только в том случае, если квартира была продана за сумму, которая превышает основной долг и все просроченные проценты и штрафы. Эту разницу человек может получить, но такое встречается редко, поскольку банк по своей инициативе не станет выставлять недвижимость за сумму больше, чем требуется для погашения общей задолженности.

Жесткие меры

Заметим, что к жестким мерам при задолженности банки прибегают в крайнем случае. К тому же банк не вправе самостоятельно это сделать, а только по решению суда. Главным условием, при котором ситуация доходит до суда, является злостное уклонение заемщика от взаимодействия с банком по выработке совместных действий для исправления ситуации, а также полное прекращение контакта с кредитором или регулярное нарушение обещаний по погашению ранее согласованного индивидуального графика.

«На самом деле, не каждое судебное разбирательство заканчивается изъятием залога, — отмечает Мария Литинецкая. — Важными обстоятельствами, которые в таком деле учитывает судья, являются: единственное это или не единственное жилье и есть ли зарегистрированные несовершеннолетние дети, для которых нет иного места для проживания».

Если же дело дойдет до суда, то для заемщика это может быть не самый худший вариант. Суд, конечно, не снимет с него основную сумму долга, зато может списать приличную сумму по процентам и штрафам. Но это, конечно, при положительном для заемщика раскладе.

Как показывает практика, если заемщик не является злостным нарушителем договора, но при этом становится по каким-то причинам заложником сложившихся обстоятельств, которые он всеми силами пытается исправить, то суд рассмотрит его дело. То есть, в первую очередь, должнику нужно идти на контакт с банком и вырабатывать совместные реальные способы выхода из ситуации. При этом лучше не нарушать данные кредитной организации обещания или хотя бы предупреждать о невозможности их выполнения по уважительным причинам.

«Заемщику необходимо вести переговоры с банком, — считает Софья Лебедева. — Не доводить дело до суда и коллекторских агентств

Что касается коллекторских агентств, здесь важно знать, что по закону коллекторы, как и сотрудники банков ничего не могут сделать, кроме как уточнить причину невозврата долга. Они не могут лишить заемщика имущества

Однако, при общении коллекторы не сильно любезны. Специалисты умело давят на психику, угрожают, а иногда и применяют физическое вмешательство. В таких ситуация лучше себя подстраховать и при общении иметь при себе диктофон для записи разговоров, а в случае физического вмешательство сразу обращаться с заявлением к директору коллекторского агентства или в правоохранительные органы. Главное иметь трезвый ум и спокойный рассудок. Ни в коем случае не паниковать, не опускать руки и не впадать в депрессию».

Мировое соглашение

На судебном этапе или после начала исполнительного производства имеется возможность заключить с банком мировое соглашение. Независимо от стадии производства, соглашение утверждается судом. Для рассмотрения вопроса требуется пакет документов, аналогичный тому, что предоставляется при реструктуризации. При положительном решении со стороны банка проект соглашения предоставляется заемщику. В нем прописаны новые условия погашения долга и ответственность за неисполнение. Аналогично договору реструктуризации, мировое соглашение предусматривает продление срока кредитования с уменьшением ежемесячных платежей.

Если клиент подписывает проект, документ передается в суд. Решение об утверждении принимается в случае, если судья убедится, что в соглашении не нарушаются права одной из сторон. Документ не может предусматривать снижения процентной ставки. Заключение мирового соглашения по ипотечному договору предусматривает внесение изменений в соответствующую регистрационную запись об ипотеке. Основанием для этого является судебный акт, в котором утверждено соглашение.

После утверждения документа судом прекращается исполнительное производство, снимаются наложенные ограничения и аресты. При нарушении условия банк получает новый исполнительный иск, который направляется в ФССП.

Что будет при длительной просрочке

Когда платежей не было месяц и больше, банк инициирует процесс передачи залогового имущества. Следует помнить, что на любой стадии процесса заемщик имеет право найти покупателя и добровольно продать залог, чтобы вернуть долг. Когда предварительная стоимость недвижимости меньше суммы задолженности, перед продажей должна быть проведена независимая экспертная оценка. Если должнику и кредитору не удается достичь консенсуса на счет погашения кредита таким образом, залоговое имущество реализуется через открытые торги.

Перед продажей залога кредитор предъявляет в ССП документ, который подтверждает открытие исполнительного производства в отношении клиента. Далее имеется два сценария:

- На первых или вторых торгах находится желающий купить залоговое имущество и заключает сделку с банком. Согласно закону, на вторые торги недвижимость выставляется с 15-процентной скидкой. Узнать стоимость можно из исполнительного листа.

- Залог не продан за два этапа торгов. В этом случае взыскатель оставляет себе залог, который оценивается на 25% ниже первоначальной стоимости, указанной в исполнительном листе. На эту сумму уменьшается задолженность кредитора. Оставшуюся разницу, если такая имеется, компенсирует должник. Поэтому нельзя затягивать с решением вопроса. Каждый день просрочки увеличивает сумму процентов и пени.

Просрочка в несколько месяцев

Если просрочка по ипотеке составляет несколько месяцев, банк переходит к решительным действиям. Сотрудники службы безопасности банка могут лично приехать к заёмщику и провести беседу, результатом которой при благоприятном исходе станет реструктуризация кредита и новый график платежей, в худшем случае дело передаётся в суд. Если заёмщик неплатёжеспособен, ипотечное жильё может быть реализовано в счёт погашения долга. Очевидно, что это крайний вариант, но если это уже неизбежно, должнику лучше продать квартиру/жилье в ипотеке добровольно по договорённости с банком, не доводя дело до судебных приставов (иначе придётся ещё оплачивать исполнительский сбор – 7% от суммы взыскания). Также судебный пристав вправе наложить запрет на выезд заёмщика за границу до тех пор, пока задолженность не будет погашена.

Если ликвидационная стоимость недвижимости превышает сумму задолженности (с учётом пени, штрафов и прочих издержек банка), после реализации ипотечного жилья банк возвращает эту разницу должнику, либо на эту сумму ему покупается жильё меньшей площади.

Очевидно, что просрочки ипотечных платежей лучше избегать, для этого достаточно соблюдать несколько правил:

- Планируйте свой бюджет так, чтобы ипотеку гасить в приоритетном порядке, невзирая на другие «очень нужные» траты.

- На случай форс-мажора – увольнение, болезнь – сформируйте «подушку безопасности», как минимум два-три ежемесячных платежа по кредиту (чем больше, тем лучше), и не расходуйте этот неприкосновенный запас, пока вышеуказанные обстоятельства не наступят.

- Если финансовые проблемы оказались серьёзными, сразу же обращайтесь в банк с просьбой о реструктуризации, не дожидаясь того, что банк начнёт звонить и присылать «грозные» письма. Когда налагаемые банком штрафные санкции очень велики – можно обратиться в суд для их уменьшения, есть случаи, когда суд урезал пени в несколько раз. В суде заёмщик может отстаивать свои права лишь в части уменьшения суммы пени и штрафов. Велика вероятность, что суд пойдёт ему навстречу, т.к. заёмщик считается слабой стороной договора. Особенно если должник сможет доказать в суде, что нарушил кредитный договор не умышленно, а в силу непреодолимых обстоятельств, о чём своевременно уведомил банк (и тем более, если он просил отсрочку или реструктуризацию долга, но получил отказ).

Просроченный ипотечный кредит – серьёзная проблема, которая может негативно повлиять на кредитную историю заёмщика и оставить его без жилья, приобретённого в кредит. Если просрочки не удалось избежать, надо выйти из этой ситуации с минимальными финансовыми потерями. Прилагайте все усилия, чтобы достичь договорённости с банком, но если он не идёт навстречу, а долг и неустойка приобретают угрожающие размеры – подавайте в суд, не дожидаясь, когда это сделает банк (иногда он специально затягивает передачу дела в суд, чтобы увеличить сумму взыскания). Внимательно изучите существующее законодательство и судебную практику в сфере ипотечного кредитования – грамотно составленный иск поможет минимизировать расходы, вызванные просрочкой. Главное – не отчаиваться и уметь отстаивать свои права!

Вам понравился контент?

+39

Возможные последствия

Некоторые граждане относятся к появлению просрочки несерьезно. Необходимо понимать, что это влечет за собой массу неприятных последствий, а именно:

- увеличение суммы задолженности за счет появления штрафов, пени;

- ухудшение кредитной истории, которое впоследствии не даст оформить новый займ в большинстве банков;

- преследования со стороны банка или коллекторов (причем выражаться они могут не только в личных визитах и телефонных звонках, но и иных формах психологического и физического воздействия);

- конфискация залоговой недвижимости (это возможно даже тогда, когда у заемщика нет другого жилья).

Человек, понимая, что не может выполнять обязательства перед банком, должен действовать быстро, но без лишних эмоций

Важно взвесить ситуацию и понять, насколько тяжелым оказалось положение. Обращаться в банк нужно сразу же, еще до появления просрочки

Это покажет кредитному специалисту, что клиент хочет и готов выполнять свои обязательства, просто в силу жизненных обстоятельств сделать это сейчас не может.

Прятаться и скрываться от банков не следует – это только ухудшит ситуацию. Вместе с нервным напряжением как снежный ком будут расти и долги перед финансовым учреждением. Лучше попытаться решить проблему мирно, чем в страхе ожидать, когда судебные приставы придут конфисковывать имущество.

Стоимость домов и квартир не позволяет легко решить жилищную проблему, откладывая деньги из зарплаты. Ипотечное кредитование дает возможность решить проблему и обзавестись собственным жильем. Подписание кредитного договора влечет за собой финансовые обязательства. Иногда случается форс-мажор, который не дает их не исполнить. В результате просрочка по ипотеке грозит неприятностями для безответственного заемщика.

Если это произошло, не стоит пускать ситуацию на самотек и надеяться на чудо. Следует приложить усилия к погашению задолженности и постараться договориться с банком. Помните: независимо от того, в каком банке вы заключали ипотечный договор, его действие регулируется российским законодательством. Поэтому внимательно прочтите условия договора и, при отсутствии средств для немедленного погашения просрочки, постарайтесь оформить реструктуризацию или отсрочку платежей. Многое зависит от причин возникновения просроченной задолженности, условий договора и других объективных факторов. Давайте разберемся что делать в такой щекотливой ситуации.

Этапы взыскания задолженности

- Досудебная стадия, цель которой — установить контакт с должником. Это делается с помощью звонков, электронных сообщений и личных встреч. В результате клиент должен вернуться в график и продолжать стабильно платить. Этап завершается при возобновлении платежей или формировании вывода о недоговороспособности клиента.

- Судебный этап, на котором дело клиента передается юристам банка. При этом кредитор направляет должнику требование о досрочном расторжении договора в связи с систематическим несоблюдением его условий. Оно предусматривает досрочный возврат займа с учетом начисленной пени и процентов. Документ отправляется по почте с уведомлением о вручении. Без соблюдения процедуры суд не удовлетворит требования истца. Далее юристы направляют иск в суд, соответствующий правилам подсудности, прописанным в Гражданском процессуальном кодексе. Досудебная стадия завершается после получения исполнительного документа в отношении недобросовестного должника.

- Исполнительное производство. На этом этапе сотрудники банка занимаются подготовкой заявления об открытии исполнительного производства и его отправкой судебным приставам. Последние устанавливают имущественное положение должника. Это делается при помощи запросов о наличии имущества и ареста такового. Этап предусматривает привлечение должника к административной ответственности.

Последствия неплатежей по кредиту можно сгладить с помощью инструментов урегулирования. В этом заинтересованы обе стороны договора: заемщик и банк.

Что может помочь заемщику

В поиске ответа на вопрос, что делать, если погашать ипотечный кредит становится не по силам, ключевым моментом является поддержание связи с финансовым учреждением. Если заемщик идет на контакт, участвует в обсуждении решения сложившейся ситуации, банк до последнего не уступит долг коллекторам и не подаст исковое заявление в суд.

Есть несколько способов выбраться из долговой ямы. Каждый из них подходит для конкретного случая, заемщик должен выбрать оптимальный для себя.

Реструктуризация

Процесс реструктуризации представляет собой пересмотр первоначальных условий кредитования. Такой метод подойдет тем, у кого снизился доход и оплачивать заем по графику не удается. Кроме этого, подать заявление на реструктуризацию могут и те, кто находился длительное время на лечении, которое требовало значительных финансовых затрат.

Снижение размера ежемесячного платежа означает увеличение срока кредитования и суммы итоговой переплаты. Банк пойдет на уступки заемщику, который документально подтвердит ухудшение финансового положения. Для этого могут понадобиться:

- трудовая книжка с записью о сокращении;

- справка о доходах, свидетельствующая о снижении заработка;

- справка из центра занятости о постановке на учет.

По возможности необходимо вносить платежи по ипотеке хотя бы частично. Если кредитная организация видит у клиента желание продолжать погашать долг, вероятность одобрения реструктуризации кредита увеличивается.

Страхование

Если при получении займа была оформлена страховка жизни и здоровья, ею также можно воспользоваться для возврата долга. В случае смерти заемщика этим обычно занимаются созаемщики и/или поручители, ведь ответственность по выплате переходит на них. При этом участники кредитного соглашения или наследники обращаются в банк с пакетом документов, включающим:

- заявление;

- ипотечный договор;

- свидетельство о смерти;

- страховой полис;

- справку из медицинского учреждения, если смерть наступила в случае болезни.

За банком остается право потребовать дополнительные бумаги. После этого документы передаются в страховую компанию, которая осуществляет погашает кредитный долг после рассмотрения заявления. Обычно на это уходит не более 10-14 дней.

Если же заемщик утратил трудоспособность вследствие заболевания или несчастного стечения обстоятельств, прежде всего следует проверить, относится ли данный случай к перечню тех, что покрываются страховкой. Далее необходимо обратиться в банк с пакетом подтверждающих бумаг. Если случай нестраховой, с этими же документами можно подать заявление на реструктуризацию.

Поиски компромиссов

В любом случае при невозможности уплаты ипотеки по первоначальным условиям, следует попытаться найти компромиссное решение. Кроме реструктуризации, банками используются и так называемые кредитные каникулы. Это перенесение платежей на оговоренный период – от 3 месяцев до полугода. Обычно отсрочка дается только на основной долг, а проценты придется платить все равно.

Этот метод используют те, кто временно оказался в затруднительном финансовом положении — например, после рождения ребенка. Женщина уходит в декретный отпуск, появляются дополнительные расходы — это сказывается на семейном бюджете.

Как уже отмечалось, не стоит пренебрегать звонками из банка и предложениями по решению проблемы. Для заемщика такая халатность может закончиться весьма плачевно (об этом выше).

Ожидание судебного процесса

Когда кредитная организация уже подала иск в судебную инстанцию, единственное, что может сделать должник, – это тщательно подготовиться к процессу

Например, если подавалось заявление на реструктуризацию, но банк отказал, важно собрать необходимые доказательства этого факта. В этом случае суд может вынести решение, в котором обяжет финансовое учреждение пойти на уступки клиенту

Действия банка

Что сделает банк, если не выполнять свои кредитные обязательства по ипотеке? Многое зависит от ситуации и от возможностей банковского учреждения.

Ежемесячно проблемные задолженности заемщиков отслеживаются и становятся проблемой как для должника, так и для самого банка.

На диаграмме видно, что проблема просроченной задолженности по кредитам в России была и есть.

На диаграмме видно, что проблема просроченной задолженности по кредитам в России была и есть.

Обращения в суд и юридическая защита является очень тонким вопросом, поэтому и решить такую проблему невозможно за один месяц. Не стоит думать «я ж плачу хоть что-то по ипотеке», а на самом деле ежемесячно погружаясь в долговую яму, пытаясь выкрутиться из нестабильного положения.

Опасения должников по поводу несвоевременного погашения кредита в банке вполне оправданы, так как банковское учреждение может применять законно разные методы:

- Неустойки и штрафы.

- Выселение заемщика из объекта ипотеки.

- Арест другого имущества.

- Конфискация транспортных средств и прочего.

Рекомендуем видео к просмотру:

Негативных сценариев возможно избежать, если вовремя запустить обратный механизм. Так можно обратиться за отсрочкой кредита или «заморозкой» ипотеки, если такая услуга предусмотрена в банке (в договоре это не прописано).

На примере Сбербанка

Как же поступит Сбербанк, если не платишь ипотеку? В этом банке предусмотрен специальный отдел, который работает с проблемными задолженностями.

Договор передается в этот отдел, если клиент не погашает взятый займ свыше трех месяцев. До указанного срока кредитная история не будет испорчена, поэтому по всей видимости в Сбербанке лояльно относятся к должникам.

У ПАО «Сбербанк» есть специальный отдел, в который можно обратиться за помощью.

У ПАО «Сбербанк» есть специальный отдел, в который можно обратиться за помощью.

Через год после безуспешных попыток возвращения платежей отдел банка, работающий с проблемными задолженностями, передает договор заемщика в руки коллекторов.

Скрываться от неуплаты заемщику долго не получиться и на пути «черной» задолженности не помогут даже юристы, поэтому лучше своевременно договориться со Сбербанком о поэтапной выплате ипотеки.