Продать квартиру, выплатить кредит, поделить деньги

Если супруги-созаемщики не могут достичь согласия о дальнейшем погашении долга, если основной заемщик не может выплатить долг самостоятельно, если нет разрешения банка о переводе долга на другого супруга, существует еще один способ распутать ипотечный «клубок».

Залоговая квартира продается, кредит полностью выплачивается, остаток вырученных от продажи денег – делится между супругами. И порой, несмотря на банальное «негде жить» или эмоциональное «жаль продавать уже почти «свое» жилье», продажа квартиры становится единственным оптимальным решением (см. «Продажа квартиры с обременением«).

Прежде всего, потому что разводящиеся супруги избавлены от необходимости жить под одной крышей, кроме того, с них снимается обязанность выплачивать кредитные платежи.

Но, как и другие варианты, данный вариант решения проблемного вопроса имеет свои недостатки:

- Во-первых, для продажи квартиры тоже требуется получить разрешение банка. Не всегда банки дают согласие – ведь при продаже квартиры и досрочной выплате кредита теряется часть процентов.

- Во-вторых, поиск покупателя, который будет заинтересован в покупке квартиры под залогом у банка – весьма непрост.

- В-третьих, как следствие предыдущего недостатка, залоговую квартиру приходится продавать по значительно заниженной цене.

Таким образом, если банк даст согласие на продажу ипотечной квартиры, мужу и жене предстоит найти покупателя, который согласится приобрести жилье с обременением. Покупателю придется выплатить остаток задолженности по кредиту и дождаться оформления документов по снятию обременения с залоговой недвижимости. Чтобы компенсировать риски и затраты времени, продавцам квартиры приходится снижать цену квартиры.

Алгоритм раздела ипотеки при разводе в 2020 году

Если финансовое учреждение готово пойти на уступки, ипотечная недвижимость продается, вырученные средства идут на погашение жилищной ссуды, оставшаяся часть делится 50/50 между мужем и женой.

Важно!Подобная ситуация усугубляется залоговым договором, который «отпугивает» потенциальных покупателей, не желающих приобретать проблемную недвижимость. Отсюда достаточно низкая стоимость жилплощади и высокая вероятность отказа банка в подобном решении

Чтобы ускорить раздел ипотечной квартиры с разделением долга по 50%, при разводе супругам предстоит доказать собственную платежеспособность, которую кредитор проверяет весьма тщательно уже не в разрезе одной семьи, а как индивидуальных лиц.

Процедура раздела купленной супругами во время брака в ипотеку квартиры выглядит следующим образом:

- Заключение мирового соглашения о разделе недвижимости и оставшейся задолженности по кредиту.

- Официальная регистрация развода.

- Обращение в кредитное учреждение с указанным мировым соглашением, к которому должны быть приложены сопутствующие документы. Их количество и перечень определяется правилами конкретного банка. В большинстве случаев требуется предоставить копию ипотечного договора, документы о расторжении брака, а также справки о величине доходов бывших мужа и жены за последние 6 месяцев.

- В случае одобрения предлагаемых созаемщиками условий кредитования со стороны банка составляются новые документы по ипотеке: два кредитных договора, если оба бывших супруга участвуют в продолжении выплат по займу, и один контракт, если кто-то из созаемщиков выходит из сделки.

- При отказе банка принимать условия созаемщиков, что на практике бывает достаточно часто, они имеют возможность обратиться в суд.

Банк выступает важным участником решения проблемы раздела имущества, приобретенного по ипотечному кредитному договору, при разводе. Поэтому целесообразно привлекать сотрудников финансовой организации на стадии переговоров по составлению мирового соглашения между супругами. Это увеличит вероятность одобрения сделки со стороны банка.

Раздел квартиры в ипотеке через суд: какие нужны документы?

Зачастую бывшие супруги не могут прийти к элементарному согласию по поводу выплат.

В таком случае, им следует обратиться к юристам и в соответствующие судебные инстанции. Чтобы подтвердить свои права на ипотечную квартиру, необходимо предоставить целый спектр документов.

Итак, какие же бумаги понадобятся, чтобы разделить ипотеку?

- Все документы от банка на недвижимость.

- Копии и оригиналы документов, подтверждающих личность бывших супругов.

- Свидетельство о разводе, подтверждающее новый статус заемщиков.

- Выписка из банка, свидетельствующая о степени погашения ипотечного кредита.

Это основные документы, которые понадобятся бывшим супругам. Обычно раздел ипотечных долгов происходит поровну, если у двух сторон нет никаких обстоятельств, меняющих судебное решение.

Так, например, при наличии у пары ребенка решение суда касательно раздела долгов может измениться.

Если между супругами был составлен брачный договор, соответствующее решение судебных инстанций принимается с учетом пунктов брачного договора, касающихся ипотечных долгов.

Это слово «Развод»!

Если оба супруга окончательно решили расстаться и решить вопрос о том, что делать с ипотекой при разводе.

Важное значение имеет время, когда был заключен ипотечный кредит на квартиру. Здесь несколько вариантов

Ипотека, оформленная до брака

Если ипотека взята до брака, то обычно решается несложно. После расторжения официального брака квартира будет отдана в собственность тому из супругов, кто покупал ее до брака. Он и будет оплачивать оставшийся перед банком долг.

Если ипотека взята до брака, то обычно решается несложно. После расторжения официального брака квартира будет отдана в собственность тому из супругов, кто покупал ее до брака. Он и будет оплачивать оставшийся перед банком долг.

Второй супруг не может претендовать на недвижимую собственность, пусть и проживал в данной квартире. Свои притязания он может удовлетворить в денежном эквиваленте.

Для этого необходимо документально подтвердить, что участвовал в выплатах по ипотеке, делал ремонт за свои деньги.

Но в том же Семейном кодексе говорится, что другой супруг имеет право на долю в квартире, ведь выплаты на погашение долга перед банком шли из общего семейного бюджета.

Человеку при этом необязательно работать: заработная плата одного считается общим доходом.

Каким будет решение суда, зависит от доказательной базы (расписки, чеки) и уровня опытности адвоката.

Раздел квартиры в гражданском браке

Это самый простой вариант.

Ипотечная недвижимость может попасть под раздел собственность, если бывшие сожители являются созаемщиками ипотеки.

Квартира, купленная в браке

Вопрос о том, как делится ипотека при разводе, взятая в браке, сложнее других и часто отягощается факторами, замедляющими этот процесс.

Вопрос о том, как делится ипотека при разводе, взятая в браке, сложнее других и часто отягощается факторами, замедляющими этот процесс.

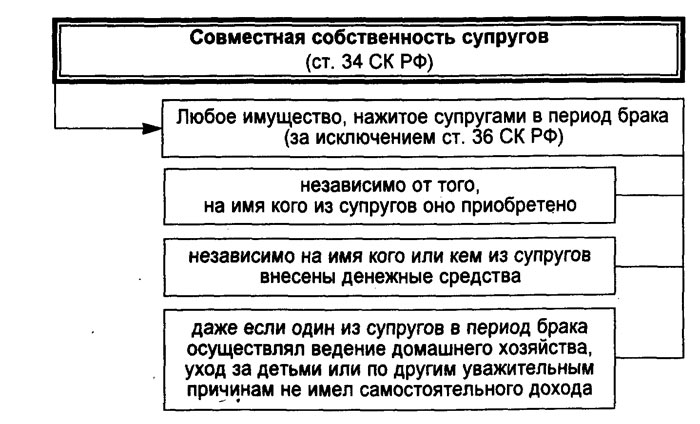

Любое нажитое имущество, купленное в браке, относится к совместно нажитому. Причем не имеет значения, кто из бывших супругов записан в свидетельстве о праве собственности.

Но в большинстве случаев банк, пытаясь обезопасить себя, берет второго супруг в созаемщики. Таким образом при разводе оба супруга получают одинаковые долговые обязательства перед банком.

Если нет других факторов, влияющих на то, как при разводе делится квартира в ипотеке, процесс происходит по нескольким сценариям:

- Бывшие супруги могут заключить соглашение о разделе имущества, по которому они продолжают вместе платить ипотечный кредит, пока полностью не выплатят его. Они оба продолжают быть собственниками квартиры. Но сам банк стоит уведомить, что состоялся бракоразводный процесс.

- Второй способ – самый распространенный. Бывшие супруги хотят переоформить ипотеку и выбирают раздел квартиры на равные доли и ипотечный долг поровну. Банк неохотно идет на подобные сделки: ведь вместо одного кредита он получает сразу два. Причем есть риск невыплаты со стороны заемщиков. Иногда банк требует погасить долг перед ним полностью, если супруги развелись.

- Третий вариант подойдет тем, у кого долг по ипотеке небольшой. Квартиру с разрешения банка (она находится в залоге у банка, пока не погашен ипотечный кредит) продают, погашают долг перед банком, а оставшуюся сумму делят пополам между бывшими супругами, собственниками квартиры.

- Иногда встречаются, когда один из супругов отказывается от своей доли в квартире, а значит избавляется от долговых обязательств перед банком. Есть загвоздка – банк может не одобрить подобный выход из ситуации, т. к. супруг, которому отходит квартира может не справиться с выплатами в одиночку по причине низкого дохода.

Он не обязан менять условия договора, если у созаемщиков (по совместительству супругов) идет бракоразводный процесс.

Суд будет учитывать мнение банка, как третьего заинтересованного лица.

Суд будет учитывать мнение банка, как третьего заинтересованного лица.

При покупке квартиры в ипотеку в период брака возможно использование личных средств, лежащих на банковском счету у одного из супругов еще с добрачного периода, как первоначальный взнос.

При разводе он может потребовать их вернуть или стать одним собственником жилья. Второму оформляется компенсация в размере половины уплаченного ипотечного кредита за период брака.

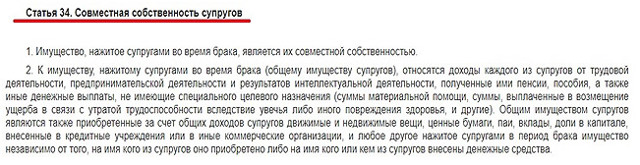

Делится ли военная ипотека?

Поэтому раздел такой недвижимости имеет следующие нюансы:

- Так как участником программы является только военнослужащий и именно он фигурирует в договоре ипотеки, то при разводе он и остается собственником в подавляющем большинстве случаев. То есть квартира или дом не признаются совместно нажитым имуществом.

- Кредитный договор военной ипотеки не переоформляется.

- Бывший супруг (супруга) может претендовать на долю или часть вложенных средств в эту недвижимость только если докажет, что:

- для покупки жилья помимо государственных средств были вложены деньги из семейного бюджета или его личные денежные средства;

- во время выплаты ипотечного кредита военнослужащий уволился из Вооруженных Сил и платежи уже стали выплачиваться из общих денежных средств супругов;

- Если бывший супруг (обычно жена) планирует претендовать на долю, то добиться раздела жилья по военной ипотеке можно лишь после полного закрытия ссуды. С этим жильем невозможны и любые другие операции (продажа, обмен, дарение). Это объясняется тем, что недвижимость находится в залоге как у банка, так и у МО РФ.

- При наличии детей и отсутствия у бывшей супруги другого жилья и когда она не имеет права на ипотечное жилье бывшего мужа, максимум что она может добиться – суд разрешит проживание в этой недвижимости ей и ребенку.

Закон предусматривает обязательное оформление приобретаемого с использованием указанных средств жилья в общую долевую собственность всех членов семьи.

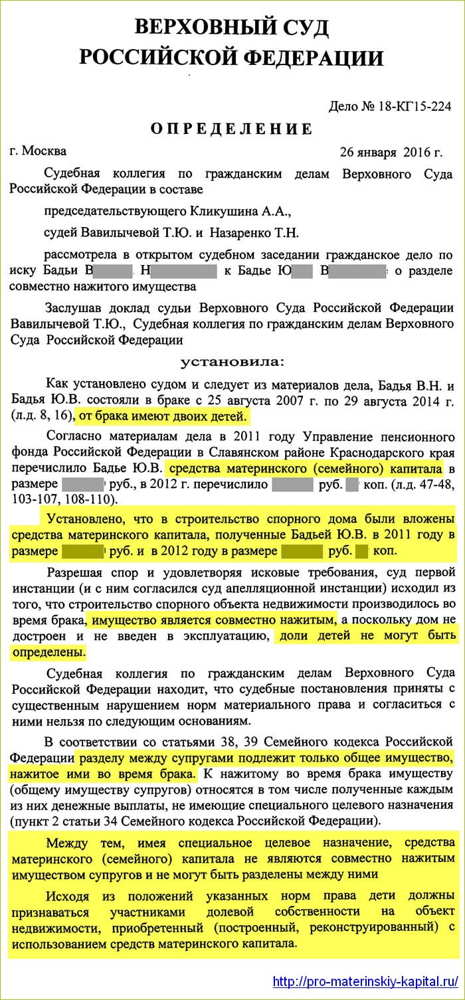

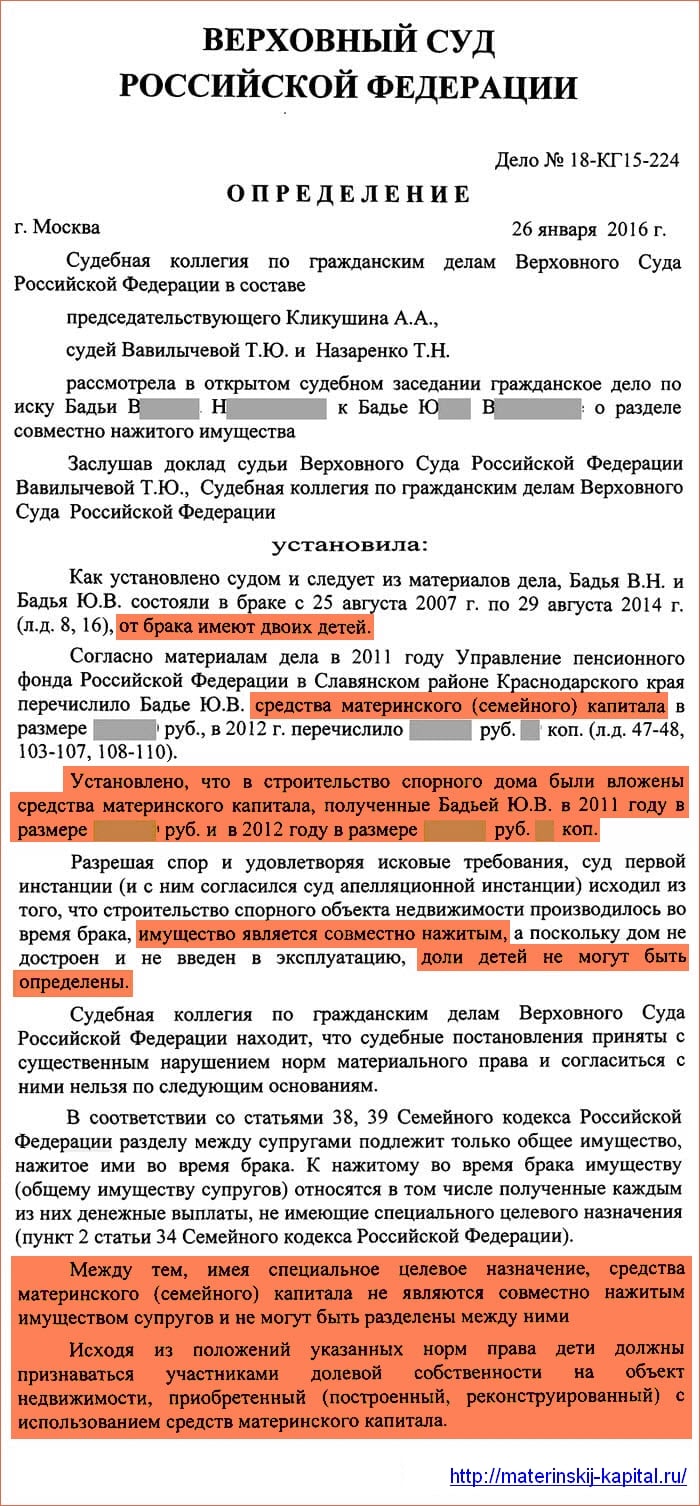

Доли детей

Несовершеннолетние дети признаются участниками долевой собственности на квартиру, приобретенную с использованием средств материнского капитала. Поэтому после развода доли в квартире бывших супругов не подлежат разделу как их совместная собственность.

Это значит, что каждый из супругов может претендовать только на свою долю в совместном недвижимом имуществе. Чтобы разделить такое имущество, супругам придется обратиться в суд за решением спорного вопроса.

Однако, если при приобретении квартиры кроме федеральных целевых средств использовались личные средства членов семьи (например, для доплаты или первоначального взноса), то указанные средства будут являться совместной собственностью супругов.

В случае развода другой супруг вправе заявлять требования на часть внесенных денежных средств, а при их значительном размере — на выделение доли в приобретенном жилье.

Также право на раздел имущества возникает в том случае, если военнослужащий был уволен, а военная ипотека выплачивалась из личных средств семьи до расторжения брака.

для погашения задолженности по кредитному договору по ранее оформленной военной ипотеке

для внесения первоначального взноса по кредиту с использованием военной ипотеки (при этом ребенку, в связи с рождением которого возникло право на семейный капитал, должно исполниться три года на момент использования средств).

В любом случае при использовании материнского капитала квартира должна быть оформлена в общую долевую собственность супругов и несовершеннолетних детей.

При разделе имущества супругов суд в таком случае, как правило, исходит из общедолевой собственности членов семьи, учитываются все обстоятельства по делу, интересы несовершеннолетних детей. В каждой конкретной ситуации спор разрешается по-разному.

Коротко

При отсутствии брачного контракта в случае расторжения брака и раздела имущества супругов суд исходит из равенства супружеских долей.

При наличии брачного контракта имущество будет разделено так, как это в нем прописано.

Если в семье есть несовершеннолетние дети, суд при разделе имущества может отступить от равенства долей в интересах детей.

Квартира, приобретенная по военной ипотеке, по общему правилу, не подлежит разделу при расторжении брака.

Для определения вариантов раздела квартиры супруги могут заключить брачный договор или соглашение о разделе имущества.

Разведусь!

То, как делится ипотечная квартира при разводе, сильно зависит от времени оформления займа. Заключение кредитного договора до или после официальной регистрации брака будет влиять на законность раздела приобретенной недвижимости при расторжении семейных уз.

Ипотека до брака

Развод с ипотекой, взятой до регистрации отношений в ЗАГСе, является одним из самых легких вариантов. Если один из супругов приобрел жилье в ипотеку до брака, то он остается единственным собственником квартиры и будет выплачивать остаток долга самостоятельно. Второй супруг может претендовать на долю в недвижимости или компенсационную выплату, если сумеет доказать, что за время семейной жизни он участвовал в выплате ежемесячных платежей по кредиту или за его счет был произведен ремонт квартиры.

Раздел ипотеки в гражданском браке

Согласно российскому законодательству у людей, живущих в гражданском браке, не возникает обязательств о разделе имущества после прекращения отношений как при разводе в зарегистрированной семье.

Ипотека до брака официального может быть разделена между бывшими влюбленными, только если квартира была зарегистрирована на двоих, а гражданские жена с мужем являлись созаемщиками.

Ипотека в период брака

Жилье, приобретенное в браке, автоматически становится совместной собственностью обоих супругов, даже если в свидетельстве на право собственности значится только один владелец. Если квартира куплена в кредит, взятый одним из супругов, то второй в подавляющем большинстве случаев является созаемщиком. Таким образом, оба получают солидарную ответственность за возврат долга кредитору. При расторжении семейных уз все имущество обычно делиться поровну. В тупик может завести вопрос, как разделить квартиру в ипотеке, особенно если у разводящихся остался приличный долг перед банком.

- Если супруги при расторжении брака сохранили хорошие отношения, то уже разведенные могут продолжать вместе оплачивать ипотеку. Но уведомить банк о разводе все же придется, особенно если этот пункт прописан в ипотечном договоре.

- Бывшие супруги в большинстве случаев предпочитают разделить недвижимость и ежемесячные платежи на равные доли. Однако сегодня банки очень редко решаются на переоформление ипотеки, поскольку рискуют получить вместо одного просроченного кредита два. Более того, банк может потребовать в случае развода досрочно вернуть всю сумму долга.

- Можно выплатить банку задолженность, а квартиру продать и поделить вырученные деньги пополам. Если остаток долга от ипотеки перед банком небольшой, то это будет самым оптимальным вариантом решения проблемы.

- Один из супругов может отказаться от своей доли в квартире. В этом случае банки идут на выведение его из ипотечного договора, при финансовой возможности второго своевременно вносить ежемесячные платежи.

Особая ситуация возникает, если жилье было приобретено по программе «Военная ипотека». Согласно ее условиям собственником квартиры, как и заемщиком по кредиту, может быть только военнослужащий. Члены его семьи после развода не смогут претендовать на квадратные метры в таком жилом помещении, что противоречит положениям Семейного кодекса. Банки решают эту проблему путем внесения в ипотечный договор пункта об обязательном заключении между супругами брачного контракта.

Влияние наличия брачного договора на ипотеку при разводе

Развод при наличии ипотеки может значительно затянуться. Супруги созаемщики в силах ускорить этот процесс прописав, как делить кредитное жилье и кто будет оплачивать ипотеку после развода в брачном договоре.

Брачный договор, заверенный нотариусом, можно составить как до вступления в брак, так и во время семейной жизни, в том числе и после покупки квартиры в ипотеку. В последнем случае обязательно следует уведомить банк о его подписании. Оспорить то, как делится ипотека после развода супругов по брачному договору, кредитная организация может только в судебном порядке.

В большинстве случаев банки требуют подписать брачный договор до оформления ипотеки. Чаще всего это связано с тем, что один из супругов мешает положительному решению по ипотеке. Основными причинами могут быть:

- Плохая кредитная история;

- Закредитованность;

- Отсутствие официального дохода супруга и как следствие общая неплатежеспособность семьи.

В данном брачном договоре прописывается все, что может произойти важного для банка, а именно:

- Второй супруг отказывается от претензий. раздел квартиры в ипотеку при разводе будет, происходит в пользу основного заемщика.

- Отказывается об обязательств, и не несет ответственности за оплату потеки.

Через суд

Возможность разделить ипотечную квартиру через суд также существенно ограничена, поскольку суд не может вносить изменения в кредитный договор. Кроме того, судебная практика обязывается привлекать к участию в деле банк, так как его интересы могут быть нарушены решением. Таким образом, помимо истца и ответчика, в судебном процессе будет участвовать третье лицо – банковское учреждение.

Еще до подачи заявления в суд истец обязан провести оценку имущественных активов, в том числе недвижимости. Это необходимо для расчета цены иска и, соответственно, суммы госпошлины. Оценка проводится через независимого оценщика, заключение которого прикладывается к исковому заявлению.

При рассмотрении дела возможны следующие варианты распределения ипотечного жилья:

- поскольку бывшие супруги имеют равные права и обязанности на общее имущество, ипотечные платежи делятся в равных долях между истцом и ответчиком, либо в неравной пропорции (например, с учетом интересов ребенка);

- устанавливается больший размер доли на одного из граждан, если вторая сторона не участвовала в погашении ипотечного кредита;

- недвижимость передается в собственность одной из сторон, а в пользу второго партнера суд назначает денежную компенсацию.

Обратите внимание! По существу исковых требований банк вправе представить письменный отзыв или возражения. Доводы банковского учреждения суд обязан учесть при вынесении решения, поэтому стороны процесса существенно ограничены в вариантах раздела

Даже при использовании одного из перечисленных вариантов могут возникать проблемы. Если ипотечные платежи поделены между бывшими партнерами поровну, один из заемщиков может уклоняться от перечисления своей части взносов, либо допускать просрочку. Поскольку такие действия нарушают интересы не только банка, второй созаемщик вправе самостоятельно погашать задолженность с последующим взысканием этой суммы с бывшего супруга.

Наиболее оптимальным вариантом является продажа жилья с учетом согласия банка, либо выплата одному из супругов денежной компенсации за причитающуюся долю в квартире – в этом случае обязательства перед банком будет нести только один гражданин, который переоформит право собственности после погашения ипотеки.

Учтите, что добиться реального выделения долей на квартиру будет невозможно без согласия банка, либо до полного исполнения ипотечных обязательств. После погашения долга и снятия обременения, жилье будет разделено в соответствии с судебным решением, а изменения в ЕГРН можно будет внести без согласия банка.

Как делится ипотека при разводе?

Доля получаемого объекта должна соответствовать доле передаваемого на погашение долга. Порядок деления устанавливается законом или супругами по мировому соглашению.

Во время покупки собственности используются личные сбережения, банковские займы, социальная помощь (в том числе, материнский капитал). Даже если только один супруг участвует в оформлении покупки, второй партнер готовит нотариальное согласие на трату супружеских денег и приобретение имущества.

Распределение долга и квартиры поровну

Вложенные до развода деньги – общие. Доля собственности, оплаченной до развода – общая. Самый распространенный алгоритм деления оставшейся части долга и приобретенной квартиры – поровну. Главные правила распределения материальных ценностей:

- оставшаяся часть основного тела кредита делится поровну;

- дополнительные проценты банка делятся пополам;

- после погашения кредита квартира переходит в единоличное владение заемщика (одного партнера);

- на протяжении месяца владелец обязан инициировать процедуру деления квартиры пополам со вторым супругом.

Чтобы созаемщик/поручитель был уверен, что после окончания выплат он получит половину квартиры, супруги у нотариуса оформляют обязательство, в котором значится, что после оплаты ипотеки жилье будет разделено поровну.

Переоформление ипотеки на второго супруга

Договорной порядок деления имущества устанавливается брачным договором или соглашением. Брачное соглашение оформляется в любое время до женитьбы или уже после регистрации брачных отношений. Запрещается подписывать контракт после регистрации развода. На стадии расторжения брака или после получения свидетельства о разводе участники могут составить мировое соглашение об условиях деления ипотечной недвижимости.

Мировым договором можно установить любые правила деления собственности и долгов. Допускается полная передача ипотеки одному из супругов. Главное – заручиться согласием кредиторов.

Алгоритм действий участников:

- обращение в банк с заявлением на смену условий погашения долга;

- получение удовлетворительного решения;

- составление мирового договора;

- переоформление контракта с банком;

- продолжение погашения ипотеки в одностороннем порядке;

- по желанию сторон происходит компенсация части затрат, которые ранее были понесены вторым партнером.

Последствием такого решения является утрата имущественных прав на жилье со стороны второго супруга.

Как показывает практика, только в трети случаев банк соглашается удовлетворить заявление и передать ипотеку для погашения одному из супругов. Это возможно, если претендент подтвердит, что сможет самостоятельно вносить деньги по ипотеке. В случае отказа банка переоформить договор кредитования ипотека будет разделена пополам.

Продажа квартиры с целью выплаты остатка по задолженности

Редко, но на практике случается, что до регистрации развода супруги продают залоговую собственность с целью расчета с банком и для устранения имущественных споров. Алгоритм действий участников:

- согласование вопроса с банком;

- получение разрешения;

- снятие обременения, то есть банк прекращает насчитывать проценты, но жилье в залоге остается;

- поиск покупателя и оформление сделки;

- внесение части денег на полное погашение ипотеки;

- деление оставшейся суммы пополам между супругами (или в иных долях, если это было оговорено участниками).

Как вариант, можно согласовать продажу жилья на аукционе. Отчуждение проводит кредитор – банк. Среди преимуществ:

- возможность избежать самостоятельного поиска клиента на покупку;

- небольшие сроки поиска претендента на покупку (такое жилье сразу раскупается).

Недостаток – заниженная цена, обусловленная желанием кредитора погасить задолженность как можно скорее.

Досрочная выплата долга

Кредитный договор предусматривает досрочное погашение ипотеки. Это самый удобный вариант, поскольку исключает необходимость присутствия кредитора при разводе. Независимо от того, кто внесет деньги, вся прибыль партнеров считается общей. Это значит, что при разводе квартира будет поделена пополам, даже если супруги не успели документально закрепить деление.

Раздел квартиры и ипотеки при разводе

Вопрос «Как разделить ипотечную квартиру при разводе?» доставляет бывшим супругам много хлопот. Договориться нужно не только о делении недвижимого имущества, но и о порядке погашения долга перед банковской организацией, выдавшей на него кредит. При этом банк должно устроить принятое решение, в противном случае он имеет право наложения вето.

Жилье, находящееся в ипотеке, при разводе подлежит разделению между супругами по общепринятым правилам. Каждому достанется по половине квартиры, если в брачном договоре не обговорен иной порядок деления. Поделить соответствующим образом ипотечные платежи будет значительно сложнее.

В большинстве случаев по ипотечному договору супруги являются созаемщиками и несут равную ответственность перед банком за возврат долга и начисленных на него процентов. Кредитные организации очень неохотно идут на раздел ипотеки на отдельные кредитные договоры. В этом случае растут риски невозврата денежных средств, поскольку каждый будет обязан оплачивать только свою часть долга.

Не подлежит разделу ипотечное имущество при наличии достаточных доказательств, что недвижимость была приобретена на унаследованные деньги или полученные от продажи жилья, бывшего в личной собственности одного из членов семьи до заключения брака, и ежемесячные платежи оплачивались только из его доходов.

Деление ипотечного соглашения и вывод бывшего супруга из числа созаемщиков

Ипотеку после развода можно поделить, только если квартира, приобретенная на заемные средства, состоит из нескольких комнат. Ипотека на однокомнатную квартиру разделу не подлежит.

При согласии банка возможно два варианта изменения условий кредитного договора:

- Раздел ипотечного долга пропорционально доле каждого из созаемщиков в квартире.

Разведенные супруги в этом случае также несут определенный риск. Квартира, ранее находящаяся в совместной собственности, будет разделена на доли. В случае отказа или невозможности одного из собственников платить за свою долю, банк имеет право выставить на продажу все жилое помещение. Второй собственник также лишится жилья и вложенных в него денежных средств.

- Вывод экс-супруга из числа созаемщиков с одновременным лишением его прав на жилое помещение.

Бывшие муж и жена могут принять решение о переходе права собственности на, приобретенную в браке, квартиру к одному из них в полном объеме. При наличии нотариально заверенного письменного отказа одного из них от своей доли, банк может пойти на вывод его из числа созаемщиков по ипотеке. Такая возможность будет реализована только при подтверждении оставшимся единоличным заемщиком возможности в срок оплачивать ежемесячные платежи.

Продажа жилья, находящегося в залоге у банка

Самым удобным решением для обоих супругов при расторжении брака будет продажа имеющейся квартиры с последующим разделом вырученных денежных средств. Если квартира приобретена на заемные средства и находится под обременением, то реализовать ее можно только с согласия банка. Здесь вновь возникает ряд проблем:

- Получить согласие банка на продажу очень сложно;

- Будущему владельцу перед покупкой ипотечного жилья придется сначала погасить долг и дождаться снятия обременения;

- Увеличение сроков передачи жилья новому собственнику необходимо будет компенсировать снижением его стоимости.

Вторым способом продажи квартиры, купленной в ипотеку, будет полное досрочное погашение остатка кредита. Это самый оптимальный вариант в случае наличия у экс-супругов достаточного количества денежных средств, особенно при небольшом остатке долга. Недвижимость, после снятия с нее обременения, можно будет без проблем продать по рыночной стоимости.

Раздел квартиры по ипотеке, купленной до брака

Находящуюся в залоге у банка квартиру, один из супругов мог приобрести до брака. Согласно российскому законодательству после развода такое жилье не подлежит разделению между супругами. Муж или жена, не участвовавшие в приобретении недвижимости, могут претендовать только на выплату им денежных средств, израсходованных на оплату ипотечных платежей в период брака.

Пошаговая схема раздела ипотечной квартиры и ипотеки в случае развода

При делении ипотечного кредита и квартиры, основные этапы действий супругов будут следующими:

- Составляется мировое соглашение, устраивающее обоих супругов. Можно заранее проконсультироваться в кредитном учреждении, которое выдало ссуду, какой вариант больше устроит банк. Если же к согласию прийти не получается, то следует готовить исковое заявление в суд.

- После официальной регистрации развода банку нужно обязательно сообщить об этом факте и предложить к одобрению свой вариант мирового соглашения по ипотечной недвижимости и оставшемуся долгу. В случае отказа банка следует попытаться найти компромисс, устраивающий все стороны.

- Если все три стороны устроит дальнейшая судьба ипотечной недвижимости и распределение долговых обязательств, то следует обратиться к нотариусу для утверждения данного соглашения.

- Далее оба супруга выполняют свои обязательства по мировому соглашению (погашают весь долг, получают на руки свой кредитный договор, выставляют недвижимость на продажу и т. д.).

Супругам стоит помнить, что в случае их отказа платить, банк через некоторое время (когда накопится долг за 3–6 месяцев) может начать продажу недвижимости. С вырученных денег будет закрыта сначала задолженность, пени и штрафы. Остаток разделится между бывшими заемщиками (супругами). Это самый невыгодный и неприятный способ раздела ипотеки. Поэтому рекомендуется все же путем переговоров приходить к общему решению и не оттягивать раздел ипотеки.