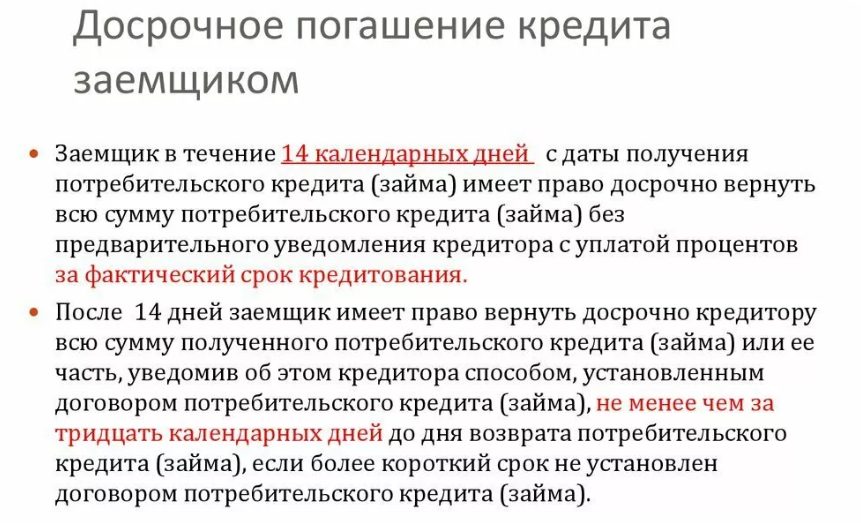

Предпосылки

Согласно статистическим данным Центробанка, более 20 % обращений связаны с жалобами на то, что банковские организации навязывают клиентам дополнительные платные услуги

В связи с этим, в 2020 году и были приняты изменения, согласно которым можно вернуть часть страховки по кредиту в Сбербанке, важно только сразу же после того, как будет досрочно погашен заём, подать заявление на возврат

Пояснительная записка к законопроекту, который был одобрен Советом Федерации и принят Государственной думой, содержала в себе информацию, что заемщики зачастую получают отказ на заявление о возврате страховой премии при условии досрочного погашения кредита.

Введенные изменения необходимы для того, чтобы урегулировать сложившуюся ситуацию. Не предоставляя информацию о стоимости услуги, а также о подробностях возможного отказа, банки не могут навязывать что-то дополнительно, помимо кредита.

Статья 16 ФЗ О защите прав потребителей» включает в себя информацию, согласно которой запрещено прописывать в соглашениях условия, вводящие в заблуждение заемщика и ущемляющие его права.

Однако на практике нередко возникают случаи, когда банки оформляют так называемые «шаблонные кредитные договоры», ограничивающие гражданина в части получения достоверной и полноценной информации.

Было выяснено, что кредитные организации, предоставляя кредит, не информируют граждан о том, что страховка необязательна и что от нее можно отказаться. Также заемщики не всегда знают, что могут выбирать сами страховую компанию, а также расторгать договор в течение 14 дней и в случае досрочного погашения займа.

Также читайте: Как мы сами провоцируем мошенников на использование данных наших карт

Роспотребнадзором не единожды были замечены подобные нарушения. К примеру, банк может выдать заемщику распечатанный договор о кредитовании, в котором уже предусмотрено согласие на оформление страхования (проставлена галочка). Это действие — прямое нарушение закона.

Правовая база

Возможность погашения жилищного кредита дополнительными платежами закреплена на законодательном уровне. В ст. 810 ГК РФ говорится о полном или частичном возврате ипотечного долга без дополнительных штрафов и комиссий, если клиент предупредил банк за месяц до планируемого перечисления денег.

В договоре конкретного банка могут быть прописаны и другие сроки – обычно банки рекомендуют предупреждать за 1-5 дней. Ст. 809 п.4 ГК РФ обязывает банки начислять проценты по кредиту за фактическое время пользования заёмными деньгами.

Основываясь на этих рекомендациях, можно сформировать базовые правила досрочного погашения:

- Банки не имеют права отказывать клиентам во внеплановом погашении долга.

- Максимальный срок для предупреждения кредитора, установленный государством – 30 дней, но банки устанавливают и свои сроки.

- Проценты пересчитываются по факту дополнительного платежа, составляется другой график обязательных взносов.

Пункты кредитного договора, ограничивающие права клиента в этом вопросе, даже если документ составлен до 2012 года, когда были внесены изменения, юридической силы не имеют.

Пункты кредитного договора, ограничивающие права клиента в этом вопросе, даже если документ составлен до 2012 года, когда были внесены изменения, юридической силы не имеют.

Способы погашения кредита в Сбербанке

Обсуждаемая операция производится после визита в подразделение и написания заявления на досрочное погашение кредита в Сбербанке по имеющемуся здесь образцу. Такое изменение параметров обслуживания доступно по потребительскому или ипотечному кредиту, а также по кредитке с различными вариациями выплат. Кроме того, разрешается закрытие кредита и через Сбербанк Онлайн.

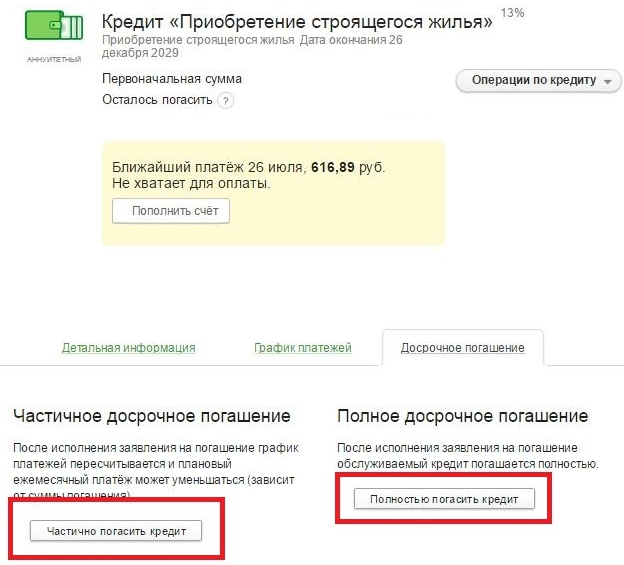

Вариант 1: полное погашение

Чтобы понять, как быстро погасить любой кредит в Сбербанке, для его аннуляции требуется не только пополнить счет соответствующей суммой, но и оформить заявление кредитору. Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Требование должника может быть реализовано учреждением только после устранения накопившейся просроченной задолженности. Это правило касается как полноценного, так и частичного досрочного погашения кредита в Сбербанке. Тем не менее его наибольшая значимость проявляется именно в первом случае.

Только знание остатка позволит избежать переноса минимального непогашенного долга на следующий месяц. Ведь потребителю не осуществят возврат процентов по кредиту. Рассмотрим, как рассчитать досрочное погашение кредита в Сбербанке с учетом общей величины задолженности, процентов, всевозможных штрафов и комиссий. Ответ таков: обратившись к специалисту или использовав для этого персонализированный кабинет на портале.

Вариант 2: частичное досрочное погашение

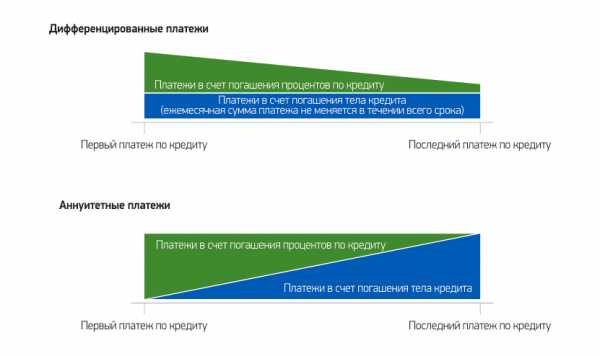

Чтобы понять выгоду от такой операции, следует для начала уточнить, что досрочное погашение кредита в Сбербанке происходит при аннуитетных и дифференцированных платежах. Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Частичное погашение кредита в Сбербанке при дифференцированных платежах напрямую влияет на снижение текущей нагрузки, уменьшая выплаты по телу долга (но не по процентной ставке). Покрытие части аннуитетного кредита может влиять как на сумму платежей, так и на продолжительность обслуживания. Это зависит от договоренности между кредитором и заемщиком.

Как можно погасить аннуитетный займ и что выгоднее для клиентуры:

- урезание периода кредитования;

- сокращение суммы помесячных платежей при сохранении общего периода.

Первый вариант частичного досрочного погашения кредита в Сбербанке означает, что внесенные деньги будут храниться на счете и смогут пойти в будущем на ликвидацию задолженности (при долговом остатке, равном хранящейся сумме). Подобное досрочное погашение кредита в Сбербанке не предполагает возврата процентов, но предусматривает убавление месяцев для их уплаты.

Второй способ отвечает на вопрос, как сделать перерасчет кредита в Сбербанке» (а точнее, его тела). Здесь производится уменьшение величины ежемесячных платежей при оставлении их прежнего количества в течение аналогичного срока обслуживания. При подобном досрочном погашении кредита в Сбербанке уплаченные и ожидаемые проценты не пересчитываются.

Также относительно второй альтернативы действует правило о запрете использования средств со счета страхового возмещения. В обоих случаях заявитель указывает способ внесения суммы, погашаемой раньше срока, и изменение параметров оплаты, на которое он рассчитывает. Обязательными условиями служат внесение суммы, превышающей размер единичного платежа, и совпадение этого действа с платежной датой.

Уменьшение платежа или сокращение срока

Зачастую банки не оставляют свои клиентам альтернативы и предлагают только уменьшение ежемесячного платежа при досрочном погашении, в то время как возможно и сокращение срока действия кредитного договора.

Что из этого выгоднее?

Если рассуждать чисто психологически, то уменьшение платежа выглядит достаточно привлекательно: снижается ежемесячная нагрузка на бюджет, и у клиента высвобождаются свободные средства, которые он может потратить на увеличение размера досрочных погашений. В ситуации, когда платеж по кредиту составляет значительную часть расходов, это остается единственной возможностью высвободить некоторое количество средств.

Однако математика говорит, что с точки зрения экономии на процентах выгоднее не уменьшение размера досрочных платежей, а сокращение срока действия договора.

Поясним на примере. Петров в сентябре 2016 года взял в кредит 350 000 рублей на 5 лет под 19,5% годовых, параметры займа таковы:

- размер платежа – 9 175 рублей в месяц;

- переплата – 200 204 рубля (57,2% от суммы долга).

Допустим, через год у Петрова появилось свободных 50 000 рублей, которые он решил израсходовать на досрочное погашение кредита. Если он выбрал уменьшение ежемесячной суммы, то новые параметры займа будут таковы:

- размер платежа – 7 664 рубля (на 1 511 рублей меньше);

- переплата – 177 901 рубль (50,8% от суммы долга).

Если же он выберет уменьшение срока кредитования, то цифры будут иные:

- размер платежа – 9 175 рублей (тот же);

- переплата – 150 326 рублей (42,95% от суммы долга).

Таким образом, произошла существенная экономия на процентах – 27 575 рублей остались в кармане у клиента банка. К тому же, с сокращением срока, заем будет выплачен уже в ноябре 2020 года, в то время как при уменьшении размера платежа конец кредитных обязательств наступит только в сентябре 2021 года, т. е. заемщику удалось «сэкономить» почти целый год!

Естественно, что банки не любят сокращать сроки кредитования, так как теряют большую часть прибыли, и в большинстве случаев вообще не сообщают заемщикам о такой возможности. Кстати, при дифференцированных платежах (с поэтапным сокращением размера ежемесячной платы) сокращение срока еще более выгодно.

Что выбрать в итоге – остается на усмотрение заемщика, и выбирать следует исходя из текущих обстоятельств. Иногда уменьшение долговой нагрузки просто необходимо, и тогда стоит предпочесть этот способ досрочного погашения.

Есть мнение, что при длительном кредитования – например, ипотеке, лучше всего не сокращать срок, а снижать ежемесячную долговую нагрузку, так как со временем инфляция и так обесценит значительную часть платежа, и исполнять свои обязательства станет легче.

Условия досрочного погашения ипотеки в ВТБ

Стало очевидно, что досрочное погашение вполне приемлемо многими банками и распространено среди заемщиков. Но можно ли досрочно погасить ипотеку в ВТБ?

Для этого клиент подает специальное заявление, которое банк ВТБ должен получить минимум за сутки до предполагаемой даты внесения средств.

После того, как клиент досрочно погасит частичную сумму, будет пересмотрен его действующий график платежей и произведено уменьшение срока или платежа по ипотеке.

При досрочном погашении ипотеки в ВТБ банке можно осуществить за день до даты платежного периода или после его окончания.

Важно выбрать, каким образом будет произведено досрочное погашение кредита: с уменьшением срока кредитования или с уменьшением размера ежемесячного платежа. Для того, чтобы понять, как выгоднее гасить, можно воспользоваться специальным калькулятором на сайте банка ВТБ 24 и произвести расчет и сравнение обоих случаев

Для того, чтобы понять, как выгоднее гасить, можно воспользоваться специальным калькулятором на сайте банка ВТБ 24 и произвести расчет и сравнение обоих случаев.

Частичное досрочное погашение ипотеки в ВТБ

Заемщик имеет полное право, досрочно погашать сумму задолженности не полностью, а частично. Маленькими суммами он может регулярно вносить дополнительные средства, превышающие размер планового ежемесячного платежа. При этом каждый раз условия ипотечного кредитования должны быть пересмотрены.

Заемщик имеет полное право, досрочно погашать сумму задолженности не полностью, а частично. Маленькими суммами он может регулярно вносить дополнительные средства, превышающие размер планового ежемесячного платежа. При этом каждый раз условия ипотечного кредитования должны быть пересмотрены.

Когда Вы точно определили, с помощью Вашего досрочного платежа гасится основной долг или проценты, Вы можете приступать к подаче заявления на досрочное неполное погашение займа.

Как правило, в ипотечных договорах банка ВТБ указано, что произведение досрочного неполного погашения займа возможно только до 19.00 часов за день перед началом платежного периода.

Порядок частичной досрочной оплаты кредита выглядит следующим образом:

- В отделение банка нужно подать заявление о намерении досрочного погашения за день до самого действия;

- При наличии просроченной задолженности по займу, за эти сутки ее нужно погасить;

- В день планового платежа вносится определенная заявлением сумма средств.

Если деньги не будут внесены до 19.00 часов, заявление о досрочном погашении будет аннулировано. Кроме того, банк может начислить заемщику штрафные санкции за несвоевременное внесение планового ежемесячного платежа по ипотечному договору.

Полное досрочное погашение ипотеки в ВТБ

Когда речь идет о полном погашении долга, никакой привязке к дате очередного планового платежа нет. Осуществить полную расплату по долгам заемщик может в любой момент времени.

Когда речь идет о полном погашении долга, никакой привязке к дате очередного планового платежа нет. Осуществить полную расплату по долгам заемщик может в любой момент времени.

Однако, по-прежнему существует обязанность клиента уведомить банк о своем намерении за сутки до его претворения в жизнь, а внести средства на следующий день до 19.00 часов. Уведомлять банк аналогично нужно письменным заявлением.

Важно точно знать остаток по ипотечному долгу, который будет иметь место в ту или иную дату предполагаемого внесения досрочного платежа. Если внести сумму, меньшую остатка, ипотечный договор не будет закрыт, а проценты по нему продолжат начисляться

Это будут дополнительные финансовые потери для заемщика.

Очевидно, что при полном досрочном погашении займа, ипотечный договор должен быть закрыт. В этом нужно обязательно убедиться, как и в том, что банк не имеет к Вам никаких финансовых претензий.

После закрытия ипотечного договора заемщик должен запросить у банка справку об отсутствии задолженностей по данному ипотечному договору.

После этого можно снять обременение с объекта недвижимости. Если ипотека была закрыта раньше срока, то заемщик может претендовать на возврат части неиспользованной страховки. Для этого потребуется обратиться в страховую компанию.

Как досрочно погасить ипотеку в ВТБ по телефону?

Банк ВТБ имеет одно значимое преимущество среди своих конкурентов – он позволяет заемщикам досрочно погашать ипотеку по телефону. В этом случае заявление будет оформляться посредством телефонной связи. Звонить для этих целей нужно по номерам – 8-800-100-2424 или 495-777-2424.

Банк ВТБ имеет одно значимое преимущество среди своих конкурентов – он позволяет заемщикам досрочно погашать ипотеку по телефону. В этом случае заявление будет оформляться посредством телефонной связи. Звонить для этих целей нужно по номерам – 8-800-100-2424 или 495-777-2424.

По телефону нужно будет сообщить данные заемщика и кредитного договора, поэтому лучше при себе иметь данную документацию при осуществлении звонка. Погашать по телефону ипотеку можно как в частичной форме, так и в полной.

Предупреждать о намерении в данном случае нужно также за сутки до внесения суммы досрочного платежа. Этот вариант взаимодействия с банком удобен для тех заемщиком, которые не могут лично посетить его офис в силу занятости или ограничения трудоспособности.

Примеры расчетов

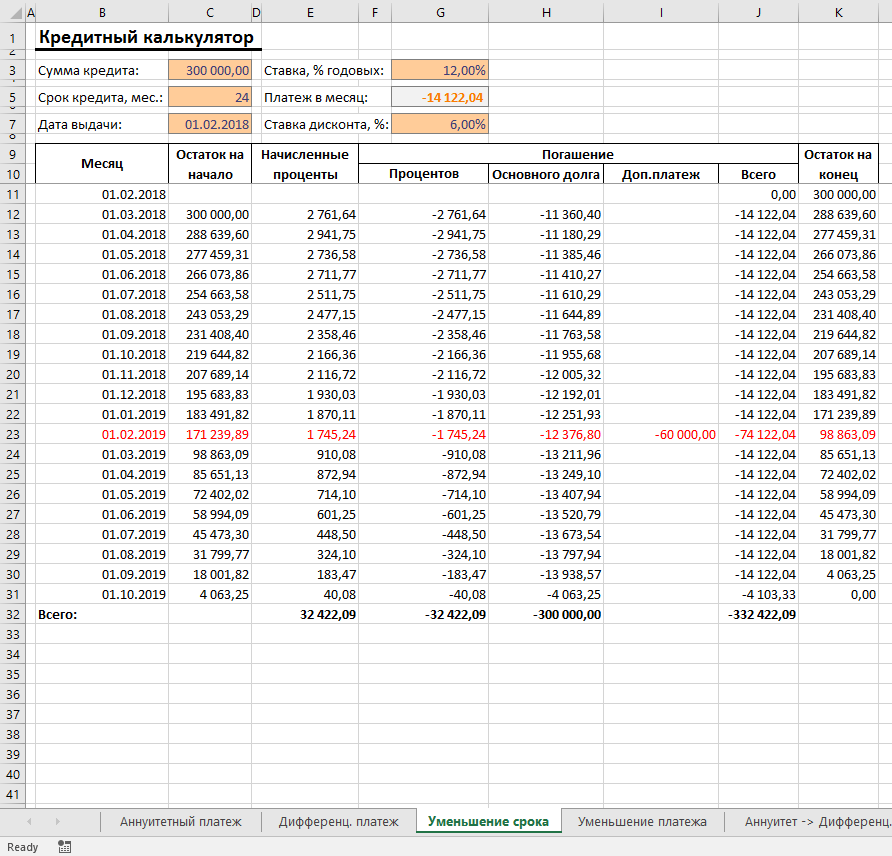

В соответствии с графиком ипотечник оплачивает свой долг ежемесячно по 19-м числам. Размер взноса – 30 тыс. руб., процентная ставка – 12% годовых. Ипотеку на 10 лет в сумме 2 миллиона руб. оформили 19.04.2016. Кредитный калькулятор рассчитал ежемесячный платёж в размере 28 694,19 р. Экономию при добровольном (06.05.2016.) перечислении средств в размере 100 тыс. руб. можно увидеть на примере.

Просчитаем периоды выплат с учётом того, что 2016 год был високосным:

- 19.04.16 – 19.05.16 – 30 дн.;

- 19.04.16 – 14.05.16 – 16 дн.;

- 14.05.16 – 19.05.16 – 14 дн.

Погашение по графику:

- % за месяц с 19.04.16 по 19.05.16: 2 000 000 * 12 : 100 : 366 * 30 = 19 672,13 р.

- Тело кредита: 28 694,19 – 19 672,13 = 9 022,06 р.

- Остаток: 2 000 000 – 9 022,06 = 1 990 977,94 руб.

- % с 19.05.2016 г. по 19.06.2016 г.: 1 990 977,94 * 12 : 100 : 366 * 31 = 20 236,17 р.

Дополнительные взносы вне графика

Независимо от времени перевода платеж такого вида учтут только в дату погашения – 19.05.2016 г. Размер переплаты с 19.04.16 по 19.05.16 сохраняется.

- Дополнительный взнос учтут в гашении основного долга: 9 022,06 + 100 000 = 109 022,06 р.

- Остаток тела кредита на 19.05.2016 г.: 2 000 000 – 109 022,06 = 1 890 977,94 р.

- % с 19.05.2016 г. по 19.06.2016 г.: 1 890 977,94 * 12 : 100 : 366 * 31 = 19 219,78 р.

Дополнительный взнос в день основного платежа

Период с 19.04.16 г по 19.05.16 г. разбиваем на два: 16 дн. и 14 дн.. Все расчёты проводим отдельно:

- % за 16 дн. с 19.04.16 г. по 05.05.16 г.: 2 000 000 * 12 : 100 : 366 * 16 = 10 491,80 р.

- Тело кредита: 100 000 – 10 491,80 = 89 508,20 р.

- Остаток долга на 05.05.16 г.: 2 000 000 – 89 508,20 = 1 910 491,80 р.

- % за 14 дн. с 06.05.16 г. по 20.05.2016 г.:1 910 491,80 * 12 : 100 : 366 * 14 = 8769,47 р.

- Тело кредита на дату обязательного взноса: 28 694,19 – 8 769,47 = 19 924,72 р.

- Итого за месяц с 19.04.16 г по 19.05.16 г.: % – 10 491,80 + 8 769,47 = 19 261,27 р.; тело кредита – 89 508,20 + 19 924,72 = 109 432,92 р.

- Остаток долга на 19.05.2016: 2 000 000 – 109 432 92 = 1 890 567,08 р.

- % с 19.05.2016 г. по 19.06.2016 г.:1 890 567,08 * 12 : 100 : 366 * 31 = 19 215,6 р.

Выгодно ли погасить кредит досрочно?

Как уже говорилось, если клиент гасит кредит досрочно, банк теряет проценты. А раз банк проценты не получает, следовательно, заемщик их не платит. Получается, частичное досрочное погашение кредита в банке – это выгодно.

Совершая досрочное гашение, нужно помнить некоторые важные вещи.

Во-первых, перерасчет процентов касается только будущих платежей. Если вы платили кредит год, то проценты за этот период вам никто не вернет. Денежными средствами вы в это время пользовались, следовательно, банк уплаченные проценты честно заработал.

Во-вторых, пересчитывать банк будет только проценты. Сколько бы раз вы ни делали досрочное гашение, основной долг от этого не изменится. То есть он уменьшится, естественно, но на ту сумму, которую вы погасите. Дополнительно банк ничего не спишет.

В-третьих, свои проценты банк получит в любом случае. В соответствии с кредитным договором составные части платежа списываются в следующем порядке:

- неустойки, пени;

- просроченная задолженность;

- проценты за текущий месяц;

- основной долг.

Как видите, пока банк не спишет абсолютно всю накопившуюся задолженность, об уменьшении основного долга и речи быть не может.

На какую сумму уменьшится основной долг после «досрочки»?

В вашем графике платежей каждый ежемесячный платеж разбит на 2 части: основной долг и проценты за пользование кредитом. За месяц банк суммарно должен взять с вас столько процентов, сколько написано в графике.

Поэтому, приходя в банк с определенной суммой денег, имейте в виду, что основной долг уменьшится не на нее, а на разницу между внесенной суммой и процентами за данный месяц.

Например, клиент делает досрочное гашение в марте, в котором банк должен получить с него 3850 рублей процентов. На счет клиент положил 40000 рублей. После процедуры досрочного гашения ссудная задолженность станет меньше на 36150 рублей.

Когда проводить досрочное гашение?

Насколько выгодным будет досрочное гашение, зависит от того, через какое время после взятия кредита его проводить. Вспомните правило второе: пересчитываются только проценты. Следовательно, оформлять досрочное гашение целесообразно в тот период, когда процентов взимается больше всего.

Откройте свой график платежей и посмотрите на колонку с процентами по кредиту. Независимо от того, дифференцированные у вас платежи или аннуитетные, сумма взимаемых процентов постоянно уменьшается. То есть в первые месяцы они самые большие.

При аннуитетных платежах примерно к середине срока сумма, которую берут за пользование кредитом, уравнивается с суммой, идущей на гашение ссудной задолженности. Во второй половине срока действия кредитного договора на проценты поступает меньше, чем на основной долг.

Из этого следует простой вывод.

Проводить досрочное гашение выгоднее в первой половине срока действия кредитного договора.

Если же делать это ближе к планируемому закрытию кредита, то практически никакой выгоды вы не получите. Просто закроете кредит на несколько месяцев раньше. Однако принесет это скорее моральное удовлетворение.

Как отказаться от страховки после подписания договора

Убрать пункт страхования из договора по кредиту не просто. Так как специалист банка, оформляющий документы по займу, наверняка получит за него премию к зарплате. Если же удастся это сделать, заемщик избавится от дальнейших тягот по этому вопросу.

Если договор уже подписан с навязанной услугой, надо сделать следующее:

-

Сразу избавиться от необязательных страховок. Период для отказа составляет от 5 до 14 дней для большинства таковых;

-

Выяснить насколько банк поднимет процентную ставку по кредиту после отказа;

-

Написать заявление о расторжении договора добровольного страхования, в котором обязательно указать способ возврата денег;

-

Направить заявление в страховую организацию и получить отметку о принятии на своем экземпляре.

В случае отказа в возврате уплаченной страховки при соблюдении вышеназванных условий заемщик вправе обратиться в суд с исковым заявлением о прекращении действия договора страхования и о возврате уплаченной страховой премии. Так же можно потребовать возмещение компенсации за моральный вред.

Досрочное погашение кредита: насколько это выгодно?

Мнение эксперта

Светлана Савина

главный экономист экономического управления ГУ Банка России по ЦФО

— Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. И это гораздо выгоднее, чем погашать долг по графику. Тем не менее многие заемщики, даже имея свободные деньги для досрочного погашения, предпочитают держать их при себе и просто исправно платить прописанную в договоре сумму. И в итоге проигрывают в долгосрочной перспективе.

Например, если взять 1 млн рублей под 12% годовых на два года с датой первого платежа 5 марта, а уже в мае досрочно внести 200 000 рублей на погашение тела кредита, то в итоге вы заплатите банку на 39 000 рублей меньше.

Больше по теме

Может ли банк отобрать у меня квартиру за долги по кредиту?

Логика проста: при аннуитетном платеже, кредиты с которым выдают практически все банки, проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше, к концу кредита — наоборот, чем быстрее вы вернете долг, тем ниже будет переплата. При этом чем раньше вы начнете досрочно погашать кредит, тем больше сэкономите.

В примере выше досрочное погашение кредита провели через два месяца с начала платежей. Если ту же сумму, 200 000 рублей, внести ровно через год, то вы сэкономите всего 11 000 рублей.

Чтобы уточнить, сколько денег вы платите банку в виде процентов, нужно посмотреть документы, которые вам выдали при оформлении кредита. Среди них есть график платежей, где указано, сколько денег из вашего ежемесячного платежа идет в счет погашения основного долга, а сколько — в счет долга по процентам. Обычно график платежей доступен и в мобильном банке, если ваш банк предоставляет такую услугу. А наглядно увидеть выгоду можно, посчитав все на кредитном калькуляторе.

Как подавать заявление на досрочное погашение

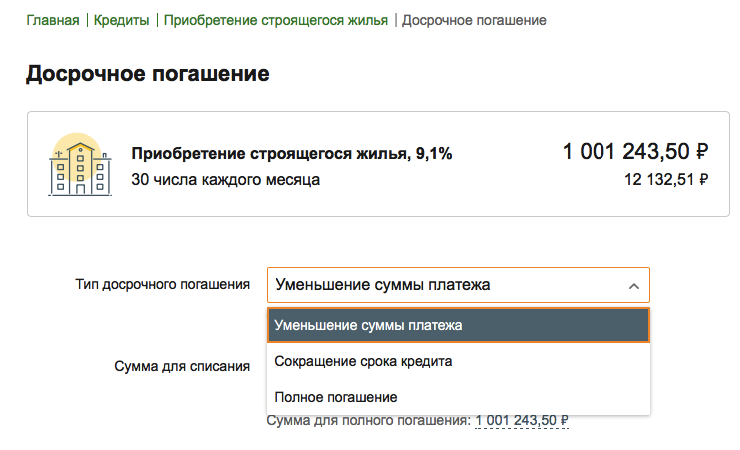

Заявление подается в одно из отделений банков или онлайн на сайте через Сбербанк Онлайн.

Заявление оформляется в течение нескольких минут. Шаги к досрочному погашению: вход в личный кабинет, выбор имеющегося займа и открытие вкладки «Досрочного погашения». Следует выбрать из предложенных на сайте вариантов досрочное или частичное погашение.

Частичное погашение

Инструкция, как совершить переплату по платежу:

- Выбирается счет, откуда перейдут деньги на уплату ипотеки.

- Выбирается платежная дата. Следует выбрать период досрочного погашения в ближайшие несколько дней с датой подачи заявления.

- Указывается сумма. Сбербанк ставит ограничения: не более 99% ближайшей выплаты, что отражается ниже.

- Нажимается кнопка «Оформления заявки», сверяются платежные параметры и нажимается кнопка подтверждения по сообщению.

Клиенту отправят уведомление с реквизитами процедуры. Далее вводится пароль и нажимается подтверждение. Этот пароль должен находиться у человека, нельзя его называть даже работнику банка.

Полное погашение

При полном погашении алгоритм действий практически не меняется, но имеются следующие нюансы:

- При досрочном погашении через несколько часов после подачи заявления, должна быть указана сумма.

- При погашении на следующие сутки, рассчитывается сумма с процентом за дополнительное время отдельно.

Сумма к полному досрочному погашению на следующий день уточняется по номеру горячей линии банковского учреждения.

В отделении банка

Заполняется заявление в любом офисе финансового учреждения в регионе выдачи кредита. При себе заемщику нужно иметь паспортные данные. Вносится платеж за день или в течение трех дней.

Если человек находится в другом городе, он оформляет доверенность у нотариуса погашение. Прописаны следующие данные:

- Личные и контактные данные человека, которому доверяется досрочное погашение.

- Информация по кредитному договору.

- Полное название финансового учреждения.

В конце указывается разрешение лица на передачу прав другому гражданину.