Как это работает?

Если заемщик выходит за рамки условий договора и осуществляет платежи, размер которых крупнее запланированных, то в любом случае он ставит себя в более выгодное положение. Рассмотрим подробнее как это происходит и в чем заключается выгода.

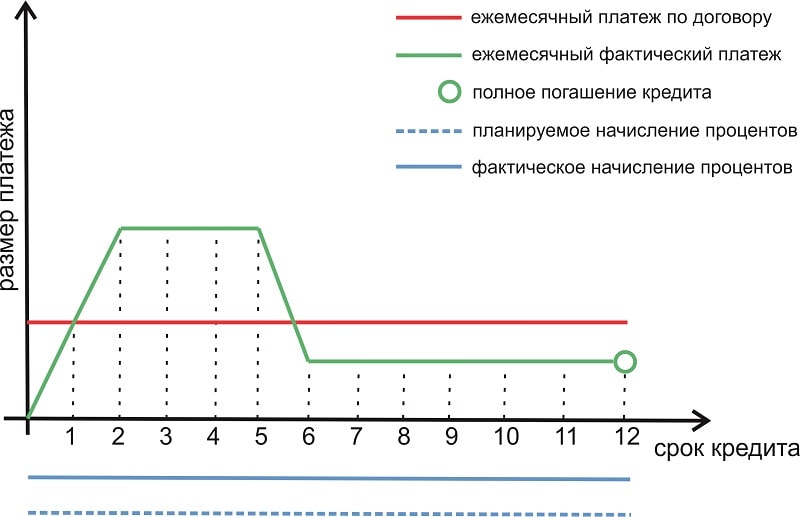

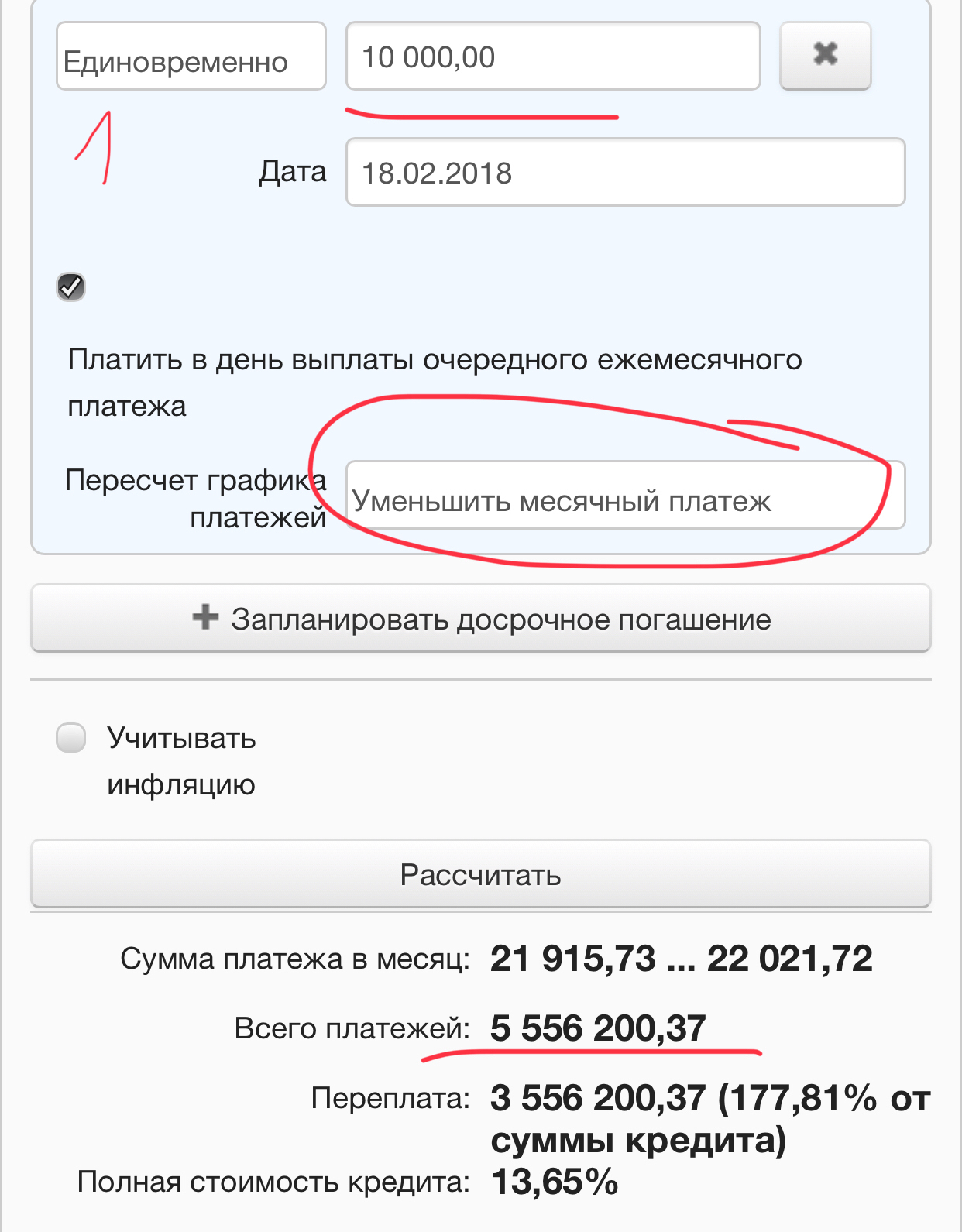

Вариант №1. Снижение ежемесячных платежей.

Наиболее распространенный случай, который практикуется большинством кредитных организаций – это засчитывание суммы переплат по взносам в пользу последующих платежей. Таким образом, каждая повышенная оплата пропорционально снижает все последующие. Как следствие, заемщик в других расчетных периодах вправе делать меньшие взносы. Хотя, на итоговой сумме, уплаченной банку это не отразится, как и на сроке займа. Тем не менее, такой подход снизит финансовую нагрузку и сделает будущие платежи менее обременительными.

Поскольку, не все граждане отличаются стабильным финансовым положением, мало у кого получается точно спрогнозировать свой уровень дохода. Особенно, это касается кредитов и ипотеки на длительный период. За это время могут произойти непредвиденные ситуации в виде сокращения, снижения зарплаты, перевода на нижестоящую должность и т.д. Несомненно, в случае «просадки» в денежном плане, меньшие взносы не усугубят ситуацию и проявят свою положительную сторону. Если же доходы стабильны или набирают рост, то снижение платежей «развязывает руки» и позволяет не ограничивать себя в других приобретениях.

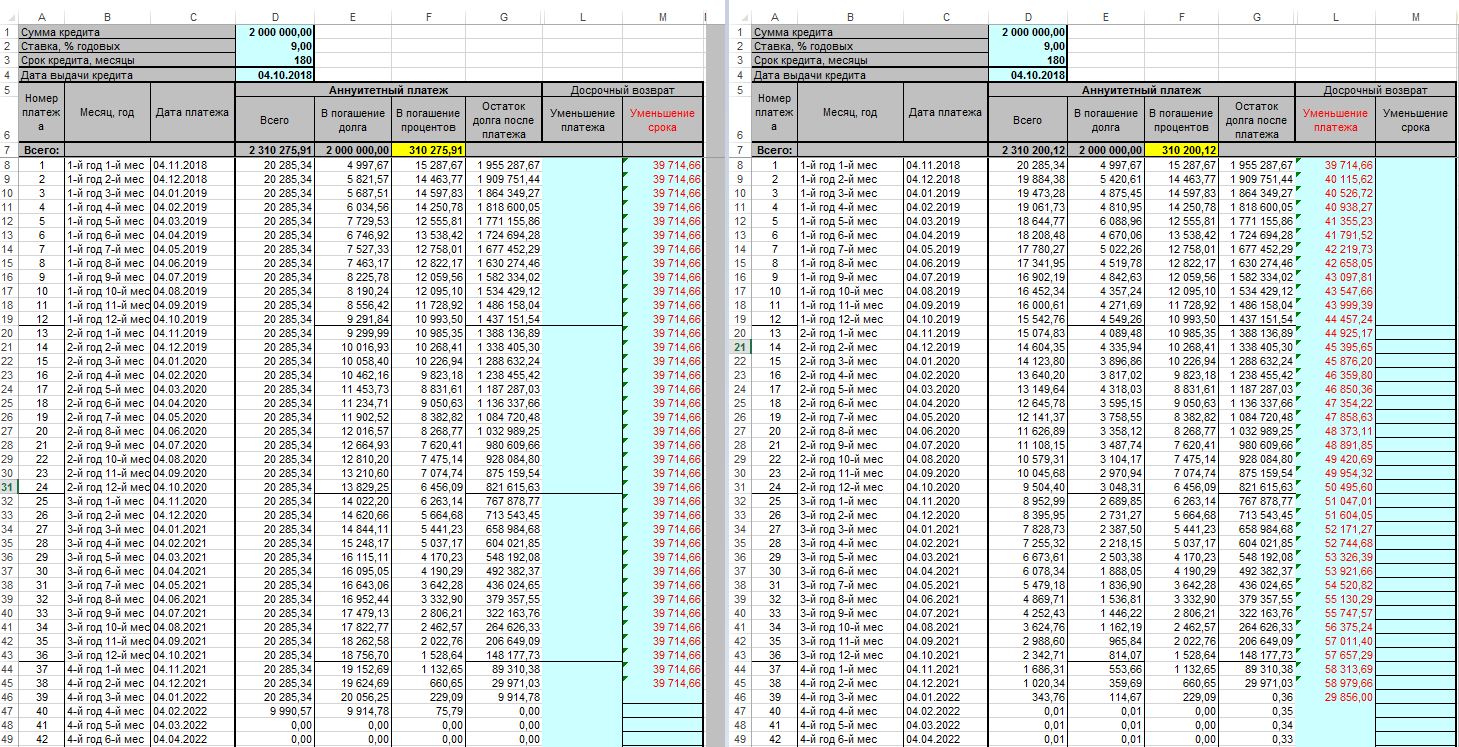

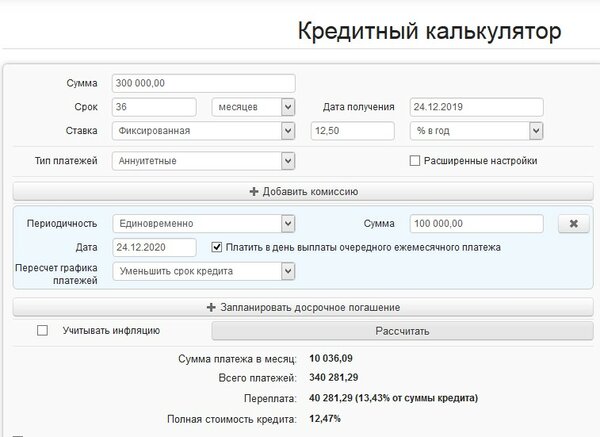

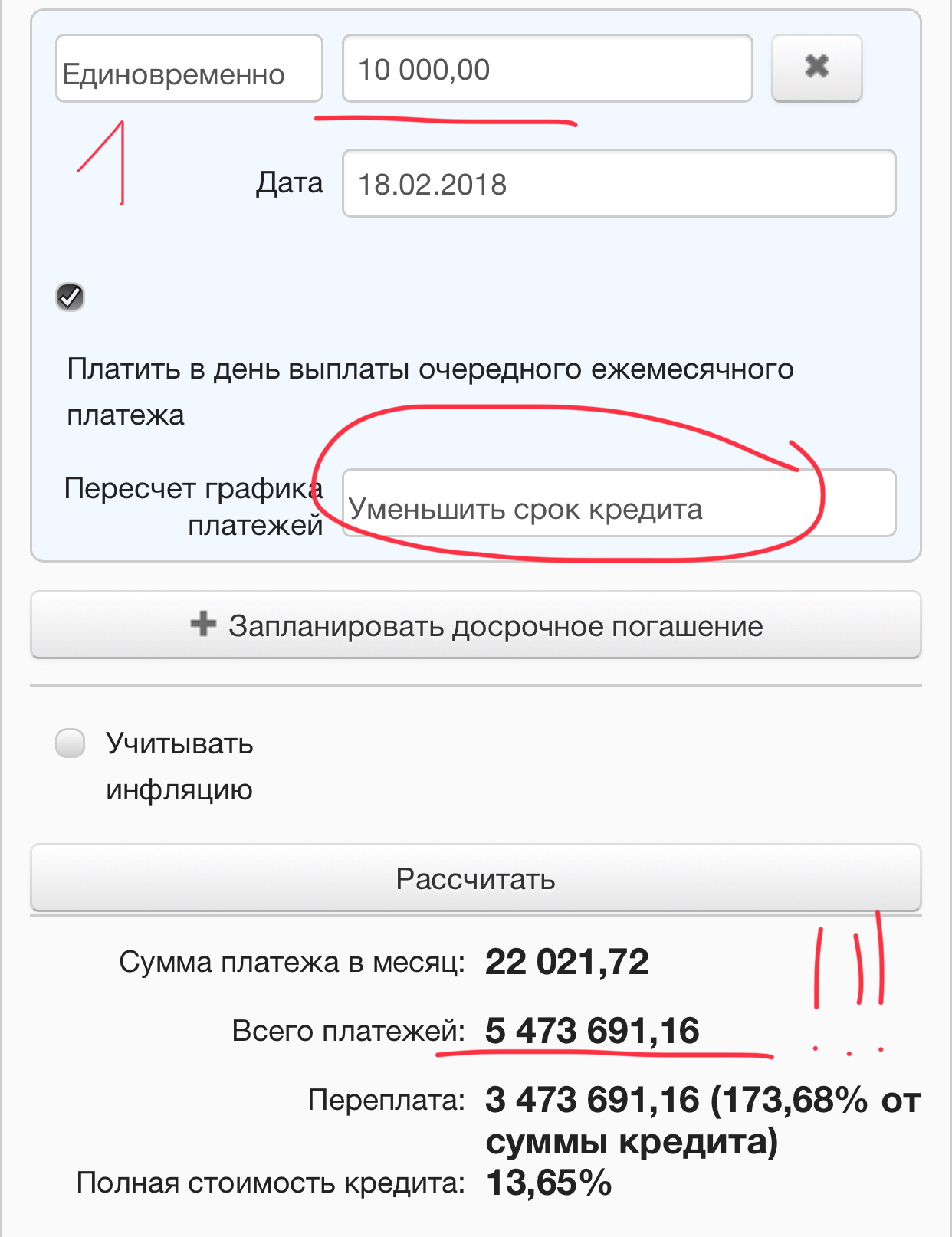

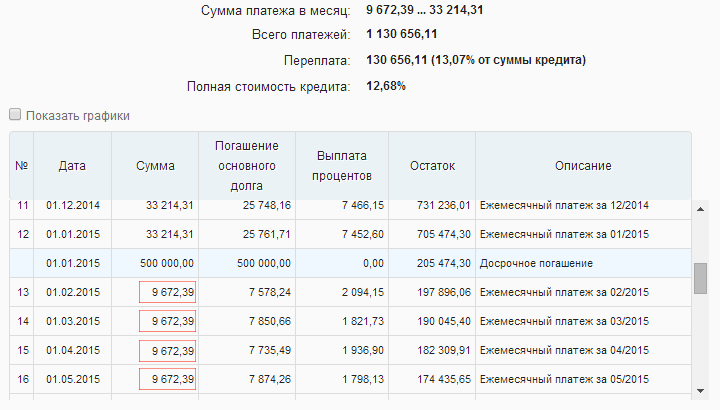

Наглядно процесс уменьшения суммы платежей может выглядеть так:

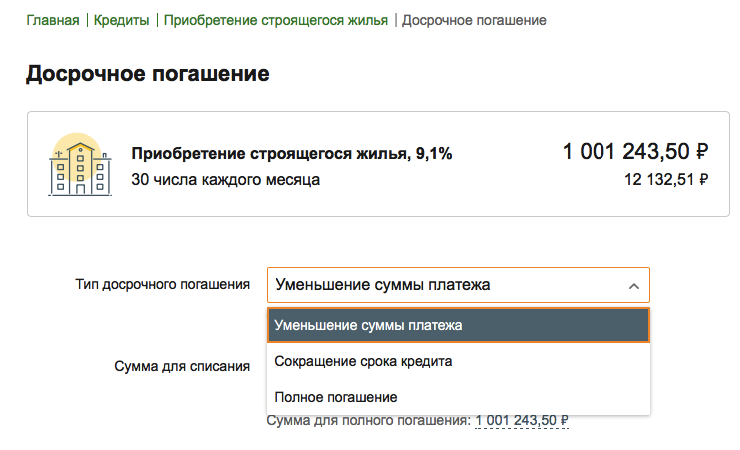

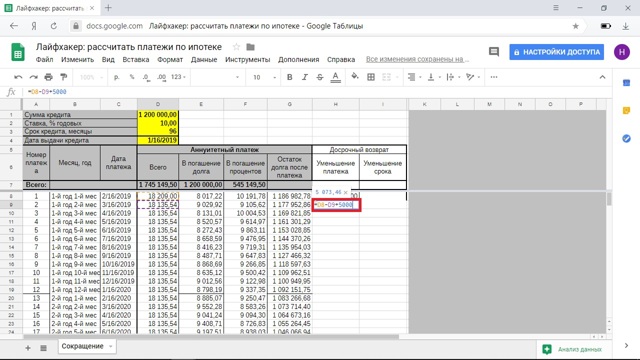

Вариант №2. Уменьшение срока кредита.

К слову, не каждый банк готов пересмотреть условия договора и изменить их в пользу заемщика. Например, Хоум Кредит, ВТБ, Сбербанк и ряд других крупных организаций не меняют срок предоставления займа. Они предоставляют только возможность уменьшить ежемесячный платеж. Но, если в соглашении предусмотрен такой вариант или не оговорен, то заемщик вправе сократить период кредитного обслуживания.

В таком случае клиенту банка необходимо выполнить следующие действия:

- Обратиться в банк и сообщить о желании уменьшить срок кредита.

- Написать заявление и обозначить вносимую сумму.

- Согласовать и подписать новый график платежей с изменением даты крайнего взноса.

После чего сумма обязательных платежей за расчетный период останется прежней, а общий срок выплат сдвинется эквивалентно переплате в меньшую сторону. В таком случае выгода заключается в выигрыше по процентам, которые не придется переплачивать за крайние месяцы, убранные из платежного графика.

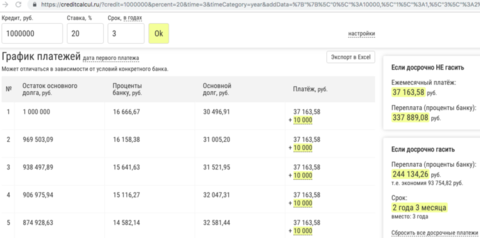

Один из возможных вариантов представлен на рисунке:

Вариант №3. Полное досрочное погашение кредита.

Полностью закрыть свои обязательства перед банком по договору заемщику ничто не мешает. Если в наличие есть необходимая сумма, то погасить кредит и завершить действие договора можно единовременным платежом или в несколько этапов. После выплаты всей задолженности и выхода «в ноль» по остатку взносов срок кредитования прекращается, а конечной датой считается день крайнего платежа.

Как и в предыдущем варианте, данный способ имеет финансовую выгоду пропорционально размера процентов, не уплаченных за исключенный период кредита. Отличие заключается лишь в том, что даже при негативном настрое банка на досрочное погашение кредита, он не может запретить это сделать в полном объеме. Поэтому подписание дополнительных соглашений и измененных графиков платежей не требуется. Однако, свои намерения лучше не скрывать и довести их до сотрудников банка. А также уточнить условия полного погашения кредита и порядок действий при этом.

Графически полное погашение кредита можно изобразить так:

Стоит отметить, что уменьшить срок кредита или сумму ежемесячного платежа возможно только за счет взносов большего размера, чем оговорено графиком обязательных платежей по договору и никак иначе.

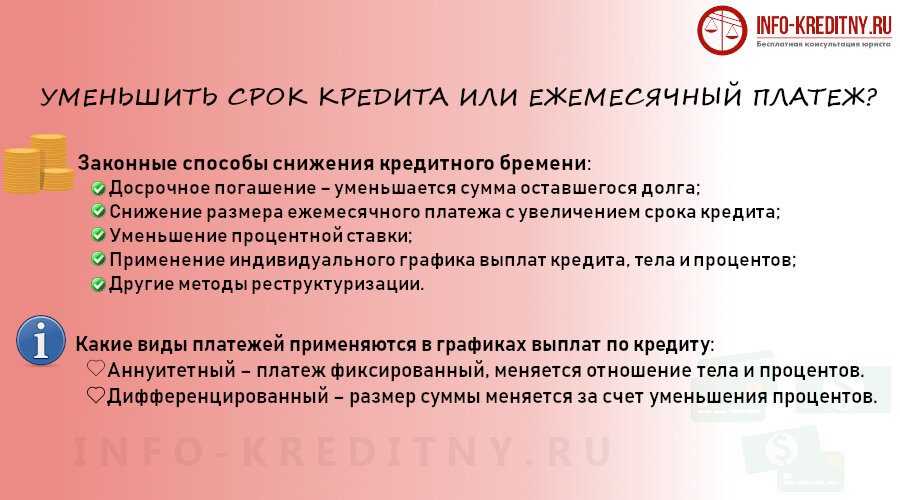

Выгодно ли досрочное погашение кредита (ипотеки)

Ответ на этот вопрос — однозначно да. Ведь что такое кредит? Это пользование заемными деньгами за дополнительную плату, которую банк взимает с вас каждый месяц в виде начисляемых процентов по кредиту. Чем меньше сумма вашего долга, тем меньше процентов вам будет на него набегать. Поэтому досрочное погашение прекрасная возможность не только уменьшить размер начисляемых процентов, но и существенно сократить общую переплату по кредиту. И конечно же наибольшая выгода будет у тех, у кого либо очень большой кредит, либо длительный срок кредитования.

Эффективность досрочных платежей наиболее максимальна на начальных сроках. Далее она начинает постепенно снижаться, но все равно дает хорошую возможность сэкономить значительную часть средств.

Допустим у вас есть кредит со следующими исходными данными:

Ипотека:

Размер кредита: 1 миллион рублей

Ставка по кредиту: 12% годовых

Срок кредита: 15 лет

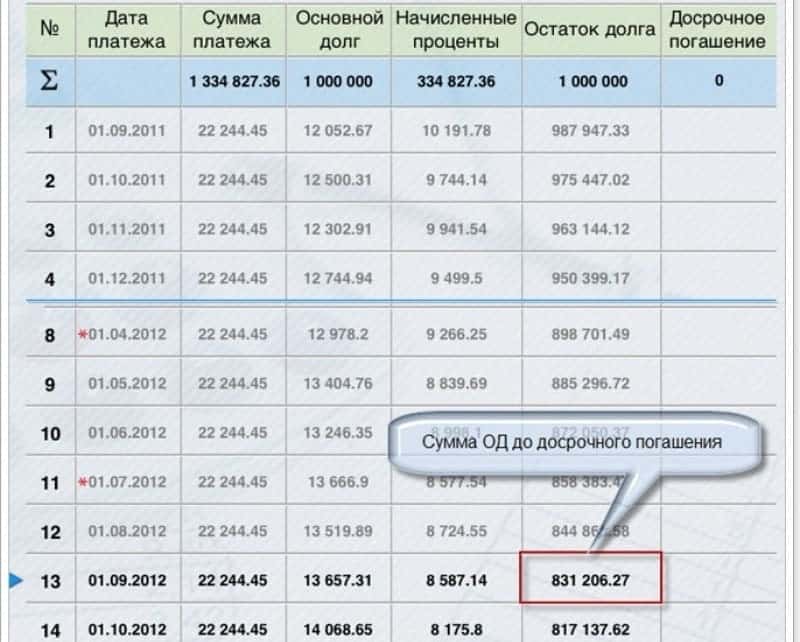

А теперь представьте, что вы уже платите банку давно, несколько лет, ровно срок и точно указанную в графике выплат сумму. В итоге вам удалось погасить половину кредита и сократить сумму основного долга до 500 тысяч. И вы решили внести в качестве дополнительного платежа 100 000 рублей.

Сумма долга по ипотеке — 500 000 рублей

Процентная ставка — 12%

Оставшийся срок — 5 лет

В этом случае дополнительно внесение ста тысяч на этом этапе конечно даст вам экономию, но не такую как на начальном этапе.

Поэтому, если у вас есть возможность делать дополнительные досрочные платежи по кредиту — делайте. И чем раньше, тем это будет ощутимее для вашего бюджета. Независимо от имеющейся суммы, будь то 100 тысяч или всего 5. Помните, каждый внесенный рубль будет сокращать ваше кредитное бремя. Да и банкирам меньше денег достанется в виде начисляемых процентов. Тоже хороший повод.

Теперь осталось только понять, что для вас более выгодно.

Сущность досрочного погашения

Гражданин, который получил кредитные средства, может погашать больше ежемесячного платежа. Банковские организации не имеют права запретить пользоваться данной функцией, хотя им это не выгодно, так как они не получают необходимую прибыль.

Несмотря на то, что досрочное погашение признано законным, на практике банковские учреждения часто запрещают данную процедуру. Ограничение прописывается в кредитном договоре. Чаще всего встречается запрет на уменьшение периода. Причин данному явлению существует несколько:

- Кредитной организации выгоднее большой срок, так как проценты начисляются на остаток задолженности.

- Заемщик может уменьшить сумму денежных средств, которые необходимо платить каждый месяц. Как правило, увеличивается его уровень платежеспособности и, в случае возникновения просрочек, у него будет меньше проблем.

- На обработку заявления уходит довольно длительное время, что приводит к определенным затратам.

досрочное погашение кредита

досрочное погашение кредита

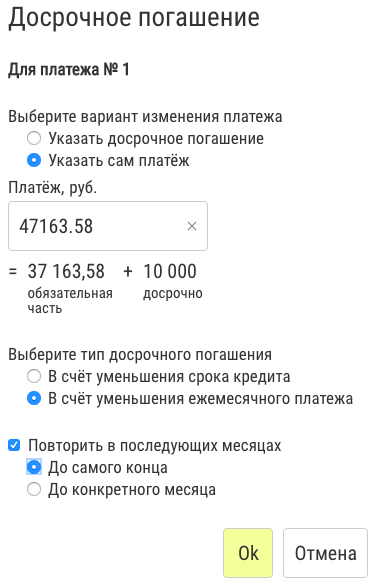

Для осуществления досрочной выплаты необходимо:

- Уведомить организацию за 30 дней о своем решении. Если клиент просто внесет большую сумму денег, то они не будут засчитаны и остаток спишется в следующем месяце.

- Оператор сообщит период времени, когда нужно внести деньги.

- После оплаты изменится график платежей. В случае полного закрытия следует взять выписку, которая подтвердит окончание кредита.

Данную процедуру можно проводить неограниченное количество раз в году.

Уменьшение срока или платежа: что выгоднее?

Если банк решил за вас, уменьшать срок или платеж, то думать не о чем: нужно получать максимальную выгоду в предлагаемых обстоятельствах.

Если же решение ложится на вас, то неизбежно возникает желание сэкономить побольше. Сделать так, чтобы в конечном итоге заплатить поменьше процентов.

Что для этого нужно сделать?

Прежде всего необходимо запомнить, что переплата напрямую зависит от срока действия кредитного договора. Чем дольше вы будете платить кредит, тем больше в итоге заплатите. Уже из этого вытекает, что выгоднее уменьшать срок кредита.

Следовательно, выбирая способ досрочного гашения, нужно отталкиваться от вашей финансовой нагрузки. Если у вас множество кредитов, суммарные платежи по которым съедают ползарплаты, логичнее будет уменьшить платеж. Пусть вы сэкономите меньше, чем могли бы, но зато вам станет легче выплачивать кредит.

Если же вас устраивает размер ежемесячного платежа и после его внесения остается достаточно денег для поддержания привычного образа жизни, то нужно уменьшать срок кредита. Тяжелее вам не будет, поскольку платеж не увеличится. А выгода по процентам получится ощутимая.

Чтобы удостовериться в выгоде уменьшения срока, вы можете обратиться в банк и попросить показать два варианта графика: первый – с уменьшением срока, второй – с уменьшением платежа при проведении досрочного гашения на одинаковую сумму.

Формулу, по которой проводятся расчеты при проведении досрочного гашения, вам не скажут. Да и сотрудники ее знают лишь в общем виде, все рассчитывает программа. Однако понять, какой вариант выгоднее, вы с легкостью сможете. Для этого нужно посмотреть на графу «Итого» в колонке с платежами по процентам в обоих графиках. Если кредит достаточно крупный, то разница может достигать 100-150 тысяч рублей.

При уменьшении срока переплата будет меньше, чем при снижении ежемесячного платежа.

Как лучше гасить кредит: по сроку или по сумме

Чтобы разобраться, как выгоднее гасить собственный кредит на уменьшение срока или платежа необходимо правильно все подсчитать:

- выяснить какой вариант погашения обеспечивает банк, может у него существует мораторий и досрочно гасить займ нельзя;

- подсчитать реальную переплату, если платить в один и другой способ;

- сравнить периоды, переплаты и прочие особенности выплат.

После подсчетов необходимо выполнить примерную сравнительную таблицу, которая будет содержать данные:

- если погашать долг согласно графику банка;

- если сократить период;

- если сокращать размер уплат.

После этого вывести в каждом варианте период кредитования и суммы переплат. Тогда будет видно все преимущества и недостатки каждого варианта.

Какой вариант выбрать

Простые расчеты показывают, что наибольшая экономия получается, если сократить сроки кредитования. Но это только с финансовой точки зрения. У каждого человека свои расходы, возможности и жизненные ситуации, которые могут измениться в любое время. Ведь ипотека оформляется на очень длительные сроки, порой достигающие 20-25 лет. Потому и выбор для каждого заемщика будет разным.

Если плательщик полностью уверен в собственной финансовой стабильности в будущем и получает зарплату, превышающую ежемесячные платежи в несколько раз, то таким можно без опаски сокращать срок ипотеки. Если жизненная ситуация осложнилась, лишился работы или упал заработок, в результате ипотечные взносы стали бить по карману, то лучше сократить размер ежемесячного платежа

В такое тяжелое время для подобных семей важно сократить кредитное бремя, чтобы на жизнь оставалось больше средств. Каждый случай требует индивидуального решения с учетом всех сложившихся материальных обстоятельств

Когда лучше согласиться на уменьшение суммы

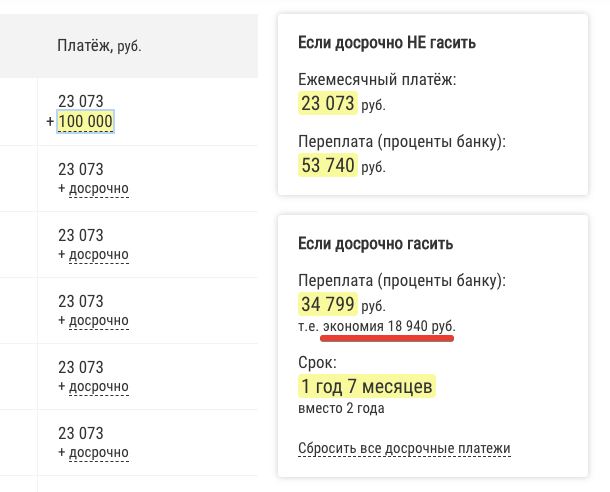

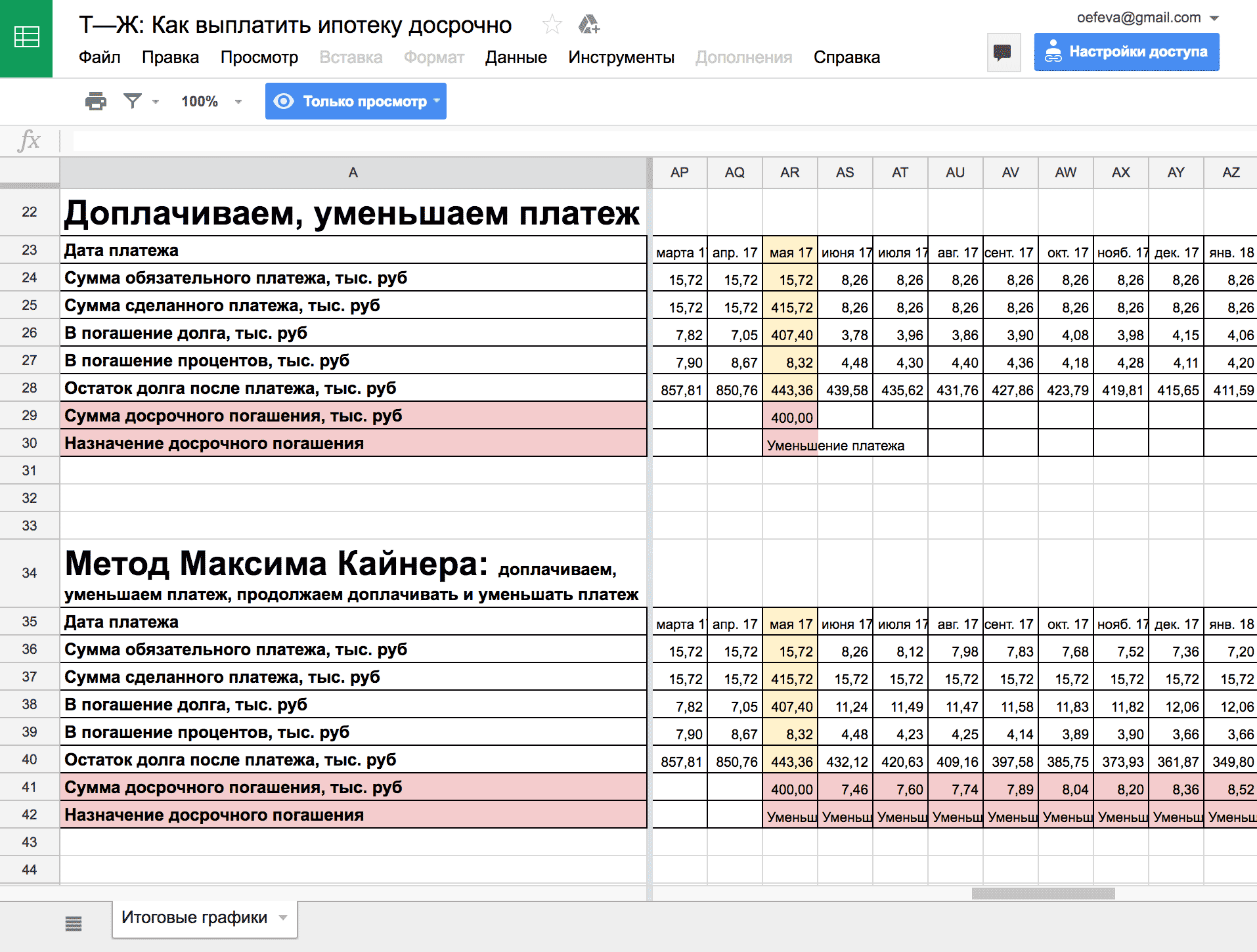

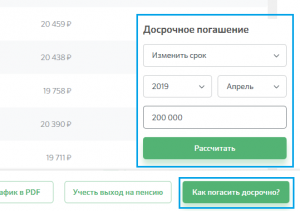

Та же история с ипотекой в 1 млн рублей выглядит на графике выплат таким образом при уменьшении суммы.

Переплата выйдет больше по сравнению с уменьшением срока: 316440.96 против 294015.81. Выгода от однократного досрочного погашения с уменьшением платежа составить чуть более 17 тысяч рублей. Получается, минимизировать ежемесячную сумму не очень выгодно? Не совсем так.

Если у вас в договоре нет ограничений по количеству досрочных погашений, можно продолжать вносить сэкономленные деньги каждый месяц. Тогда этот вариант является почти экономически эквивалентным предыдущему.

Система выплат с уменьшением суммы платежа поможет, например, в сложной финансовой ситуации, при уменьшении дохода заемщика. Снижение суммы вносимых средств, естественно, поможет пережить кризис и не допустить просрочек. Эксперты по семейным финансам советуют, если есть выбор, на какой срок выгоднее брать ипотеку при досрочном погашении, придерживаться такой стратегии:

- брать на максимально возможный срок;

- при первой же возможности вносить оплату досрочно.

Ведь лучше быть с квартирой в собственности, хоть и переплатить на 10 тысяч больше, чем рисковать единственным местом для жилья после временного личного финансового кризиса.

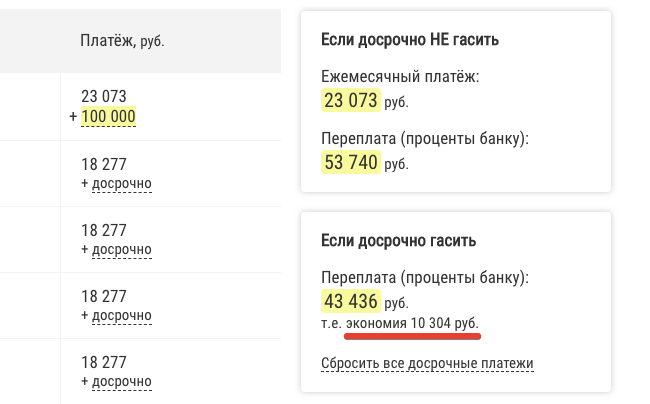

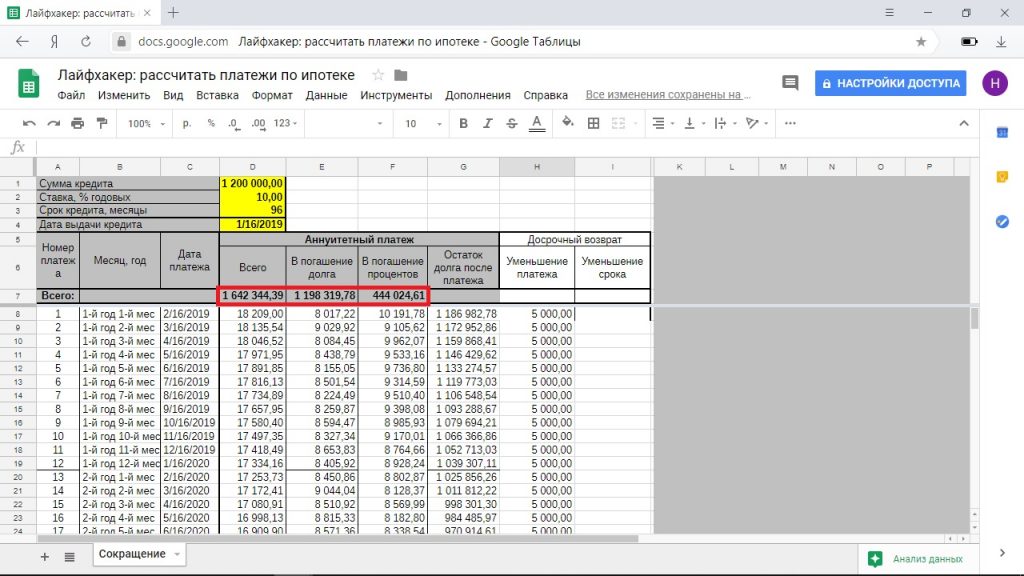

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

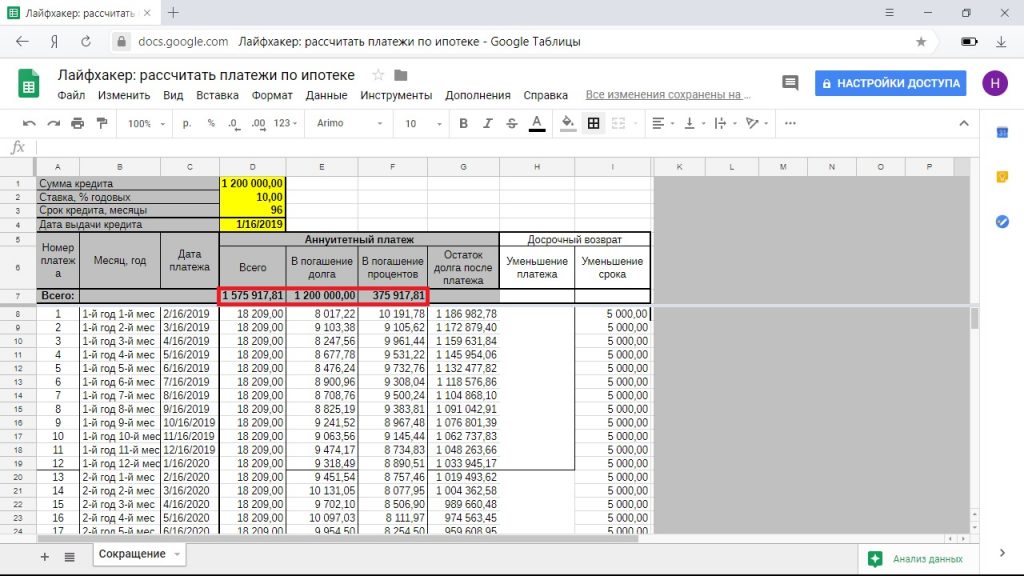

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

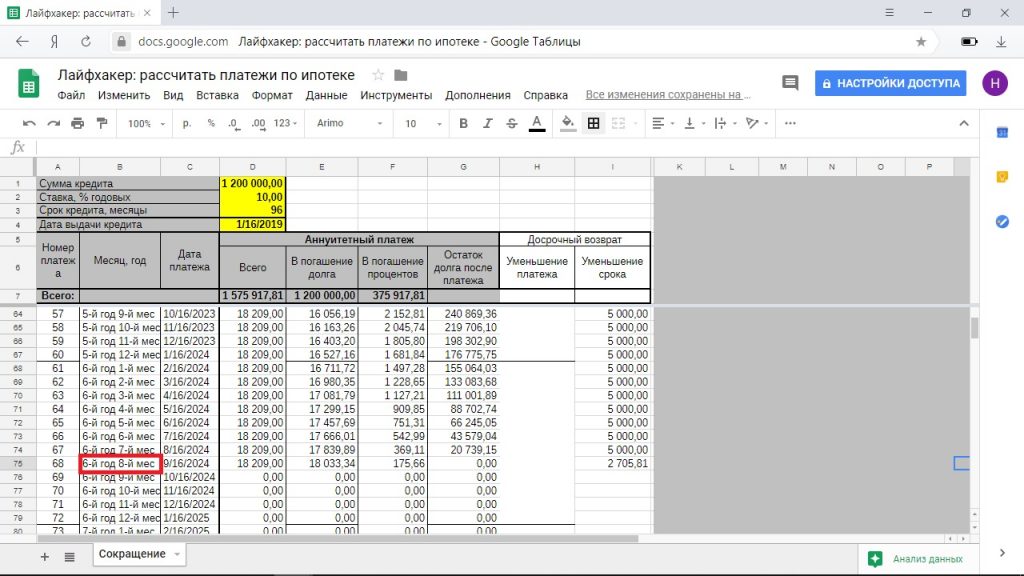

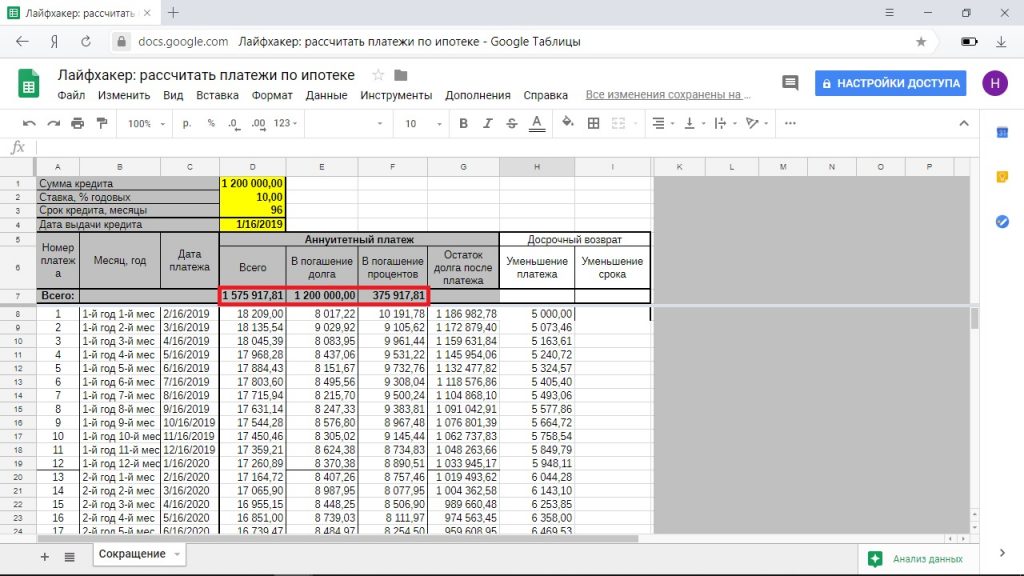

Досрочное погашение с сокращением срока

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

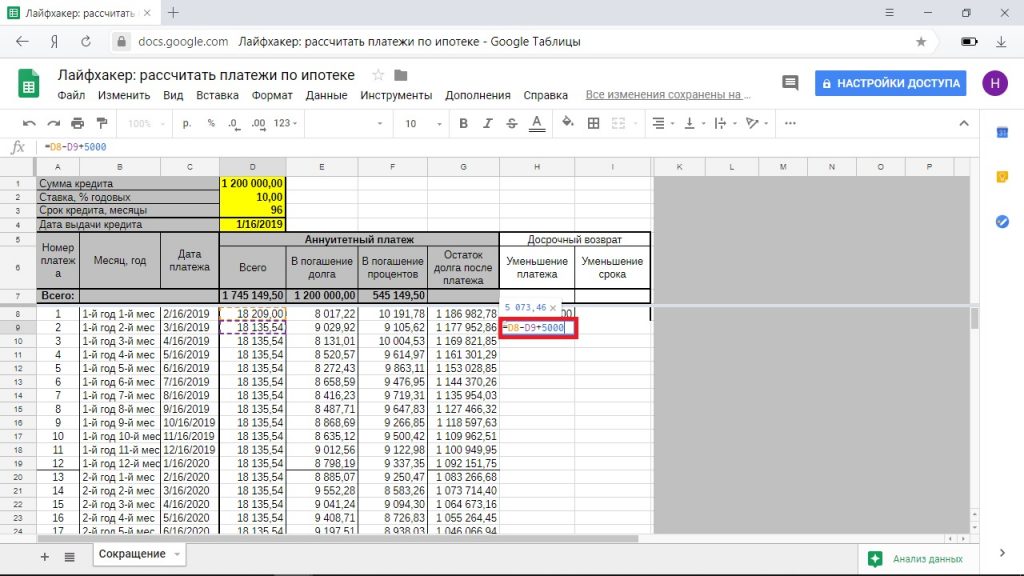

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Что лучше уменьшать в ипотеке?

С ипотекой дела обстоят несколько иначе. Самым главным риском тут является огромное время кредитования: от 5 до 30 лет. Для того, чтобы сделать кредит выгодным, следует придерживаться несколько иной стратегии. В этом случае нельзя быть уверенным в том, что через 5-10 лет вы будете столь же успешным, как и сегодня. Составить прогноз своих будущих доходов настолько сложно, что лучше лишний раз перестраховаться. В этом случае нужно отдавать увеличенные суммы по платежу каждый раз когда предоставляется такая возможность – так вы сможете снять с себя значительную часть нагрузки в будущем. К тому же, это поможет быстрее избавиться от этого бремени, чтобы оно не отвлекало вас от наслаждения жизнью. В этом случае даже небольшие, но стабильные переплаты позволяют быстрее расплатиться с кредитом и забыть о нем.

Но у досрочного погашения ипотеки есть и свои недостатки:

- В этом случае вы сильно ограничиваете семейный бюджет;

- Деньги, которые вы платите сверх необходимого могут понадобиться в будущем вашей семье;

- Ну и налоговые вычеты – тоже не последняя причина не совершать досрочного погашения.

Однако же, если вы закончите платежи раньше времени, сможете вернуть страховку и разницу процентов, которые остались. Сделать это, как уверяют банки, можно достаточно быстро. На деле же это довольно неприятная процедура, поскольку банки нередко выплачивают далеко не всю сумму сразу, закрывая при этом договор. И, хоть добиться правды и можно, это довольно сложно: придется обращаться в суд и воздействовать на кредитора уже на государственном уровне. А в наших реалиях, когда все со всеми дружат и поддерживают, добиться правды в суде, особенно, если вашим оппонентом будет банк, сложно. Но если вы поставили перед собой цель и твердо решили ее достигнуть, все возможно.

Досрочное погашение по действующему законодательству

Сейчас можно досрочно погасить аннуитетный кредит в любом банке. Законом предусмотрено, что кредиторы не имеют права запрещать заемщикам возвращать деньги быстрее, чем планировалось, а также выставлять какие-либо требования к досрочному гашению (например, банк не может установить минимальную сумму дополнительно взноса либо их периодичность).

Банкам доступно лишь включать в кредитный договор пункт о том, с каким результатом будет происходить досрочное гашение потребительского кредита: с уменьшением срока действия кредита либо со снижением ежемесячного платежа.

Одни могут предлагать клиентам выбор, другие же оставляют только один способ. В этом случае заемщик может только смириться, поскольку в законе сказано лишь, что клиент имеет право совершать частичное и полное досрочное гашение. Будет при этом уменьшаться срок или ежемесячный платеж, нигде не прописано.

Итак, обсудив, что такое досрочное гашение и разрешено оно или запрещено, поговорим о том, насколько это выгодно.

Уменьшать срок или сумму ежемесячного платежа.

С точки зрения логики и математических расчетов (а выплаты и начисление процентов по кредиту — это обычная математическая формула) особой разницы нет. Внесение досрочно определенной суммы с уменьшением срока или размера платежа даст вам одинаковый финансовый результат в виде определенной экономии на переплатах. Но здесь кроется один небольшой скрытый нюанс.

Снижение общей переплаты по кредиту на одну и туже сумму будет достигаться при сохранение ваших исходных данных, а именно, ваши ежемесячные платежи должны остаться точно такими же какими они были и до внесения дополнительного взноса.

Внеся досрочно внеплановую дополнительную сумму по ипотеке с уменьшение ежемесячного платежа, у вас автоматически этот платеж снизится. Если платили по 15 тысяч в месяц, то будете платить по 13 000. Для достижения максимального эффекта вам нужно каждый месяц платить дополнительно по 2 тысячи.

На практике это сделать весьма затруднительно, если не сказать невозможно. Каждый месяц уведомлять банк о вашем желании внести в качестве досрочного платежа каких-то «жалких» 2 тысячи (или того меньше) — как то стремно. К тому же у многих банков сохранился минимальный порог суммы, с которой банк может принять платеж в качестве досрочного погашения. А это не одна-две тысячи, а намного больше — 5-10-15 тысяч и выше.

Поэтому будем исходить из реалий и подсчитаем, что выбрать — снижение платежа или сокращение общего срока кредита.

Единственным правильным критерием для этого является конечная сумма переплаты по кредиту. Иными словами, при внесении досрочного платежа, сколько денег вам нужно будет еще выплатить банку, чтобы полностью рассчитаться по своим кредитным обязательствам в двух случаях:

- при уменьшении общего периода кредитования;

- при снижении размера ежемесячных платежей.

Уменьшение срока по ипотеке

Вносим дополнительно 100 тысяч и выбираем уменьшение периода кредитования или по простому сокращаем срок. Внесение данной суммы позволит избавиться от «лишних» лет. А именно срок сократится на 20 месяцев. Данная операция уменьшит переплату по кредиту до 625 тысяч. Не выплачивая в будущем ежемесячно по 17 200 в течение этих «сэкономленных» 20-ти месяцев вы экономите 340 000 рублей!!!

У нас появился первый результат. На первый взгляд неплохой, но нам нужно его сравнить со вторым вариантом, чтобы сделать правильные выводы и выгодности одного из двух способов.

Уменьшение ежемесячного платежа

Если при внесении опять же 100 тысяч мы выбираем снижение платежей, то в таком случае каждый месяц можно будет платить на 1 450 рублей меньше. В данном примере по 15 780 рублей. В итоге конечная переплата по кредиту составит 795 тысяч рублей. На этой операции вы выигрываете около 70 тысяч.

И хотя во втором случае мы также остаемся в плюсе, по сравнению с сокращением срока, этот результат выглядит очень плачевно. Разница составила 191 тысячу!!!! Как так получается?

Помните, выше мы разбирали, что при уменьшении платежа вы будете погашать основной долг медленнее. И как раз эти 1 450 недоплат каждый месяц и снижают эффективность переплаты по сравнению с выбором уменьшение срока по ипотеке (кредиту)

Как выполнить досрочное погашение

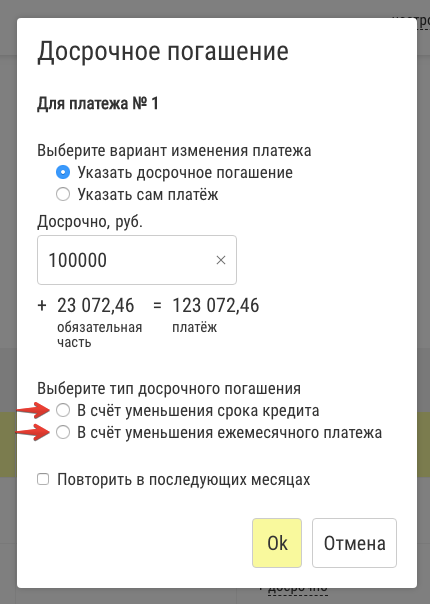

Алгоритм досрочного погашения – полного или частичного – зависит от условий договора кредитования. Но, как правило, он таков:

- Клиент должен уведомить банк о готовящемся платеже (обычно устанавливается срок не менее 2 недель, но некоторые банки разрешают погашать долг в любой момент и без предварительного уведомления);

- В день очередного платежа или любой произвольный день (как это установлено договором) внести на карту или счет необходимую сумму;

- Оформить заявление на погашение кредита;

- Дождаться списания средств и получить на руки новый график платежей, либо справку о полном погашении задолженности.

Каждый банк устанавливает свои правила досрочного погашения. Некоторым достаточно наличия на карте или счете необходимой суммы (например, внесенной через банкомат или перечисленной межбанковским переводом), а некоторые требуют внесения наличности через кассу.

Наиболее прогрессивные банки вообще предусмотрели возможность досрочного погашения долга в режиме онлайн, например, Сбербанк, Тинькофф, ВТБ 24, без посещения отделения и оформления заявления. Для этого достаточно иметь договор комплексного обслуживания и знать реквизиты карты или счета, откуда списываются средства.

Технические ограничения такого способа погашения долга приводят к тому, что:

- списать средства можно только в день платежа, а не в любой произвольный день;

- размер внеочередного платежа не может быть меньше очередного (т. е. погашать нужно суммой минимум в 2 раза больше очередного платежа).

Впрочем, программисты постепенно эти ограничения обходят, и вполне возможно, что в скором времени возможности досрочного погашения будут практически не ограничены.

Другие банки – например, ВТБ 24, Связь-Банк, Альфа-Банк и ряд других – предусматривают возможность досрочного погашения через банкомат. Но это работает только в том случае, если средства списываются с карты. Для того, чтобы программа «поняла», что ей необходимо списать деньги в счет досрочного погашения, это необходимо указать непосредственно при совершении платежа.

При этом имеются ограничения на внесение максимальной суммы платежа через банкомат, обычно это 30–50 тыс. рублей. Если нужно погасить больше, придется обращаться в отделение.

Досрочное погашение и вклад.

При указанном варианте кредита у вас есть возможность не погашать кредит через год, а положить эти деньги в виде депозита в банк.

Тут все зависит от процентной ставки и самого вклада. Насколько выгодно это, нужно посчитать

Получаем экономию на выплате процентов в сумме 947,9 при погашении через год. А что если сделать вклад? Будут ли по нему проценты больше.

Сейчас ставки по вкладам в рублях начинаются от 10%. Если брать вклад с капитализацией и следующими условиями

| Условия по вкладу | |

|---|---|

| Сумма | 10000 |

| Ставка | 10% |

| Срок | 12 мес |

| Капитализация | да |

| Дата внесения средств | 12.06.2014 |

Получим следующий расчет вклада(использовался калькулятор вклада)

Таким образом, делать вклад в общем случае более выгодно, хотя тут все зависит от ставки.

Нужно правильно производить расчеты и определять предполагаемую прибыль по вкладу. Вы можете использовать представленный ниже калькулятор для получения всех возможных вариантов расчета.