Регистрация прав собственности

При процедуре регистрации права собственности на жилье в новостройке достаточно участие одного дольщика. Нередко дольщики доверяют застройщику самому подготовить документы и провести регистрацию собственности на квартиру. Но мы рассматриваем вариант, когда дольщик регистрирует свои права на жилье в новостройке самостоятельно.

Подготовить пакет документов

- паспорта личности всех предполагаемых владельцев (на несовершеннолетних – свидетельство о рождении)

- документы при покупке от застройщика – это договор со строительной компанией, на основании которого вы приобрели жилье (договор долевого строительства, инвестирования, соинвестирования или иной документ), со всеми дополнительно заключенными соглашениями

- акт приема-передачи жилого помещения

- кадастровый паспорт и план квартиры — хоть сведения о кадастре в Росреестре имеются и предоставления этих документов не является обязательным, все же лучше их представить, дабы не было проблем при регистрации

- закладная и договор займа (кредитный), если жилье приобретено в ипотеку или на полученные в кредит денежные средства

- разрешение от органов опеки, если один из будущих владельцев не достиг совершеннолетия,

- нотариально заверенная доверенность, если интересы будущих собственников представляет третье лицо

- акт приема передачи объекта долевого строительства. Он предоставляется в двух подлинных экземплярах (один остается в Росреестре, другой возвращается заявителю)

- копия разрешения на ввод в эксплуатацию дома, заверенная печатью застройщика. На самом деле застройщик самостоятельно по истечению 10 дней с момента получения разрешения предоставляет его в Россреестр. Но не взирая на это многие регистраторы требуют такое разрешение от дольщика.

- иные документы при необходимости

Куда обращаться всем будущим собственникам квартиры?

- Регистрационная палата

- МФЦ — срок получения готовых документов может немного затянуться, так как после приемки они направляются в Регистрационную палату и проверяются там.

Все документы предоставляются в оригинальном виде с их копиями. Процедура приема и выдачи документов и в МФЦ,и в регпалате происходит одинаково.

Подписать бланк заявления о регистрации собственности

Заявление составляется в компьютерном варианте и распечатывается работником регистрирующей организации. В нем указываются паспортные данные будущих собственников, технические характеристики и адрес оформляемой квартиры, перечень принятых от заявителя документов. Подписывается всеми заявителями после проверки правильности указанных данных.

Оплатить государственную пошлину

В 2015 году ее размер составляет 2000 рублей. Заплатить эту сумму можно в банке, через банкомат или в кассу регистрирующей организации. Если будущих владельцев жилого помещения несколько, то сумма госпошлины разделится между ними поровну.

Проверка документов сотрудником регистрирующего органа

Удостоверившись в наличии всех необходимых документов, правильности их оформления, проверив присутствие при регистрации всех собственников, представителя компании-застройщика (и при необходимости кредитной организации, выдавшей ипотечный заём), регистратор вместе с подписанным заявлением заберет оригиналы указанных выше документов (кроме паспортов).

- На руки собственникам будет выдана расписка с указанием перечня полученных от него документов и предполагаемого срока готовности документов.

- Проверка документов и процедура по регистрации собственности занимает около 18 дней. Этот срок сможет затянуться в зависимости от различных обстоятельств (несколько собственников, ипотека, подача заявления в МФЦ и т.д.).

- В расписке указывается телефон, по которому можно узнать готовность документов, назвав номер дела, расположенный в правом верхнем углу.

Получение свидетельства о праве собственности на жилье

Оно выдается каждому собственнику после предъявления ими паспорта и расписки. Также регистратор вернет остальные оригиналы документов (договор с компанией-застройщиком, передаточный акт, закладную и т.д.).

Полезно знать: документы на регистрацию собственности лучше подавать после того как какой-либо дольщик в многоквартирном доме оформить собственность. Так как с первым дольщиком обычно бывают проблемы технического плана.

Суть программы

Федеральная программа «Жилище» стала воплощением указа президента РФ Владимира Путина о мерах предоставления доступного жилья гражданам. Главой государства была поставлена задача наполнить рынок недвижимости недорогими, но комфортабельными квартирами. Квартиры эконом класса должны стать доступны людям с небольшим и средним заработком, отметил президент

Отдельное внимание в программе «Жилище» уделено льготным и особым категориям граждан, а также молодым людям и семьям

Финансирование проекта осуществляется из федерального бюджета. Ежегодно на реализацию задач уходит около 120 миллиардов рублей. Средства направляются на:

- обеспечение жильем семей с детьми;

- погашение части задолженности россиян, имеющих валютную ипотеку;

- развитие инфраструктуры и рынка жилищного строительства;

- преференции льготникам.

Впервые проект был запущен еще в 2002 году. К 2010 году планировалось успешно его завершить. Но ввиду высокой востребованности на всей территории России, а также эффективности было принято решение продлить срок действия еще на 5 лет. Но в 2015 году президентом было принято решение скорректировать документ исходя из реального положения дел в стране и продлить его действие до 2020 года.

В результате работы правительства после редактирования в ФНП были выделены пять подпрограмм:

- квартиры для молодых семей;

- жилье для военных, северян по сертификату (федеральные льготы);

- стимулирование строительства новых многоквартирных домов в регионах;

- поддержка граждан льготных категорий;

- модернизация уже имеющихся строений, объектов.

Граждане, ставшие участниками национального проекта, получают сертификаты на приобретение жилья. Размеры выплат по программе различаются в зависимости от категории. Сертификатом можно погасить часть или полную стоимость квартиры. Так, например, молодым семьям государство возмещает около трети от стоимости квадратных метров.

Ответственным ведомством за реализацию национального проекта «Жилище» назначено Министерство строительства и жилищно-коммунального хозяйства.

Сертификат участника программы «Жилище»

«Жилище» – многосоставный проект, запущенный одновременно по всей территории страны. Направлен на поддержку желающих улучшить жилищные условия с помощью льготного ипотечного кредитования. Проект начал реализовываться с 2002 года и рассчитан на 10 лет. Впоследствии сроки были увеличены, реализация продолжается до сих пор. В ходе проекта условия совершенствовались с учетом рыночной обстановки и потребностей нуждающихся. Пересмотрены и обновлены правила включения в программу.

Кто может быть признан нуждающимся в улучшении жилья

Первоначально проект был рассчитан на помощь молодым семействам с маленькими детьми. Сегодня принять участие в проекте могут несколько категорий граждан:

- Семьи, где каждому из супругов не больше 35 лет.

- Матери или отцы, воспитывающие ребенка в одиночку.

- Военнослужащие и военные пенсионеры.

- Государственные служащие.

- Работники правоохранительных органов и министерства чрезвычайных ситуаций.

- Семьи, жилье которых признано аварийным.

- Семьи, лишившиеся жилья в силу непредвиденных чрезвычайных ситуаций.

Какую поддержку можно получить

Реализация программы «Жилище» в федеральном масштабе предусматривает разные варианты помощи нуждающимся. Правительством Москвы утверждена программа реновации. Принцип действия заключается в сносе устаревших домов и переселении в новые квартиры. В рамках этого проекта также реализована ипотека на улучшение жилищных условий с льготами со стороны властей города.

Основное направление программы – участникам предоставляется сертификат номиналом определенной суммы. Ее размер составляет 35-40% от стоимости квартиры. Сумма определяется с учетом состава семьи, региона проживания и метража текущей квартиры или дома.

Помимо этого «Жилище» включает выдачу ипотечных кредитов на выгодных условиях. Процентная ставка составляет 9,5% годовых.

Как встать на очередь для улучшения жилищных условий

Чтобы стать участником проекта и получить место в очереди для получения льготной ипотеки, обращаться нужно к должностным лицам в администрации. Туда передается заявление о необходимости улучшения условий проживания. Ответ, согласно законодательству, будет дан в течение 10 рабочих дней. При положительном результате рассмотрения заявления льготнику будет предоставлен расчет суммы субсидии, а сам заявитель встанет в очередь.

Какие документы для этого понадобятся

Вместе с заявлением для расчета суммы помощи и принятия решения следует подготовить и передать в жилищный отдел следующие документы:

- Копии паспортов членов семьи, копии свидетельств о рождении детей.

- Справки об официальном заработке.

- Документ, подтверждающий текущие жилищные условия.

- Выписка с текущего счета, справка или другой документ из банка о наличии на счете суммы, необходимой для оплаты первого взноса по ипотечному кредиту.

- Свидетельство о браке.

Сбербанк

Ипотека Сбербанка занимает более 50% всего рынка, поэтому от действий этого банка очень многое зависит. Согласно прогнозам экспертов Сбербанк продолжит снижение ставок вслед за ЦБ в 2020 году.

После последнего снижения 1 октября 2019 года ставки в Сбербанке выглядят следующим образом.

Вторичное жилье:

| Процентные ставки | Базовая ставка | Надбавки |

|---|---|---|

| Готовое жилье | 8,9 | +0,3% — если квартира куплена не через сайт domclick +0,3% при ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам |

| Акция «Молодая семья» | 8,5 | +0,3% — если квартира куплена не через сайт domclick +0,3% при ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам |

Первичное жилье:

| Проценты | Ставка, % | Надбавки |

|---|---|---|

| Базовые ставки | 8,7 | + 0,3% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. |

| Субсидированные ставки на срок до 7 лет | 6,5 | + 0,3% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. |

| Субсидированные ставки на срок от 7 лет 1 мес. до 12 лет. | 7,2 | + 0,3% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. |

| Субсидированные ставки на срок от 12 лет 1 мес. до 30 лет. | 7,7 | + 0,3% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. |

Другие программы:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 8,9 | 30 | 15 | +0,3% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; Акция молодая семья — базовая ставка 8,5 % |

| Стройка | до 85% от стоимости недвижимости | 8,7 | 30 | 15 | +0,3% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: |

| Строительство жилого дома | до 75% от стоимости залога | 9,7 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 9,2 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 629 | 8,8 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. |

|

| Ипотека на гараж и машино-место | 9,7 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 5 | 30 | 20 | |

| Рефинансирование ипотеки | 9 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области |

10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

В 2020 следует ждать дальнейшей диджетализации в Сбербанке. Сервис ДомКлик от Сбербанка будет набирать обороты, становясь одним из ключевых источников для привлечения клиентов в банк.

Помимо электронной регистрации сделки, электронной закладной, сервиса безопасной сделки, оформления оценки и страховки онлайн на проекте ДомКлик от Сбербанка будут появляться новые сервисы, которые позволят максимально ускорить одобрение, оформление и выдачу ипотеки.

Сбербанк постарается сократить время выхода на сделку за счет увеличения базы квартир на сайте Дом.клик, а также продолжит политику предоставления бонусов по ставке для заемщиков, которые приобретают жилье через сайт Сбербанка.

Еще одним приоритетным продуктом Сбербанка будут эскроу-счета для застройщиков в рамках реформы 214 ФЗ. Для привлечения юридических лиц на обслуживание запущена льготная ипотека под 1 процент, которая позволит приобрести молодым семьям с детьми жилье у этих застройщиков с дисконтом к базовой ставке.

Социальная ипотека

Государственная программа ипотечного кредитования направлена на решение сложных социальных задач по обеспечению населения собственным жильем. Еще одним инструментом государства стала соципотека.

Что это такое? Социальная ипотека многогранное понятие, состоящие из ряда программ и продуктов главная цель которых поддержать определенные незащищенные категории населения и социально значимые направления экономики (молодые семьи, учителя, врачи, военнослужащие, ученые и т.д.).

Можно выделить ряд ключевых направлений:

- Ипотека у партнеров АИЖК для бюджетников и нуждающихся. Она позволяет снизить первый взнос и ставку по ипотеке.

- Госпрограмма «Жилье для Российской семьи». Она позволит снизить стоимость квадрата квартиры и приобрести её на льготных условиях.

- Участники программы «Молодая семья» имеют право на поддержку государства с оплатой первоначального взноса, а также может претендовать на льготы в банках и оформить ипотеку молодая семья.

- Региональные программы по поддержке ипотечных заемщиков.

Поэтапный процесс оформления

Если будущий заемщик останавливает свой выбор на определенном объекте и жилье, он должен пройти следующие этапы:

- собирает все необходимые документы для оформления ипотеки;

- подает заявку на кредит (сам или через ипотечного брокера у застройщика);

- подписывает ДДУ с застройщиком (после того, как банк одобряет процедуру);

- подписывает ипотечную документацию в банке;

- регистрирует сделку;

- оплачивает первоначальный взнос застройщику;

- банк перечисляет деньги застройщику.

Если приобретается квартира в строящемся доме, банк всегда обращает внимание на сроки завершения строительства. Жилье остается собственностью финансовой организации, пока заемщиком выплачивается ипотека

Далее подробнее о том, как происходит покупка.

Подробнее о процессе

Будущий заемщик выбрал недвижимость, которую собирается купить по ипотечному договору. Далее нужно определиться с застройщиком.

Чем ближе объект к сроку сдачи, тем выше стоимость квартиры. Поэтому многие покупают квартиры, которых на деле еще нет. Как уже было указано выше, самая опасная сделка – вырыт только котлован.

Риск заморозки строительства снижается. Также на данном этапе стоимость квартир еще не вырастает до своего максимума.

У застройщика нужно забронировать понравившийся вариант, заключив соглашение. В документе прописываются характеристики жилья, наличие или отсутствие определенных проблем, условия покупки, размер первоначального взноса. При обращении в банк за ипотекой нужно показать это соглашение.

Документы

У застройщика обязательно запрашиваются все следующие документы:

У застройщика обязательно запрашиваются все следующие документы:

- свидетельство о праве собственности на земельный участок и объект, который строится на этой земле;

- разрешение на строительство, выданное государственным органом;

- акт распределения квартир;

- инвестиционный контракт.

Документы, подаваемые в банк:

- паспорт гражданина РФ;

- копия трудовой книжки;

- справка о доходах;

- инвестиционное соглашение, составленное вместе с застройщиком;

- копия налоговой декларации;

- копия решения застройщика о продаже квартиры.

Каждая кредитная организация может требовать какие-либо дополнительные документы. Банк рассматривает заявку и документы, а затем связывается с клиентом, сообщая об одобрении заявки или отказе. Затем составляется ипотечный договор.

Как только ипотека будет оформлена, квартира перейдет в собственность заемщика по договору купли-продажи. Сделка оформляется в Росреестре.

Но что делать после получения ключей? Получение ключей от новой квартиры – радостный момент, особенно если квартира была куплена в новостройке на стадии строительства. Но полноценным владельцем жилья станет тот, кто оформит квартиру в собственность.

Условия банков и особенности

Для того чтоб вам удобнее было сравнить ипотечные программы на строительство частного дома, ниже представлена таблица с условиями кредитования двух рассматриваемых нами банков.

| Сбербанк | АТБ | |

|---|---|---|

| Процентные ставки | 10,5% — 0,5% — если у вас есть зарплатной карты; +1% — на период, пока вы не зарегистрировали ипотеку; +1% — если вы отказываетесь от страхования жизни и здоровья, как требует это Банк |

12,25 -12,5% · +1% при подтверждении части дохода по форме банка; · +1,5% для собственников бизнеса и индивидуальных предпринимателей; · +1,5% если вы будете строить загородный дом · размер процентной ставки увеличен на 2% будет до тех пор, пока не предоставите документы, которые подтверждают целевое использование кредитных средств |

| Срок кредита | до 30 лет | от 3 до 25 лет |

| Минимальная сумма | 300 000 рублей | 600 000 рублей в Москве и Московской; 350 000 — в других регионах |

| Максимальная сумма, руб. | Не выше 75% от оценки залога | Не ограничена, но не более 70% залога |

| Первоначальный взнос | от 25% | от 30% |

| Страхование | Обязательное страхование залогового имущества (кроме земельного участка) | Страхование жизни, здоровья Заемщика и залога Причем, при отказе от одной из страховки, процентная ставка увеличивается от 1 до 1,5% |

Программа «Молодая семья»

Государство запустило ряд программ поддержки ипотечных заемщиков, чтобы помочь максимально выгодно решить жилищную проблему жителей страны. Более подробно о них мы говорили ранее в посте ипотека с господдержкой. А сейчас вкратце обсудим ряд из них относительно стройки.

Воспользоваться программой ипотека «Молодая семья» в Сбербанке может семья, в которой хотя бы один из супругов не достиг 35-летнего возраста на момент подачи заявки на кредит или неполная семья, в которой родитель не достиг 35-летнего возраста на момент подачи заявки на кредит. Кредит по данной программе выдается под 11,25%, первоначальный взнос от 20%.

В АТБ существует подобная программа под названием «Ипотека молодым», но ее условия отличаются от Сбербанковской. Если в Сбербанке льготными условиями «молодая семья» вы можете воспользоваться при получении кредита, то в АТБ льготная программа для молодых семей предназначена для поддержки заемщиков, с которыми уже заключен ипотечный договор после рождения или усыновления ребенка, позволяя в течение льготного периода (один календарный год) оплачивать установленные кредитным договором ежемесячные платежи в уменьшенном размере.

Материнский капитал

Ну и, конечно же, никто не отменял право использование материнского капитала. Ипотека с материнским капиталом подразумевает полное или частичное использование вами данных денежных средств для погашения части жилищной ипотеки. Условия использования капитала также различаются в рассматриваемых нами банках, итак:

— в Сбербанке вы можете использовать материнский капитал для первоначального взноса или его части, а также для частичного досрочного погашения;

-а в АТБ – только на частичное досрочное погашение кредита.

И не забывайте, что решение о переводе средств по мат капиталу принимается в течение двух месяцев, поэтому заранее об этом побеспокойтесь.

Прежде, чем закончить наш ликбез по ипотеке на строительство дома, хочется сказать о дополнительных льготных условиях, которые имеются в рассматриваемых нами финансовых организациях, они конечно разные, но их наличие приятно, в принципе.

В Сбербанке вы можете в течение двух лет воспользоваться отсрочкой по уплате основного долга или увеличить срок кредитования. Для этого вам нужно представить документы о том, что стоимость вашего строящегося жилого дома увеличилась на период стройки.

В свою очередь, в АТБ вы можете снизить ежемесячные платежи по программе «Назначь свою ставку». Смысл заключается в том, что вы вносите единовременный платеж, соответствующий требованиям, соответственно ваша процентная ставка уменьшается. Варианта три:

«Лайт» — единовременный платеж составляет 1% от суммы кредита, ставка снижается на 0,5%;

«Классик»: единовременный платеж – 2,5% от суммы кредита, ставка снижается на 1,0%;

«Премиум»: единовременный платеж – 4% от суммы кредита, ставка снижается на 1,5%.

Налоговые вычеты

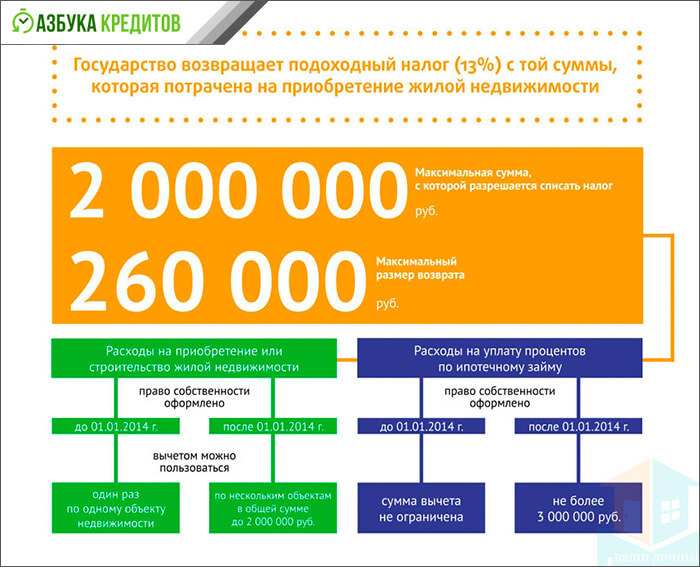

Ну, и нельзя не упомянуть о налоговых вычетах. Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13%, максимум — 260 000 рублей. Вычет предоставляется после получения на руки Свидетельства о праве собственности на жилой дом.

Подробнее читайте наш пост: «Налоговый вычет проценты по ипотеке»

Страхование

С 2014 года закон обязывает застройщиков страховать свою ответственность перед инвесторами. Вариантов ухода от исполнения этого обязательства не существует: отсутствие договора страхования делает регистрацию договоров долевого участия в Росреестре невозможными. Однако реализация этой инициативы в том виде, в котором она была задумана, оказалась невозможна. Поэтому в 2017 году были введены поправки, гарантирующие инвестору если не своевременное оформление квартиры в собственность, то хотя бы компенсацию вложенных средств.

Строительная компания имеет право выбрать один из трех вариантов страхования:

- Поручительство банка, отвечающего требованиям законодательства для выдачи подобных гарантий.

- Членство в некоммерческой организации, имеющий свой страховой фонд деятельности ее участников.

- Договор со страховой компанией, имеющей право предоставлять услуги по данному виду страхования.

Наиболее частым является третий способ как наиболее доступный, однако для застройщика и он сопряжен с определенными сложностями, поскольку лишь очень небольшое число страховых компаний может гордиться способностью отвечать требованиям законодательства для предоставления услуг по этому виду страхования.

Суть программы

Ипотека с господдержкой — что это значит? Прежде всего, нужно определиться с сутью программы ипотеки с господдержкой. Под ней принято считать только субсидирование процентной ставки банкам при оформлении ипотеки заемщиками на жилье от застройщика или подрядчика.

На самом деле в 2020 году ипотека с господдержкой состоит из целого ряда программ:

- Субсидирование ипотечной ставки со стороны государства

- Ипотека под материнский капитал

- Социальная ипотека

- Военная ипотека

- Ипотека для молодой семьи

- Семейная ипотека 6 процентов

- Ипотека под 2 процента для дальневосточников.

- Сельская ипотека под 3%.

- Субсидия 450 000 от государства за рождение третьего малыша.

Программа господдержки ипотеки – это целый набор инструментов от государства, который позволяет оформить ипотеку на более выгодных, чем на рынке, условиях определенным нуждающимся и социально значимым категориям населения.

Также ипотека с государственной поддержкой – это комплекс мер со стороны государства, направленный на помощь ипотечным заемщикам быстрее погасить ипотечный кредит за счет специальных субсидий, льгот и сертификатов.

Далее будем разбирать более подробно ипотечное кредитование с государственной поддержкой и вы узнаете как получить ипотеку с господдержкой именно в вашей конкретной ситуации. Субсидирование ипотечной ставки.

Когда в 2015 году наступила острая фаза кризиса в России и банки резко подняли ставки по ипотеке, стройка практически остановилась. Стало невыгодно брать ипотеку, а она была основным драйвером продаж жилья. Тогда под угрозу попала вся строительная отрасль страны.

Чтобы спасти ситуацию, была запущена программа субсидирования банкам ипотечной ставки со стороны государства при покупке жилья напрямую от застройщика. Правительство подписало постановление №220 от 13 марта 2015 года, и вытянула банковскую и строительную отрасль из кризиса.

Государственная поддержка ипотеки заключалась в том, что оно субсидировало банк по формуле: ставка ЦБ + 3,5% пункта, а за это банк должен был выдавать ипотеку по ставке 12% и менее.

Взять ипотеку можно было при соблюдении следующих требований:

- Продавец юрлицо (застройщик или подрядчик). Нельзя было этот кредит взять на квартиру от инвестора физического лица.

- Ипотека на вторичку с господдержкой возможна, но при соблюдении 1 пункта в отношении продавца.

- Первый взнос завышен – 20%.

- Оформляться ипотека могла только на срок до 30 лет.

- Сумма ипотеки до 3 млн. рублей в регионах и до 8 млн. в Москве и области, Питере.

Государственная ипотека на этом не заканчивается. Давайте узнаем, какая ипотека с господдержкой в 2020 году осталась.

Механизм работы льготной ипотеки

Субсидии по приобретению через банковскую ссуду деревянных домов предоставляются в России Министерством промышленности и торговли. Государственное субсидирование ипотеки на деревянный дом реализуется по следующей схеме:

- Потенциальный заёмщик подаёт заявку на получение средств взаймы с целью строительства или покупки деревянного дома (квартиры в доме из древесины).

- Банковское учреждение принимает такое заявление, рассматривает прилагающиеся от клиента бумаги, а затем, даёт своё согласие на сотрудничество.

- Банк учитывает все эти детали и выдает ипотечную ссуду с расчетом уменьшенных процентов на размер государственной субсидии – 5%.

- Банк направляет уведомление и прочие бумаги в госструктуру (Министерство промышленности и торговли РФ), чтобы взять своё право – возместить скидку 5% по ипотеке.

- Из государственного бюджета банковой организации перечисляется сумма ипотечного займа, которая является эквивалентом 5% субсидии, предоставленной клиенту.

- Клиент обязан периодически подтверждать, куда уходят потраченные заёмные средства.

- После полного возврата всех одолженных денег (вместе с процентами, комиссиями, взносам по страховке), клиент берёт у банка справку, где указывается, что сумма займа погашена полностью и в должные сроки. Долгов по ипотеке нет.

- Все бумаги по закрытой ипотеке.

Для отчётности и полного закрытия ипотеки клиент банка подаёт такие бумаги:

- Персональные документы – паспорт, свидетельство о браке, справка о составе семьи, загранпаспорт (и иное, что может потребоваться банку для подтверждения личности или гражданского статуса заемщика).

- Все документы на дом – проектная, техническая документация, разрешение ввода в эксплуатацию, решение комиссии, если дом строился.

- Правоустанавливающие документы – договор купли-продажи с отметкой в нём о праве собственности, проставленной в ЕГРН (в случае строительства, договор, заключенный с застройщиком, в котором должна быть та же отметка о регистрации в Росреестре).

- Выписка из ЕГРН (Единого Государственного Реестра Недвижимости). Она служит подтверждением прав собственности, принадлежащих заемщику.

- Справка из Регплаты о прекращении отчуждения на недвижимости, которое было оформлено в качестве залога для банка. В справке должно быть сказано, что дом (или квартира) снята с залогового обременения.

- Квитанции (или другие платежные документы), по которым видны все расходы на строительство деревянного дома.

- Квитанция, подтверждающая оплату земельного налога за первый месяц владения домом (квартирой в деревянном доме).

Справка из банка о закрытии ипотечного договора и отсутствии долгов позволит клиенту чувствовать себя в полной безопасности, что он ничего финансовой организации не должен. Еще этот документ является подтверждением, что на кредитном счете не будет никаких умножающихся пеней, скрытых комиссий и прочих сумм.

Ставка

Регулярные платежи по процентам разрешено уменьшить до 0,1% при наличии дополнительной финансовой поддержки со стороны местных органов власти. Для этого кроме согласования с банков необходимо выделение достаточных средств из бюджета на соответствующий год. С учетом данного фактора рекомендуется уточнять условия на стадии оформления сельской ипотеки 2020 в Сбербанке с учетом особенностей конкретного региона.

По действующим правилам это кредитное учреждение увеличивает на один пункт размер процентных платежей при отсутствии страховки здоровья (жизни). Следует помнить о том, что требование наличия полиса распространяется на всех созаемщиков и поручителей.

Если получатель не выполняет основные условия сельской ипотеки 2020, Сбербанк вправе увеличить ставку до стандартной величины, расторгнуть действующее соглашение. По решению суда в худшей ситуации жилье реализуется с открытых торгов для погашения задолженностей. Эти санкции применяют после выявления следующих нарушений:

- нецелевое использование ссуды;

- отсутствие регулярных платежей по процентам или основному долгу на протяжении 90 или 180 дней соответственно.

Как оформить ипотеку на новостройки в Сбербанке

Если коротко, то можно сказать так. Чтобы получить в Сбербанке ипотеку на первичное жилье, клиенту надо собрать необходимый пакет документов и обратиться в банк:

— по месту регистрации заемщика или одного из созаемщиков;

— по месту нахождения кредитуемого объекта недвижимости.

Сбербанк обещает рассмотреть кредитную заявку в течение 2 — 8 рабочих дней со дня предоставления полного пакета документов. Деньги можно получить единовременно или частями.

Но если вы современный человек и экономите свое время, то часть действий можно проделать через интернет.

Как проще подать заявку и получить решение

Первое.

Чтобы не делать лишних движений, заранее выясните, соответствуете ли вы требованиям, которые Сбербанк предъявляет к заемщикам.

Требования к заемщикам

Возраст. Оформить ипотеку на первичку в Сбербанке сегодня могут граждане РФ в возрасте не менее 21 года

Важно также, чтобы на момент возврата кредита вам исполнилось не более 75 лет

Стаж. Требуется также стаж не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет (не распространяется на зарплатных клиентов Сбербанка).

Созаемщиками по кредиту могут выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера займа.

Второе.

Если вы соответствуете этим требованиям, то есть смысл двигаться дальше. Для получения кредита вам придется собрать целый пакет документов.

Документы для получения ипотеки

Для рассмотрения заявки для получения ипотечного кредита на готовое жилье необходимо предоставить в банк следующий пакет документов:

- • заявление-анкета заемщика/созаемщика;

- • паспорт заемщика/созаемщика с отметкой о регистрации;

- • документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- • документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика (Смотри полный список в формате pdf).

Документы, которые могут быть предоставлены уже после одобрения кредитной заявки:

- • документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

- • документы, подтверждающие наличие первоначального взноса.

Третье.

Допустим, вы считаете, что можете предоставить в банк все эти документы. Проверьте свои финансовые возможности. Рассчитайте кредит на ипотечном калькуляторе.

Ипотечный калькулятор

Рассчитать сумму ежемесячного платежа и размер переплаты по ипотеке Сбербанка на первичку поможет онлайн-калькулятор. Надо знать процентную ставку, размер кредита и величину первоначального взноса.

Четвертое.

Отправьте заявку на ипотечный кредит через интернет. Сделать это можно на сайте ДомКлик от Сбербанка. Там можно зарегистрироваться в личном кабинете, проконсультироваться со специалистом в чате и даже получить одобрение ипотеку прямо на сайте.

Пятое.

Выберите квартиру в новостройке. Список аккредитованных новостроек находится на сайте ДомКлик.

Шестое.

Оформите сделку. Если есть возможность, то лучше сделать это при помощи «Сервиса электронной регистрации» от Сбербанка. Подписать кредитный договор и отправить документы на регистрацию таким образом можно даже без посещения Росреестра или МФЦ.

Седьмое.

Внесите деньги через «Сервис безопасных расчетов» от Сбербанка. Это удобный способ безналичного взаиморасчета за объект недвижимости между покупателем и продавцом без дополнительных посещений банка.

?Вопрос — ответ

Можно ли использовать маткапитал для первоначального взноса?

Приобретая новое жилье в кредит с помощью Сбербанка, вы можете использовать для первоначального взноса (или его части) средства материнского капитала. Основные условия и ставки ипотечных программ при этом не меняются. Придется учесть только некоторые нюансы. В частности:

1. Приобретаемое жилое помещение должно быть оформлено в собственность заемщика или общую долевую собственность супругов и детей (по желанию);

2. Клиенты, не получающие заработную плату на счет, открытый в Сбербанке, при оформлении заявки на кредит должны предоставить документы, подтверждающие финансовое состояние и трудовую занятость;

3. В течение 6 месяцев с даты выдачи кредита необходимо обратиться в отделение Пенсионного фонда Российской Федерации для перечисления средств материнского капитала в счет погашения задолженности по кредиту.

Документы для ипотеки Сбербанка под материнский капитал

Для получения кредита по программе «Ипотека плюс материнский капитал» дополнительно в базовому пакету документов предоставляются:

✓Государственный сертификат на материнский (семейный капитал);

✓Документ из Пенсионного фонда РФ об остатке средств маткапитала.