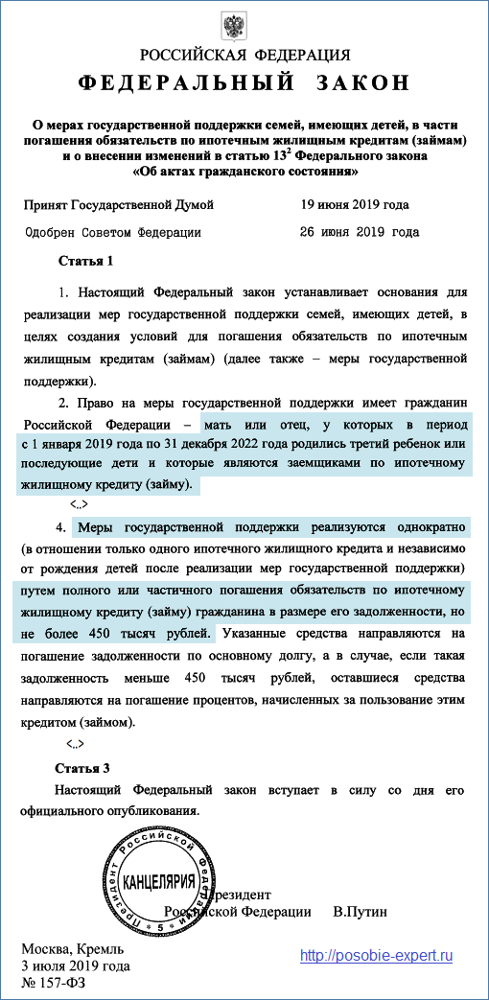

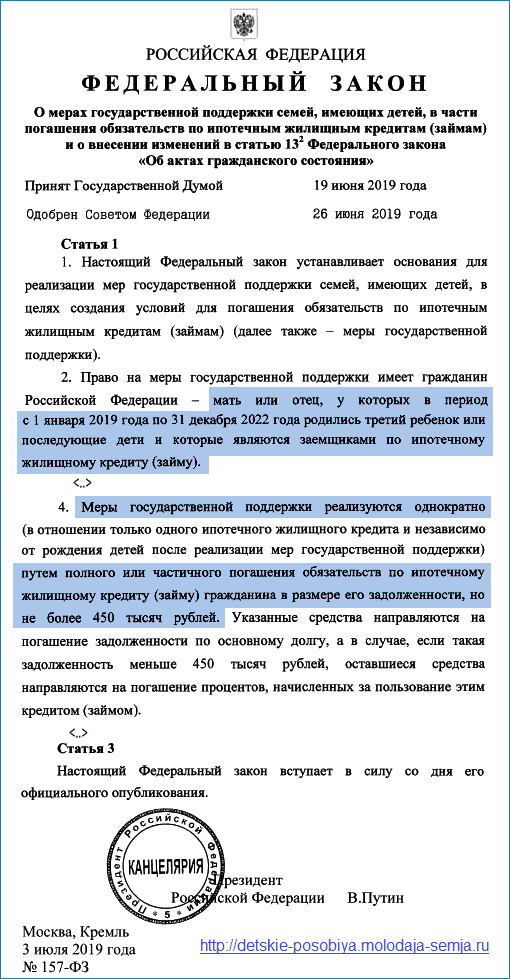

Требования к доходам для списания долга по ипотеке

В первой редакции программа предусматривала помощь только тем плательщикам, у которых уже есть задолженность. Однако в новой редакции правила смягчились и подавать документы на реструктуризацию могут те семьи, кто продолжал выплачивать взносы вовремя даже после падения дохода. Таким образом им удается сохранить безупречную кредитную историю.

Требования к доходам семьи:

- снижение совокупного дохода за последние 3 месяца более чем на 30%, по сравнению с аналогичным периодом до оформления ипотеки;

- при валютной ипотеке, взнос должен повыситься более чем на 30%;

- остаток средств в домохозяйстве, не должен превышать 2 прожиточных минимумов на 1 члена семьи.

При расчете совокупного бюджета необходимо учитывать доходы всех членов семьи, включая пособия, получаемые на несовершеннолетних. АИЖК предупреждает, что созаемщики несут не меньшую ответственность за просрочку, чем основной плательщик.

Программа списания долга по ипотеке не предусматривает выдачу наличных. Банк проводит реструктуризацию ипотеки, а упущенную выгоду ему компенсирует государство. Юридически Агентство по ипотечному и жилищному кредитованию является доверенным лицом государства.

Требования к недвижимости для списания ипотеки

Чтобы претендовать на получение государственной помощи необходимо также учитывать особенности взятой в ипотеку недвижимости. А именно:

- взятое в ипотеку жилье является единственным зарегистрированным на данного гражданина;

- не допускается в добавок к кредитному жилью иметь более 50% другой недвижимой собственности;

- стоимость квадратного метра не должна быть на 60 и более процентов выше, чем средняя по региону;

- все документы на ипотеку должны быть оформлены юридически безупречно;

- площадь квартиры не должна превышать 45м2 – для однокомнатной квартиры, 65м2 — для 2-ух комнатной и 85м2 — для 3-ех.

Владельцы квартир класса люкс или приобретающие недвижимость для сдачи в аренду или перепродажи, не могут воспользоваться государственной поддержкой.

Исключением являются семьи, воспитывающие 3 и более несовершеннолетних детей, они могут претендовать на списание долга по ипотеке при любой стоимости и классе недвижимости.

Обратиться за помощью можно только, если между подачей заявления на реструктуризацию и оформлением кредита прошло не менее года.

Варианты списания ипотечного долга

Если плательщик соответствует всем выдвинутым государством требованиям, он может подать заявление на реструктуризацию ипотеки. Для этого делается запрос в банк на основе государственной программы.

Далее есть несколько вариантов списания долга:

- Валютный кредит переводится в рубли по специально установленному курсу Центрального Банка, а процентная ставка фиксируется на 12% — кредитор не имеет права повышать ставку в течение выплаты.

- Сокращение ежемесячных взносов на 50% не более чем на 18 месяцев.

- Погашение части кредита.

В любом случае гос. помощь не будет превышать 10% от суммы долга, или 600 тысяч рублей. Таким образом, максимальную помощь получат лица, стоимость жилья которых не менее 8 млн. р, поскольку минимальный первоначальный взнос в банках не может быть ниже 20%.

Список банков-участников программы постоянно пополняется и на данный момент включает 72 организации (в том числе Сбербанк). Уточнить информацию можно в АИЖК или проконсультировавшись в банке, где был оформлен кредит.

Другие способы списать часть долга по ипотеке

Параллельно этому с 2011 года действует федеральный проект, который позволяет добиться списания долга по ипотеке молодой семье. Благодаря ему молодой семье может быть списана часть дохода или стоимость 18м2 жилой площади при появлении на свет первого или второго малыша.

В случае, если в семье в период выплаты ипотеки появилось 3 малыша, государство полностью берет на себя выплату долговых обязательств.

Для участия в этой программе должны соблюдаться следующие требования:

- возраст родителей не должен превышать 35 лет (в том числе и в неполных семьях);

- площадь квартиры должна составлять не более 15 м2 на 1 человека;

- семья должна стоять в очереди на улучшение жилищных условий, подтвердив таким образом, что нуждается в государственной поддержке;

- доход семьи должен позволять погасить задолженность (минимальный доход для семьи из 2 человек – 21621 рубль).

В рамках этой программы семье выделяется до 30% стоимости жилья, если у них нет детей или до 35%, если на момент подписания договора у них уже есть ребенок.

Программа «Молодой семье – доступное жилье» позволяет претендовать на списание долга по ипотеке при рождении ребенка. При рождении первенца государство выплачивает за семью стоимость 18м2 площади жилья.

Получение субсидии на ипотеку при рождении ребенка

Молодые люди, между которыми официально зарегистрирован брачный союз, при рождении детей могут принимать участие в льготных программах, реализуемых как государством, так и банками.

Со стороны банков в рамках этих программ возможны такие предложения:

- частичное или полное погашение долга по ипотеке за счет привлечения средств государственных пособий;

- отсрочка по исполнению долговых обязательств перед банком;

- реструктуризация кредитного договора (изменение размера ставки, срока кредитования, суммы ежемесячных платежей и т.д.).

Государственные меры помощи молодым семьям в вопросе обеспечения жильем, предоставляемые на основании рождения детей, выражаются в таких видах привилегий:

- предоставление прав собственности на жилье через государственную программу улучшения условий проживания молодых семей;

- получение материнского капитала и использование средств сертификата для погашения части ипотеки;

- полное освобождение участников ипотеки от обязательств по выплате (их берет на себя государство).

При рождении первого ребенка

После появления первенца родители могут:

- получить субсидию на сумму, равную стоимости 18 кв. м жилья для оплаты части ипотечного займа;

- взять кредит под залог объекта недвижимости на льготных условиях от Сбербанка.

При рождении второго ребенка

С точки зрения жилищных льгот второй ребенок дает родителям право на списание с ипотечного займа суммы, равной стоимости 18 кв. м площади жилья, или же аналогичную по размеру субсидию для оформления кредита под залог приобретаемого объекта недвижимости.

Сбербанк предлагает семьям с двумя детьми льготную процентную ставку (6%) по ипотечному кредиту сроком на 3 года, но это касается только тех, у кого второй ребенок родился не ранее 2018 года.

Кроме того, появление второго малыша означает возможность получить сертификат маткапитала. Его средства можно использовать на оплату имеющегося жилищного займа, а также:

- на образование детей;

- формирование накопительной части будущей пенсии матери;

- реабилитацию и лечение детей с установленной группой инвалидности.

При рождении третьего и последующих детей

Семьям с тремя детьми Сбербанк предоставляет льготу в виде продления льготных условий по существующему ипотечному кредиту, уже предоставленных им за двоих детей, до 5 лет.

Кроме того, в отдельных регионах существует возможность списания ипотеки в полном объеме после появления третьего ребенка. Это происходит в рамках программ стимулирования рождаемости. Для погашения кредита привлекаются средства материнского капитала и субсидии из регионального бюджета.

Льготы, получаемые гражданами при рождении 1 ребенка

Государство помогает гражданам страны финансово, если в семье появляется первый ребенок. Программы направлены, прежде всего, на улучшение демографической обстановки. Государство смягчает условия ипотечного кредитования различными способами. Рассмотрим все методы, которыми может воспользоваться молодая семья.

1. Увеличение жилищной площади

Получить льготы могут только те граждане, которые оформили ипотечный кредит, и им требуется обновление жилищных условий по причине рождения первенца. Здесь действует закон, согласно пунктам которого каждый член семьи имеет право на 18 квадратных метров. Если молодые муж с женой проживают в крошечной квартире или коммуналке вместе с родившимся малышом, и на каждого из них выделено меньше положенной квадратуры, то семья имеет полное право подать запрос на улучшение жилищных условий.

Ипотека после рождения первого ребенка сохраняется. Но при этом семья может поменять маленькое жилье на более просторную квартиру. Главное, чтобы на каждого из членов семьи было выделено положенные 18 квадратов. В этом случае действует программа «Жилье», либо аналогичные ей программы.

2. Реструктуризация кредита

Рождение ребенка обязательно сопровождается финансовыми сложностями. Зачастую молодым семьям после появления первого малыша тяжело выплачивать ипотеку. В таком случае отличным решением будет написать заявление в финансовое учреждение с просьбой реструктурировать задолженность. При этом в тексте документа обязательно нужно указать причину заявления.

То есть семья должна акцентировать внимание на том, что возникли проблемы с выплатами ипотечного кредита именно по причине рождения первенца.

Сотрудники банка рассматривают заявление, а затем выносят решение. Если оно положительное, в таком случае условия кредитования смягчаются. Например, срок ипотеки увеличивается, либо уменьшаются размеры ежемесячных платежей.

3. Снижение процентной ставки

Такие льготы предлагаются не всеми финансовыми учреждениями. Необходимо уточнить, действует ли у банка специальная программа, согласно которой можно рассчитывать на снижение процентной ставки по ипотеке. Допустим, такие льготы предоставляет крупнейшее финансовое учреждение страны – «Сбербанк». Например, льготная ипотека при рождении 1 ребенка имеет следующие условия: стартовый взнос за жилье уменьшается до 15 процентов от общей суммы, а процентная ставка – до 11 процентов.

Совет! Прочтите также: Как оформить кредитные каникулы в Сбербанке?

4. Отсрочка по ипотеке

Чаще всего молодые родители выбирают такой метод получения льгот. Опять же, рождение ребенка неизменно ведет к появлению дополнительных денежных расходов. Заемщик имеет право написать заявление в финансовое учреждение с просьбой предоставить отсрочку по платежам.

В большинстве случаев банки идут на уступки заемщикам. То есть они предоставляют так называемые «ипотечные каникулы». Обычно их срок составляет один год.

Сотрудники финансовых учреждений считают, что именно такого срока достаточно, чтобы молодые папа с мамой адаптировались к новому статусу и в дальнейшем у них сложностей с выплатами не возникнет. Но в некоторых финансовых учреждениях период кредитных каникул увеличивается до трех лет. При этом после рождения второго ребенка срок может быть еще увеличен. Все зависит от того, какое решение принимает банк.

Нужно понимать, что отсрочка не является поводом в дальнейшем не платить по ипотечному кредиту. В любом случае заемщику придется погашать проценты. Чтобы получить такие льготы, гражданину, оформившему ипотечный кредит, необходимо соблюдать два условия:

- Не допускать просрочек по кредиту. Если ранее были финансовые сложности, и была допущена серьезная просрочка, банк откажет в льготах.

- Представить официальный документ о рождении ребенка. То есть это и есть подтверждение факта, что гражданину срочно нужна отсрочка. Для финансового учреждения это убедительная причина.

Если документация собрана, оформлено соответствующее заявление, то сотрудники банка быстро рассматривают запрос на предоставление льгот. Обычно срок ожидания не превышает нескольких дней.

Важный момент: финансовое учреждение имеет полное право не предоставлять льготы.

Это происходит в том случае, если они доставят хлопоты банку. Иными словами, ему не выгодно предоставлять отсрочку. Если это произошло, то заемщик должен попросту смириться с таким решением. Отказ на предоставление льготы не является поводом обращаться в судебные органы.

Какие существуют льготы по кредитному займу при наличии новорожденных

Специфика обслуживания семей с маленькими детьми заключается в функционировании специализированных программ, по которым разрешено изначально подписать ипотечный договор. Кроме того, у Сбербанка имеются льготные предложения, подключаемые в процессе гашения ипотеки, если на него пришлось рождение 1-го, 2-го и т.д. ребенка.

Отсрочка или банковские каникулы

Жизненные трудности, подходящие для инициирования каникул по ипотеке в Сбербанке:

- присвоенный статус безработного;

- инвалидность первой либо второй группы;

- временная нетрудоспособность продолжительностью более 2-х месяцев из-за болезни;

- снижение среднего заработка как минимум на 30% в связи со сменой работы, понижением в должности и т.д.;

- появление иждивенцев (в том числе ребенка) или их числа.

Таким образом, рождение первенца либо очередного ребенка (вплоть до третьего ребенка) это основание для реализации данной меры. Однако, для ее воплощения следует доставить в Сбербанк отражающие проблематику документы. Кроме этого требуется соблюсти иные указания по этой процедуре.

Обязательные обстоятельства, требующиеся Сбербанку для отсрочки ипотеки:

- Обнаружение подходящей для Сбербанка жизненной проблемы.

- Сумма ипотеки на момент выдачи не должна быть более 15 миллионов.

- Купленное через Сбербанк в ипотеку жилье единственное для владельца с ребенком или несколькими отпрысками.

- Раньше подобные каникулы по текущей ипотеке в Сбербанке не оформлялись.

Максимальный льготный период приравнен в Сбербанке к шести месяцам. Договор по ипотеке при этом продлевается на этот срок. То есть его отмены не происходит. Кроме отсрочки в совершении оплат выгодоприобретателю может быть предложено сокращение их размера опять же на некоторое время. В последнем случае долговые обязательства не списываются.

Списывается ли часть долга

Ипотека аннулируется при появлении третьего ребенка в рамках распространенных госпроектов, а также по новейшей инициативе 2019 г. Досрочное погашение ипотеки осуществляется в Сбербанке при использовании маткапитала в едином по всей стране размере. Причем он может погасить как часть, так и весь остаток ипотеки. Все зависит от индивидуальных цифр.

Такое пособие выдается и тратится единожды в полном или частичном формате. Обращаться к нему несколько раз, как при маткапитале, запрещено. Преимуществом выступает возможность совмещения этого бюджетирования с использованными ранее мерами соцподдержки. Например, наряду с тем же матфинансированием, уже потраченным в Сбербанке на ипотеку.

Материнский капитал

Сумму материнского капитала следует проверять на момент составления заявки, поскольку она может быть индексирована. В целом это вспоможение, направленное на аннулирование ипотеки, имеет свои нюансы. Деньги не выдаются льготнику на руки. Более того, они начисляются в Сбербанк при уже полученном статусе «заемщик». То есть после формирования ипотечного договора и совершения сделки купли-продажи.

Именно в связи с этим родительский капитал может быть переведен на долговой счет исключительно для преждевременного погашения части или всей ипотеки. Следовательно, его направление на закрытие первоначального транша осуществить крайне сложно. Сбербанк один из немногих берется и с успехом реализует этот вариант.

Реструктуризация ссуды

Сегодня реструктуризация имеется у всех учреждений. Сбербанку невыгодно приостановление выплат. Однако, эта технология все же минимизирует риски по неоплате задолженности, ее переквалификации в безнадежную и списыванию за счет средств Сбербанка. Поэтому эта вариация характеризуется как более оптимальная при плачевных жизненных обстоятельствах.

Такая мера во многом схожа с каникулами Сбербанка. Однако выявляются и очевидные отличия. Реструктуризационные действа могут подразумевать не только выдачу отсрочки, но и других прерогатив: валютная конвертация и увеличение длительности ипотеки. Все это приводит к снижению величины платежей. Среди поводов выявляется дополнительный — уход в армию.

Программы Сбербанка

Спецпрограммы, направленные на облегчение долговой нагрузки, представлены в Сбербанке в нескольких вариантах. Во-первых, это упомянутая ранее реструктуризационная методика, а также рефинансирование. Если первая работает исключительно со своими внутренними займами, то действие второго метода предполагает привлечение к себе кредитов иных компаний.

Рефинансирование действующей ипотеки

Наиболее выгодным вариантом выступает рефинансирование именно ипотеки. В этом более всего заинтересован сам Сбербанк. При этом для молодых семейных пар здесь имеется масса привилегий, поэтому этот переход выгоден и непосредственно им. По факту такое интегрирование проводится после оплаты задолженностей Сбербанком и открытия кредита у себя в системе.

Удобство такого способа решения проблем заключается в единении всех обязательств под одни реквизиты. Соответственно будет существовать лишь один платежный график. Главным достоинством является уменьшение величины выплат за счет назначения Сбербанком более низкой процентной ставки нежели действовавшей ранее.

Частичное погашение ипотеки

Преждевременное закрытие ипотеки в частичном варианте при появлении у граждан ребенка это распространенная мера вспоможения, пользующаяся популярностью в современном обществе. Главным подходящим вариантом для этого служит маткапитал, выделяемый по рождению ребенка. В качестве иного канала выступает новая инициатива о гашении долга при пополнении семьи в третий раз.

Общие условия для участия в программах, предусматривающих скидки при рождении ребенка

Для того чтобы стать участником программы, предполагающей финансовую помощь от государства молодым папам и мамам, необходимо соответствовать ряду условий:

- Возраст молодых родителей не должен превышать 35 лет.

- Граждане должны состоять в официальных отношениях. То есть для участия в программе необходимо представить свидетельство о браке.

- Родился первенец. Достаточно представить соответствующий документ (свидетельство о рождении).

- Отсутствие плохой кредитной истории. Чтобы оформить ипотеку, заемщик должен иметь положительную репутацию. Есили ранее возникали существенные просрочки, и человек имел дело со службой безопасности, либо коллекторами, ему отказывают в ипотеке.

- Наличие в специальном регистре семей, которые нуждаются в улучшении жилищных условий. То есть супруги должен иметь соответствующий статус – они являются участниками программы, предусматривающей поддержку от государства.

- Площадь жилья не должна превышать 15 квадратов на каждого из членов молодой семьи. В противном случае она не может рассчитывать на получение льгот, согласно пунктам федеральной программы государственной помощи.

Все эти условия общие, они соблюдаются крупнейшими кредитными учреждениями страны. Молодая семья может подать запрос в несколько банков для получения ипотеки со смягченными условиями.

Пакет документов для получения льгот по ипотеке

Чтобы добиться льготного кредитования в рамках действия данного проекта, родители должны собрать следующий пакет бумаг и документов:

- Паспорта – одного (если семья неполная) или обоих родителей – оригиналы и копия разворотной части и страницы, где указана информация о месте регистрации.

- Свидетельства о рождении детей.

- Брачное свидетельство.

- Договор между кредитной организацией, выдавшей заём, и должником – его можно взять в банке.

- Документ, подтверждающий право владения недвижимым имуществом, одновременно являющимся залоговой частью кредита – его даст собственник жилья.

- Выписка о сумме ипотечного займа – данную информацию можно получить у сотрудника отделения банка на любую, интересующую заемщика, дату.

Некоторые финансовые организации вправе запросить дополнительные подтверждающие документы – например, справку о составе семьи, о совокупном ежемесячном доходе, месте официального трудоустройства родителей и прочие бумаги.

Как действовать, если Сбербанк не одобряет отсрочку

Если речь о приостановлении выплат ведется в русле запрашиваемой реструктуризации ипотеки, то у Сбербанка имеются четкие критерии, под которые вынужден попасть кандидат. Одним из оснований действительно является оформление отцу или матери отпуска по уходу за ребенком после его рождения (первенцем, вторым либо третьим по счету).

Реструктуризационная пролонгация распространяется на обязанности по выплатам основного долга либо начисляемых сверху процентов. Для этого определяется надлежащий льготный отрезок времени.

Отказ поступает при недонесении документации или по факту того, что декретные выплаты на содержание ребенка после его рождения представлены в большом размере (не последовало сильного снижения достатка). Поэтому несогласование в первом случае исправляется при правильной оформительской процедуре. Во втором — придется продолжить оплату в том же размере либо применить другое основание — увольнение.

Программы для молодых семей

Ипотека является одной из самых безопасных сделок. Это связано с тем, что банк тщательно проверяет все условия перед заключением договора. Однако по затратам ипотечный кредит превосходит все остальные, что бьет по карману одиноких людей, и тем более семей с детьми.

ВНИМАНИЕ: Многие банки готовы сотрудничать с многодетными семьями. Они готовы предложить для них специальные программы.. К основным банкам, готовым сотрудничать с многодетными родителями относятся:

К основным банкам, готовым сотрудничать с многодетными родителями относятся:

- Сбербанк.

- ВТБ 24.

- К крупным банкам, поддерживающим многодетные семьи, также относят Россельхозбанк.

- Возрождение.

Как получить?

При стандартном заключении ипотечного договора семьям, где на свет появляется ребенок, не нужно рассчитывать на определенные льготы. Это связано с тем, что по отношению к иным заемщикам, оплачивающим подобный ипотечный продукт, это будет неправильно.

Изменение ставки не может применено. Это обусловлено тем, что размер ставки по процентам указан в действующем ипотечном договоре. Изменение его не представляется возможным. Рассчитывать в таком случае можно лишь на помощь со стороны государства. Оно может возместить разницу добросовестному заемщику.

Если получилось так, что семья взяла ипотеку, а ребенок был рожден до нее, то есть о предоставлении льготных условий родители узнали уже после оформления, возможность расчета на льготы остается (больше о том, на какие льготы по ипотеке могут рассчитывать семьи с малышами, мы рассказывали здесь, а из этой статьи вы узнаете об условиях приобретения ипотеки до и после появления малыша в семье). Для этого необходимо обратиться в банк для предоставления консультации по предлагаемым условиям для заемщика и собрать комплект документов, который требуется для доказательства наличия хотя бы одного маленького ребенка.

Правительством РФ было достигнуто несколько значительных договоренностей со Сбербанком. Списание долга в случае рождения детей не будет произведено, но клиенты Сбербанка и ВТБ 24 могут получить отсрочку сроком на 3 года, если в семье появился один ребенок и сроком на пять лет, если в семье уже двое детей.

Отсрочка не означает, что не нужно будет платить по ежемесячному платежу на протяжении трех лет. Эта льгота предполагает, что будет отсрочена уплата только по счету основного долга, а процент за пользование кредитом все равно необходимо оплачивать.

Решение по этому вопросу принимается в индивидуальном порядке только после личной встречи менеджера с заемщиком.

Итак, льготами могут быть следующие послабления со стороны банка:

- Кредитные каникулы.

- Списание долга.

- Наличие субсидий.

Уменьшение суммы при появлении на свет второго малыша

При появлении второго ребенка в семье можно добиться списания стоимости восемнадцати квадратных метров жилья. Эта сумма будет уплачена в счет основного долга государством, предоставляющим такую возможность. Помимо этой льготы, у семьи появляются так называемые кредитные каникулы сроком до пяти лет. Этот период, когда семье не нужно платить ежемесячные платежи. Оформить отсрочку по договору можно в любое время до наступления ребенку возраста равного трем годам.

Больше о том, какие можно получить льготы по ипотеке при рождении второго ребенка, третьего и последующих детей, читайте тут.

Списывается ли долг, если детей будет трое или больше?

Для того чтобы появилась возможность полностью списать ипотечный кредит, нужно иметь большую семью с рождением третьего ребенка. Это непростая процедура, по условиям которой нужно позаботиться о сборе необходимой документации

К тому же во внимание будет приниматься сумма, выплаченная за недвижимость и остаток по основному долгу

СОВЕТ: Для того чтобы попытаться добиться льгот в виде отсрочки платежа, необходимо обратиться в банк с заявлением.

Срок кредитования многодетных семей может достигать тридцати лет. Если семья не использовала материнский капитал, тогда его можно будет направить в счет погашения долговых обязательств.

Средства, предполагаемые для погашения оставшегося долга по ипотечному кредиту, предоставляются заемщику из Федерального бюджета. Государство идет на такое сотрудничество с банком для того чтобы семья могла дать рожденному малышу большие блага, чем при уплате ежемесячного долга по ипотечному долгу.

Условия списания ипотеки при рождении первого ребенка и последующих

В качестве особых привилегий для молодых и многодетных родителей могут выступать жилищные дотации или погашение ипотеки за счет использования материнского капитала, который получают при рождении любого по счету ребенка. Списание квадратов при рождении ребенка в ипотеке происходит в зависимости от количества детей. Если рассматривать привилегии с этой стороны, то нужно знать, что при рождении первенца списывается часть ипотеки, которая в суммарном отношении равна стоимости 18 м2, тогда как родители с двумя детьми претендует уже на 36 м2. Точный размер квадратов, подлежащих списанию нужно уточнять по месту в соответствующих органах, так как для определенного региона они свои.

При рождении 3 ребенка ипотеку списывают как в ВТБ банке, так и в Сбербанке, размер дотаций будет эквивалентен оставшейся части кредита. То есть многодетные родители могут рассчитывать на полное погашение своего долга.

Рождение первого малыша

Влечет за собой списание долгов по ипотеке многодетным семьям и не только, несколькими способами:

- в виде помощи одинокой матери, которая воспитывает ребенка сама, без помощи его отца;

- в качестве субсидий, денежный эквивалент которых равен стоимости 18 м2;

- получение кредитных каникул (заемщик договаривается с банком на определенный срок отсрочки платежей по телу кредита, при этом проценты по займу он обязан оплачивать ежемесячно);

- реструктуризация обязательств, которая может вылиться в уменьшение процентной ставки.

Рождение второго ребенка

Влияет на количество выплат для тех семей, которые участвуют в специальных программах. Для них списание жилого фонда происходит при эквивалентных затратах на приобретение 36 м2, если в местных органах имеется возможность, то они могут расширить этот предел и выделить немного больше средств, чтобы поддержать семью.

Списание ипотеки при рождении второго малыша в 2019 может также выражаться в использовании материнского капитала, для чего необходимо обратиться в ПФР и заполнить бумаги о применении выделенных государственных средств в качестве оплаты за жилищный кредит.

При возникновении форс-мажоров или других внеплановых событий, которые отразились на семейном бюджете в худшую сторону можно попросить у банка, где оформлялась ипотека каникулы для постепенной оплаты кредитного долга.

Списание ипотеки за 3 ребенка

Оно может осуществляться за счет выплат, произведенных из регионального или федерального бюджета. Компенсация кредитной задолженности осуществляется в 100% эквиваленте. Путин при списании ипотеки многодетным семьям позволяет использовать также материнский капитал, выданный государством после рождения малышей, если он ранее не был задействован в других операциях. Его переводят в качестве платежа за кредит сразу на банковский счет.

Некоторые регионы доплачивают на рождение ребенка свои местные капиталы, их также можно использовать для погашения ипотеки.

Действия, помогающие списать ипотеку многодетным семьям

Вначале для списания долга следует обратиться в соответствующий орган. Он рассматривает заявку на получение дотации в течение 2 недель и не позднее указанного времени дает ответ. Уведомление о рассмотрении заявления и приложенных документов к нему приходит на почту, указанную при заполнении заявки.

При положительном решении семья вносится в очередь на списание по ипотеке . Когда до нее дойдет очередь, с органа придет документ, подтверждающий переведение средств на счет и тогда их можно переводить в счет ипотеки.

Если речь идет о материнском капитале списание ипотеки за третьего ребенка проводиться через ПФР, в отделение которого нужно обратиться по месту проживания. Рассмотрение заявки там может длится месяц.

Выше приведено, как списать ипотеку многодетной семье, и какие нужны для этого документы, следуя этому руководству можно избавиться от кредитного займа намного быстрее.

Условия оформления ипотеки

Ипотеку многодетным семьям в Сбербанке можно оформить на следующих условиях:

Беспроцентный жилищный кредит

Сбербанк предлагает многодетным семьям оформить беспроцентный жилищный кредит. Несмотря на свое название, он не означает, что заемщикам вообще не придется платить проценты. На самом деле государство выплачивает за клиента лишь часть средств, а именно 30% от стоимости жилья. В качестве клиентов здесь выступают льготные категории граждан, которые могут подтвердить свой статус документально. Этот кредит целевой, то есть деньги могут быть потрачены только на покупку жилья.