Главные параметры

Необходимые документы

Для участия в программе совместного государственного финансирования пенсий нужно предоставить в контролирующие структуры следующие документы:

заявление, сформированное по установленному образцу – образец можно получить в территориальном отделении ПФР;

ксерокопия общегражданского паспорта Российской Федерации – заявитель важно дополнительно иметь при себе оригинал документа;

свидетельство о пенсионном страховании.

Если существуют опасения о сохранности оригиналов переданной документации, то можно запросить у должностного исполнителя специальную расписку, которая в дальнейшем будет указывать на факт невиновности заявителя, если документы будут потеряны.

Взносы, которые касаются пенсионного страхования, перечисляются в фонд самим застрахованным гражданином.

Кто может участвовать

Программа совместного пенсионного финансирования считается оптимальным вариантом для тех категорий лиц, которые родились до начала 1968 года. Такие лица не имеют накопительной части выплат в силу того, что она попросту не была сформирована. Для более молодых пенсионеров программа невыгодна, а, следовательно, участие в ней нецелесообразно.

Если речь заходит о пенсионерах, которые имеют место официального трудоустройства, то им можно воспользоваться бухгалтерией на своей работе. Для этого должно быть сформировано дополнительное заявление в адрес Пенсионного Фонда.

Стоит отметить, что некоторые работодатели вносят свой полноценный вклад в рассматриваемую программу тем, что делают взнос за пенсионера. Для увеличения собственного благосостояния каждому заинтересованному лицу требуется обратиться напрямую в Пенсионный Фонд Российской Федерации.

Представители организации могут поведать обо всех существующих нюансах, а также передать пакет документации, в которой отражаются все преимущества и недостатки участия в программе.

Детали развития системы

Правительство Российской Федерации уделяет особое внимание именно развитию пенсионной системы. Последние финансовые кризисы негативно сказались на многих сферах жизни общества, в том числе и на пенсионном обеспечении

Актуальная статистика гласит, что в 2020 году соотношение количества пенсионеров на одного работающего гражданина превышает показатели, которые могут обеспечить стабильное благосостояние.

Помимо прочего, отрицательное влияние стало причиной заморозки большого числа пенсионных накоплений в период кризиса, когда соответствующие денежные средства использовались государствам для обеспечения стабильных социальных расходов.

За счет этого может произойти стабильное обеспечение государственной казны новыми финансовыми поступлениями. Помимо прочего, увеличение валютных курсов может позитивно сказаться на пополнении резервов бюджета.

Что предлагают?

Всех без исключения сегодня волнует запланированная пенсионная реформа, отдельные положения которой уже начали внедрять. Какой окончательный вид она примет, пока неизвестно, но одним из нововведений может стать ИПК, рассматриваемый сегодня как альтернатива неудачной идее о софинансировании пенсии.

На первый взгляд, мысль о введении ИПК кажется интересной – граждане смогут самостоятельно копить себе на старость, повышая уровень гражданской ответственности. При выходе на заслуженный отдых пенять будет не на кого: сколько накопил, столько и получаешь. Но эксперты пока не видят возможности связать ИПК с действующими корпоративными программами увеличения пенсионных выплат, в которых участвует порядка 6 млн.россиян. Они делают ежегодные отчисления на общую сумму в 6 трлн.руб. Корпоративные программы разработаны в различных компаниях, в их рамках осуществляется перечисление части заработков сотрудников на их будущие пенсии — большинство из таких программ имеют свои особенности.

Да и где гарантии, что россияне заинтересуются ИПК? И не просто заинтересуются, а захотят отказаться от текущих нужд в пользу пенсионных накоплений?

Для мотивации эксперты предлагают использовать эффективные инструменты:

- отменить подоходный налог на отчисления в негосударственные фонды (сегодня НДФЛ не облагаются только взносы, отчисляемые в ПФР);

- увеличить соцвычет на возврат уплаченного НДФЛ до 400 тыс.руб. (сегодня его размер составляет 120 тыс.руб.);

- разрешить работодателям вычитать отчисляемые в ИПК деньги из налога на прибыль, приравняв к расходам на оплату труда;

- государство должно рассмотреть и другие налоговые льготы для участников;

- направить все дополнительные отчисления с работодателей за вредные и опасные условия труда в корпоративные ПФ.

На заметку! Прогнозируется, что без серьезных стимулов максимальное количество желающих формировать ИПК не превысит 2%.

Остается нерешенным и еще один важный вопрос – будет ли участие в ИПК добровольным? Ранее сообщалось, что только «автоподписка» позволит не поставить крест на идее: отчисления с зарплаты делались бы работодателем автоматически, но в любой момент работнику разрешалось написать заявление и выйти из программы.

Подобный подход противоречит законодательству и правовым нормам Трудового кодекса, поэтому Центробанк заговорил об идее авторегистрации, хотя суть практически не поменялась. Каждый работник после занесения в единую базу будет обязан отчислять от 1 до 6% из зарплаты на накопительную часть, а для выхода опять придется писать заявление.

Какой способ для софинансирования пенсии и поддержания пенсионной системы, серьезные испытания которой начнутся в середине 20-х годов, выберет государство, пока неизвестно. По отзывам очевидно, что участие в схеме с удвоением вложений обернулось для многих полным разочарованием.

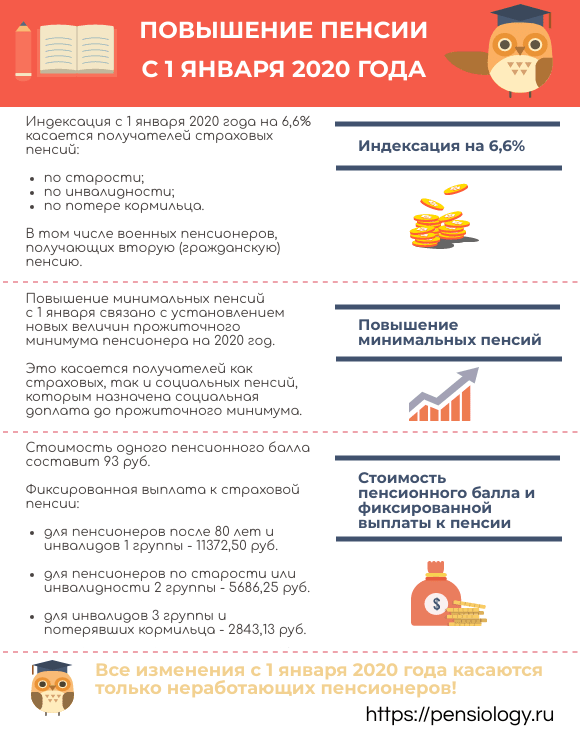

Индексация страховых пенсий в 2020 году

Страховые пенсии неработающих пенсионеров увеличатся с 1 января 2020 года на 6,6%. Такое повышение уже законодательно закреплено в ст. 10 закона № 350-ФЗ от 03.10.2018 г. Прибавка традиционно будет обеспечена за счет:

- увеличения размера фиксированной выплаты к страховой пенсии с 5334,19 до 5686,25 руб.;

- повышения стоимости 1 ИПК (одного пенсионного коэффициента) с 87,24 до 93,00 руб.

Пример расчета пенсионной выплаты в 2020 году см. здесь.

Чтобы определить, какую прибавку получит пенсионер в 2020 году, необходимо умножить назначенное ему пенсионное обеспечение (без учета социальных доплат, ЕДВ и т.д.) на 0,066. Новый размер пенсионной выплаты можно рассчитать, умножив величину пенсии на 1,066. В таком размере выплата будет перечисляться ему до даты следующей индексации (то есть до 01.01.2021 г.)

Подробнее о повышении страховых пенсий в январе 2020 года можно прочитать в статье.

Вопрос-ответ

Как будет начисляться пенсия в 2020 году?

Стандартная формула расчета размера страховой пенсии (СП) имеет следующий вид:

- ИПК — сумма сформированных за время трудовой деятельность пенсионных коэффициентов;

- СПК — стоимость одного такого коэффициента;

- ФВ — величина фиксированной выплаты к страховому обеспечению.

Размеры двух последних величин устанавливаются государством. К тому же, именно их и проиндексируют с 1 января 2020 г. на 6,6%, что скажется на размере пенсионного обеспечения граждан.

Для тех, кто только выйдет на пенсию в 2020 году, размер пенсионной выплаты рассчитывается аналогично. Чтобы стать пенсионером, им необходимо иметь как минимум 18,6 баллов. Это значит, что минимальная выплата, которая им может быть назначена, равна 18,6 × 93,00 + 5686,25 = 7416,05 руб. Соответственно, чем больше ИПК, тем выше размер пенсионного обеспечения.

Какой будет реальный рост пенсии?

При подготовке законопроекта о бюджете Пенсионного фонда РФ на 2020-2022 гг. за основу был взят прогноз Минэкономразвития об индексе потребительских цен за 2019 год в значении 3,8%.

По нормам старого законодательства, именно на эту величину (то есть на 3,8%) должны были проиндексировать страховые выплаты в 2020 году. Однако, это бы не обеспечило роста пенсий в реальном выражении, а только скомпенсировало инфляцию.

Правительство планирует вплоть до 2024 г. обеспечивать рост страховых пенсий с темпом выше роста цен. В связи с этим на 2020 год был установлен коэффициент индексации 1,066 (то есть 6,6%). В результате этого, реальный рост составил бы 6,6 — 3,8 = 2,8%. В пересчете на средний размер пенсионных выплат, прибавка в реальном выражении составит 14102,10 × 0,028 = 394,86 руб.

Однако, фактический уровень инфляции за прошедшие месяцы 2019 г. может значительно отличаться от данных по прогнозу Минэкономразвития. ЦБ РФ прогнозировал индекс роста цен на уровне 4,7 — 5,2% за 2019 г. То есть, при такой инфляции реальный рост пенсии в 2020 году будет незначительным, так большую часть прибавки «съест» инфляция.

Реальная прибавка пенсионерам в 2020 году составит порядка 1,4 — 1,9%. В расчете на средний размер пенсионного обеспечения это 197,43 — 267,94 рублей.

Размер помощи

Софинансирование позволяет россиянам увеличить сумму дополнительных страховых взносов (ДСВ), делаемых на накопительную пенсию. Но для получения преференции недостаточно вовремя вступить в программу и совершить взнос. Ежегодно нужно вносить не меньше 2 000 руб. (п. 3 ст. 12 № 56-ФЗ). Если будет меньше – размер не увеличат за счет гос. средств. При выполнении этого параметра сумму удвоят в пределах 12 000 руб. (п. 1 ст. 13 № 56-ФЗ). Если будет больше – государственный взнос все равно будет равен 12 000 руб.

Для тех участников, которые уже могут получать пенсию, но продолжают работать, п. 2 ст. 13 № 56-ФЗ предусматривает увеличение суммы софинансирования в 4 раза (в тех же пределах). Получается, максимально государство может сделать в год взносов для такого человека на сумму 48 000 руб., не считая его собственных взносов.

Способы внесения

Правительством РФ предусмотрено два способа, с помощью которых можно уплатить страховые взносы:

| Через работодателя | В таком случае является необходимым обратиться в бухгалтерию собственного предприятия и подать заявление о желании стать участником программы софинансирования с указанием конкретной суммы взноса или процентов от заработной платы. В дальнейшем работник может изменить указанный ранее размер перечисления. |

| Самостоятельное обращение в кредитное учреждение и перечисление денежных средств на собственный пенсионный счет |

Чтобы получить реквизиты, необходимые для оплаты, можно воспользоваться следующими методами:

|

Допускается перечисление взносов на протяжении всего года каждый месяц в равных суммах, так и разовым платежом.

При самостоятельной уплате крайне рекомендуется сохранять квитанции, так как в дальнейшем данный документ понадобится для сверки операций с сотрудниками ПФ РФ и оформления налогового вычета.

Индексация пенсий в 2020 году в России для тех, кто уже на пенсии

Повышение пенсии в 2020 году по-прежнему будет осуществляться в виде индексации (пропорционального увеличения пенсионного обеспечения для всех граждан на одинаковый процент). Индексировать страховые пенсии будут с 1 января на величину, которая будет превышать уровень инфляции в прошедшем 2019 году. Индексация других социальных выплат ПФР (ЕДВ, НСУ и т.п.) будет производиться как обычно — с 1 февраля на уровень инфляции.

Этапы и запланированные параметры индексации пенсионных выплат россиянам в 2020 году представлены в таблице:

| Что проиндексируют | Дата индексации | На сколько процентов |

|---|---|---|

| Страховые пенсии (в частности, стоимость 1 ИПК и фиксированной выплаты) | 01.01.2020 | 6,6 |

| Социальные выплаты ПФР (ЕДВ, НСУ, пособие на погребение и т.п.) | 01.02.2020 | 3,0 |

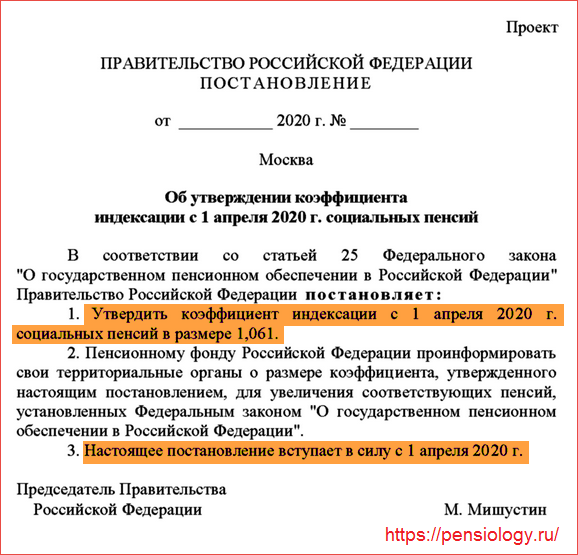

| Государственные и социальные пенсии | 01.04.2020 | 6,1 |

Таким образом:

- Страховые пенсии будут индексировать с 1 января на 6,6%, в результате чего планируется рост среднего размера страховой пенсии с 14614,50 до 15375,86 рублей.

- Социальные выплаты ПФР будут индексировать по привычному плану (с 1 февраля) в зависимости от роста цен в 2019 году. Согласно Постановлению Правительства, индексация соц. выплат составит 3,0%.

- Индексировать социальные пенсии в 2020 году будут с учетом увеличения прожиточного минимума пенсионера (ПМП), его индекс составил 6,1%.

Изменение величин пенсионных выплат в 2020 году в результате проведения всех запланированных индексаций можно представить в виде таблицы:

| Вид выплаты | Индексация, % | Размер, руб. | |

|---|---|---|---|

| в 2019 году | в 2020 году | ||

| Стоимость 1 ИПК | 7,05 | 87,24 | 93,00 |

| Размер фиксированной выплаты | 5334,19 | 5686,25 | |

| Среднегодовой размер страховой пенсии по старости для неработающих пенсионеров | 15459,85 | 16389,62 | |

| НСУ | 3,0 | 1121,42 | 1155,06 |

| Пособие на погребение | 5946,47 | 6124,86 | |

| Социальные пенсии по старости | 6,1 | 5283,85 | 5606,17 |

Фото pixabay.com

Будет ли повышение пенсии работающим пенсионерам в 2020 году и когда

Утвержденная индексация пенсий на 6,6% и, как следствие, повышение пенсии на 1000 рублей в 2020 году не коснется работающих пенсионеров по причине так называемой «заморозки». С 01.01.2016 г. для этой категории граждан пенсионное обеспечение вообще не индексируется до тех пор, пока они продолжают работать.

Стоимость одного пенсионного балла (ИПК) и величины фиксированной выплаты для работающих остаются на уровне тех значений, которые были установлены на дату выхода человека на пенсию. Ежегодно эти величины не индексируются в соответствии с уровнем инфляции, поэтому пенсионное обеспечение работающих пенсионеров остается в прежнем размере.

Традиционно прибавка к пенсии в 2020 году для этой категории пенсионеров будет осуществлена только в августе, когда произойдет традиционный перерасчет размера пенсии, в котором будут учтены накопленные пенсионные баллы за время трудовой деятельности. Но значительного увеличения выплат в результате такого перерасчета не ожидается по ряду причин:

- В 2020 году будут учитывать ИПК, сформированные за счет уплаты страховых взносов в 2019 г. (т.е. за прошедший год).

- Максимальная прибавка ограничена стоимостью трех ИПК. Оставшиеся ИПК будут учитываться только при перерасчете в следующем году, либо вовсе при увольнении.

- Стоимость одного пенсионного балла из-за вышеупомянутого моратория зависит от даты выхода человека на пенсию, т.е. прибавка будет тем меньше, чем раньше были оформлены пенсионные выплаты.

Максимальный размер прибавки для работающих пенсионеров в 2020 году в зависимости от установленной для них стоимости одного ИПК можно представить в виде таблицы:

| Дата выхода на пенсию | Стоимость пенсионного балла, в руб. | Максимальная прибавка с 01.08.2020 г., в руб. |

|---|---|---|

| до 1 февраля 2016 | 71,41 | 214,23 |

| с 1 февраля 2016 | 74,27 | 222,81 |

| с 1 февраля 2017 | 78,28 | 234,84 |

| с 1 апреля 2017 | 78,58 | 235,74 |

| с 1 января 2018 | 81,49 | 244,47 |

| с 1 января 2019 | 87,24 | 261,72 |

Отметим, что перерасчет в августе 2020 г. будут производить только тем пенсионерам, которые ушли на пенсию до 31.12.2019 г.. Оформившим выплаты в 2020 году при назначении положенного им пенсионного обеспечения учитываются все накопленные пенсионные баллы за 2019 год. Для них августовский перерасчет произведут только в 2021 году, в результате чего зачтут ИПК за стаж работы в 2020 году.

Софинансирование пенсий

Софинансирование пенсий – программа, запущенная в нашей стране еще в 2008 году. Ее цель – увеличение отчислений за счет удваиваемых государством взносов. Человек перечисляет на свой счет деньги, но доходят они до него уже в двойном размере.

Особенность заключается в том, что вступить в программу можно было до конца 2015. Если человек- получателем какого-либо типа социального обеспечения, то дополнительно внесенные страховые оплаты будут увеличивать имеющиеся на счете финансы, но не будут софинансироваться.

Как работает программа софинансирования пенсий?

Принять участие в данной программе мог принять участие любой гражданин. Перечисленная сумма в пределах от 2000 до 12 тыс. руб. в год гарантированно удваивается. Если денег меньше, то взнос не учитывается.

Особые возможности открыты для тех людей, которые имеют страховую пенсию. Если человек обратился в ПФ с заявлением о получении пенсии, то зачисления будут увеличены в 4 раза. При этом все финансы могут быть вложены по любому варианту хранения накопительной части. Часть денег (около 15%) направляется на оплату услуг и расходов по обслуживанию фонда.

Работодатель может стать активным участником программы. Тогда перед ним открывается возможность поощрить свой персонал. Сумма оплат, перечисленных в рамках программы, при расчете прибыли включается в расходы.

Особенностью является и то, что при подписании заявления с 2008 год по октябрь 2013, удвоенные зачисления можно получать одной выплатой. Забирать ее можно через каждые 5 лет.

Софинансирование пенсии в 2018 году продлено. Принять в нем участие могут только те граждане, которые имеют СНИЛС. Пенсионный фонд заявил, что заявителям требуется провести выбранную сумму до 30 декабря этого года. Тогда государственные органы смогут удвоить сумму. Если в период с 5.11 по 31.12 2014 года человек написал заявку, то уплаченные суммы в дальнейшем не будут увеличиваться.

Как делать взнос?

Есть два варианта делать взносы по программе софинансирования пенсии:

- Через отдел бухгалтерии,

- через банк.

В первом варианте заявка подается в бухгалтерию. В ней прописывается размер взноса или в процентах от зарплаты. Если решили отменить внесение денег, то нужно об этом написать уведомление в бухгалтерию. Работодатель может стать третьим участником. Тогда он будет делать в целях повышения будущей пенсии добровольный взнос. Его размер может быть любым.

Через банк начисления происходят по платежной квитанции. Ее получают в территориальном пенсионном фонде или на официальном сайте. В зависимости от возможностей взносы могут быть сделаны равными платежами или единоразово. Не забывайте взять копию платежного документа. Он пригодиться для оформления налогового вычета.

Порядок выплат

Государственное софинансирование пенсии имеет несколько особенностей. Если забрал по ней деньги, то принять в ней участие повторно не разрешается. Выплаты производятся с 1.01.2012 года тем лицам, которые уже достигли возраста получения государственной поддержки, до этого времени стояли в программе. Во всех других ситуациях получить выплату можно только после достижения пенсионного возраста. Государство производит доплату с января по последний день весны, поэтому лучше всего подавать заявление в апреле.

Выплаты по программе рассчитываются в зависимости от того срока, какой указан в заявлении:

В течение 10 лет

При условии, что пенсия по программе меньше 5% от вашего социального обеспечения.

Разработано наследование по программе. Оно возможно:

- если субъект умер до назначения пенсии,

- если указан срочный порядок.

Лицам, оформляющим наследство, необходимо в срок до 6 месяцев со дня констатации смерти обратиться в ПФ. После этого срока право будет утеряно. Восстановить его можно будет исключительно через суд.

Последние новости

По новому закону делать в 2020 году взносы в накопительную часть может любой человек. Но софинансирование будет только тем, кто:

- не получает пенсию,

- не является судей в отставке, получающим ежемесячное пожизненное содержание.

- на военных, работников МВД, пожарников это правило не распространяется.

Правила софинансирования пенсии работающим пенсионерам с 2015 года были изменены. Участниками не могут быть субъекты, которые ушли на заслуженный отдых, но продолжают работать.

В заключение отметим, что в этой программе есть и недостатки. Получить деньги можно только при прекращении трудовой деятельности при достижении определенного возраста. Негативное влияние на сумму оказывает и инфляция, уменьшая фактический платеж. Не могут стать участниками программы военные пенсионеры.

Изменения в софинансировании пенсий в 2020

Мировой кризис и на сегодняшний день, к сожалению, не сдает свои позиции, поскольку в казне государства не хватает средств чтобы закрыть все действующие расходы, в том числе и социальные нужды.

Специалисты также не забывают о сотрудничестве пенсионеров и государственных структур совместно, которые способствуют повышению и дополнительной пенсионной помощи. Особенное влияние госпрограммы прочувствуют на себе те, кто не участвует в накопительной составляющей по закону – речь идет о гражданах, родившихся до 1967 года.

Софинансирование пенсии: новые правила

Софинасирование пенсии в этом году в России предполагает учет следующих правил:

- россиянин ежегодно должен выделять от двух до двенадцати тысяч рублей;

- выделить такую же сумму является задачей самого государства;

- обязательным условием является то, что максимальный платеж не может превышать 12 тысяч рублей.

Если у работодателя есть желание дополнительно перечислять сумму своему работнику, то фирме предоставляется возможность снизить ЕСН. Однако на данный момент работодатели предпочитают оставаться в стороне, о массовом финансировании сотрудникам пока речи не идет.

Пенсионное софинансирование: кто может участвовать и необходимые документы

Принять участие в софинансировании в 2020 году могут те, кто уже на пенсии.

Для этого необходимо представить определенные документы:

- составить заявление по образцу, (шаблон могут предоставить в пенсионном фонде там, где проживает пенсионер);

- отдать сотруднику фонда ксерокопию своего паспорта (также при себе необходимо иметь его оригинал);

- свидетельство в оригинале и ксерокопии о страховании (пенсионном).

Если госслужащий хочет, чтобы оригиналы остались у него, нужно будет попросить расписку. При утере бумаг она станет доказательством невиновности с вашей стороны.

Нюансы

Положен ли налоговый вычет?

На сумму взносов в пределах 12 000 руб. в год предусмотрен налоговый вычет в 13 % от внесённой суммы по соответствующей программе.

При этом налоговый вычет предусмотрен для всех участников программы софинансирования.

Для неработающих пенсионеров

Отдельного внимания заслуживают условия софинансирования лиц пенсионного возраста, не вышедших на пенсию. Как было указано выше, особыми условиями предусмотрено 4-кратное софинансирование со стороны государства. Однако в список лиц, претендующих на особенные условия софинансирования, не входят работающие пенсионеры.

После выхода на пенсию у гражданина есть два варианта:

- Обратиться за выплатой накопленных средств.

- Продолжить участие в программе на условиях повышенного софинансирования.

Выплаты правопреемникам после смерти застрахованного лица

Выплаты родственникам после смерти застрахованного лица производятся в следующих случаях:

- Участник программы не дожил до назначения пенсии;

- Была назначена срочная выплата, но не была выплачена в полном объёме;

- Была назначена единовременная выплата, но не была выплачена.

Для получения выплаты правопреемникам в течение полугода после смерти необходимо явиться в ПФР с соответствующим заявлением.

Решение о выплате средств умершего принимается до конца седьмого месяца после открытия наследства. Выплата производится до 20 числа восьмого месяца, следующего за смертью застрахованного лица.

Родственники вместе с заявлением предоставляют следующие документы:

- Свидетельство о смерти;

- Документ, подтверждающий родственные отношения;

- Документ, удостоверяющий личность.

Что будет если пропустить платеж?

Если гражданин пропустил платёж, никакие санкции законом не предусмотрены, но и денежных поступлений со стороны государства ждать не придётся.

Соответственно, при ежемесячном либо поквартальном внесении добровольных страховых взносов и если пропущенная плата за месяц/квартал выпадает не на конец года, то в следующем месяце/квартале можно внести двойную денежную сумму и рассчитывать на софинансирование со стороны государства.

Если участник программы софинансирования всё же не выполнил условия программы и не получил соответствующей помощи со стороны государства, за ним сохраняется право на получение этой помощи в будущем. То есть, гражданин не перестаёт быть участником программы.

Проведя правовой анализ имеющегося законодательства и существующей статистики в части средней продолжительности жизни при выборе вида выплаты соответствующих личных сбережений граждан (накопительная пенсия либо срочная выплата) необходимо учитывать следующие факты:

- При расчёте суммы накопительной пенсии ожидаемый период выплаты составляет 246 месяцев. При этом нет дифференциации на предполагаемый период выплаты мужчинам и женщинам.

- Средняя продолжительность жизни в России составляет 71 год, при этом женщины живут в среднем 77 лет, а мужчины 66,5 лет.

- Накопительная пенсия не выплачивается родственникам в порядке правопреемства.

- Женщины выходят на пенсию на 5 лет раньше мужчин.

Следовательно, что женщине при выходе на пенсию в большинстве случаев выгоднее выбирать именно накопительную пенсию.

Средняя продолжительность жизни женщины на пенсии в среднем будет примерно равна предполагаемому периоду выплаты + к этому, благодаря использованию распределительного механизма, в данной системе пенсионерка получает дополнительные гарантии от государства (пожизненные выплаты).

В случае с мужчинами ситуация совершенно иная.

Средняя продолжительность жизни на пенсии составляет всего лишь 70 месяцев. Это в разы меньше предполагаемого периода выплаты. Соответственно, мужчинам будет выгоднее оформить срочную выплату на 10 лет.

Как выйти из программы?

Для выхода из программы никаких специальных заявлений не потребуется, достаточно лишь:

- Не написать соответствующее заявление на участие в программе в следующем году;

- Перестать платить добровольные страховые взносы на формирование накопительной части будущей пенсии.