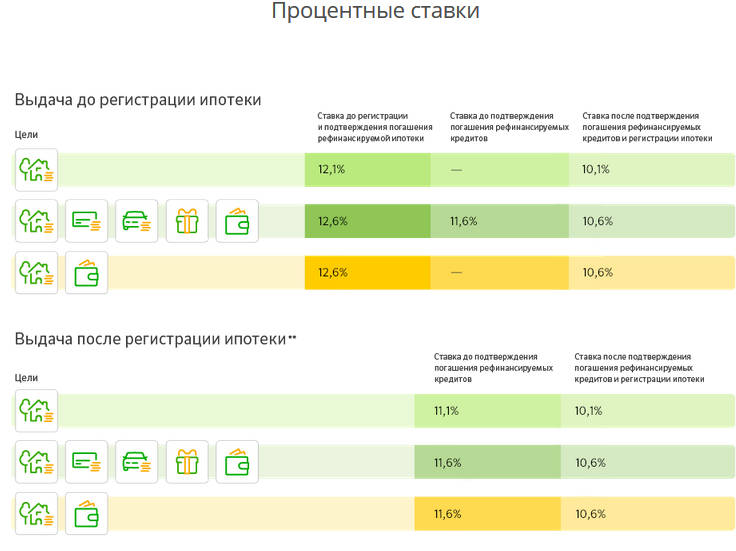

Требования банка к рефинансируемой ипотеке

Рефинансирование ипотеки возможно, когда:

- квартира была приобретена на первичном рынке недвижимости в доме, построенном аккредитованным банком застройщиком, либо на вторичном рынке (включая оплату иных неотделимых улучшений);

- залоговое обеспечение в виде квартиры или имущественных прав передаются под обременение банка, и полученные средства используются только на погашение оставшегося долга.

При оформлении займа на рефинансирование, у заемщика не должно быть просрочек:

- на момент подписания кредитного договора с банком;

- погашенных в течение последнего полугода длительностью более месяца.

Максимальная сумма займа зависит от того, где расположена квартира, передаваемая банку в залог.

Сумма займа не может превышать:

- сумму остатка тела кредита, если он оформлялся в банковской организации;

- сумму остатка тела кредита и начисленных на дату досрочного погашения займа процентов, если заем оформлялся в другом банке или организации. В этом случае ипотечному займу недолжно быть менее полугода.

Обеспечением по кредиту могут являться:

- предварительный договор ипотеки, залог имущественных прав по договору участия в долевом строительстве;

- ипотека квартиры, являвшейся обеспечением и объектом покупки по займу.

Рефинансировать ипотечный заем, оформленный в «ФК банк «Открытие»», можно не ранее, чем по истечению 1 года с момента его получения.

Какой долг по кредиту можно рефинансировать

Перекредитование физических лиц следует рассматривать в двух аспектах: вероятность одобрения и экономическая целесообразность. Рефинансирование имеет смысл, когда в результате должник получает реальную выгоду. Если снижение переплаты не превышает затрат на оформление процедуры, то от этой операции не будет никакого толка.

На практике это означает, что клиент при переоформлении договора должен учитывать всю сумму сопутствующих издержек. Они включают оплату следующих статей:

- комиссии за рассмотрение заявки, обслуживание, прием и выдачу средств и другие услуги, пользование которыми неизбежно;

- оплата экспертной оценки залоговых объектов;

- страхование имущества и в некоторых случаях личное;

- нотариальные услуги по оформлению пакета документов;

- другие процедурные затраты.

Издержки мало зависят от объема рефинансирования. Иными словами, чем большая задолженность подлежит перекредитованию, тем меньшую долю выгоды они «съедят». Но кроме этого фактора, при оценке целесообразности процедуры следует учитывать и другие обстоятельства. Менять условия обслуживания кредита имеет смысл, если:

- Новая ставка ниже действующей не менее чем на 2%. Некоторые специалисты указывают допустимую разницу в 1%, но это утверждение справедливо только при больших суммах задолженности.

- Сохраняется право на налоговый вычет (при ипотеке). Снижение подоходного налога обеспечивает дополнительную выгоду, терять которую никто не хочет.

- Прошло менее половины срока погашения. Это условие продиктовано особенностями банковской деятельности, а именно приоритетной выплатой процентов при наиболее распространенной аннуитетной системе расчетов.

Но допустим, что все вычисления говорят в пользу перекредитования, и учреждение, предлагающее наиболее выгодное рефинансирование кредита для физических лиц, найдено. Теперь успешность зависит от одобрения заявки. К сожалению, к этому событию можно относиться только как к вероятному.

Какие документы нужны для рефинансирования кредита в Сбербанке

✓Для заемщика

Пакет документов для рассмотрения кредитной заявки минимальный. Это связано с тем, что вы уже собирали полный пакет справок, когда получали рефинансируемые займа. А теперь Сбер просто доверяет им. Потребуется только:

• Заявление-анкета заемщика;• Паспорт РФ с отметкой о регистрации.

Допускается даже временная регистрация. Но при этом дополнительно надо представить документ, подтверждающий регистрацию по месту пребывания.

Пакет документов будет больше, если вы хотите не только сделать рефинансирование кредитов, но и получить дополнительно наличные средства.

Это уже будет рассматриваться как обычный потребительский займ, получаемый в СБ РФ, а потому придется подтверждать финансовое состояние и трудовую занятость. Понадобятся дополнительно:

• документ, подтверждающий финансовое состояние (справка 2-НДФЛ, по форме банка или др.).• копия трудовой книжки.

Если у вас нет трудовой книжки или 2-НДФЛ, то для получения займа можно использовать и другие справки, подтверждающие вашу трудовую занятость и финансовую состоятельность.

Документам для получения кредита Сбербанка для физических лиц у нас посвящена целая статья. С ней можно ознакомиться здесь.

Помимо документов заемщика банку нужна также информация о рефинансируемых займах.

✓ Для кредитов

Самый главный документ здесь это:

• Справка / выписка об остатке задолженности по рефинансируемому кредиту.

Ее можно сделать с помощью системы интернет-банк первичного кредитора. А можно использовать шаблон, размещенный на сайте Сбербанка, и заполнить справку самому. Но в этом случае придется подписать данный документ в банке, где вы получали рефинансируемый кредит.

Заемщик должен также предоставить следующие данные:

• номер кредитного договора;• дата заключения кредитного договора;• срок действия кредитного договора или дата окончания срока действия кредитного договора;• сумма и валюта кредита;• процентная ставка;• платежные реквизиты первичного кредитора, в том числе реквизиты счета для погашения рефинансируемого кредита.

Если рефинансируется кредитная карта, то надо знать сумму и валюту лимита, а также информацию об остатке задолженности.

Для зарплатных клиентов Сбербанка достаточно только паспорта и справки с информацией о рефинансируемых кредитах.

Нюансов может быть много, а потому точный список документов лучше уточнить у вашего кредитного менеджера в Сбербанке. Но в любом случае серьезных сложностей со сбором документов возникнуть не должно.

Как рефинансировать ипотеку?

Добиться рефинансирования не сложно. Для этого необходимо:

- Найти программу рефинансирования, условия и процентные ставки которой вас наиболее устроят. Лучше всего подбирать ее в том банке, в котором вы уже получили ипотеку.

- Собрать документы на кредит, рассчитать затраты, используя калькулятор рефинансирования ипотеки. Подать онлайн заявку на ипотечный кредит по программе рефинансирования .

- Дождаться одобрения заявки, оформить страховку и подписать в банке новые документы на кредит. Перед подписанием договора нужно ещё раз пересчитать затраты на кредит, так как калькулятор на сайте банка дает только предварительную информацию.

Как правило, весь процесс оформления такой ссуды занимает до 3-х дней. Если ваш банк откажет вам в новом кредите, оформить рефинансирование можно в иной кредитной организации.

Документы для рефинансирования ипотеки

Чтобы получить рефинансирование ипотеки 2020, необходимо подать в банк такие документы:

- паспорт гражданина РФ;

- справку о доходах;

- договор ипотеки, на которую нужно получить рефинансирование;

- документы на залоговое имущество;

- выписку по остатку кредита.

Дополнительные документы банк определяет для клиента в индивидуальном порядке.

Лучшие предложения по рефинансированию ипотеки в 2020 году

В 2020 году рефинансирование ипотеки других банков можно выгодно оформить в различных организациях. Лучшие предложения по такому кредитованию сформировали такие банки России:

- Сбербанк. Предлагает ставки от 9,5%. Максимальная сумма по кредиту составляет 5 миллионов рублей.

- ВТБ. Имеет ставку до 13,5%. Рефинансирование может быть выдано на программы других банков.

- Газпромбанк. Ссуду дают под залог недвижимости, она также может быть оформлена по ставке 9,5%.

- Райффайзенбанк. Позволяет объединить в одну ссуду ипотеку и несколько других более мелких кредитов. Процентная ставка в этой организации составляет 11,99%.

Также неплохие условия рефинансирования ипотеки могут предоставить Тинькофф, Альфа-Банк и некоторые другие организации. Ваша задача — сравнить их предложения и выбрать именно то, которое будет наиболее выгодным для вас.

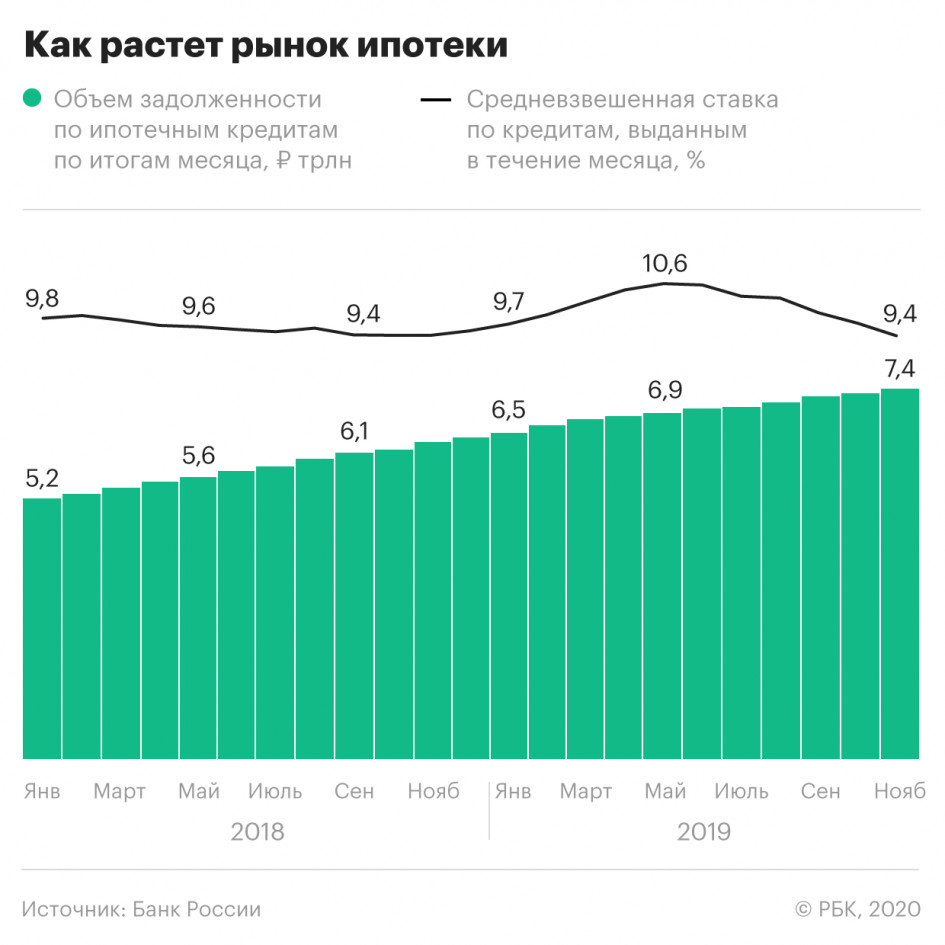

Дополнительная информация по ипотеке в России

|

|

Основные проблемы при рефинансировании

Перекредитование – хороший способ уменьшить финансовую нагрузку или получить более выгодные условия. Однако этот процесс достаточно трудоемкий. Потребуется подготовить два комплекта документов – для заемщика и по объекту недвижимости. Помимо этого, могут возникнуть дополнительные трудности, связанные с параметрами текущей ссуды.

Если был использован маткапитал

Основная проблема при рефинансировании возникает у семей, использовавших семейный сертификат для оплаты первичного взноса или погашения части долга. В этом случае заемщик подписывает нотариальное обязательство о наделении долями несовершеннолетних после погашения ипотеки. Это условие является обязательным при использовании субсидии. Таким образом, при досрочном погашении родители должны исполнить обязательство. Это делает затруднительным передачу залога другому банку.

Реализовать залог с долей ребенка в случае, если клиенты перестанут выполнять свои обязательства достаточно проблематично. Многие крупные организации, такие как Райффайзенбанк, Сбербанк, Росбанк, Промсвязьбанк, ВТБ банк, просят заемщиков внести изменения в обязательство. В этом случае вопросов по залогу не возникает. Здесь подробнее об этом документе.

Передача залога другому кредитору

Рефинансирование ипотеки по новым условиям подразумевает передачу объекта недвижимости другому банку. Для это необходимо:

- Получить одобрение залога.

- Подписать договор ипотеки и погасить обязательства по текущей ссуде.

- Снять обременение первичного кредитора.

- Оформить залог в пользу нового.

Переоформление может занять несколько месяцев.

Можно подавать документы на снятие и установление нового обременения одновременно. Однако, в случае ошибок или несоответствий, регистрация приостанавливается на 30 дней. Все это время придется выплачивать новую ссуду по повышенной ставке. Величина надбавки зависит от кредитной организации. Например, при рефинансировании ипотеки в Газпромбанке и Альфа банке на период переоформления залога ставка повышается на 2 пункта.

Разные требования к страхованию

Согласно законодательству, ипотечная квартира должна быть обязательно застрахована. Финансовая защита жизни и здоровья является добровольным, однако, влияет на размер процентной ставки. Защита титула (потери права собственности) также остается на усмотрение заемщика.

У кредиторов разные требования к наличию договоров страхования. Например, при рефинансировании ипотеки в ВТБ отсутствие финансовой защиты титула не влияет на процентную ставку. В свою очередь, стоимость ипотеки Альфа банка повышается на 2 процента при отказе от этого вида страхования. Эти нюансы могут повлечь за собой дополнительные расходы на оформление договоров.

Другим моментом, связанным со страхованием, является отказ некоторых компаний переоформить действующие договора на нового кредитора. В этом случае имеет смысл аннулировать старый полис и приобрести новый. Здесь больше об ипотечном страховании.

Рефинансирование за 7 шагов

Процесс рефинансирования в целом очень схож с процессом оформления самой ипотеки, за исключением пары моментов. В целом можно выделить следующие 7 этапов перевода ипотеки из одного банка в другой:

1. Сбор документов и подача заявки. Если вы уже выбрали подходящий банк для перекредитации и соответствующую программу, то самое время начать собирать документы. Список документов аналогичен списку при подаче заявки на ипотеку с небольшими дополнениями.

Большинство кредитных организаций попросят у вас:

- паспорт;

- справку о получаемых доходах. (2-НДФЛ или справка по образцу банка);

- заверенную ксерокопию вашей трудовой книжки или копию трудового договора;

- при наличии временной регистрации – справка по соответствующей форме;

- справка об остатке задолженности по текущей ипотеке;

- полная информация о рефинансируемой ипотеке (проценты, срок, дата заключения, ежемесячный платеж и т.д.).

После того, как документы собраны можно идти в банк заполнять анкету и подавать заявку.

2. Ожидание решения банка. Обычно банк рассматривает заявки на рефинансирование в течение 2-3 рабочих дней. Но это совсем не обязательно. Ответ может прийти и в течение получаса все зависит от портрета заемщика и позиции банка. Хотя если вам пришел отказ и вы получили его слишком быстро, то стоит задуматься, так как обычно в таких случаях отрицательное решение вызвано ошибками в документах или какими-то неточностями.

3. Положительное решение. Итак, положительное решение банка получено. Идем в кредитную организацию, где оформлен текущий ипотечный кредит и уведомляем своего кредитора о том, что вы намерены досрочно погасить ипотеку. Берем справку об остатке задолженности и реквизиты, куда будут переведены остатки долга.

4. Оценка недвижимости. Если в новом банке потребуется оценка недвижимости, то вызываем оценщика, который сделает соответствующее заключение и передаст его в банк.

5. Подписание договора. Далее идем в новый банк на подписание договора. Не забываем и о страховке. Напомним, что предварительно вы должны узнать в том, аккредитована ли ваша текущая страховая компания в новом банке. Если нет – придется делать новую страховку в новой компании. В противном случае, вы рискуете получить плюсом от 1 до 1,5% к вашей процентной ставке.

6. Погашение старого долга. В течение пары дней после подписания договора новый кредитор по предоставленным вами реквизитам переводит сумму, равную остатку задолженности в банк, где ранее была оформлена ипотека.

7. Заключительный этап – регистрация нового договора и факта смены залогодателя в Росреестре.

Как мы можем видеть, процедура рефинансирования ранее предоставленного кредита во многом схожа с процедурой оформления ипотеки и сама по себе не так уж сложна, если предварительно во всем разобраться.

Как происходит рефинансирование кредитных карт других банков

В настоящее время почти каждый банк имеет программы рефинансирования, причем не только потребительских займов, но и овердрафтов, ипотечных и автокредитов, а также кредитных карт. Предоставляя населению возможность перекредитования, банки получают дополнительную прибыль и наращивают базу клиентов. При этом они постоянно анализируют предложения конкурентов, что позволяет разработать более привлекательный продукт и обеспечить лояльность заемщиков.

Наличие на рынке банковских услуг большого количества предложений по перекредитованию требует детального изучения условий каждого из них. Это поможет выбрать наиболее выгодный вариант.

Кредитки других банков стоит рефинансировать только при снижении ставки минимум на 2-3 %

Не важно, какую цель преследует заемщик, подавая заявку на рефинансирование. В любом случае ему необходимо просчитать, во что обойдется оформление нового кредитного договора, ведь затраты неизбежны: придется оплатить комиссию при открытии счета, а также его обслуживание (далеко не все карточки обслуживаются бесплатно)

Поэтому, прежде чем оформлять новую кредитку, нужно сравнить предложения разных банков, подсчитав размер издержек и возможной выгоды.

Схемы рефинансирования всех видов займов одинаковы: кредиторы выдают клиентам новый кредит. Эту услугу может получить практически каждый держатель кредитки, однако при рассмотрении заявок преимущество финансовые организации отдают тем, кто:

- всегда вносил платежи строго по графику, не допуская просрочек;

- имеет хорошую кредитную историю;

- платежеспособен;

- трудоустроен (желательно официально) и может подтвердить уровень дохода.

Рефинансирование кредитных карт проводят, открывая новую кредитку, либо оформляя обычный потребительский кредит и выдавая ссуду наличными. Нередко предпочтение отдают второму варианту, так как он позволяет закрыть сразу несколько задолженностей перед другими кредиторами. Это достаточно удобно: заемщик остается должен только одному банку, и ему нет необходимости вносить по несколько платежей в месяц.

Однако суммы платежей в таком случае будут фиксированными, и оплачивать кредит придется строго в соответствии с выданным графиком. Кроме того, кредитный лимит возобновляться не будет. Рассчитывая сумму, необходимую для закрытия долга, нужно обязательно учесть все комиссии и проценты, которые возьмет с вас предыдущий кредитор.

Рефинансирование ипотеки в Россельхозбанке

Компания предоставляет возможность ипотечного рефинансирования по нескольким льготным программам. При этом каждая кандидатура и способ проведения процедуры рассматриваются индивидуально. Условия действуют стандартные. Главное, чтобы полученные деньги шли только под ипотечное погашение долга — это может быть как квартира в новом доме, так и вторичный жилой фонд. Минимум, что может предложить компания — 100 000 рублей. Максимум — 2 миллиона под квартиру и 5 под частное строительство. Срок, в течение которого нужно вернуть долги — не более 30 лет. В качестве гарантии организация требует наличия закладной. До того момента, пока деньги не будут возвращены в полном объёме, недвижимое имущество будет являться залоговой собственностью кредитора.

Рефинансирование кредита для пенсионеров — обзор банков

Почта банк

В 2017 году запущена программа рефинансирования кредитов других банков для пенсионеров в финансовом учреждении Почта Банк. С помощью этой опции престарелым людям удается улучшить условия кредитования и погасить старые займы. Ставка по новому кредиту составляет от 14,9 до 16,9%. Максимальная сумма займа составляет до 150 тысяч рублей, а период кредитования не превышает 3-х лет.

У клиентов финансового учреждения имеется возможность объединить до 4-х займов. Программа рефинансирования кредита работает для неработающих пенсионеров и пенсионеров по инвалидности, что позволяет снизить нагрузку по задолженности наиболее незащищенным социальным группам людей.

Россельхозбанк

Условия рефинансирования кредита пенсионерам в Россельхозбанке отличается более жесткими условиями, ведь верхний предел по возрасту составляет 65 лет. Клиент должен подтвердить годовой стаж работы за последние пять лет. Если пенсия приходит на счет банковского учреждения, в выполнении этого требования нет необходимости.

Ставка зависит от срока кредитования. Если рефинансирование кредитов пенсионерам в Россельхозбанке оформляется на срок до года, процентная ставка равна от 13%. Если срок выше (до 5 лет), этот показатель увеличивается до 15%. Пользование услугой гарантирует снижение ежемесячной нагрузки и позволяет увеличить период погашения.

Сбербанк

Рефинансирование кредитов для пенсионеров в Сбербанке осуществляется до возраста в 65 лет.

Оформление услуги способствует объединению до пяти займов в один, снижению процентной ставки, уменьшению размера ежемесячной выплаты, а также получению дополнительных средств для определенных затрат.

Рефинансированию подлежат автокредиты, ипотека, классические потребительские займы, дебетовые карты и другие виды услуг.

«Потолок» предоставляемой суммы составляет около 3-х миллионов рублей, а срок кредитования — до пяти лет. В обеспечении нет необходимости. Кроме того, с клиента не взимается комиссия за предоставление услуги.

Альфа-Банк

Рефинансирование кредитов работающему пенсионеру доступно в Альфа-Банке. Период оформления займа составляет до пяти лет, а от размера зависит процентная ставка.

Если клиент получает от 700 тысяч рублей до 1,5 миллионов, этот показатель будет равен от 11,99 до 18,99%. При оформлении кредита на сумму от 250 до 700 тысяч рублей ставка равна 14,99-18,99%.

К плюсам услуги стоит отнести возможность объединения до пяти различных кредитов и получения дополнительных наличных для решения других задач. При этом размер ставки никак не зависит от факта оформления услуги страхования.

ВТБ24

Еще одно финансовое учреждение, которое предоставляет рефинансирование кредита для пенсионеров в Москве, Набережных Челнах, Воронеже и других городах, носит название ВТБ24.

При получении займа размером до 600 тысяч рублей ставка будет равна 13,5%, а при меньшем размере — от 14 до 17%. Период кредитования составляет от полугода до пяти лет. К плюсам стоит отнести возможность объединения до 6 задолженностей в различных банках.

Для получения услуги достаточно узнать текущий долг, подать заявку, собрать документы и прийти в банк для оформления.

Итоги

Как видно, рефинансирование кредитов для пенсионеров до 70 лет является редкой услугой, и многие банки ограничивают возраст клиентов 65 годами. Но существует группа финансовых учреждений, работающих с людьми, которые достигли 80 — 85 лет. Кроме рассмотренных выше, стоит выделить следующие финансовые учреждения:

- Сбербанк работает с клиентами до 75 и более. Главным условием является поручительство или предоставление обеспечения.

- Россельхозбанк выдает займы до полумиллиона рублей на пятилетний срок со ставкой в 12,9%.

- Совкомбанк. Здесь услуга действует для клиентов в возрасте до 85 лет. При этом на выбор существует сразу несколько предложений — Экспресс Плюс, Пенсионный Экспресс Плюс, Стандартный Плюс, Пенсионный Плюс и другие.

- Московский кредитный банк выдает до 2-х миллионов рублей на разные цели под 15%.

Отделения и филиалы банков, предоставляющих услугу в Артеме

-

- Дополнительный офис № 4567

-

Артём, улица Днепростроевская, 11

-

+7 423 373-58-80

- Время работы:

- Пн.-Пт.: 10:00—19:00

-

- Артём

-

Артём, площадь Ленина, 3

-

8 800 100-24-24

- Время работы:

-

понедельник-пятница: 09:00-19:00

суббота:10:00-16:00

-

- Офис «Артем» Филиала «Центральный»

-

г. Артём, Кирова ул. дом №2

- Время работы:

- Пн—Пт 09:00-19:00Сб—Вс 10:00-17:00

-

- Дополнительный офис Артём

-

Артём, улица Партизанская, 2

-

+7 423 260-53-85, +7 423 260-53-84, 8 800 200-02-90

- Время работы:

-

понедельник-пятница: с 09-00 до 18-00

перерыв с 13-00 до 14-00

-

- ППКМБ №8635/20499

-

Артём, улица Кирова, 74/2

-

8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 17:00Вт.:с 09:00 до 17:00Ср.:с 09:00 до 17:00Чт.:с 09:00 до 17:00Пт.:с 09:00 до 17:00

Особенности перекредитования в Сбербанке потребительских займов

Чтобы лучше понимать сам принцип процесса рефинансирования, расскажем, как это работает на практике. Допустим, у вас есть несколько действующих займов, полученных в разных банках, да еще вдобавок и кредитная карта. Вы решили рефинансировать их. Что дальше?

- Вы обращаетесь в Сбербанк. Он одобряет вам займ на рефинансирование и переводит деньги на ваш счет в другие банки, чтобы вы смогли погасить свои действующие кредиты.

- При желании вы можете получить дополнительную сумму на какие-либо насущные нужды. Ежемесячный платеж при этом не увеличивается.

- После этого вы начинаете возвращать деньги только Сбербанку, а не в несколько разных банков, как было раньше. То есть вносите всего один платеж каждый месяц. Причем он будет меньшего размера, по сравнению с общей суммой ранее выплачиваемых вами платежей.

1. Какие кредиты можно рефинансировать в Сбербанке?

Сегодня процедура рефинансирования в Сбербанке позволяет объединить в 1 до 5 кредитов разных банков. Это могут быть:

- Потребительский кредит;

- Автокредит;

- Задолженность по дебетовой карте с разрешенным овердрафтом;

- Задолженность по кредитной карте;

- Ипотека.

Можно ли рефинансировать кредит, полученный в Сбербанке?

Можно! В частности, потребительский займ или автокредит

Важно только, чтобы среди рефинансируемых кредитов был хотя бы один займ другого банка

Общие требования к рефинансируемым кредитам

В Сбербанке можно рефинансировать под меньший процент далеко не все займы. Одним из важных условий перекредитования, является своевременное погашение задолженности по этим займам в течение последних 12 месяцев. Иными словами, кредиты с просрочкой в Сбере рефинансировать не получится. Кроме этого, ранее они не должны были подвергаться реструктуризации.

А еще до полного погашения займа должно оставаться не менее 3 месяцев (не распространяется на кредитные карты и дебетовые карты с разрешенным овердрафтом), общий срок кредитования должен составлять не менее 6 месяцев.

Смотрите условия перекредитования в Альфа-Банке. Подробнее →

2. Рефинансирование кредитов в Сбербанке: условия и ставки

Мы рассказали об особенностях перекредитования в Сбербанке, а теперь рассмотрим действующие сегодня условия и процентные ставки потребительского займа на рефинансирование для физических лиц.

Условия

- Мин. сумма: 30 000 рублей;

- Макс. сумма: 3 млн рублей;

- Срок: от 3 месяцев до 5 лет;

- Комиссия за выдачу: отсутствует;

- Обеспечение: не требуется.

Процентные ставки

Рассчитывается индивидуально для каждого клиента в пределах указанного диапазона

В рамках Новогодней акции до 30 января 2020 года

|

Cумма, руб |

Ставка |

|

до 300 000 |

от 12,9 до 16,9% |

|

от 300 000 до 1 млн |

12,9% |

|

от 1 млн |

11,9% |

Рассчитайте платеж на кредитном калькуляторе

3. Кто может взять кредит на рефинансирование в Сбербанке?

Возраст. Перекредитоваться под меньший процент в Сбербанке могут физические лица в возрасте от 21 года до 65 лет (на момент возврата денег по договору).

Стаж. Требуется также трудиться не менее 6 месяцев на текущем месте работы и иметь не менее 1 года общего стажа за последние 5 лет.

Зарплатным клиентам трудиться на текущем месте работы требуется всего не менее 3 месяцев.

Для работающих пенсионеров, получающих пенсию на счет в Сбербанке требования следующие: не менее 3 месяцев на текущем месте работы при общем трудовом стаже не менее 6 месяцев за последние 5 лет;

Сморите условия перекредитования в банке ВТБ. Подробнее →

4. Какие документы нужны для рефинансирования кредита в Сбербанке

Для рассмотрения кредитной заявки на рефинансирование потребительского кредита в СБ РФ необходимы:

- Заявление-анкета заемщика;

- Паспорт РФ с отметкой о регистрации;

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика. Они, кстати, могут не предоставляться, если запрашиваемая сумма кредита равна остатку задолженности по рефинансируемым займам. То есть, если вы не берете в Сбере дополнительные наличные, то подтверждать доходы и занятость не обязательно;

Потребуется также информация о рефинансируемых займах.

Для различных видов кредитов потребуются разные справки. Но в первую очередь надо будет предоставить выписку об остатке задолженности по рефинансируемому кредиту. Ее надо получить в банке, где вы получали «старый» займ. А еще незабудьте принести в Сбер все имеющиеся документы: кредитный договор, график платежей и т.д.

Законодательные требования

Целью заемщика, подающего заявление на рефинансирование, является уменьшение ставки и ежемесячных платежей, благодаря увеличению сроков кредитования. Если сравнивать критерии одобрения заявок, то отличается только возраст. Другой особенностью является то, что останется у должника после выплаты тела и процентов.

Важно!По закону, выплачиваемые ежемесячно суммы не должны превышать 60% от пенсионных пособий и совокупного дохода. В процессе принятия решения о перекредитовании учитывают кредитную историю и рейтинг заемщика.. Банки делают рефинансирование кредитов неработающим пенсионерам по стандартной схеме: после обращения к займодателю предлагаются приемлемые условия или специальная программа для определенной категории пенсионеров

Банки делают рефинансирование кредитов неработающим пенсионерам по стандартной схеме: после обращения к займодателю предлагаются приемлемые условия или специальная программа для определенной категории пенсионеров.