Неотделимые улучшения при купле-продаже квартиры

В сделках купли-продажи тоже можно встретить понятие «неотделимые улучшения квартиры», но в другом контексте. В ДКП они используются для занижения налогооблагаемой базы и в итоге снижения суммы налога продавца с продажи.

Неотделимые улучшения при этом не обязательно рассматриваются как в аренде. Это могут быть дорогостоящие мебельные гарнитуры, бытовая техника и наличие дизайнерского ремонта. Главное, чтобы соответствовали сумме, которую нужно отразить в документах.

Схема следующая:

- Стороны договариваются о купле-продаже квартиры, однако продавец настроен снизить цену в ДКП для уменьшения будущего НДФЛ.

- Стороны заключают два ДКП. Один на квартиру, другой – на неотделимые улучшения.

- В Росреестр сдается только ДКП квартиры, регистрируется право покупателя.

- Покупатель рассчитывается по двум договорам. В итоге продавец получает полную стоимость жилья.

- При заполнении декларации 3-НДФЛ продавец показывает только стоимость, указанную в ДКП квартиры. Налог снижается.

Хотя в НК РФ не содержится прямого запрета на такие действия, полностью назвать их законными нельзя.

Образцы документов

Для оформления сделки с куплей-продажей усовершенствований понадобятся:

- договор купли-продажи квартиры – сдается в Росреестр;

- ДКП на усовершенствования – остается на руках у сторон, регистрировать или заверять не нужно.

Риски сторон

В случае заключения подобной сделки, риски несет как продавец, так и покупатель. Если стоимость квартиры будет существенно ниже рыночной, налоговая может инициировать более тщательную проверку сделки. Выяснив наличие ДКП на усовершенствования, ИФНС:

- доначислит НДФЛ с учетом скрытого дохода;

- привлечет к налоговой ответственности и назначит штраф.

В итоге продавец, рассчитывая на налоговую экономию, может понести убытки.

Покупатель же рискует при аннулировании или расторжении сделки получить обратно только сумму, указанную в ДКП квартиры, а остальное попросту потерять.

Неотделимые улучшения квартиры встречаются в сделках аренды и купли-продажи

В обоих случаях нужно уделить особое внимание оформлению соглашений и письменной фиксации договоренностей

Читайте далее: договор посуточной аренды квартиры.

Что будет, если вообще не включать в договор условия о производстве неотделимых улучшений

Неотделимые улучшения чаще производит арендатор как сторона, заинтересованная в использовании объекта аренды в целях извлечения прибыли (например, если объект арендован под магазин).

Итак, что говорит нам по это поводу ст. 623 ГК РФ.

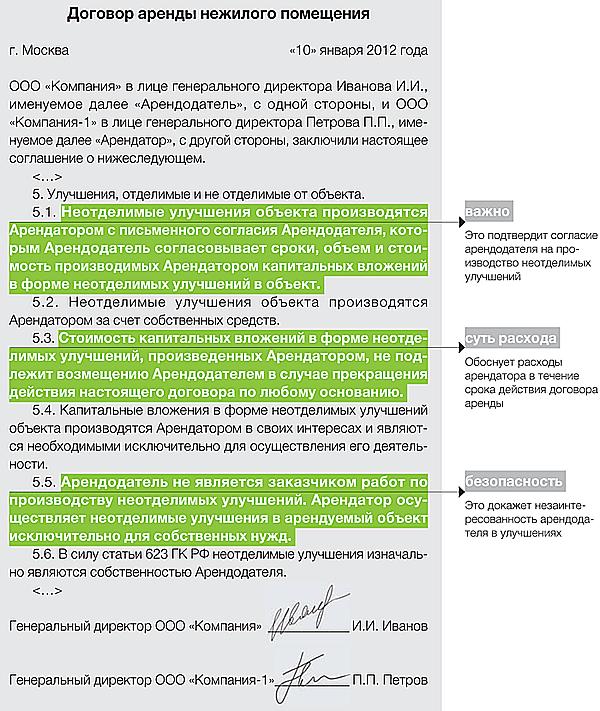

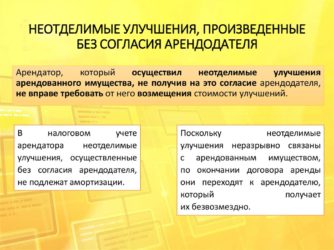

Если неотделимые улучшения произведены с согласия арендодателя и договор не содержит условий о том, что такие улучшения не возмещаются арендодателем, то последний по требованию арендатора будет обязан возместить документально подтвержденные расходы на производство неотделимых улучшений.

Отключить

Стоимость неотделимых улучшений, произведенных без согласия арендодателя,возмещению не подлежит. Более того, если арендодатель докажет, что такие улучшения причинили вред объекту аренды, ухудшили его функциональное назначение, он будет вправе взыскать с арендатора убытки.

Из изложенного следует, что перед проведением работ в обязательном порядке необходимо согласовать условия производства неотделимых улучшений

Для обеих сторон договора важно иметь на руках доказательство уведомления о проведении работ, согласовании нюансов, поэтому наиболее оптимальным вариантом будет заключение дополнительного соглашения, если основным договором этот вопрос никак не урегулирован

Зачем различать отделимые и неотделимые улучшения

Реклама

Отключить

Почему так важно отличать отделимые улучшения от неотделимых? Для того чтобы правильно их учесть, кроме того, чтобы иметь возможность получить возмещение от арендодателя. Произведенные арендатором улучшения признаются отделимыми, если их можно отделить без вреда для имущества

Например, установка съемных приборов, кондиционеров, системы видеонаблюдения. В п. 1. ст. 623 ГК РФ сказано, что отделимые улучшения — это собственность арендатора, то есть по истечении срока договора аренды или при его расторжении их можно забрать. Конечно, по соглашению сторон арендатор может передать отделимые улучшения за дополнительную плату арендодателю. Если же отделимые улучшения арендатор передает арендодателю безвозмездно, то арендатор не может учесть расходы на эти улучшения при исчислении налога на прибыль и ему придется заплатить НДС с рыночной цены передаваемого имущества. Если такие улучшения арендодателю не нужны, то арендатор обязан их демонтировать и вывезти. На установку таких улучшений не надо получать согласие арендодателя

Произведенные арендатором улучшения признаются отделимыми, если их можно отделить без вреда для имущества. Например, установка съемных приборов, кондиционеров, системы видеонаблюдения. В п. 1. ст. 623 ГК РФ сказано, что отделимые улучшения — это собственность арендатора, то есть по истечении срока договора аренды или при его расторжении их можно забрать. Конечно, по соглашению сторон арендатор может передать отделимые улучшения за дополнительную плату арендодателю. Если же отделимые улучшения арендатор передает арендодателю безвозмездно, то арендатор не может учесть расходы на эти улучшения при исчислении налога на прибыль и ему придется заплатить НДС с рыночной цены передаваемого имущества. Если такие улучшения арендодателю не нужны, то арендатор обязан их демонтировать и вывезти. На установку таких улучшений не надо получать согласие арендодателя.

Реклама

Отключить

Так как собственником отделимых улучшений является арендатор, если иное не зафиксировано в договоре, вопрос, как их учесть, возникает у него. Если срок использования улучшений более двенадцати месяцев и стоимость в налоговом учете более 100 000 руб., то это основное средство. Тогда затраты можно списать через его амортизацию. Если под основное средство улучшение не попадает, то тогда расходы можно списать единовременно.

В ГК РФ сказано, что неотделимые улучшения — это те, которые нельзя отделить без вреда для имущества. Но это не звучит конкретно, потому что невозможно определить степень вреда, возникающего при отделении.

Реклама

Отключить

Реклама

Отключить

Не стоит забывать, что для производства неотделимых улучшений необходимо согласие арендодателя, потому что эти улучшения являются его собственностью и должны быть ему переданы вместе с имуществом. Если такое согласие не получено, арендатору нельзя учесть расходы на неотделимые улучшения при расчете налога на прибыль, а при передаче такого улучшения арендодателю арендатор должен будет заплатить НДС, который арендодатель не сможет принять к вычету.

Реклама

Отключить

Кроме того, если согласие арендодателя не получено, существует риск того, что арендатору придется демонтировать улучшения и приводить имущество в первоначальное состояние, а это лишние расходы.

Что является неотделимым улучшением арендованного имущества

Как неотделимые от имущества, находящегося в аренде, определяются улучшения, отделение которых представляется невозможным без создания вреда такому имуществу.

Такие неотделимые улучшения, выполненные арендатором, после истечения срока арендного соглашения полностью переходят во владение арендодателя.

У арендатора есть возможность использования неотделимых улучшений имущества лишь в объеме, предусматриваемом арендным договором (или прочим соглашением, заключенным с арендодателем).

В соответствии с заключенным между сторонами соглашением, выполненные арендатором улучшения передаются арендодателю как после истечения арендного срока, так и непосредственно после выполнения данных работ, связанных с улучшением имущества.

У арендатора, который выполнил за свой счет улучшение взятого им в аренду имущества, есть право возмещения затраченных средств, лишь когда данные улучшения были произведены по предварительному согласию арендодателя.

Однако условия заключенного сторонами арендного соглашения могут предусматривать отсутствие каких-либо возмещений по понесенным арендатором затратам на улучшение имущества, взятого в аренду, даже если выполнение таких работ было оговорено с арендодателем.

В Гражданском кодексе РФ не устанавливается конкретный порядок, используемый для получения от арендодателя разрешения на проведение улучшений, которые впоследствии будут являться неотделимыми от имущества, взятого в аренду. В данных условиях следует брать за основу договорные условия.

Последствия, имеющие гражданско-правовой характер, возникающие при создании неотделимых улучшений без наличия на то разрешения от владельца, большей частью представлены устранением созданного объема улучшений.

В случае, когда арендодателем возмещаются все затраты, связанные с созданными арендатором улучшениями, стороны должны согласовать отдельную процедуру возмещения (в какой сумме будут возмещены затраты, в какой период, форме и прочее).

Стоимость произведенных арендатором улучшений, которые не отделяются от имущества, может быть возмещена арендодателем посредством перечисления потраченной суммы в пользу арендатора или через ее зачет, путем вычета из ежемесячно оплачиваемой арендной платы. Сторонами может предусматриваться по взаимному согласию и другая форма возмещения.

При данных обстоятельствах приобретенные арендодателем улучшения в бухгалтерском учете указываются на его балансе в соответствии с текущей стоимостью на рынке на дату взятия в учет как улучшения, приобретенного на бесплатной основе. Преимущественно рыночная цена выполненных улучшений оценивается арендодателем как увеличение балансовой стоимости сдаваемого в аренду объекта недвижимости.

Об аренде предприятий и неотделимых улучшениях

Наиболее важный неотъемлемый показатель любой недвижимости — качество неотделимых улучшений. Однако в реальности могут встречаться и некоторые противоречия. В последнее время юристам приходится сталкиваться с наличием неотъемлемых доработок в пределах целого предприятия. Соответствующие нормы и терминология в данном случае вполне актуальны, за исключением некоторых норм права, которые несколько разнятся.

Законодательство наделило арендатора правом на свое усмотрение изменять структуру компаний, вносить в нее дополнения и улучшения. Проведение модернизации может осуществляться даже без предварительного уведомления собственника объекта. Особые моменты и порядок взаимоотношений должны обязательно отдельно прописываться в договоре. Арендатор в подобных случаях имеет неотъемлемое право на компенсацию понесенных затрат.

Владелец недвижимости через суд может отстоять и свои права, не желая платить компенсацию съемщику за издержки. Все что для этого потребуется — привести достаточные доводы, аргументы и доказательства малозначительности неотделимых улучшений в том, что по факту модернизация не очевидна, а производительность от проведенных работ, если и увеличилась, то не весомо. Приведение подсчетов должно наглядно продемонстрировать, что возможная выплата издержек не объективна. Известны ситуации, когда собственнику удавалось доказать отсутствие необходимости в модернизации объекта.

Нюансы взаимоотношений контрагентов по неотделимой модернизации

Когда необходимые работы в помещении выполнены за деньги съемщика с одобрения собственника, можно руководствоваться пунктом 1 статьи 256 НК РФ. По ней любые усовершенствования объекта реально признать амортизируемым имуществом. Пункт 1 статьи 258 НК РФ гласит, что финансы, затраченные на проведение капитальных работ, должны быть возмещены ссудодателем как амортизационные. Ввиду этого съемщик не теряет денег на налоговых выплатах.

Распоряжение министерства финансов РФ обозначило правила учета расходов в письме от 13.12.2012 № 03.03.06-1/651. По нему затраты съемщика, которые пошли на улучшение снимаемого объекта, когда они компенсируются владельцем недвижимости, считаются расходами, появившимися в процессе осуществления работ ссудодателя. Поэтому, когда арендатор решает производить действия по неотделимому улучшению имущества, на что необходимо заручиться поддержкой собственника, желательно, чтобы соответствующие моменты были указаны в договоре или дополнении к нему. В свою очередь владелец компенсированные средства показывает в налоговой ведомости относительно полученной прибыли, что попадает под действие главы 25 (с соблюдением пункта 1 статьи 252) НК РФ.

Возмещение расходов по улучшению снимаемой недвижимости ее собственником происходит в соответствии с договором или подписанным дополнительным соглашением, где оговорены условия перехода объекта ссудодателю. Методические указания, регламентирующие учет у арендатора средств, прописаны в приказе министерства финансов от 13 октября 2003 года под номером 91 с индексом «Н». В случаях, когда неотделимые совершенствования будут передаваться арендодателю, это необходимо указывать в соглашении до завершения договорного срока.

Реальна и ситуация, когда собственник предварительно одобрил намерения арендатора по неотделимому улучшению имущества, однако в последующем отказался осуществлять компенсацию затраченных средств. Статьей 256 (пунктом 1) НК РФ зафиксировано, что указанные работы могут быть признаны в качестве амортизируемого имущества.

Какие доказательства приложить к документам, чтобы гарантированно получить компенсацию за проведенные неотделенные улучшения?

Весь комплекс неотделимых улучшений должен быть зафиксирован в письменном виде. Если этого документа не будет или он будет оформлен не в правильной форме, то все дальнейшие доказательства окажутся бесполезными. В судебном разбирательстве они не будут иметь никакого веса.

Однако, если подобный документ есть, то в качестве подстраховки вы можете использовать показания свидетелей, которые должны присутствовать на всех этапах проведения проектно-строительных работ. Помимо свидетельских показаний могут пригодиться фотографии, видео или аудиозапись всех переговоров, связанных с планируемыми неотделимыми улучшениями. Чем больше независимых источников вы сможете задействовать, тем ниже риск остаться без компенсации.

Новый взгляд на определение СПИ для целей налогового учета

Он представлен в Постановлении АС МО от 03.09.2014 N Ф05-9531/2014 по делу N А40-105354/13.

Как следует из материалов данного дела, в результате налоговой проверки было установлено расхождение в отражении суммы расходов, уменьшающих доходы от реализации, указанной по строке 030 листа 02 декларации по налогу на прибыль. Сумма расхождения за 2010 г. составила 2 360 395 руб., за 2011 г. — 6 999 793 руб. Контролеры выяснили: расхождение возникло в результате включения в состав налоговых расходов сумм амортизации, начисленной обществом по произведенным улучшениям арендованного имущества.

Общество заключило договор аренды склада и с согласия собственника произвело в нем неотделимые улучшения силами подрядчика. Приказом и. о. гендиректора общества срок полезного использования данных улучшений был установлен равным 12 месяцам.

Все документы, подтверждающие осуществление и принятие к учету в качестве собственного объекта основных средств неотделимых улучшений, общество представило налоговым инспекторам. Замечаний к этим документам у контролеров не возникло, что следует из акта и решения, оформленных последними по результатам выездной проверки.

Основная претензия налоговиков — организация неправильно определила СПИ неотделимых улучшений. По их мнению, данный срок должен составлять 360 месяцев, то есть быть равным сроку службы здания в целом.

Суды (все три инстанции) решение налогового органа, применив положения ст. ст. 253 и 258 НК РФ, а также учитывая п. п. 4, 20 ПБУ 6/01, признали недействительным. При этом арбитры привели следующие аргументы.

В силу ст. 258 НК РФ имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Это не что иное, как период, в течение которого объект служит для выполнения целей деятельности предприятия. Данный срок определяется налогоплательщиком самостоятельно на дату ввода основного средства в эксплуатацию согласно ст. 258 НК РФ и с учетом Классификации ОС. СПИ объекта основных средств устанавливается организацией при принятии его к бухгалтерскому учету.

Как указано в п. 4 ПБУ 6/01, сроком полезного использования объекта основных средств является период, в течение которого использование объекта приносит фирме экономические выгоды (доход). На основании п. 20 ПБУ 6/01 указанный срок определяется организацией при принятии объекта к бухгалтерскому учету исходя:

- из прогнозного периода использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- из планируемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- из нормативно-правовых и других ограничений использования объекта (например, срока аренды).

Таким образом, п. 20 ПБУ 6/01 не предусмотрено, что в бухгалтерском учете организации должны руководствоваться каким-либо нормативным документом при установлении срока полезного использования основных средств.

Определение налогоплательщиком спорного СПИ для неотделимых улучшений (12 месяцев) было обусловлено следующими причинами:

- во-первых, сроком договора аренды, по истечении которого общество планировало расторгнуть данное соглашение в связи со строительством собственного склада;

- во-вторых, реальной хозяйственной целью, заключающейся в использовании снимаемого имущества в улучшенном виде для обеспечения уставной деятельности общества в период аренды.

Разделение объекта аренды и отнесение его частей к амортизационным группам, отметили арбитры, технически невозможны. Более того, в Классификации ОС прямо не указаны такие объекты амортизируемого имущества, как капитальные вложения в виде неотделимых улучшений в арендованные основные средства.

Таким образом, установление контролерами в обжалуемом решении СПИ неотделимых улучшений исходя из срока полезного использования здания в целом (360 месяцев) противоречит п. 20 ПБУ 6/01. Объект аренды (склад), в котором произведены улучшения, не является собственностью арендатора. Он лишь передан ему на определенный срок. Это именно тот период, в течение которого капитальные вложения в арендованные объекты ОС приносят экономические выгоды своему владельцу (арендатору).

Как видим, решение судей, признавших правомерными действия общества по определению для целей налогообложения срока полезного использования неотделимых улучшений равным 12 месяцам, обосновано главным образом правилами именно бухгалтерского, а не налогового учета. Поддержат ли подобный вариант толкования законодательных норм арбитры других округов — покажет время. Но в любом случае прецедент создан!

Существуют ли ситуации, когда предварительной договоренности не было, но арендодатель всё равно должен оплатить стоимость проделанных неотделимых улучшений?

Такие ситуации существуют и прописаны в первой части 662 статье ГК РФ. Они касаются только тех случаев, которые касаются аренды предприятия. После проделанных улучшений в работе предприятия должны произойти какие-то качественные изменения. Например, оно должно начать получать больше прибыли, улучшить качество производимых товаров, уменьшить время производственного цикла и т.д.

Не подлежат компенсации такие неотделимые улучшения, необходимость в которых отсутствовала и которые не способны принести предприятию коммерческую пользу.

| Неотделимые улучшения, которые подлежат компенсации. | Неотделимые улучшения, которые не подлежат компенсации. |

| Закупка новой линии оборудования, которая повышает производственную мощность в 5 раз. | Евроремонт в кабинете гендиректора. |

Чтобы получить компенсацию, арендатор должен в судебном порядке доказать два факта:

- во время проведения неотделимых улучшений не был нарушен принцип разумности и предприятие действительно нуждалось в модернизации;

- после проделанных работ ценность предприятия возросла и несоизмерима с той суммой, которая запрашивается в качестве компенсации.

Не существует единых правил, регулирующих подобные разбирательства. Все дела разрешаются в частном порядке, а исход зависит от аргументов, предоставленных каждой из сторон.

Порядок выполнения работ и получения компенсации

Обязательный порядок действий при манипуляциях с жильем законом не установлен. Наш портал рекомендует арендатору придерживаться следующего варианта:

- Определить состав работ, составить предварительные расчетные документы, сметы.

- Письменно согласовать с хозяином квартиры предстоящий ремонт. Сделать это нужно не просто формальным уведомлением, а с помощью полноценного дополнительного соглашения, в котором конкретно указать, какие работы будут произведены, сколько это будет стоить и каким образом будет выплачена компенсация.

- Произвести работы, принять их по акту у подрядчика, собрать все чеки и квитанции и передать копии арендодателю для возмещения.

Предлагаю ознакомиться с краткими выжимками из судебной практики по данному спорному вопросу:

Постановлением ФАС Северо-Кавказского округа от 30 октября 2001 г. N Ф08-3550/2001 к отделимым улучшениям отнесено:маслопрессы, емкости для хранения масла, маслонасос, щит учета электроэнергии т.к. они могут быть использованы по своему предназначению в другом помещении, то есть представляют собой самостоятельные вещи, а не неотделимые улучшения.

Постановлением ФАС Уральского округа от 14.09.2006 по делу N Ф09-8204/06-СЗ к отделимым улучшениям отнесено: установка системы кондиционирования, телефонно-компьютерной сети и охранной сигнализации с видеонаблюдением.

Постановлением ФАС Северо-Западного округа от 20.03.2002 N А56-28425/01 суд к отделимым улучшениям отнес сантехнические приборы (раковины с подставками и унитазы с бачками), поскольку их демонтаж не может повлиять на состояние помещения, в котором они установлены.

К неотделимым улучшениям тем же постановлением от 20.03.2002 N А56-28425/01 отнесено:

Поскольку их демонтаж существенным образом ухудшит внешний вид помещения (оставшиеся металлические конструкции подвесного потолка) и повлекут за собой необходимость дополнительных расходов для установки других декоративных плит на эти конструкции.

Т.к. полотно является составной частью комплекта дверного блока, включающего дверное полотно и дверную коробку, которая крепится непосредственно к стене помещения. Ст. 134 ГК предусматривает, что если разнородные вещи образуют единое целое, предполагающее использование их по общему назначению, они рассматриваются как одна вещь (сложная вещь). Использование дверного полотна и дверной коробки возможно только по их общему назначению. Следовательно, дверное полотно нельзя признать отделимым улучшением, поскольку оно является составной частью сложной вещи, которая в свою очередь является неотделимым улучшением, поскольку демонтаж дверного блока нанесет существенный ущерб помещению и повлечет за собой необходимость производства ремонтных работ.

Постановлением ФАС Северо-Кавказского округа от 4 июля 2006 г. № Ф08-2900/2006 по делу № А53-6916/2003-С4-20 к отделимым улучшениям отнесено: устройство торговых секций, монтаж холодильных камер, оплату проектных работ, технической помощи и обучения персонала.

К неотделимым улучшениям тем же постановлением от 4 июля 2006 г. № Ф08-2900/2006 отнесено:работы по монтажу систем вентиляции и пожаротушения, создание офисных помещений.

Постановлением ФАС Восточно-Сибирского округа от 19.07.2005 по делу N АЗЗ-23786/04-С2-Ф02-3270/05-С2 к неотделимым улучшениям отнесено: установка оконных блоков из ПВХ, установка дверных блоков, монтаж и модернизация системы пожарной и охранной сигнализации; монтаж кабельной линии.

Постановлением ФАС Поволжского округа от 09.02.2006 по делу N А49-143/05-74/5 к неотделимым улучшениям отнесено: ремонт кровли, системы отопления, полов, канализации; замена труб ГВС и ХВС; смонтированная вентиляция, установленная электропроводка и т.д.

Постановлением ФАС Северо-Западного округа от 30.06.2006 по делу N А56-10673/2005 к неотделимым улучшениям отнесено: вентиляционное оборудование торгового места, поскольку демонтаж этого оборудования нанесет вред торговому месту арендодателя, исходя из предназначения и функциональности этого места.

ВЫВОД: к отделимым улучшениям относятся самостоятельные вещи, а также возможность их демонтажа без причинения вреда арендованному имуществу.

ОТДЕЛИМЫЕ УЛУЧШЕНИЯ:

ЧТО ПОДЛЕЖИТ ОЦЕНКЕ?

При оценке производиться анализ с выявлением затрат которые носят капитальный характер, являются неотделимыми от объекта и без которых невозможно его дальнейшее функционирование, а именно:

Ремонтно-строительные работы и применяемые материалы:

Ремонтно-строительные работы и применяемые материалы:

Монтажные работы и устанавливаемое оборудование:

Монтажные работы и устанавливаемое оборудование:

Следует отметить, что право арендатора по требованию возмещения стоимости неотделимых улучшений возникает только после окончания срока действия договора аренды. Учитывая, что результатом произведенных улучшений пользуется арендатор, то обязанность арендодателя по их возмещению не может считаться наступившей.

Как выполняется налоговый учет у арендатора?

Ведение учета зависит от того, давал ли собственник разрешение на проведение работ:

- Согласие было получено. Если стоимость изменений не возмещается, улучшения амортизируются на протяжении срока аренды согласно пункту 1 статьи 258 НК РФ. Часть, которая не была амортизирована, не учитывается при начислении налога согласно пункту 16 статьи 270 НК РФ. Если стоимость изменений возмещается, сумма, переданная арендодателем, включается в доход арендатора согласно пункту 1 статьи 249 НК РФ. Траты на улучшения фиксируются в составе материальных расходов согласно подпунктам 1 и 6 пункта 1 статьи 254 НК РФ.

- Согласие не было получено. Изменения не подлежат амортизации. Стоимость работ не учитывается для обложения налогом. Все данные правила оговорены в пункте 1 статьи 256 НК РФ. Если улучшения перейдут в собственность арендодателя на безвозмездной основе, их стоимость не отражается в составе расходов согласно пункту 16 статьи 270 НК РФ.

Рассмотрим некоторые особенности налогового учета:

- Начисление амортизации происходит с 1 числа месяца по дату завершения договора аренды согласно пунктам 3 и 5 статьи 259.1 НК РФ. К примеру, улучшения были проведены 15 января. Амортизация будет начисляться не с этой даты, а с 1 февраля.

- Дата введения улучшений должна быть подтверждена актами приема-сдачи работ и прочими документами. Данное правило оговорено в Письме Минфина от 21 августа 2009 года.

- При начислении используется Классификация ОС. Если объект не присутствует в Классификации, нужно использовать положение пункта 6 статьи 258 НК РФ. В данном положении указано, что СПИ определяется на основании технических характеристик имущества и указаний производителя.

- После прекращения действия договора арендатор может продолжить использование имущества, если арендодатель не возражает. Начисление амортизации продолжается, если договор аренды был пролонгирован. Если действие договора закончилось, был составлен передаточный акт для возобновления аренды, начисление не производится. Начисление прекращается 1 числа. К примеру, действие договора аренды закончилось 15 февраля. Начисление амортизации прекращается 1 марта.

- Амортизационная премия в размере 10% и 30% не предоставляется арендатору в связи с тем, что НУ не остаются на его балансе. Принадлежат они арендодателю. Правила разъяснены в письме Минфина от 12 октября 2011 года.

Нормы, касающиеся неотделимых улучшений, содержатся в ГК РФ и НК РФ, а также письмах Минфина. Последние разъясняют вопросы, которые вызывают наибольшие сложности при начислении и отражении трат на изменения.

Возмещаются ли неотделимые улучшения?

Порядок возмещения расходов оговорен в статье 623 ГК РФ. В ней указано, что затраты компенсируются, если арендодатель дал согласие на осуществление улучшений. Если же изменения производились без согласия, порядок возмещения трат отдается на усмотрение арендодателя.

Как доказать получение согласия?

Для того чтобы обязать арендодателя возмещать расходы, нужно доказать получение согласия от него на проведение изменений. Только в этом случае будут действовать положения статьи 623 ГК РФ. Часто арендодатель дает только устное согласие, но доказать его факт будет сложно. Желательно заключить дополнительное соглашение. Что делать, если никаких письменных соглашений получено не было? Доказать факт согласия арендодателя можно следующими способами:

- Свидетельские показания.

- Фото и видео.

ВАЖНО! Самое лучшее доказательство – соглашение между арендодателем и арендатором. Если этот документ есть, можно не сомневаться в том, что затраты будут возмещены через суд

ВНИМАНИЕ! Арендатор должен будет доказать не только получение согласия, но и фактический размер затрат на улучшения. В этом помогут чеки, квитанции, договоры на оказание услуг

Формы возмещения затрат

Порядок компенсации затрат на НУ обычно определяется совместно с арендодателем. Самыми распространенными являются следующие формы возмещения:

- Оплата работ в момент их проведения. К примеру, выполняется ремонт. Все материалы закупаются арендодателем. Он же оплачивает услуги рабочих.

- Включение трат в арендную плату. Размер арендной платы может быть уменьшен с целью возмещения. К примеру, руководитель снимает помещение с помесячной платой в размере 50 000 рублей. Был проведен ремонт стоимостью 30 000 рублей. Заключается дополнительное соглашение, по которому в течение 3 месяцев размер арендной платы будет равен 40 000 рублей. Через рассмотренный срок все траты арендатора таким образом будут компенсированы.

- Оплата работ после завершения срока аренды. Возмещение выполняется только после того, как объект переходит обратно во владение арендодателя. По факту передачи средств составляется расписка.

ВАЖНО! Компенсация неотделимых улучшений может быть оговорена в самом договоре аренды. В документе указываются сроки погашения и дополнительные условия

Желательно прописать в договоре и форму возмещения.