Передача в наследство иностранному гражданину

Если наследник является гражданином другого государства, он все равно имеет право унаследовать полагающееся ему наследное имущество. Согласно законодательству, он может его продать.

Вступление в наследство

Процесс принятия в наследства может происходить двумя способами:

- Фактическое принятие. Когда преемник пользуется наследным имуществом, обеспечивает его сохранность, производит ремонт, оплачивает услуги, связанные с его содержанием, но свидетельства о праве наследования не получал. В данном случае такое свидетельство можно получить в нотариальной конторе, но предварительно обратившись в суд, так как сроки оформления наследственных прав упущены. Сроки можно восстановить не позднее, чем через 10 лет после открытия наследства, иначе оно перейдет в собственность государства.

- Получение свидетельства у нотариуса в установленные законом сроки. Для этого необходимо собрать все документы, которые затребует нотариальный орган. Обратиться нужно не позднее 6 месяцев со дня смерти наследодателя.

Перечень документов и затраты

Для реализации наследуемого недвижимого имущества необходимо собрать определенный пакет бумаг, в который входит:

- документ, удостоверяющий право собственности по наследству;

- выписка из госреестра о праве собственности;

- бумаги, удостоверяющие переход права собственности владельцу от предыдущего собственника;

- техническая документация на жилой объект.

Также могут стать необходимыми для предъявления документы, удостоверяющие оплату жилищно-коммунальных услуг без задолженностей.

Траты, осуществляемые при продаже недвижимого наследного имущества, определяются согласно тому, каким образом составляется договор купли-продажи и кто оплачивает расходы, связанные с его оформлением. Обращение к юристам, нотариусу, агенту по продаже недвижимости подразумевает дополнительные расходы на заключение сделки.

Декларация по НФДЛ

Декларация заполняется по форме установленной законом:

- самостоятельно в письменной форме, взяв бланк отчетности в налоговой службе или распечатав с ее официального сайта;

- заполнить электронную форму документа печатными буквами, воспользовавшись компьютером;

- посредством ресурсов и порталов, служащих для онлайн общения с пользователями («Налогоплательщик ЮЛ» или «Декларация»);

- обратиться за помощью в юридическую контору, где специалисты помогут сделать все вовремя и без ошибок.

Сдать отчетный документ в налоговую службу гражданин может:

- самостоятельно или с помощью третьих лиц с доверенностью, заверенной нотариусом;

- воспользовавшись услугами почтового отделения, отправить заказным письмом с приложенной описью;

- посредством интернет связи, поставив электронную подпись.

Может случиться так, что вычет окажется больше, чем прибыль и сумма, которую необходимо оплатить будет равна нулю, этот отчетный документ придется все равно сдавать. Вовремя не предоставленные сведения о доходах и плата налогов с их прибыли влечет за собой взимание штрафов.

Размер ставки налога и примеры расчетов

Для определения конкретной ставки важно определить категорию налогоплательщика:

- Гражданин России выплачивает взнос по ставке 13%. Точно такую же величину налога законодательство утвердило для резидентов. Под ними понимаются лица, которые в год продажи квартиры проживали непрерывно на территории страны от 183 дней.

- В остальных случаях ставка составит 30%. На остальные категории лиц не распространяются никакие нормы о налоговых вычетах или освобождении от оплаты (если человек владеет жильем от 3 или от 5 лет).

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Подробная информация о сроках давности по налогам для физических лиц представлена здесь.

Таким образом, в случае с недвижимостью, которая была получена по завещанию, возможно снизить налог только в 2 случаях:

- Подождать с совершением сделки от 3 до 5 лет.

- Гарантированно получить вычет на 1 млн рублей, т.е. взять в расчет только ту сумму, которая превышает это значение.

Поэтому в общем случае схема для расчета суммы налога выглядит так.

Мнение эксперта

Харитонов Андрей

Ведущий эксперт по ипотечному кредитованию

СРОК ОПЛАТЫ. По общему правилу декларацию в налоговый орган следует подать до 30 апреля включительно. А оплатить сам налог – до 15 июля того же года. Речь идет о годе, следующем за годом совершения сделки с недвижимым объектом.

Примеры расчетов для граждан и резидентов РФ

В данном случае полностью соблюдается действующее законодательство. Гражданин либо не платит налог, либо оплачивает его по ставке 13% (только с той суммы, которая больше 1 млн рублей). Вот несколько примеров расчетов:

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Вычет 1 млн рублей при продаже можно применять неограниченное количество раз (на любой недвижимый объект). Если же гражданин покупает квартиру, вычет применяется только однократно.

Пример расчета для нерезидентов РФ

Если лицо не относится к категории граждан РФ, и к тому же в год продажи квартиры пробыло на территории (официально) меньше, чем 183 дня подряд, действует только 1 правило – необходимо оплатить 30% от сделки. Например, квартира продана за 5 млн р 10 апреля 2018 г. Тогда нужно подать декларацию не позднее 30 апреля 2019 г, а внести налог не позднее 15 июля 2019 г. Его сумма составит 30%*5 млн = 1,5 млн р.

Особенности сделок по продаже доли

В наследство может перейти и доля (одна, две комнаты или просто 1/3, 1/2 часть квартиры и т.п.). С точки зрения налогообложения ситуация выглядит точно так же. Гражданин должен перечислить НДФЛ в пользу государства только в случае владения объектом менее 3 или менее 5 лет. Распространяются те же правила о ставке, сроках оплаты, а также о налоговом вычете.

Единственным исключением является тот случай, когда одновременно дольщиком являлся покойный. Например, гражданин приобретает ½ доли в квартире своего отца 1 сентября 2015 г. Отец умирает 1 сентября 2016 г, оставшаяся после него доля переходит сыну в соответствии с требованиями законодательства (в полном объеме). Теперь сын становится полноправным собственником всей квартиры.

В таком случае срок владения будет отсчитываться именно с того момента, как была куплена доля, т.е. с 1 сентября 2015 г. Таким образом, в данном случае действует правило о минимальном сроке владения в 3 года. Гражданину целесообразно заняться продажей этого объекта не ранее 1 сентября 2018 г – тогда никаких взносов платить не нужно.

Однако если продажа состоится, например, 1 августа 2018, необходимо оплатить НДФЛ только с доли, перешедшей по наследству. Если, к примеру, общая сумма сделки составит 3 млн р, то налог оплачивается только с половины этой суммы, уменьшенной на величину вычета 1 млн: 3/2-1=0,5 млн р. В результате владелец должен оплатить до 15 апреля 2019 года 13% от 500 тыс р, т.е. 65 000 р.

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Рекомендуем почитать материал об ответственности за неуплату налогов в РФ — узнать подробнее.

Налоговое бремя при реализации унаследованного жилья

Рассмотрим разные варианты жизненных ситуаций, когда жилье не пребывало в собственности наследника:

- меньше определяемого законодательно минимального срока;

- в рамках установленного минимума и больше.

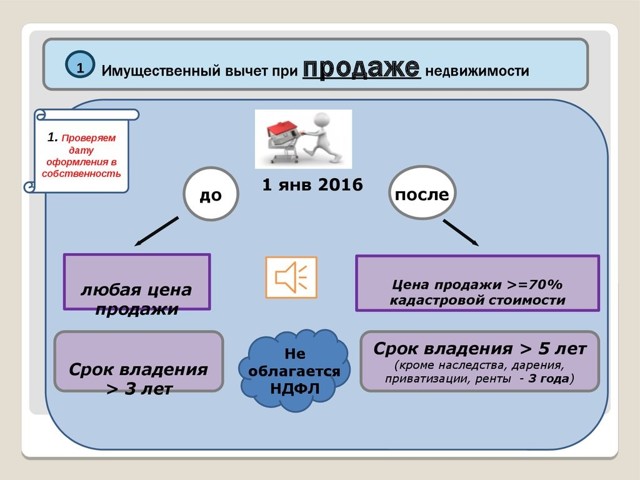

Если владение наследством меньше 3-летнего периода

- Если квартира либо иная жилая недвижимость находилась в правомерном пользовании наследника меньше 3-летнего периода, то он будет уплачивать налог с его реализации на общих основаниях;

- Если выручка наследника от реализации жилья меньше, чем его стоимостный кадастровый показатель, актуальный на 1 января года госрегистрации перехода собственнических прав на реализуемое жилье, умноженный на 0,7 (величину понижающего коэффициента). Для определения объема налогового бремени доходы наследника от продажи приравниваются к кадастровому стоимостному показателю, актуальному на 1 января года госрегистрации перехода собственнических прав на соответствующую недвижимость, умноженному на 0,7;

- Если же кадастровый стоимостный показатель указанной недвижимости не установлен к 1 января года госрегистрации перехода собственнических прав на указанную недвижимость — эти правила неприменимы.

Получившееся в качестве налогооблагаемого базы число умножают на 13%. Это и есть конечная величина налога.

Внимание! Вместо реализации своего права на имущественный вычет наследник вправе уменьшить показатель выручки на осуществленные им фактические издержки, подтверждаемые документально, напрямую относящиеся к покупке этого имущества. Иногда это является более выгодным вариантом, нежели использование имущественного вычета.. Максимум налогового вычета, на который допустимо уменьшить доход, полученный при реализации жилых квартир, домовладений, комнат, а также — дач, садовых домиков, земельных наделов и долей в упомянутом имуществе — 1 млн р

Максимум налогового вычета, на который допустимо уменьшить доход, полученный при реализации жилых квартир, домовладений, комнат, а также — дач, садовых домиков, земельных наделов и долей в упомянутом имуществе — 1 млн р.

Максимум уменьшения дохода, полученного при реализации иного имущества, в число которого входят, помимо всего прочего, ТС, нежилая недвижимость, гаражи, предметы — 250 тыс. р.

Как продать без взимания налогов

- Пенсионер. Пенсионерам не предоставляют льгот при продаже унаследованной недвижимости, поэтому продать без уплаты налогов свое жилье они смогут лишь спустя 3 года после открытия такого наследства;

- Когда перешло от мужа. Абсолютно без разницы, от кого именно и кому переходит наследственное имущество. Здесь нет никаких дополнительных льгот или исключений для близких родственников;

- За несовершеннолетнего. Несовершеннолетние тоже обязаны уплачивать налоги при продаже своего имущества. За них это должны делать их родители или иные законные представители;

- Одновременная купля-продажа. Покупая жилье, покупатель приобретает право на налоговый вычет, максимальный объем которого составляет 2 млн р. Если человек одновременно покупает и продает унаследованное жилье, находящееся в его собственности менее 3 лет, то у него возникает также обязанность по уплате налога.

Однако действующее законодательство предполагает возможность произвести взаимозачет налоговых обязанностей и прав. В этом случае из стоимости купленной квартиры (но не более 2 млн р.) вычитается размер налога от продажи. Полученная сумма причитается к получению в качестве налогового вычета.

Как вносить налог при продаже наследственной доли в квартире

Если же каждый долевой собственник продает свою долю по отдельности, то 13% взыскивается с рассчитанной в отношении его дохода налоговой базы.

Важно! Если совместное долевое имущество находилось во владении меньше минимально допустимого периода и было реализовано как один объект права собственности по единому договору купли-продажи, имущественный налоговый вычет в размере 1 млн р. распределяется между совладельцами этого имущества пропорционально их доле.

Пример налогообложения

В июне 2018 года гражданин-резидент получил определенную жилплощадь в наследство. Однако в октябре 2018 года он реализовал её за 2,9 млн рублей, оформив сделку купли-продажи. Кадастровая цена этой недвижимости на 01.01.2018 – 2,5 млн рублей. С реализации этого жилья придется уплатить 13% в бюджет, поскольку гражданин стал его законным собственником после 01.01.2016, а период нахождения данного актива во владении наследника не достиг 3 лет.

Очевидно, что налогооблагаемым доходом будет являться выручка, равная 2,9 млн рублей (она больше, чем настоящая кадастровая цена, умноженная на 0,7). База – 1,9 млн рублей (от 2,9 млн отнимается полная сумма вычета, составляющая 1 млн рублей). Ставка – 13% (для гражданина-резидента). Таким образом, уплачиваемый налог будет равен 247 тыс рублей (иначе говоря, 1,9 млн умножается на 0,13).

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Одновременная продажа и покупка

Нередки ситуации, когда наследники на вырученные от продажи наследного имущества средства приобретают для себя более благоустроенное жилье. Вот и получается, что один и тот же налогоплательщик за один отчетный период (календарный год) покупает и продает квартиру, а значит, может применить сразу два имущественных вычета – «при продаже» + «при покупке».

Пример: Некто Э, унаследовав в 2014 году квартиру, в 2015 г продает ее за 3,5 млн рублей. И почти сразу приобретает жилье за 3,7 млн рублей. Если применить все положенные вычеты, сумма налога, подлежащего уплате окажется следующей:

- 3 500 000 (стоимость проданной квартиры) — 1 000 000 (вычет) = 2 500 000 (сумма дохода, облагаемая налогом).

- 2 500 000 х 13% (ставка) = 325 000 (налог с продажи).

- 2 000 000 (максимальный размер вычета от покупной суммы) х 13% (ставка) = 260 000 (сумма, на которую надо уменьшить налог с продажи).

- 325 000 — 260 000 = 65 000 (сумма налога, подлежащая уплате).

Следует иметь ввиду, что при покупке недвижимости действуют более строгие применительные условия:

- Размер вычета не более 2 млн рублей.

- Сделка купли-продажи не должна быть заключена между взаимозависимыми лицами.

- И ранее подобным вычетом налогоплательщик не пользовался.

Вычеты при покупке и продаже недвижимости, совершенных в один отчетный период, заявляются в одной декларации. Тогда у налоговых инспекторов не возникнет вопросов и не случается путаницы.

Почему чаще используется вычет, а расходы редко применяются?

Грамотный налогоплательщик стремится к уменьшению суммы налога. И есть только 2 пути законно это сделать:

- вычет;

- или учет расходов при расчете.

Вычет

Чтобы реализовать законное право на вычет, гражданину, подающему 3-НДФЛ, достаточно правильно заполнить нужные разделы (ПО) или листы (вручную) декларации:

- На бланке в листе 2Д заполняются строки 010 и 020, а строки 050 и 060 остаются незаполненными (от руки).

- В поле «Сведения о доходе» окна «Доходы, получаемые в РФ» в строку Код вычета/расхода проставляется «901» (в программе).

Заполненная таким образом декларация подразумевает применение вычета. Никаких иных заявлений/уведомлений не потребуется.

Предельный размер налогового вычета 1 млн рублей. Эта сумма применяется при любой продаже, невзирая на детали.

Важно: когда вычет и сумма сделки купли-продажи недвижимости равны или последняя выше миллиона рублей, налог равен нулю. Однако, если не прошло 3-х лет с момента возникновения права собственности, придется подать декларацию

У имущественного вычета главное свойство — совокупная распределительность. Это значит, сколько недвижимости ни продай за отчетный период, а вычет положен только в миллион рублей.

Расходы

Если принято решение о продаже унаследованной квартиры, надо понимать, что расходы по наследованию (вступлению в наследство) будут совсем незначительные. Применять расходы при расчете имеет смысл, если одновременно реализуются несколько объектов. Но следует помнить, что затраты учитываются только по отношению к той недвижимости, с приобретением которой они и были понесены.

Расходы, которые можно учесть

По закону при расчете налога учитываются только те расходы, что были напрямую связаны с покупкой жилья, которое теперь продается. Существует примерный перечень таких расходов, определенный ФНС:

- государственная пошлина и нотариальные затраты на вступление в наследство;

- стоимость оценки наследуемого имущества (если нет справки о кадастровой стоимости);

- изготовление технического плана и постановка жилья на кадастровый учет (если ранее оно не стояло);

- пошлина за госрегистрацию в Росреестре;

- оплата юридических услуг по судебным делам о наследовании имущества (когда были препятствия по преемству и/или принятию имущества);

- услуги по сбору/предоставлению (и возможно оформлению) документов в Росреестр;

- стоимость оборудования или устройств, необходимых для беспроблемной эксплуатации жилого помещения (приобретение газовой колонки, радиаторов отопления, электроавтоматов, водонагревателя и пр), при условии внесения соответствующих пунктов в договор купли-продажи.

Расходы, которые учесть не получится

Есть и такие. Их примерный перечень следующий:

- погашение ипотечного кредита наследодателя или иных его долгов;

- затраты на ремонт (капитальный или косметический — все равно);

- коммунальные платежи и долги по ним, оставшиеся от прежнего собственника;

- страховка жилья от гибели, повреждения и пр.;

- денежные компенсации прочим наследникам и заинтересованным лицам за отказ от наследного имущества.

Не получится и индексировать размер расходов — ни в связи с инфляцией, ни с валютным ростом, ни с чем другим. Но если же вдруг окажется, что размер некогда понесенных расходов в связи с покупкой конкретного объекта недвижимости превысил доход от продажи этого объекта, налог будет равен нулю. И расходный остаток на следующий налоговый период налогоплательщик перенести не сможет.

Если выбраны были расходы для расчета налога, об этом достаточно указать в декларации (при составлении бланка вручную, заполнению подлежат строки 050 и 060 в листе Д2; если использовалась программа, в строке Код вычета надо поставить «903»). Больше никаких заявлений или уведомлений подавать не нужно.

Продажа недвижимости, полученной в наследство

Сделка по продаже недвижимости может быть осуществлена только после вступления в наследство и перерегистрации прав собственности. Приемники после получения свидетельства у нотариуса должны обратиться в Росреестр для внесения изменений о собственнике помещения. При этом нужно иметь следующие документы:

- Заявление о смене владельца.

- Свидетельство о наследстве.

- Документы на квартиру.

Продажа квартиры – одна из распространенных сделок. Основная забота продавца (наследника) – это определить достойную цену на жилье и найти покупателя. Стоимость квартиры определяется на анализе рынка подобных предложений.

Оформление сделки производится в два этапа. Первый из них – это обращение в регистрационный орган для оформления документов и договора. Второй – получение новых документов. Оформление купли-продажи осуществляется в течение 30 дней.

Как правило, сделка по реализации жилья оформляется в МФО (многофункциональный центр). При обращении покупателя и продавца для осуществления продажи нужно иметь следующие документы:

- Документы о праве собственности на квартиру.

- Составленный заранее договор купли-продажи.

- Квитанция об оплате госпошлины.

Одновременно с регистрацией наследства приемник имеет право подать документы на оформление сделки купли-продажи. В такой ситуации к вышеперечисленным документам необходимо приложить свидетельство о наследстве и соглашение о продаже между приемниками (если наследник не один).

Как платить налог при продаже доли наследственной квартиры

Любые сделки с долями в недвижимости — головная боль для налогоплательщика. Тут расчет далеко не всегда соответствует стандартному алгоритму.

Чтобы лучше понять, как же все-таки рассчитывается налог, следует рассмотреть ряд наиболее типичных ситуаций:

- Продажа доли независимо от остальных сособственников. Здесь придется оформлять отдельный договор купли-продажи на долю. И рассчитывать налог по классической схеме: «доход — вычет в миллион/расходы». И каждый, кто еще решится продавать свою долю в этой квартире по отдельному договору, также сможет уменьшить свое доходообложение на 1 млн рублей.

- Единовременное продажа (целиком) всеми сособственниками сообща. Здесь будет один договор на всех. А значит, и вычет нужно применять один на всех — пропорционально размеру каждой доли. Но, в принципе, дольщики могут договориться и по-другому. Кому-то, например, вообще достанется 0 рублей, а другому (или другим) — вся продажная стоимость. Соответственно распределится и налогообложение. Только все это нужно непременно отразить в основном договоре.

- Разные сроки владения долями. Ситуация простая и заурядная. Один дольщик владеет своими квадратными метрами более 3-х лет, другой (или другие) менее. Тут проблем с вычетом возникать не должно. Первый собственник освобождается от налога, второй (третий и т.д.) вычет использует пропорционально имеющейся у него (у них) доле.

- Вычет или расходы? Доход — в порядке альтернативы вычету — можно сократить учетом расходов при расчете. То есть уменьшить доходную часть на сумму того, что было потрачено некогда на приобретение и оформление собственности. Но тут у единовременной продажи долей в квартире имеется один интересный нюанс — каждый дольщик (он же налогоплательщик) может сам решить, чем он воспользуется — расходами или фиксированным вычетом. И нарушением не будет, если выберут они разное. Главное, чтобы пропорционально имеющимся в собственности каждого долям.

-

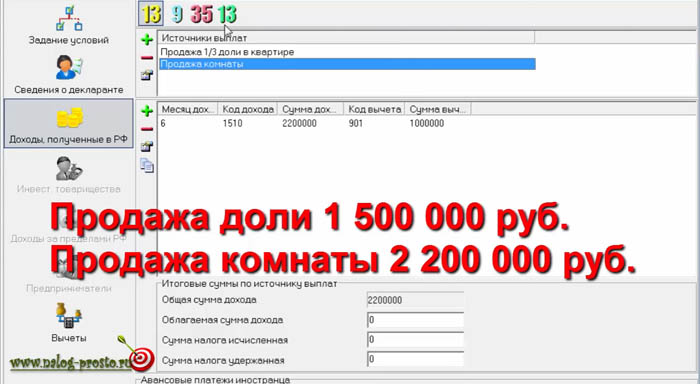

Сделки с несколькими долями в жилых площадях. Если один собственник за один налоговый период продает больше чем одну долю в разных объектах недвижимости (а владеет ими всеми менее 3-х лет), ему нужно учесть следующее:

- доход по всем сделкам будет суммироваться простым сложением;

- затраты можно учитывать в любом размере, лишь бы они были пригодны к учету и имели документальное подтверждение;

- имущественные вычеты суммируются, но не более, чем на 1 миллион рублей;

- при сделках с разными объектами недвижимости можно использовать и вычет, и расходы, а вот на одном объекте нельзя применить и то, и другое.

-

Совместная собственность, супружеские доли.

Совместная собственность возможна, но только не при наследовании недвижимости. Тут по закону только единоличная собственность наследника, даже если он состоит в браке. А значит и права, и обязанности, связанные с недвижимостью, касаются только его одного, в том числе и бремя налогов.

Что касается оформления декларации, когда речь идет о продаже унаследованной доли в недвижимости, то:

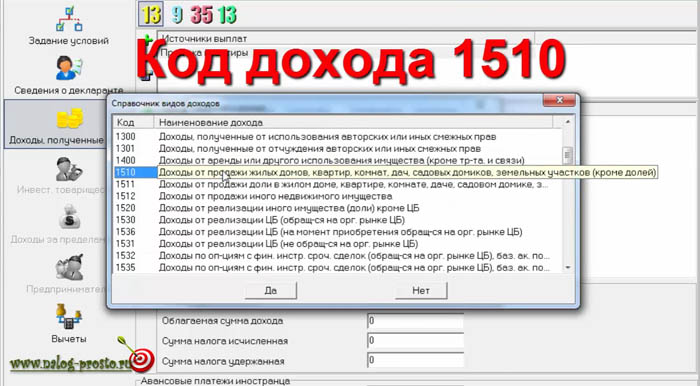

- вручную надо будет в листе Д2 заполнить только строки 030 и 040;

- в программе же в строке Код дохода (окно «Сведения о доходе», лист «Доходы, получаемые в РФ») следует проставить «1511».

Освобождение от НДФЛ

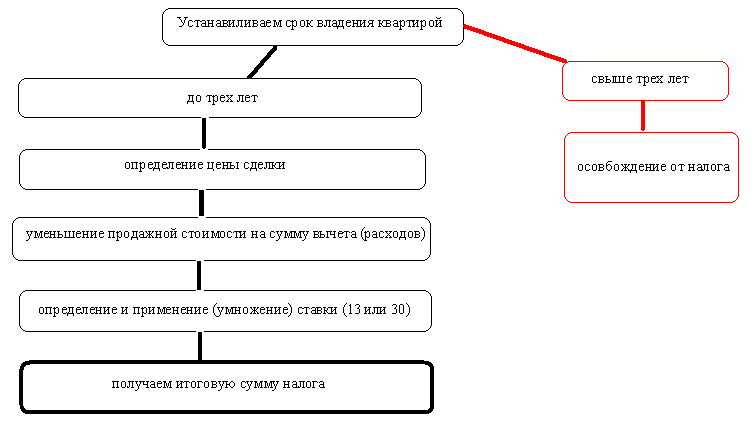

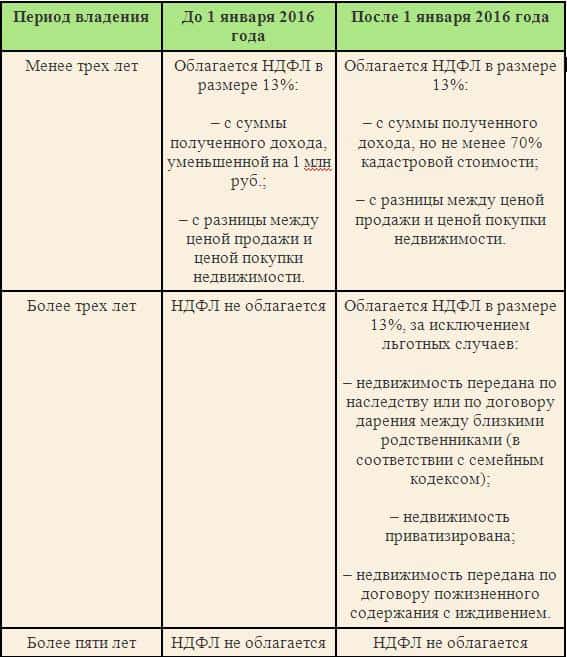

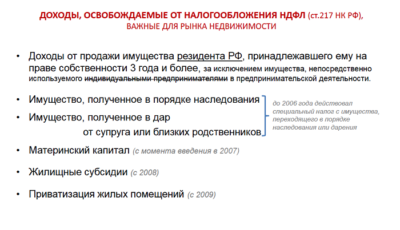

Доходы, получаемые от продажи объекта недвижимого имущества, освобождаются от обложения НДФЛ при условии, что такой объект находился в собственности гражданина в течение минимального предельного срока владения объектом недвижимого имущества и более (п. 2 ст. 217.1 НК РФ). Для недвижимости, полученной в порядке наследования, минимальный срок владения составляет три года (подп. 1 п. 3 ст. 217.1 НК РФ).

Как уже было указано выше, срок владения унаследованной квартирой отсчитывается со дня смерти матери 10 июня 2017 г. Порядок исчисления сроков в налоговом законодательстве установлен ст. 6.1 НК РФ. Согласно п. 3 ст. 6.1 НК РФ срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока. При этом годом (за исключением календарного года) признается любой период времени, состоящий из 12 месяцев, следующих подряд. Таким образом, последним днем трехлетнего минимального предельного срока владения унаследованной квартирой будет 9 июня 2020 г. Соответственно, продажа квартиры после этой даты (10 июня 2020 г. и позднее) будет подпадать под освобождение от НДФЛ, установленное ст. 217.1 НК РФ.

Договор мены – налоговый вычет и возможность провести взаимозачет по налогам

Иногда возникают ситуации, что после получения квартиры в наследство возникает потребность обменять ее на другое жилье. Поскольку в этом случае действуют такие же правила, как при оформлении договора купли-продажи — стороны, принимающие участие в сделке, фактически являются одновременно и продавцом недвижимости и покупателем. Следовательно, платеж в бюджет начисляется по такому же принципу, как при продаже недвижимости.

Стоит подчеркнуть, что налог исчисляется не с суммы прибыли, если она была, а со всей стоимости квартиры, которая указана в кадастровых документах. Кстати, не лишней является возможность использования налогового вычета, уменьшив налоговую базу. Если в течение того же налогового периода человек, обменявший квартиру, уже по абсолютно другому договору приобретает жилье большей площади, можно произвести взаимозачет, еще больше уменьшив сумму необходимого платежа в бюджет.

Налог при продаже унаследованного имущества

Как мы отметили, при получении наследства Вам не нужно платить налог

При этом важно понимать, что в случае продажи унаследованного имущества, собственником которого Вы являлись менее 3 лет, Вам придется заплатить налог на доходы

Пример: В 2017 году Новикова Г.Л. получила в наследство от дяди квартиру. В 2018 году она продала эту квартиру. Так как срок владения квартирой составил менее 3 лет, Новикова Г.Л. по окончании 2018 года (до 30 апреля 2019 года) должна будет подать декларацию по форме 3-НДФЛ и до 15 июля 2019 года заплатить налог на доходы по ставке 13%.

Если Вы владели унаследованным имуществом более 3 лет, налог на доходы платить не придется (п. 17.1 ст. 217 НК РФ).

Пример: Веселов Т.Б. получил в наследство от сестры квартиру в 2012 году. В 2018 году он продал эту квартиру. Так как квартира находилась в собственности Веселова Т.Б. более 3 лет, то он не должен подавать декларацию 3-НДФЛ и платить налог на доходы от продажи жилья.

Причем 3 года владения наследством считается со дня открытия наследства (дня смерти наследодателя), а не с даты его фактического принятия или момента государственной регистрации права на имущество.

Пример: Васильев Д.К. унаследовал квартиру бабушки, умершей в 2014 году. Свидетельство о праве собственности на квартиру Васильев Д.К. получил в 2015 году. В 2018 году он продал эту квартиру. Принятое наследство признается принадлежащим наследнику со дня смерти наследодателя. Поэтому при продаже квартиры в 2018 году Васильев Д.К. не должен платить налог на доходы, так как срок владения квартирой составил более 3 лет (с 2014 до 2018).

Обратите внимание: Налоговый орган может письменно уведомить Вас, что Вы получили доход от продажи недвижимости и должны подать декларацию 3-НДФЛ. Это происходит потому, что налоговому органу известно о дате регистрации свидетельства о праве собственности на недвижимость, но не о фактическом нахождении его в собственности

В этом случае достаточно написать в налоговую объяснительную с описанием ситуации и приложить к письму документы, подтверждающие срок владения недвижимостью (копия свидетельства о смерти наследодателя).

Подробнее о налоге при продаже имущества и о том как его уменьшить, Вы можете прочитать в наших статьях: Как уменьшить или не платить налог при продаже недвижимости? и Как уменьшить или не платить налог при продаже машины?

Личный консультант заполнит за вас декларацию за 3% от суммы вычета

Для наследников доли в квартире

Действует то же самое правило, по которому при продаже комнаты или доли, собственник должен оплатить НДФЛ. Как правило, долю с выделением ее в денежном эквиваленте гораздо проще продать, чем просто 1/3 квартиры, поскольку это влечет за собой расходы на оценку, нотариуса и т.д. Перед продажей доли ее собственник должен в письменном виде уведомить всех остальных совладельцев о своем намерении. Им дается 30 дней на изъявление воли: отказ нужно оформить в письменной форме. Если по истечении этого срока реакции не последовало, можно продавать и в будущем не бояться претензий со стороны других лиц. Наследники также вправе выкупать доли друг у друга, в этом случае тоже лучше подождать 3 года до совершения сделки. Потому что не играет роли степень родства, налог придется платить обязательно тому, кто продает (получает денежную прибыль). Не стоит забывать, что вместе с наследством к человеку переходят долговые обязательства данного жилья: ипотека, кредит, долги за коммунальные услуги. Автоматически все это ложится на нового владельца, и если человеку невыгодно владеть квартирой, ему проще не ждать и продать ее, заплатив те самые 13% государству.

Наследство не облагается налогом на доходы

При получении наследства в любой форме (денежной или в виде имущества) Вам НЕ нужно платить налог на доходы (п. 18 ст. 217 НК РФ).

Пример: Дубровин Л.П. получил в наследство от сестры квартиру. Согласно п. 18 ст. 217 НК РФ доходы в натуральной форме, которые получены в порядке наследования, не подлежат налогообложению, поэтому Дубровину Л.П. не нужно декларировать доход от наследства и платить налог.

При этом в отличие от налога при дарении степень родства с наследодателем не имеет никакого значения.

Пример: Красильникова А.А. получила в наследство от подруги деньги в сумме 3 млн. руб. Так как степень родства с наследодателем значения не имеет и согласно п. 18 ст. 217 НК РФ доходы в денежной форме, полученные в порядке наследования, не облагаются налогом, то Красильникова А.А. освобождена от подачи декларации по форме 3-НДФЛ и уплаты налога.

Единственным исключением, когда нужно платить налог на доходы при получении наследства, является получение вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов (п. 18 ст. 217 НК РФ).

Пример: В 2018 году Каменистый Д.И. после смерти отца получил в наследство вознаграждение 80 000 руб. за написанное им произведение литературы. Согласно п. 18 ст. 217 НК РФ при получении вознаграждения, выплачиваемого наследникам авторов произведений литературы, доход от наследства облагается подоходным налогом. Поэтому по окончании 2018 года (до 30 апреля 2019 года) Каменистый Д.И. подал декларацию 3-НДФЛ в налоговую инспекцию и заплатил налог в размере 80 000 х 13% = 10 400 руб. до 15 июля 2019 года.