Как получить в 2020 году вычетной тариф

В этом разделе разберемся, как же получить назначение рассчитанного детского возврата. Используем стандартную процедуру через работодателя. Порядок действий:

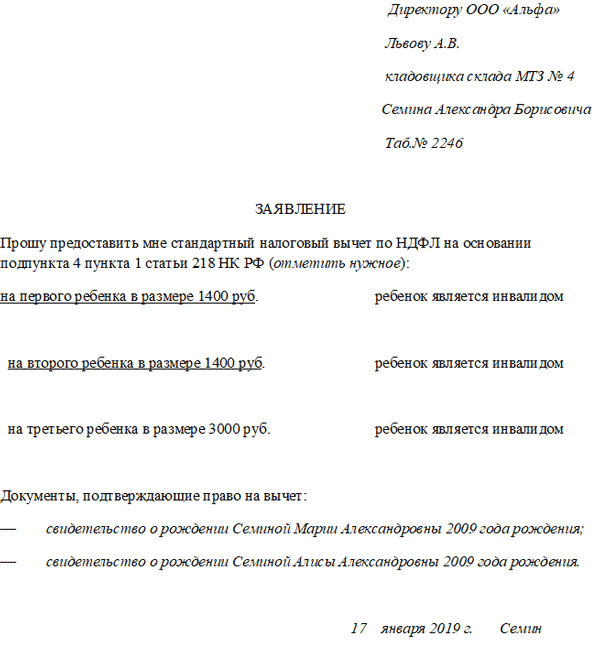

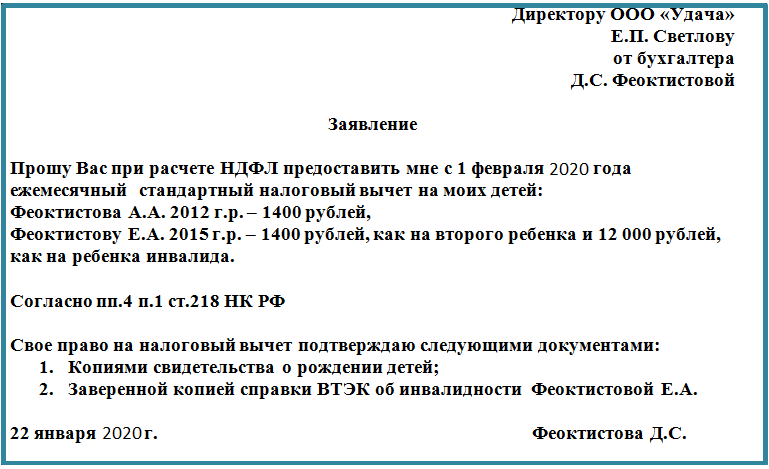

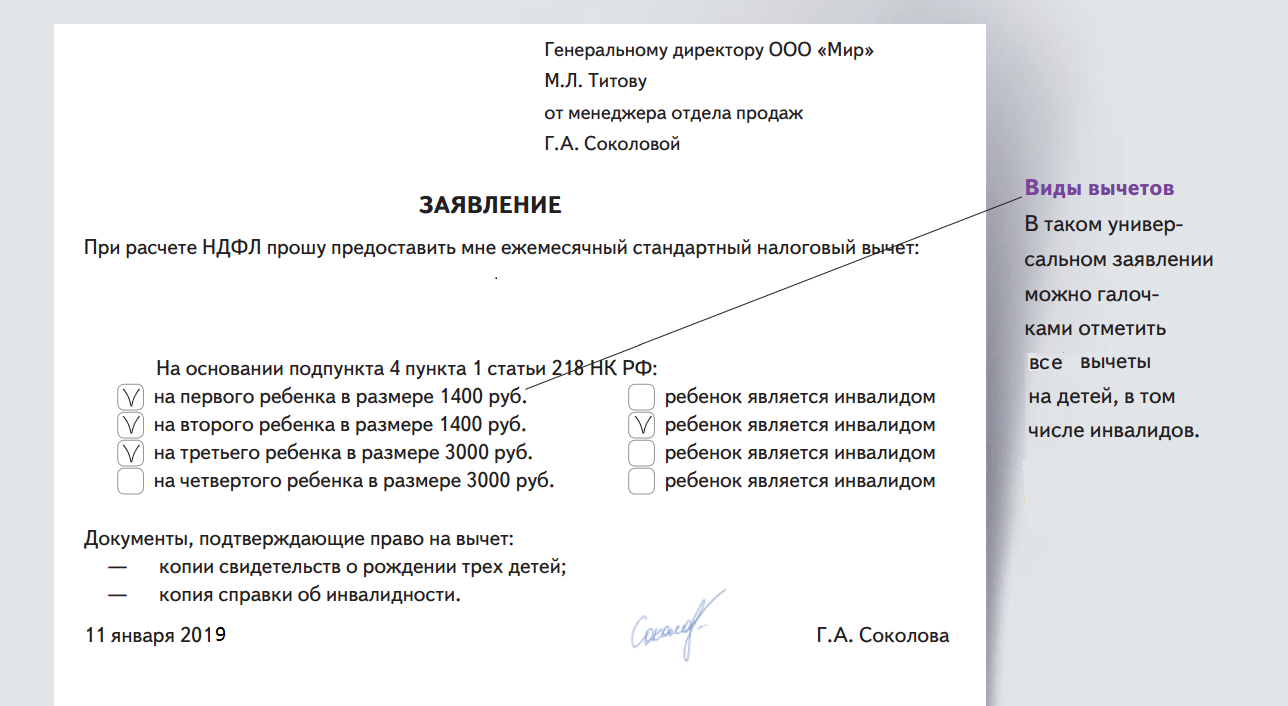

- Написание заявления.

- Подготовка копий бланков, подтверждающих основание:

- о рождении свидетельства;

- об усыновлении свидетельства;

- опекунский договор.

- Подготовка бумаг, подтверждающих право на двойной тариф:

- отказное заявление второго супруга + его справка о доходах;

- справка из ЗАГС об отсутствии второго родителя.

- Назначение «доплаты» в первую же ЗП.

Как быть если назначений в течение года не было, они занижены?

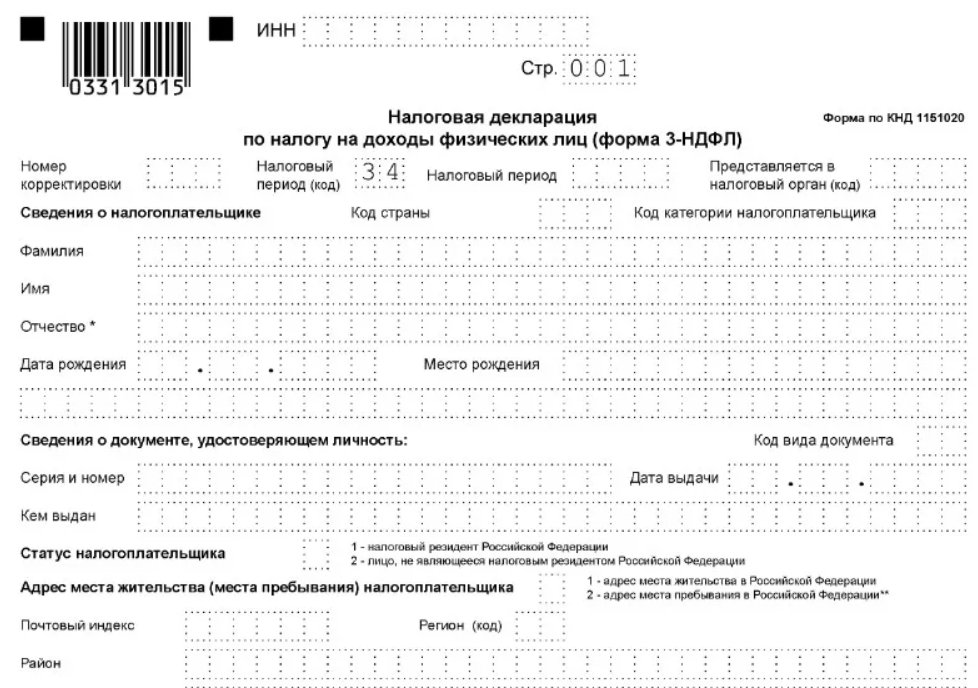

В случае, когда право на послабление не было реализовано, либо работодатель занизил сумму назначения, нужно действовать через налоговую службу. В этом случае предусмотрен стандартный порядок – подача 3-НДФЛ декларации. Заполнить ее нужно до 30 апреля года следующего за отчетным периодом.

К примеру, весь 2019 год, сотрудник не оформлял послабление, но имел на него основание. Значит, что он может обратиться в 2020 году в ФНС для перерасчета. Всю сумму, в пределах лимита ему вернут на карточный счет. Срок для зачисления 1 месяц, но наступает он не ранее окончания камеральной проверки (ее максимальный срок 3 месяца).

Какая ставка для многодетных родителей

Итак, учитывая установленные законом лимиты, можем обозначить, сколько же будет назначено послабления многодетным представителям. Рассмотрим размеры вычетов:

- на троих чад – 5800 рублей (1400 + 1400 + 3000);

- на четверых малышей – 8800 (1400 * 2 + 3000 * 2);

- на пятерых несовершеннолетних – 11800 (1400 * 2 + 3 * 3000).

С появлением каждого последующего ребенка сумма возрастает на 3 000. Основанием стает рождение, усыновление, принятие младенца на опеку. Главное, чтоб обстоятельство имело подтверждение (договор опекунства, постановление об усыновлении).

Стандартные Налоговые Вычеты В 2020 Году На Себя

Кроме того, такого рода льготы могут применяться лишь к тем доходам, которые гражданин получает на основной работе. Если же таковое отсутствует, то вычеты предоставляются налоговым агентом или налоговой инспекцией. Если вычеты оказываются больше дохода, то ставка налогообложения считается равной нулю, а сумма на которую вычет больше заработка не переносится на следующий месяц.

Пример 2. У Кораблевых двое детей учатся в учебных заведениях на дневных отделениях: Иван — в техникуме, ему 16 лет, а Василий — в университете, ему уже исполнилось 23 года. В 2020 году родители оплатили учебу сыновей в общей сумме 125 000 рублей. Поскольку существует ограничение в размере вычета, то Кораблевы имеют право возвратить налог за 2020 год в сумме 13 000 рублей: (50 000 + 50 000) * 0,13 = 13 000. Оставшаяся сумма в 25 тысяч рублей на следующий год не переносится.

Условия получения

Налоговый вычет предоставляют на детей в возрасте до 18 лет (24 лет для студентов очной формы обучения). Воспользоваться вычетом можно со дня рождения (усыновления) ребенка и до его совершеннолетия.

Если ребенок родился в октябре, то родители могут получить льготу только за 3 месяца. При этом, независимо от месяца, в котором ребенку исполнится 18 лет, льгота будет действовать до конца календарного года.

На кого не распространяется данная льгота:

- На безработных

- На индивидуальных предпринимателей, применяющих упрощенные виды налогообложения

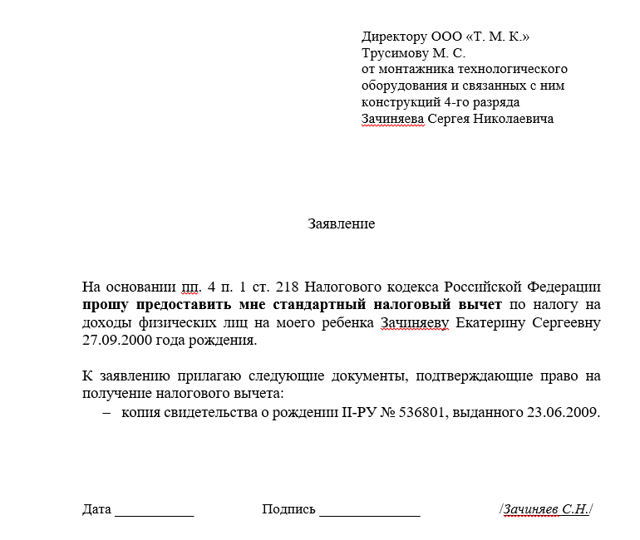

Право на получение налогового вычета имеют следующие категории граждан (п.4 ст.218 НК):

- Родители и усыновители

- Приемные родители

- Попечители и опекуны

Если родители развелись и вступили в новый брак, то право на льготу получает и их новый супруг (супруга), при условии, что они принимают участие в материальном обеспечении детей.

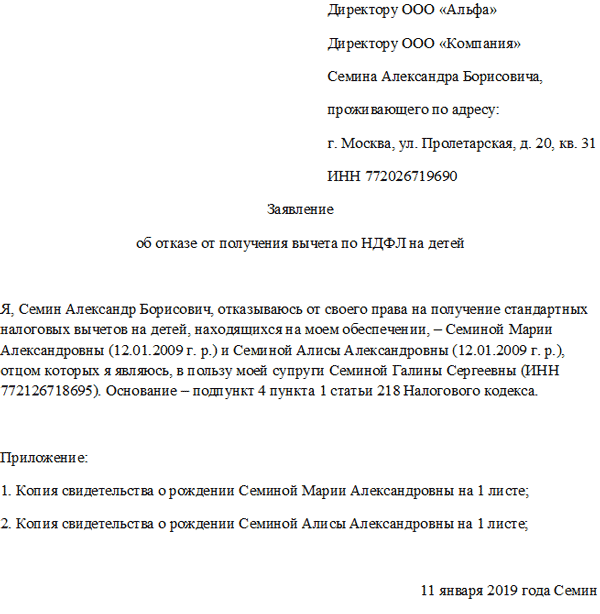

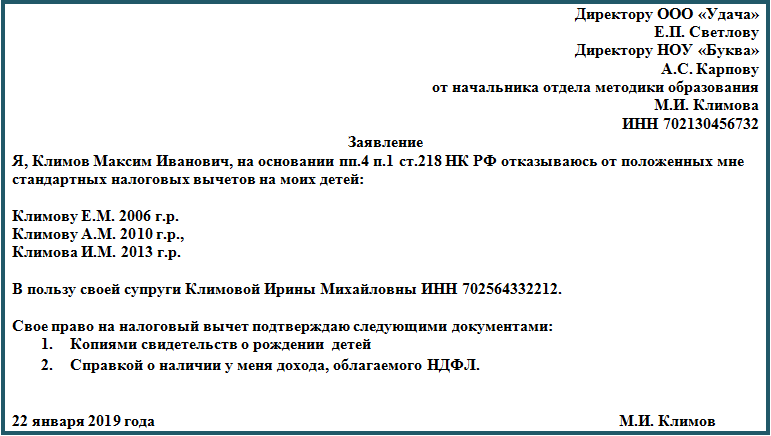

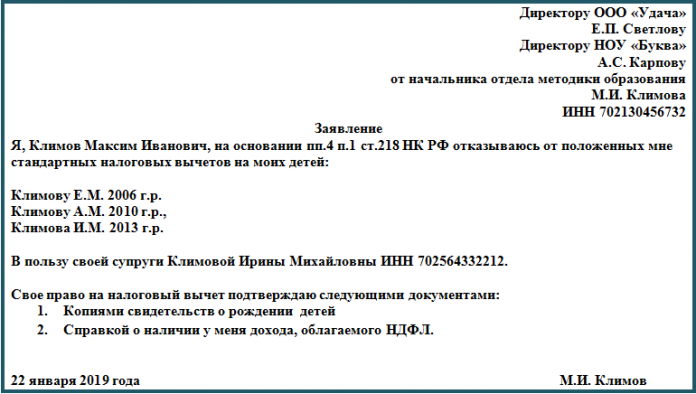

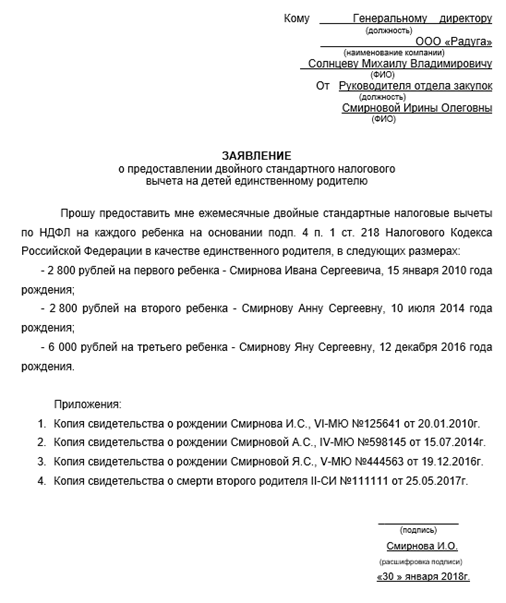

Родитель может получать удвоенный размер вычета, если второй работающий родитель откажется от льготы в пользу первого родителя. Расторжение брака не является основанием для назначения льготы в двойном размере.

Налоговый вычет на детей в 2020 году имеет определенный размер и лимит

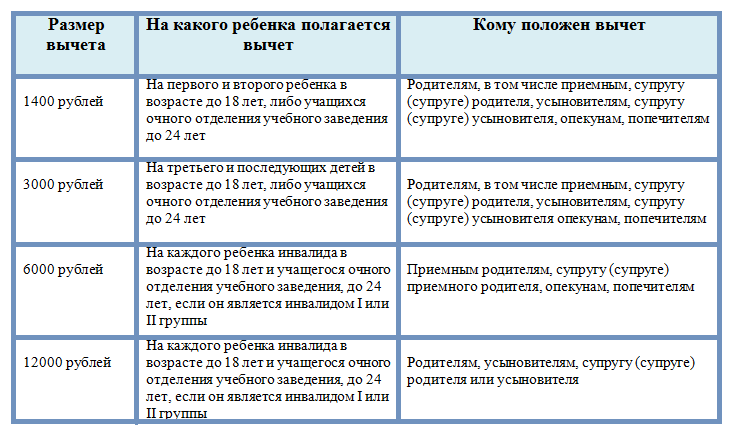

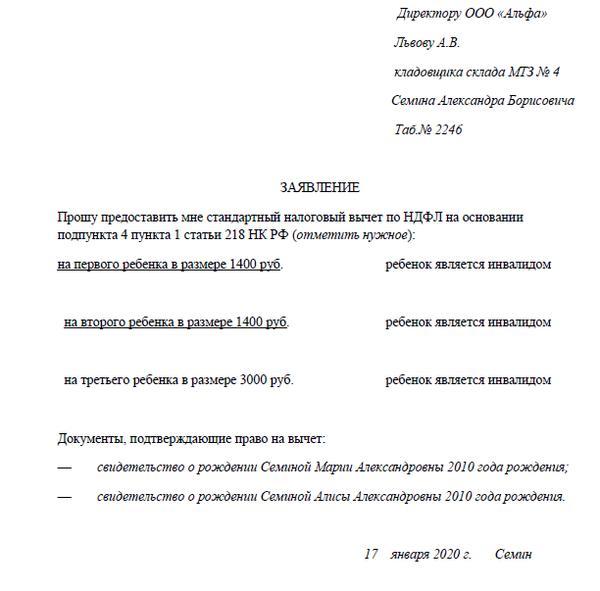

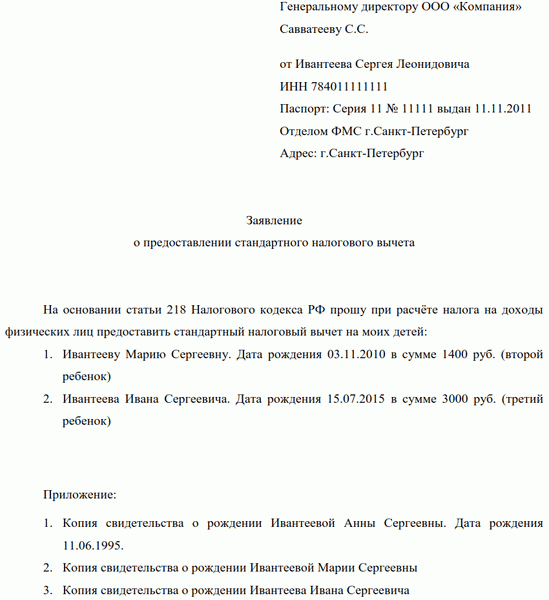

- 1 400 рублей — на 1-го и 2-го ребенка до 18 лет, если учится в вузе на очном отделении — до 24 лет;

- 3 000 рублей — на 3-го и последующего ребенка до 18 лет, если учится в вузе на очном отделении — до 24 лет;

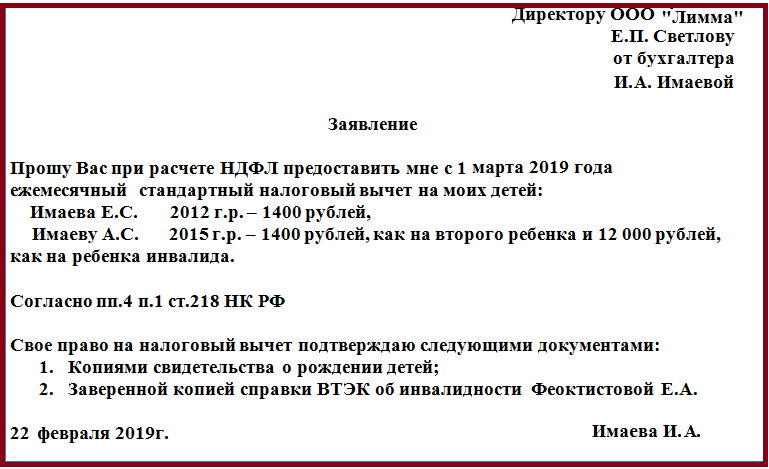

- 6 000 рублей — если ребенок — инвалид, до 18 лет, если учится в вузе на очном отделении — до 24 лет, имеет инвалидность I или II группы. Получатель — родители (родные/приемные), отчим, мачеха, опекун, попечитель;

- 12 000 рублей — если ребенок — инвалид, до 18 лет, если учится в вузе на очном отделении — до 24 лет, имеет инвалидность I или II группы. Получатель — приемные родители, отчим/мачеха приемного родителя, опекун, попечитель.

Право на налоговый вычет имеют официально работающие родители. НДФД в размере 13% взимается не с полной заработной платы, а ее части после вычета установленной суммы. Размер заработка в этом случае только повышается. Налоговые послабления предусмотрены для родителей, воспитывающих ребенка на иждивении, получающих заработную плату, облагаемую НДФЛ, и выплаты. Налоговый вычет предусмотрен для:

Ндфл вычет на ребенка в 2020 году предельная величина

Считают доходы, облагаемые НДФЛ по ставке 13%, кроме дивидендов. Доходы, которые освобождены от НДФЛ частично, учитывают в лимите лишь в той части, что подпадает под налог (например, подарки дороже 4000 руб.). А по сотрудникам, пришедшим в компанию в течение года, лимит определяют с учетом доходов, полученных в 2020 году у предыдущих работодателей.

Получается, что, например, у родителя троих несовершеннолетних выделяется из дохода сумма в 5,8 тысяч, которая не участвует в расчете НДФЛ — он взимается из оставшейся части зарплаты. Следовательно, суммарное значение — Данная сумма будет вычтена из зарплаты Бородиной К. Работодатель женщины будет производить расчет НДФЛ с 31 рублей ее зарплаты: Можно рассчитать, что ежемесячный доход Бородиной К.

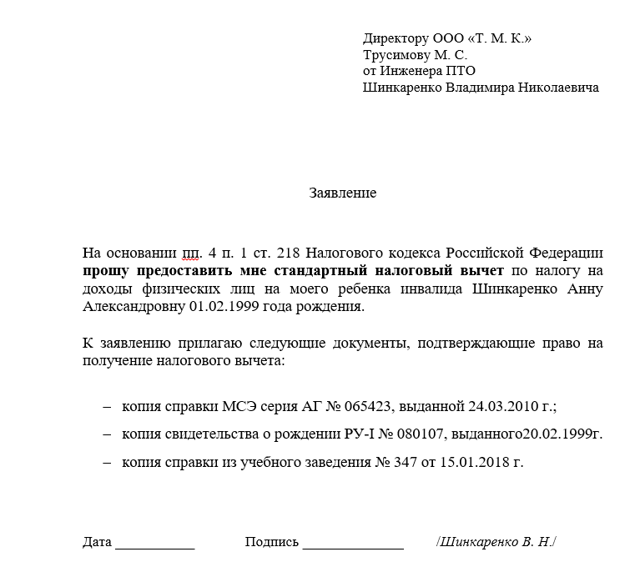

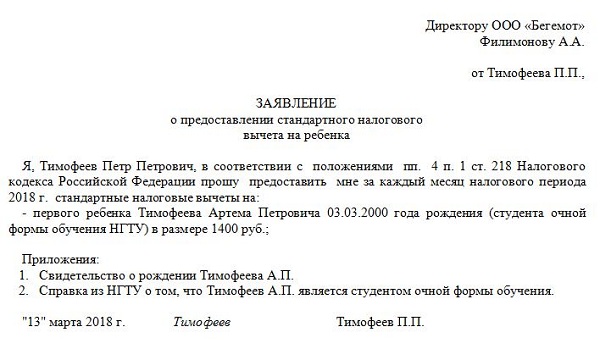

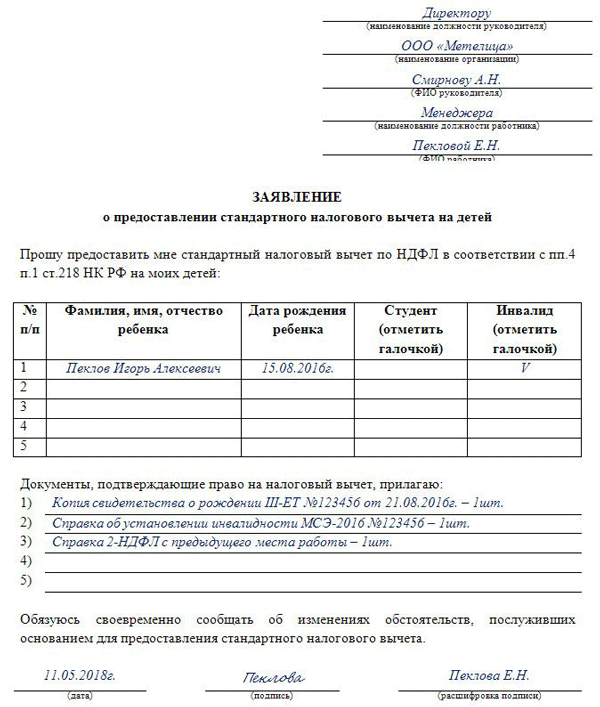

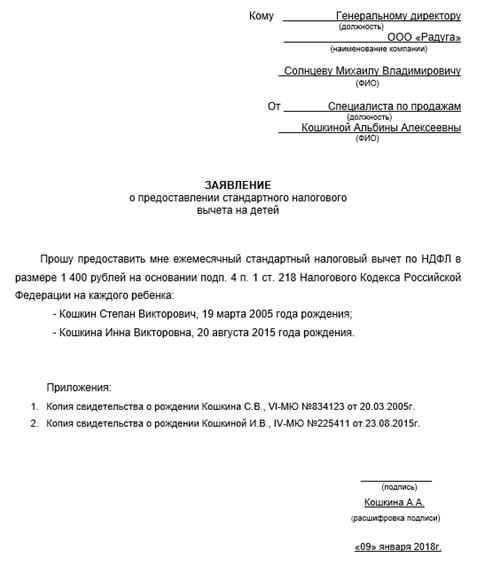

Перечень документов для оформления налогового вычета

Список документов, необходимых к представлению для использования права на вычет, различается в зависимости от того, через кого именно будет реализовываться данное право.

Для работодателя

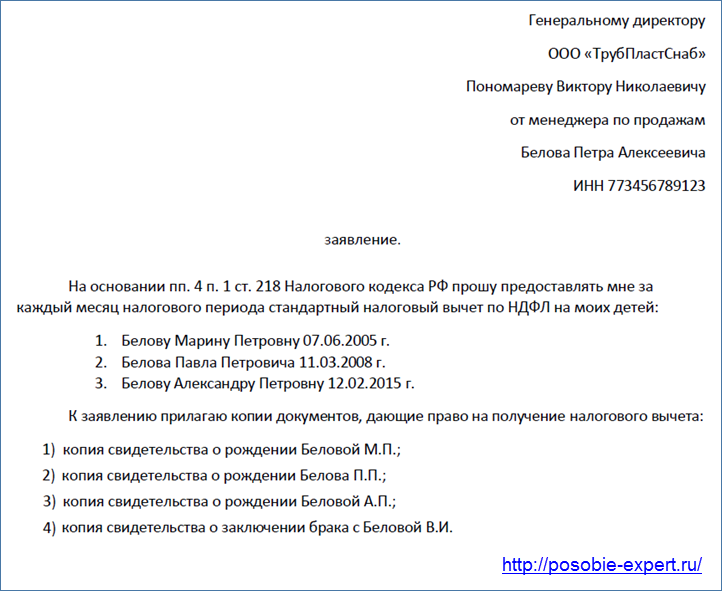

Если вычет планируется использовать через компанию, список документов должен быть такой:

- заявление;

- копия свидетельства о рождении или усыновлении;

- справка об инвалидности;

- справка об обучении;

- справка 2-НДФЛ с прошлого места работы (при трудоустройстве не с начала года).

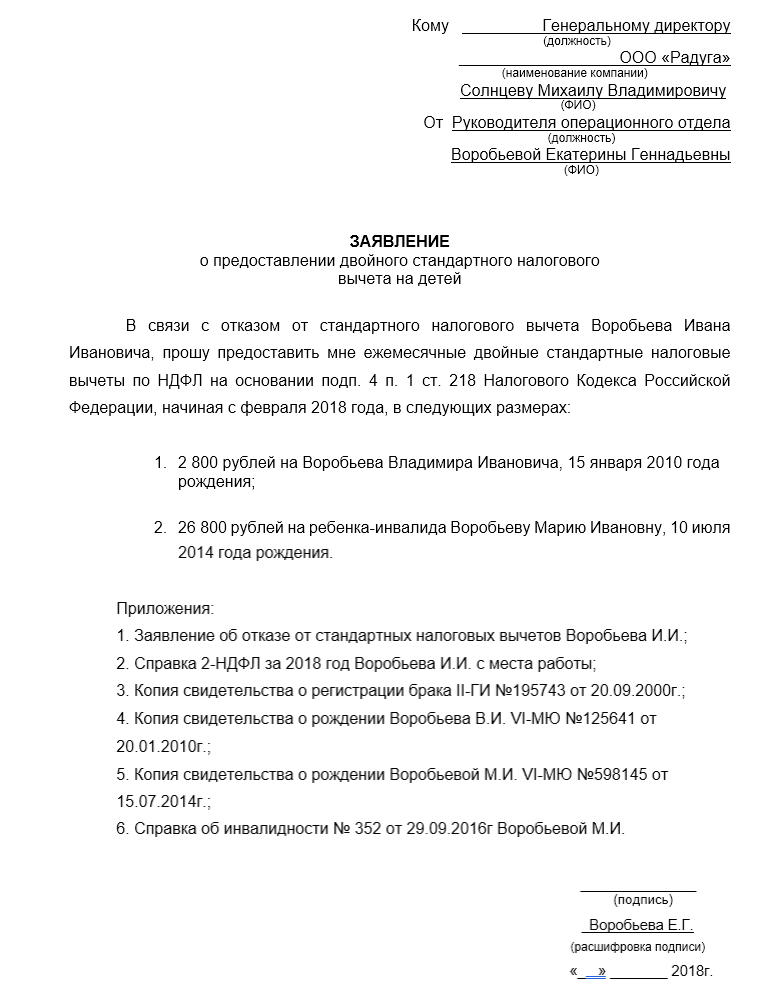

Для использования двойного вычета следует дополнительно предоставить:

- копию свидетельства о смерти другого родителя или выписку из решения суда о признании его умершим или пропавшим без вести;

- копию страницы паспорта о семейном положении (не должно быть штампа о браке).

Если вычет получают опекуны или попечители, следует дополнительно предоставить постановление органов опеки и попечительства, выписку из решения об установлении опеки (попечительства), копию договора об опеке или попечительстве, копию договора о приемной семье.

Данный пакет документов (кроме справок об инвалидности или обучении) предоставляется один раз. Справку об обучении необходимо подавать ежегодно при переходе ребенка на следующий курс. Справку об инвалидности следует подавать после прохождения комиссии (если она выдана не бессрочно, а на конкретный период времени).

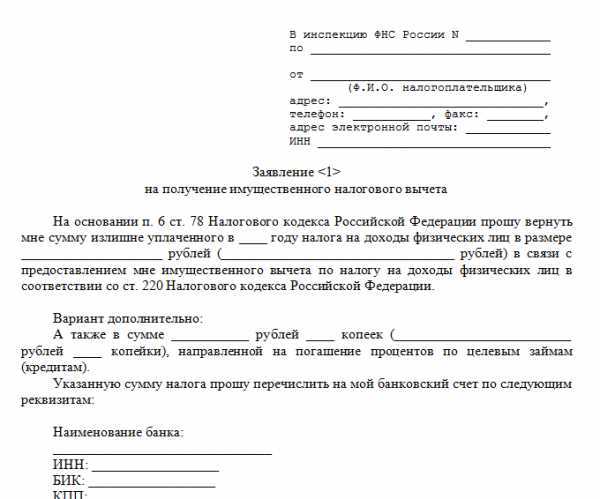

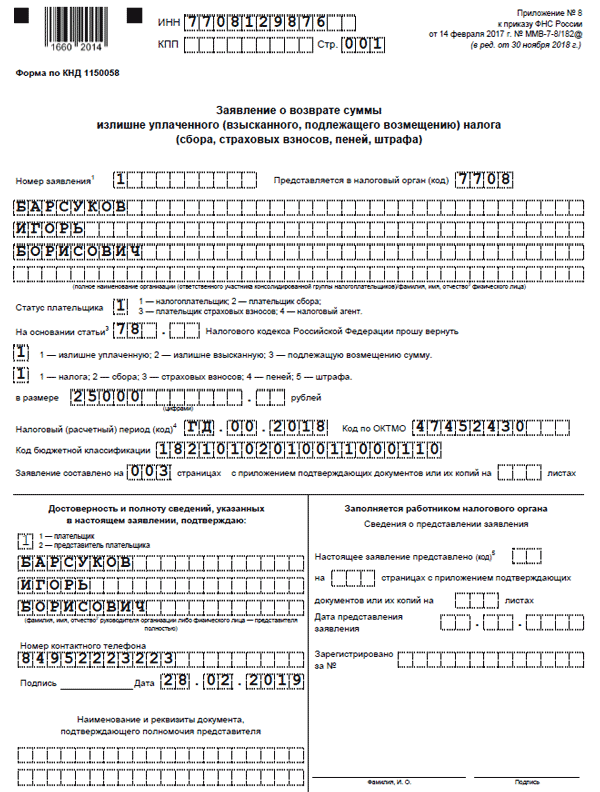

В налоговую

Для налоговой инспекции собирается аналогичный пакет документов, как и для работодателя. Некоторые различия заключаются в таких моментах:

- заявление заполняется по форме, предоставленной налоговой инспекцией;

- в заявлении указываются реквизиты счета, на который нужно отправить денежные средства;

- необходимо сформировать декларацию 3-НДФЛ в специальной программе или личном кабинете физлица.

Как оформить вычет по-новому?

Фискальные льготы на детей могут быть предоставлены двумя способами. Через работодателя, либо через территориальное отделение ФНС. Отметим, что вариант с нанимателем гораздо удобнее и проще для граждан. Но ситуации бывают разными, поэтому рассмотрим оба варианта.

Вычет у работодателя

Заявить на льготу у нанимателя можно в любое время, не дожидаясь окончания налогового периода. Обычно работники занимаются оформлением сразу при трудоустройстве, и затем повторяют процедуру ежегодно.

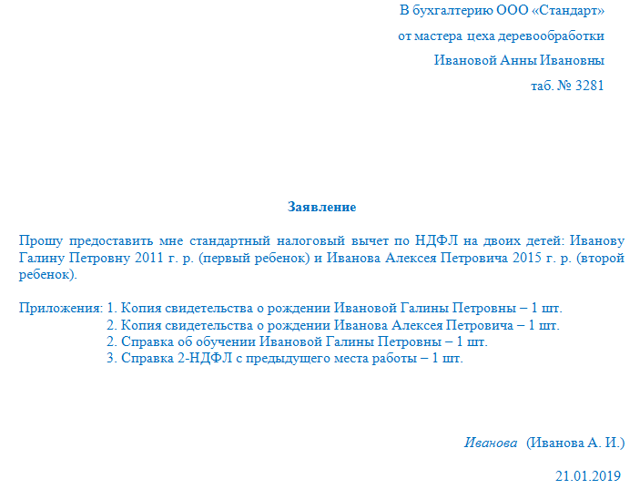

Чтобы получить вычет у работодателя подготовьте следующие документы:

- Свой паспорт, или же иной формуляр, который подтверждает личность.

- Свидетельство о рождении ребенка или аналогичное свидетельство об усыновлении, если отпрыск был усыновлен. Если родитель имеет право на повышенные размеры вычетов, то придется подтвердить количество иждивенцев в семье, предоставив свидетельство о рождении на всех деток. Речь идет о льготе на третьего и последующих ребятишек.

- Свидетельство о заключении брака. Достаточно копии.

- Справка об установлении инвалидности ребенку.

- Справка из учебного заведения, в котором обучается иждивенец, уже достигший совершеннолетия.

- Справка по форме 2-НДФЛ от предыдущего нанимателя, если устроились на работу в течение года.

- Справка от ЖКС, или к примеру, с сельского совета, о совместном проживании ребенка с родителем.

Помимо этого могут потребоваться заявление родителя о том, что претендующий на вычет второй родитель участвует в обеспечении ребенка. Это нужно, если родители не состоят в браке, но оба обеспечивают ребенка, хотя алименты не назначены. Разведенным гражданам могут потребоваться дополнительные бумаги, подтверждающие факт перечисления денежных средств на обеспечение ребенка.

Весь пакет документов приложите к заявлению, составленному по рекомендованному образцу.

Льгота через ФНС

При обращении в налоговый орган придется подготовить все тот же пакет документов, плюс специальные формы отчетности:

- Справка по форме 2-НДФЛ ото всех нанимателей, для подтверждения суммы полученных доходов и удержанного НДФЛ.

- Декларация по форме 3-НДФЛ за год, в котором налогоплательщик не воспользовался правом на льготы.

Инспекция в течение 3 календарных месяцев будет проверять документы. Если все верно, то сумму НДФЛ вернут. На возврат отводится еще один месяц.

Размер социального налогового вычета в 2020 году: кто и как им может воспользоваться

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

- На медицинское обслуживание (включая дорогостоящее лечение), причем перечень медицинских услуг, расходы на которые подлежат компенсации, должен быть утвержден Минздравом. Мало того: оказывать помощь могут только специалисты, прошедшие специальную подготовку, врачи, работающие в государственных или частных медучреждениях, имеющих соответствующие лицензии и работающие на легальных основаниях.

- На покупку лекарственных препаратов, в том числе дорогостоящих. В этом случае работник, уплативший налог с физлиц имеет право вернуть часть средств, потраченных на покупку медицинских препаратов, рекомендованных лечащим врачом. Перечень этих препаратов, между тем, также утверждается на самом высоком уровне – правительством Российской Федерации.

- На уплату страховых взносов по обязательному и добровольному медицинскому страхованию.

Важно помнить, что для получения вычета в случае обучения ребенка (опекаемого), брата или сестры, необходимо правильно заполнить договор с учебным заведением. Он должен быть заключен на лицо, которое будет впоследствии претендовать на получение социального вычета

Компенсировать расходы можно через налоговую или работодателя, а понадобятся для этого справка о доходах, декларация 3-НДФЛ, документы, подтверждающие факт обучения и оплаты услуг учебного заведения, также не забудьте взять в бухгалтерии копию лицензии на предоставление услуг по обучению.

Стандартный налоговый вычет

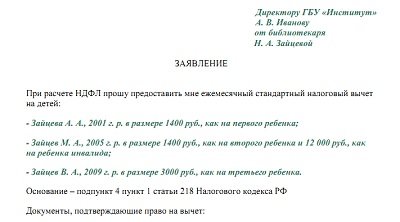

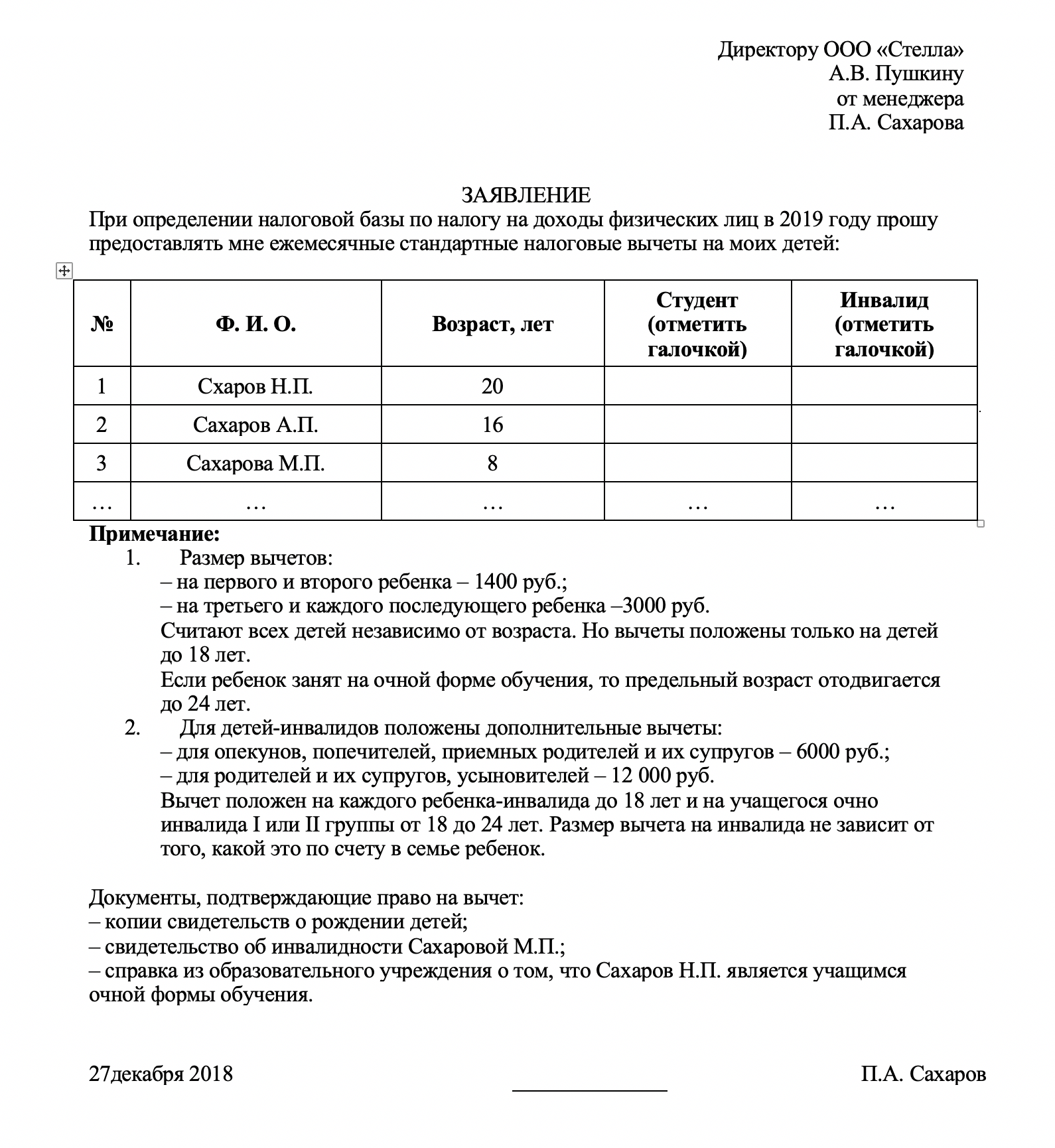

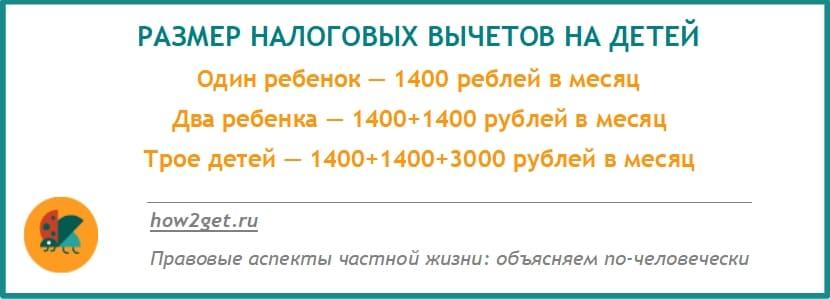

Согласно Налогового кодекса (НК) РФ государством положены стандартные детские вычеты в следующих размерах:

- по 1400 рублей на первого и второго ребенка;

- 3000 рублей — на третьего и каждого из последующих детей.

Стандартный налоговый вычет можно оформить по месту работы, и он будет предоставляться ежемесячно до достижения ребенком совершеннолетия (либо до 24 лет при очной форме обучения). При этом новое заявление и подтверждающие документы не нужно подавать каждый год!

Однако если за прежние периоды вычет не был учтен, то сотрудник может обратиться в налоговый орган по итогам года и вернуть излишне уплаченный НДФЛ (максимум — за 3 последних года).

Пример. Официальная зарплата Маркова Д. составляет 30000 рублей в месяц, он женат и воспитывает дочь семи лет. До оформления налогового вычета Д. получал «на руки» 30000 — 13% = 26100 руб.

После оформления налогового вычета часть заработка в размере 1400 рублей не будет облагаться налогом, т.е. 13% будет удерживаться только с 28600 руб. В этом случае итоговая зарплата Маркова Д., предоставившего документы на оформление налогового вычета, увеличится на 182 рубля в месяц, поскольку «чистыми» он получит:

(28600 — 13%) + 1400 = 26282 руб.

Единственный родитель имеет право на двойной стандартный вычет

При этом важно понимать, что расторжение брака не означает отсутствие другого родителя, а значит каждый из них может снизить налоговую нагрузку, но в обычном размере

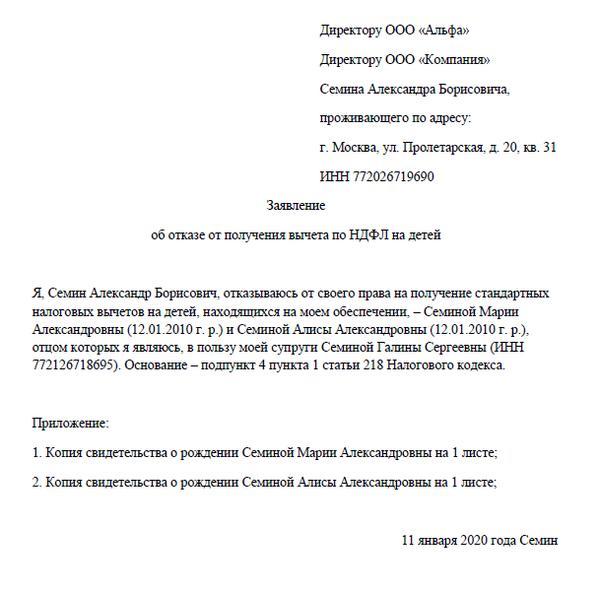

Также работнику предоставляется двойной налоговый вычет на каждого из детей, если второй родитель или опекун официально отказался оформлять льготу по своему месту трудоустройства.

При вступлении в брак двойной вычет ранее одинокому родителю заменяется обычным, но в этом случае стандартная налоговая льгота полагается и супругу. Более того, дети от предыдущих браков будут учитываться для каждого супруга.

Пример. Если Демидов К., являющийся отцом десятилетней дочери, женился на Кудряшовой В., имеющей сына трех лет, и у них родились близнецы, то считается, что у каждого из супругов теперь по четверо детей.

Зарплата Демидова К. составляет 40000 рублей (до налогообложения), «на руки» ему выдается 34800 рублей, а после оформления льготы «чистый» доход увеличится на 1144 рубля:

40000 — 13% = 34800 руб. — первоначальная зарплата Демидова;

40000 — 1400 — 1400 — 3000 — 3000 = 31200 руб. — облагается налогом, а соответственно 8800 рублей — не облагается.

После предоставления документов для снижения НДФЛ зарплата Демидова составит:

8800 + (31200 — 13 %) = 35944 руб.

Столько будет получать Демидов ежемесячно с января по август. В сентябре суммарный доход Демидова с начала года превысит 350000 рублей, а значит предоставление вычета приостановится до следующего года.

Налоговый вычет на ребенка-инвалида

Семьи, в которых есть дети с инвалидностью, изначально нуждаются в финансовой поддержке государства больше остальных. Поэтому родителю, усыновителю или иному лицу, на попечении которого находится ребенок-инвалид, предоставляется увеличенная льгота для снижения налоговой нагрузки.

Размер вычета, положенного на детей с инвалидностью, в 2020 году составляет:

- 12000 р. — предоставляется родителю (усыновителю) на каждого ребенка до 18 лет, если тот имеет инвалидность, или на каждого из детей младше 24 лет, если он является инвалидом I-й или II-й группы и получает образование по очной форме обучения (студенты, аспиранты, интерны, ординаторы);

- 6000 р. — предоставляется опекуну, попечителю, приемному родителю на каждого ребенка-инвалида до 18 лет (либо до 24 лет, если ребенок-инвалид учится на очной форме).

Помимо налоговой льготы, полагающейся в связи с инвалидностью детей, такие семьи имеют право и на стандартный детский вычет в соответствии с порядком рождения: в данном случае они суммируются.

Пример. Одинокая мать Петрова В. получает официальную зарплату в размере 50000 рублей в месяц и воспитывает восьмилетнего сына-инвалида. По факту предъявления необходимых документов в бухгалтерию организации ей будет предоставлен двойной налоговый вычет по обоим основаниям.

50000 — 13% = 43500 руб. — «чистая» зарплата до предоставления вычета;

12000 × 2 + 1400 × 2 = 26800 руб. — эта часть зарплаты не будет облагаться налогом;

26800 + (23200 — 13%) = 46984 руб. — зарплата «на руки» Петровой В. после оформления детского вычета (станет больше на 3484 рубля).

Увеличенная сумма будет выдаваться с января по июль. В августе годовой доход Петровой превысит 350000 рублей, следовательно, до начала следующего года льгота предоставляться не будет.

Социальные налоговые вычеты на детей

Социальные детские вычеты предоставляются независимо от стандартных, но суммарно не могут превышать уплаченный годовой НДФЛ плательщика. Согласно НК данные льготы предоставляются родителю (или иному законному представителю), если им оплачивалось:

- обучение детей в учреждении, имеющем лицензию на осуществление образовательной деятельности;

- лечение детей или приобретение для них лекарств, назначенных врачом (при условии оплаты из собственных средств семьи);

- взносы в негосударственные пенсионные фонды за детей;

- добровольное пенсионное страхование детей-инвалидов;

- добровольное страхование жизни детей.

Социальным вычетом (в отличие от стандартного) в полном объеме не могут воспользоваться оба родителя одновременно: его может получить либо один из них полностью, либо оба по частям. Если есть договор об оплате лечения или обучения детей, то возврат получает тот, кто является плательщиком.

Внимание

При оплате обучения братьев и сестер право на получение социального налогового вычета имеют работающие родные братья и сестры, при этом не важно, оба родителя у них общие или только один.Важно отметить, что применение этого типа вычета возможно при условии, что потрачены средства семьи без привлечения благотворительных фондов или материнского капитала

Налоговый вычет за обучение

Детский налоговый вычет за обучение предоставляется:

- родителю или усыновителю, оплатившему обучение детей в возрасте до 24 лет по очной форме;

- опекуну или законному представителю, оплатившему очное обучение опекаемого не старше 18 лет;

- бывшему опекуну после снятия опеки или попечительства, возраст подопечного до 24 лет (при очной форме обучения).

Предоставив необходимые документы в налоговую, можно вернуть часть суммы за оплату:

- детского сада (можно вернуть налог за те услуги, в квитанции за которые указано, что это именно платные образовательные услуги, а не родительская плата за детский сад);

- школы;

- образовательных курсов или дополнительного образования (это могут быть, например, платные кружки и спортивные секции);

- среднего специального образования;

- высшего образования (получения ученой степени).

Учреждение, где обучались дети, должно иметь лицензию на осуществление образовательной деятельности, иначе уплаченный НДФЛ вернуть не получится.

Пример. Михалева К. получает зарплату 55000 руб. в месяц. Годовой НДФЛ Михалевой составляет 85800 руб. (7150 × 12, где 7150 — это 13% от 55000). Она ежегодно платит 80000 руб. за учебу сына в вузе. Максимальный лимит в год по возврату суммы за обучение детей составляет 50000 руб., следовательно, 6500 руб. вернется Михалевой.

Возврат налога за лечение

Налоговый вычет предоставляется при оплате лечения детей в случаях:

- расходов на платное лечение детей (подопечных);

- приобретения для детей медикаментов, которые назначил врач;

- внесения страховых взносов за детей при добровольном медицинском страховании.

Как отмечалось ранее, установленный законом годовой лимит на общий размер социальных вычетов не включает расходы на дорогостоящее лечение. Узнать, является ли лечение дорогостоящим, можно из утвержденного Перечня или по коду из справки об оплате медуслуг для предоставления в налоговую:

- код «1» — лечение не входит в указанный Перечень;

- код «2» — относится к дорогостоящим видам.

Чтобы вернуть часть (или всю сумму) затрат на дорогостоящее лечение детей, необходимо выполнение всех следующих пунктов:

- материалы, приобретаемые для дорогостоящего лечения детей из вышеуказанного Перечня, приобретались за собственные средства налогоплательщика;

- в лечебном учреждении нет в наличии необходимых лекарств или расходных материалов, и при этом в договоре на оказание медицинских услуг указано, что их покупает пациент;

- есть справка о необходимости использования этих материалов или медикаментов в ходе дорогостоящего лечения (выдается медицинской организацией);

- имеется справка об оплате медицинских услуг с кодом «2» (выдается медицинским учреждением, предоставляется в налоговый орган).

Внимание

Предоставление декларации в налоговый орган с целью получения социального вычета возможно по завершении года, а к работодателю можно обратиться с соответствующим заявлением в любое время (но только по факту осуществления вышеупомянутых затрат).

Предел вычетов по НДФЛ в 2020 году на детей: действующие лимиты

Если налогоплательщик претендует на социальный вычет в связи с расходами на ребенка, вышеперечисленный список бумаг нужно дополнить копией лицензии учреждения, платные услуги которого были использованы, договором об их предоставлении, а также всевозможными платежными документами.

Таким образом, если отец ребенка зарабатывает в месяц 50 000 рублей, то сокращение его налогооблагаемой базы будет производиться с января по июль включительно. То есть на протяжении семи месяцев он будет выплачивать налог с несколько меньшей суммы, чем обычно, а затем данный процесс будет приостановлен.

Налоговый вычет на детей в 2020 году: изменения, разъяснения, размеры, лимиты до какой суммы

Использование льготы в виде стандартного вычета допускается только в отношении доходов, облагаемых по ставке 13 %. Стандартный вычет нельзя применять в отношении доходов, для которых НК РФ предусматривает ставку налога 9% и 30%.

↑ Размер детского вычета в 2020 году, последние новости

В НК указан закрытый перечень социальных вычетов, которыми может пользоваться любой гражданин. Однако получить его возможно только после того, как произойдет уплата налога, а также будут фактически понесены необходимые расходы.В такие расходы включаются:

- Перечисление пожертвований на благотворительность;

- Оплата учебы ребенка;

- Пользование платными медицинскими услугами, приобретение медпрепаратов;

- Уплата добровольных перечислений в негосударственные пенсионные фонды;

- Дополнительные отчисления на страховую долю пенсии;

- Оплата услуг по оценке своей квалификации.

Внимание: для получения каждого из данных вычетов установлены свои условия и необходимый перечень документов

Как изменится «детский» стандартный вычет по НДФЛ

В соответствии с действующей редакцией статьи 218 Налогового кодекса РФ на стандартные налоговые вычеты по НДФЛ можно уменьшить все доходы, облагаемые по ставке 13%. Действующие размеры вычетов, в том числе для родителей несовершеннолетних детей, прописаны в налоговом законодательстве. Депутаты предложили их увеличить для родителя, супруга родителя, усыновителя, на обеспечении которых находится ребенок:

- на первого и второго детей — с 1400 рублей до 2500 рублей;

- на третьего и каждого последующего ребенка — с 3000 рублей до 4500 рублей;

Налоговые вычеты по НДФЛ для опекунов, попечителей, приемных родителей, супругов приемных родителей, на обеспечении которых находится ребенок, предлагается также повысить:

- на первого и второго ребенка — с 1400 рублей до 2500 рублей;

- на третьего и каждого последующего ребенка — с 3000 рублей до 4500 рублей;

- на каждого ребенка в случае, если ребёнок в возрасте до 18 лет является ребёнком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы — с 6000 рублей до 8000 рублей.

Таким образом, как отмечают депутаты, должно произойти усиление социальной направленности системы стандартных налоговых вычетов, предоставляемых работающим родителям несовершеннолетних детей. В пояснительной записке к документу сказано, что:

За прошедшие 5 лет реальная инфляция и повышение цен на товары и услуги составили более 90%, по некоторым услугам и товарам почти в 1,5 раза. Законопроектом предлагается повысить уровень государственной поддержки семьям с детьми за счет увеличения размеров налогового вычета в вышеуказанных размерах. Объем предоставляемых налоговых вычетов нуждающимся семьям с детьми в 2020 году может составить более 30,68 млрд. рублей.

Именно последнее обстоятельство может стать препятствием для одобрения этого законопроекта Правительство РФ, ведь это фактически выпадающие доходы бюджета. В свою очередь авторы инициативы рассчитывают, что поправки в НК РФ об увеличении «детских вычетов» начнут действовать с 1 января 2020 года. Пока законопроект зарегистрирован в Госдуме и направлен в профильный комитет. Дата его рассмотрения еще не определена.