Ключевые нюансы использования сертификата

Несмотря на строгий регламент процедуры, среди заинтересованных лиц возникает немало актуальных вопросов, связанных с тонкостями реализации семейного капитала, поэтому стоит уточнить наиболее значимые моменты:

- направить деньги на приобретение квартиры можно до достижения ребенком 3-летнего возраста, если родителями был взят целевой кредит. В этом случае деньги используются как первоначальный взнос или для покрытия долга и процентов;

- использовать средства можно не только на сделки, которые заключил обладатель сертификата, но также и на иные, оформленные супругом/супругой;

- родителям придется учитывать права собственности и тех детей, которые появились в семье уже после заключения сделки, но еще до окончательного оформления жилья в собственности;

- для обеспечения интересов несовершеннолетних лиц ПФ РФ дополнительно требует составить письменное обязательство, в котором указываются доли детей и сроки оформления прав собственности. При стандартных условиях оно должно быть исполнено на протяжении полугода после перечисления средств сертификата;

- допускается использование имущественного налогового вычета. В таком случае его размер устанавливается с учетом произведенных затрат за минусом суммы сертификата. Данная возможность не действует, если договор был заключен между близкими родственниками;

- семья может направить средства капитала на погашение уже имеющегося займа, даже если он был оформлен до появления ребенка на свет. Основное условие при этом – кредит должен быть взят исключительно на приобретение квартиры.

Важно учитывать, что Пенсионный фонд тщательно отслеживает всю сделку, проверяет историю недвижимости, уточняет статус покупателя и продавца. Заключение мнимого договора, без изменения порядка пользования жильем, запрещено

Любые попытки обналичивания материнского капитала признаются незаконными. Если факт мошенничества будет подтвержден, то сделка признается недействительной, а виновные лица могут быть привлечены к уголовной ответственности.

Порядок покупки дома на материнский капитал

Чтобы направить материнский капитал на оплату за приобретенный дом, гражданам необходимо выполнить ряд юридически значимых действий. Их порядок зависит от того, исполнилось ли ребенку 3 года или нет.

Покупка дома после исполнения ребенку 3-х лет

Если семья не решилась использовать заемные деньги на приобретение объекта, ей придется ждать, пока пройдет три года с момента рождения второго ребенка. В этом случае сделка будет оформляться по общим правилам гражданского законодательства.

Условия договора

В договоре будут предусмотрены следующие условия:

- цена дома и надела земли под ним должны быть разделены, так как программа МСК не предусматривает возможность приобретения земли;

- порядок перевода денег продавцу может предусматривать полное погашение стоимости объекта за счет МСК либо частичную уплату;

- так как платеж из Пенсионного фонда будет отсрочен по времени, в договоре указывается максимальный срок исполнения обязательства (не более двух месяцев);

- до полного расчета по сделке в отношении объекта устанавливается залог.

Чтобы направить мат капитал на покупку дома, необходимо получить в органах Росреестра выписку ЕГРН и зарегистрированный экземпляр договора.

Важно! Если в процессе сделки родители приняли решение оформить собственность на детей не сразу, им придется оформить обязательств с нотариальным удостоверением. Без этого бланка ПФР вынесет отказ в распоряжении МСК

Рассмотрение документов в ПФР осуществляется в срок, не превышающий двух месяцев с момента обращения. Если принимается положительное решение, деньги будут направлены на счет продавца.

Порядок действий

Таким образом, чтобы купить дом под материнский капитал, необходимо соблюдать следующую пошаговую инструкцию:

- найти владельца, готового оформить продажу с отсрочкой платежа;

- оформить договор (рекомендуется воспользоваться услуги опытного юриста, так как такие сделки требуют тщательной подготовки);

- обратиться в органы Росреестра для регистрации перехода права собственности;

- получить выписку ЕГРН и зарегистрированный договор;

- обратиться в территориальное учреждение ПФР и подать заявление о направлении средств семейного капитала продавцу.

Соблюдение этой инструкции позволит быстро и гарантированно приобрести дом по программе МСК.

Оформление покупки до исполнения 3-х лет ребенку

Купить дом за материнский капитал можно сразу после появления на свет новорожденного, если для совершения сделки использовались деньги по кредиту.

При этом учитываются следующие особенности:

- допускается не только купить дом с использованием материнского капитала по договору ипотеки, взятому после рождения ребенка, но и перевести деньги на исполнение кредитного обязательства, взятого задолго до его появления на свет;

- условия покупки дома на материнский капитал допускают перевод средств МК в качестве первоначального платежа по кредиту;

- допускается перевод денег не только на исполнение основного кредитного обязательства, но и на оплату процентов.

Важно! В настоящее время разрешается использовать заемные средства не только банковских учреждений, но и микрофинансовых организаций. Для пенсионных органов юридическое значение имеет только факт направления займа на приобретение объекта жилой недвижимости

Порядок действий

Использование средств по сертификату МСК будет состоять из следующих этапов:

- поиск объекта, отвечающего требованиям законодательства и согласование условий сделки;

- составление проекта договора, по которому будет проходить использование средств МСК;

- заключение договора с кредитным учреждением, по которому предусмотрена полная или частичная оплата по договору купли-продажи;

- обращение в органы Росреестра, регистрация собственности, а также договоров купли-продажи и ипотеки;

- получение выписки ЕГРН с подтвержденным правом.

Важно! Если сертификат используется на погашение действующего кредита, в учреждение ПФР обязательно представляется не только договор приобретения жилья, но и платежный документ, подтверждающий внесение оплаты по договору

Оплата стоимости дома

Для Пенсионного фонда юридическим основанием будет являться оплата банком в адрес продавца либо выделение суммы займа гражданам для передачи ее в качестве оплаты по договору. В любом случае Пенсионному фонду будет необходимо получить доказательства оплаты, кроме случаев, когда средства МСК используются в качестве первоначального взноса.

Внимание! Деньги по семейному сертификату перечисляются только в безналичной форме, именно такой порядок необходимо указать в договоре

Дополнительные нюансы договора купли-продажи в рассрочку

При заключении практически любой сделки с использованием МК присутствует задержка в оплате, связанная с необходимостью оформления документов в ПФ , проверкой и перечислением средств. Это обстоятельство ни в коем случае не может помешать покупке квартиры. Гарантом сделки выступает государство. Процесс заключается в следующем:

При заключении практически любой сделки с использованием МК присутствует задержка в оплате, связанная с необходимостью оформления документов в ПФ , проверкой и перечислением средств. Это обстоятельство ни в коем случае не может помешать покупке квартиры. Гарантом сделки выступает государство. Процесс заключается в следующем:

- Оформление сделки с рассрочкой в органах Росреестра проводится таким образом, что имущество числится в залоге у продавца.

- После поступления всех сумм необходимо переоформить собственность в этом госоргане.

- Специалист, проверив документы, внесет изменения в базу данных.

- Собственность будет числиться за покупателем на законных основаниях.

Важно! Сделка считается оконченной после составления передаточного акта. В документе описываются подробно дефекты квартиры

Он подписывается обеими странами и заверяется нотариально.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Пошаговая инструкция покупки жилища при использовании материнского капитала

Различаются правила покупки в ипотеку и без неё.

Приобретение собственности под МК с ипотекой

Такой способ часто используется, если ребёнку нет 3 лет. При совершении такой сделки за жилище семьёй вносится частичная плата. На этом основании выдаётся МК. Документ о размере остатка выплат предоставляется в ПФ.

Пошаговая инструкция получения ипотеки под МК:

- Выбор финансового учреждения.

- Формирование заявления, сбор пакета документации для одобрения кредита.

- Констатация согласия (отказа) от банка через 7 суток рассмотрения заявления.

- Выбор жилья на территории РФ.

- Совершение договора с продавцом.

- Оформление в банке ипотеки.

- Получение денег.

- Проведение купли-продажи и регистрации сделки в Росреестре.

- Перечисление полагающихся средств продавцу.

- Предоставление необходимых для получения МК документов в ПФР.

- Одобрение фондом (отклонение) заявления в течение 10 дней.

- Поступление финансовых средств в банк.

- Пересчёт ежемесячных платежей.

Жильё перейдёт в собственность семьи лишь после исполнения всех обязательств перед банком. Оформленный ранее ипотечный кредит также можно гасить средствами семейного капитала. Ипотечные условия различаются в разных банках, в зависимости от реализуемых ими программ.

Базовые требования банков включают:

- соответствие возрастным критериям: от 21 до 75 лет;

- достаточность уровня дохода (если он ниже минимального требования, следует привлечь созаёмщиков);

- наличие стажа: общего – от года, на текущем месте – не меньше полугода.

Получение ипотеки с вложением МК возможно лишь для граждан России. Без выделения долей на детей в семейном капитале будет отказано.

Для обращения в банк потребуются:

- паспорт;

- сертификат на МК;

- справка о доходах;

- подтверждение трудоустройства;

- документы на приобретаемую собственность.

Могут запросить и дополнительные документы.

Без ипотеки

При таком варианте все средства за квартиру вносятся сразу, без использования кредита. Это происходит при достаточности на покупку недвижимости средств МК либо их в сумме с накопленными финансами.

Получение МК без использования кредита пошагово:

- Поиск объекта недвижимости.

- Формирование пакета документов.

- Оформление документа купли-продажи квартиры.

- Регистрация собственности в Росреестре с обременением.

- Обращение в ПФР, отчисление МК продавцу.

- Снятие обременения.

- Процедура выделения долей.

Без привлечения кредита потратить МК до 3 лет не представляется возможности.

Порядок оформления

В зависимости от того, какая именно сделка планируется, отличается и порядок оформления покупки.

По договору купли-продажи

Пошаговая инструкция по использованию МКП для обычной сделки купли-продажи жилья на вторичном рынке:

- Покупатель находит подходящий объект недвижимости (квартиру, дом), стороны договариваются о сделке и заключают договор аванса (задатка).

- Покупатель получает в ПФ РФ выписку о состоянии счета материнского капитала. Стороны подготавливают договор и оформляют сделку в МФЦ или отделении Росреестра.

- Покупатель обращается в ПФР с заявлением, в котором просит перечислить средства продавцу.

- После поступления денег стороны подают в МФЦ (отделение Росреестра) заявление о снятии обременения.

Далее покупатель получает выписку из ЕГРН, являющуюся подтверждением права собственности на жилье.

По ДДУ

Приобретение жилья по ДДУ имеет свой порядок оформления:

- Выбрать объект долевого строительства.

- Договориться с застройщиком о частичной оплате средствами маткапитала, после чего заключить договор.

- С копией ДДУ и справкой об уплаченном взносе обратиться в ПФР.

- В заявлении указать, что средства направляются на оплату взноса по ДДУ.

- После проверки средства маткапитала перечисляются на расчетный счет застройщика.

Право собственности на объект регистрируется покупателем самостоятельно после сдачи дома.

На комнату и доли

Купить долю в жилом помещении допускается, если ее размер позволяет выделить изолированное помещение, а с другими собственниками оговорены правила пользования помещениями общего назначения. Если размер доли не позволяет выделить отдельное жилое помещение, то покупка с использованием средств маткапитала не допускается.

Процедура оформления комнаты (доли) в собственность стандартная.

Материалы по теме

Пред. След. 1 из 80

- Найти объект недвижимости, с собственником заключить договор аванса (задатка).

- Покупатель получает выписку о состоянии счета материнского капитала.

- Стороны подготавливают и заключают договор купли-продажи, а затем регистрируют сделку в Росреестре.

- Покупатель приходит ПФ РФ с заявкой на перевод денег продавцу.

После перевода денег стороны снимают обременение в МФЦ или в отделении Росреестра.

На земельный участок

При покупке земельного участка с домом важное значение имеют характеристики здания. Разрешается приобретение зданий:

- не более 3 этажей;

- со статусом жилого помещения;

- индивидуальным адресом, по которому можно прописаться.

Также дом должен быть подключен к электросетям и иметь водоснабжение с канализацией. Допустимый процент износа — не более 50%.

Важное значение имеют и наличие документов на земельный участок. Они должны подтверждать право пользования землей

Сама сделка по приобретению дома с участком выполняется стандартным образом:

- Найти подходящий вариант, договариться с продавцом о совершении сделки.

- Покупатель получает выписку счета о состоянии МКП. Стороны подготавливают договор купли-продажи и регистрируют его в Росреестре.

- Покупатель обращается в ПФР для перевода денег продавцу.

После перевода с объекта недвижимости снимается обременение.

Жилищный кооператив

Маткапитал применяют как вложение в жилищный кооператив. Порядок оформления:

- Покупатель должен вступить в ЖК (ЖСК, ЖНК), предварительно подав заявление в правление организации. Порядок вступления и внесения вступительного взноса определяется уставом кооператива.

- С необходимыми документами покупатель обращается ПФР, указав в заявлении цель использования средств МКП.

- Средства переводятся с расчетного счета ПФ РФ на счет организации.

- После внесения последнего платежа, покупатель будет собственником жилой недвижимости.

Если покупатель разорвал договор с кооперативом и вышел из него, то средства маткапитала возвращаются в Пенсионный фонд.

Покупка дома за счет средств маткапитала

- Приобретаемое имущество должно располагаться на территории РФ.

- Особенно важным пунктом в отношении такого жилья является тот факт, что он должен быть именно жилым – то есть оснащенным системой водоотведения, отопления и т.д. То есть здесь должно присутствовать все то, без чего нормальный человек не может обходиться в доме.

- В отношении частного жилища действует правило – изношенность не должна превышать 50 процентов.

- При оформлении дома покупается и земля, на которой располагается дом. Однако с помощью МК этого сделать нельзя.

- Нельзя купить благодаря материнскому капиталу, к примеру, какую-то пристройку к недвижимости или и вовсе дачный дом. Во-первых, в них невозможно прописаться, а во-вторых, они не соответствуют статусу «жилые».

Итак, теперь вы стали владельцем дома, приобретенным с помощью материнского капитала. Если вы купили его ипотеку, то нужно оплачивать ежемесячные платежи максимально аккуратно, иначе к вам будут применены штрафные санкции. Если же вся сумма выплачена полностью, то от вас и вашей семьи ничего больше не потребуется и вы можете наслаждаться новым жильём.

Пошаговая инструкция как купить квартиру с маткапиталом

Итак, допустим, Вы решили купить жилье, и у Вас есть сертификат маткапитала, с чего начать?

Рекомендуем начать с анализа рынка недвижимости, с изучения объектов, которые Вам подходят, а также с анализа собственного бюджета. Необходимо четко понимать, что может погасить господдержка, что собственные средства, а где нужно прибегнуть к заемным ресурсам. Таким образом, оформление сделки купли-продажи можно разделить на два вида:

- Маткапитал + собственные средства;

- Маткапитал + ипотека.

Покупка за собственные средства и маткапитал

Первый вариант является наиболее легким для самого покупателя, поскольку минимизировано количество документов и время.

Процесс покупки выглядит следующим образом:

- Выбрать желаемый объект недвижимости. Заключить с продавцом договор купли-продажи;

- Заверить договор купли-продажи нотариально. Написать заявление в Пенсионный фонд (бланк можно уточнить в ПФ). Договор, заявление и другие документы подать в ПФ;

- Ждать результата.

Как правило, деньги продавцу недвижимости перечисляются в течение 2-х месяцев с момента подачи документов. Когда оплата будет произведена, то договор купли-продажи будет считаться выполненным. После подписания акта приема недвижимости (при приобретении новостроя) или сразу после оплаты покупатель может сразу оформлять купленную квартиру в свою собственность. На этом сделка считается завершенной.

Процедура договора купли-продажи по такому алгоритму ничем не отличается почти от обычного приобретения. Если покупатель хочет внести собственные средства, то он должен это сделать до момента перечисления маткапитала. Если же собственник сертификата хочет использовать часть маткапитала, то об этом он должен проинформировать представителей ПФ.

Ипотека + маткапитал

Не будем обманывать, но процедура ипотечного кредитования с использованием маткапитала сложна. И связано это даже не с самим маткапиталом, а с процессом оформления жилищного кредита. Необходимо много документов, справок, времени и сил.

Как выглядит процесс приобретения квартиры за средства господдержки и заемные средства банка:

На этом сделка считается закрытой.

Многие заемщики боятся, что с банком могут возникнуть проблемы при использовании маткапитала. Но сейчас этого нет, почти все крупные компании имеют ипотечные программы с использованием такой государственной помощи. Проблемы могут возникнуть только с продавцом при обычном приобретении. Поскольку нужно ждать 2 месяца, то не всех это условие может устроить. Поэтому рекомендуем обязательно указывать способ оплаты маткапиталом в договоре. Оговаривать и сроки оплаты. Тогда можно будет избежать неприятных проблем.

В целом сделки купли-продажи уже поставлены на поток, и ни у кого не возникает особых проблем ни с продавцами недвижимости, ни с ПФ.

Прочтите также: Жилье под материнский капитал в 2019 году

2018, Про сад и дом. Все права защищены.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Какое жилье можно купить на материнский капитал

Определившись со сроками, нужно выяснить, какую квартиру Пенсионный фонд разрешит приобрести, а какую — нет. Основные критерии оценки жилья:

- Технические характеристики. Жилье должно иметь квадратуру, позволяющую чувствовать себя комфортно всем членам семьи.

- Время постройки. Запрещено приобретать квартиру, находящуюся в списках аварийного жилья, подлежащую сносу.

- Наличие инфраструктуры.

Например, семья проживает в городе, дети ходят в кружки и секции, школу и сад, а при получении МК решают переехать в деревню, где отсутствует инфраструктура для гармоничного развития несовершеннолетних. Такое решение ПФ не одобрит, ведь цель расходования МК — улучшение условий проживания.

Помимо приобретения «готовой» квартиры, можно потратить МК на строительство многоквартирного дома. Для этого необходимо заключить со строительной компанией «Договор участия в долевом строительстве» (ДДУ). При покупке первичного жилья чаще заключаются именно ДДУ (в 90% случаев). То есть средства привлекает строительная компания и отвечает за свои обязательства в рамках договора. При этом стоимость квартиры может быть выплачена в рассрочку до 2 лет.

Не утратило актуальность и строительство кооперативного жилья, однако на его долю приходится около 8% первичного рынка. При этом участники сами контролируют процесс стройки. У членов кооператива есть устав, которому они четко следуют. При ЖКС можно оформить рассрочку на срок до 7 лет и вносить средства даже после заселения.

Преимущество ДДУ — возможность оформления ипотеки по льготным программам.

Оба варианта позволяют направить средства МК в строительство.

На МК разрешается купить пригодное к проживанию жилье, а также строящуюся квартиру, заключив ДДУ или вступив в жилищный кооператив. При этом дополнительно можно вложить личные средства или привлеченные из финорганизаци.

Законодательство о маткапитале

По сведениям из статистики, около 90% держателей сертификата предпочитают использовать деньги на покупку квартир в новых домах или на вторичном рынке.

Это возможно двумя способами:

- За наличные средства без ипотеки. Если не хватает части денег, можно воспользоваться сертификатом. Однако средства выделяются только после того, как ребенок достигнет установленного возраста.

- В ипотеку. Сертификат используется для перечисления первичного взноса для банка, либо для погашения процентов. Чаще всего граждане выбирают первый вариант. В этом случае есть возможность купить жилье до исполнения ребенку трех лет.

ВАЖНО. По указанию Президента РФ у граждан появилась возможность оформления ежемесячных выплат из средств маткапитала, если ребенок родился после 1 января 2018 года

Деньги перечисляются до достижения им полутора лет. Размер выплат устанавливается в зависимости от минимума для проживания в регионе.

Наиболее выгодной тратой денег с сертификата является приобретение жилья.

Особенности предоставления маткапитала регламентируются двумя законодательными актами:

- Постановление Правительства РФ №862.

- ФЗ от 29.12.2006 №256-ФЗ.

В обоих законодательных актах указана возможность покупки недвижимости по сертификату, но для этого граждане должны соблюсти ряд определенных условий.

Покупка квартиры с материнским капиталом в ипотеку: пошаговая инструкция

Если для улучшения жилищных условий требуется привлечение кредитных средств, держатели Сертификата могут обратиться в ПФ сразу после рождения второго ребенка.

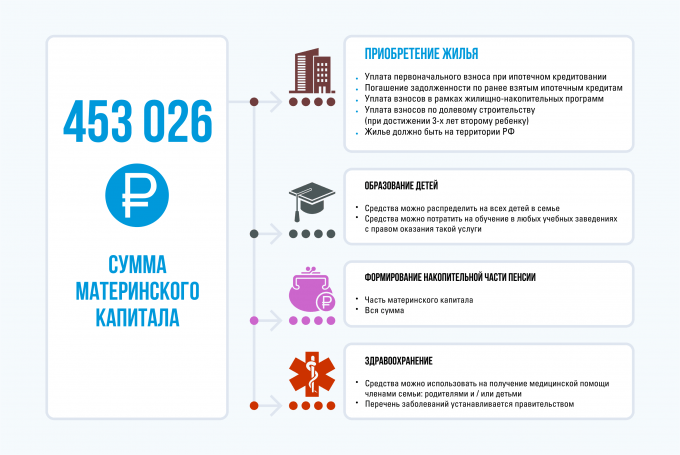

Направить «детские» деньги можно на (п. 3 Постановления Правительства РФ от 12.12.2007 г. № 862):

- уплату первоначального взноса при оформлении кредита на строительство жилья или приобретение квартиры на первичном, вторичном рынке;

- погашение основного долга по кредиту, уплату процентов за средства, привлеченные для приобретения или строительства квартиры;

- погашение суммы кредита и процентов по нему при условии привлечения средств на покупку или строительство жилья, даже если кредит был выдан до возникновения права на получение мат. капитала.

МК нельзя тратить на погашение штрафов, комиссий, вызванных неисполнением обязательств по вновь или ранее выданным кредитам.

ПФ фонд не только проверит, на что перечисляются средства, но и кому они впоследствии достанутся. Деньги могут быть перечислены:

- организациям, специализирующимся на предоставлении кредитов и действующим в соответствии с законом «О банках и банковской деятельности»;

- кооперативам, которые действуют в соответствии с законом «О кредитной кооперации», причем длительность их работы не может быть менее 3 лет;

- иным кредитным организациям, предоставляющим займы по договорам ипотечного кредитования (под залог недвижимости)».

Недоверие к кредитору может стать причиной отказа в перечислении средств МК в счет погашения кредита.

Планируя приобретение, следует оценить собственную платежеспособность, поскольку предоставление в банк сертификата не является гарантией последующего добросовестного возврата суммы кредита.

Пошаговая инструкция

Порядок покупки квартиры на материнский капитал с оформлением ипотеки предполагает следующие действия:

- Выбрать объект недвижимости.

- Обратиться в кредитно-финансовую организацию и подать заявку на выдачу ипотеки. Банк должен иметь хорошую репутацию, в противном случае ПФ может отказать в перечислении средств.

- Заключить договор с банком о выдаче кредита. В нем обязательно указывается, для каких целей получатель берет средства.

- Зарегистрировать договор в Росреестре.

- Обратиться в ПФ, составив заявление, предоставив договор и прочие необходимые документы.

Если кредит был оформлен ранее, необходимо направиться в банк и взять справку, где будет отражен невыплаченный остаток (долг по кредиту). Впоследствии документ предоставляется в ПФ.

Среди финучреждений существуют банки-партнеры Пенсионного фонда. Они самостоятельно отправляют пакет документов в ПФ, и сделка проводится быстрее.

Особенности договора

При заключении договора купли-продажи покупатель должен проверить правоустанавливающие документы, внимательно изучить содержание договора. Продавец также должен быть уведомлен о приобретении квартиры в ипотеку с привлечением мат. капитала. Эти особенности обычно содержатся в пункте «Форма оплаты» и «Произведение взаиморасчетов между сторонами» (название разделов может не совпадать, но суть останется прежней). Пример приведен во фрагментах договора:

Скачать образец договора купли-продажи квартиры в ипотеку с использованием материнского капитала

Скачать образец договора купли-продажи квартиры в ипотеку с использованием материнского капитала

Сроки

Сотрудник ПФ РФ принимает документы и выдает расписку, где указана дата их приема.

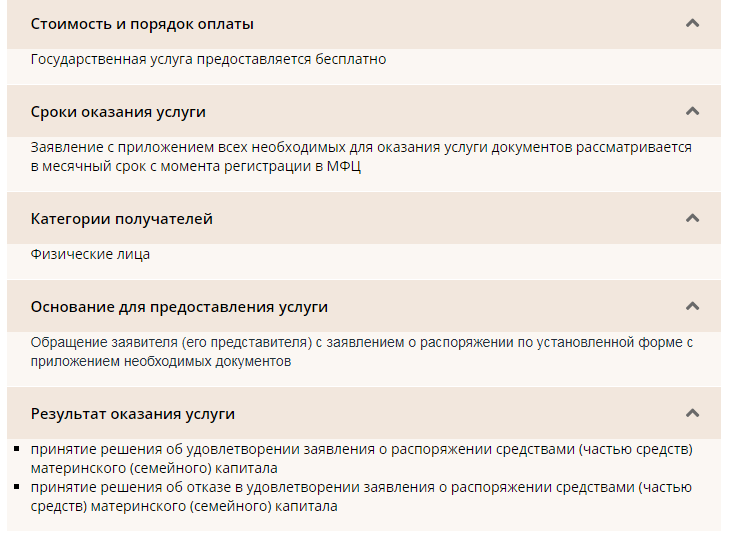

Срок принятия решения о выдаче сертификата составляет 1 месяц с даты поступления заявления о распоряжении (ст. 8 закона №256-ФЗ).

Если ПФ сомневается в достоверности информации, сотрудник может сделать запрос в иные организации, например, банк. Последний должен дать ответ в 14-дневный срок. При таких обстоятельствах срок принятия решения ПФ приостанавливается, и конечный ответ дается позднее 1 месяца с первоначальной даты поступления заявления о выдаче средств по Сертификату. Также сотрудник может осуществить межведомственные запросы, ответ на которые ожидается в течение 5 дней.

После одобрения средства перечисляются на счет банка в течение 1 месяца.

В итоге срок от подачи заявления до получения средств колеблется в пределах 1,5-2 месяцев.

Ипотека

По общим правилам обратиться за МСК можно через три года со дня рождения или усыновления второго (последующего) ребёнка. Но есть исключения. Одно из них — ипотека с использованием материнского капитала, когда МСК можно использовать сразу, как только право на него возникло. Большинство банков допускают привлечение МСК как для первого взноса, так и для гашения основного долга и/или процентов по ранее оформленной ипотечной покупке. В обоих случаях родители (и иные созаемщики, если имеются) пишут нотариальное обязательство о наделении несовершеннолетних долями собственности в покупаемой квартире после гашения ипотеки. Стоимость доли ребёнка не может быть меньше доли МСК (федерального + регионального), приходящейся на него.

Сбербанк разрешает своим заёмщикам сразу включать детей в число собственников ипотечной квартиры. Даже не требуется согласия опеки, что квартира с несовершеннолетними собственниками будет находиться в залоге у банка.

Если маткапитал по условиям банка можно использовать как первоначальный взнос (или его часть), в день заключения сделки купли-продажи квартиры на банковский счёт/в банковскую ячейку продавца поступает/закладывается от банка полная стоимость квартиры, включая МСК. Продавцу не нужно ждать решения ПФР/СЗН и перечисления средств МСК из бюджета. Такое перечисление будет сделано в пользу банка при подаче всех ипотечных документов и ДКП покупателем в ПФР/СЗН.

Если маткапиталом гасятся основной долг или его часть и/или проценты по ипотеке, то банк просто уведомляется заявлением заёмщика с указанием сумм и реквизитов сертификатов, что соответствующие документы поданы в нужные инстанции.

Оформление квартиры в общую долевую собственность с детьми

Законодательство четко устанавливает то, что квартира, которая приобретена с привлечением средств семейного капитала, должна быть оформлена в общую собственность родителей и всех детей с определением величины долей по соглашению (ст. 10 № 256-ФЗ от 29.12.2006 г.):

- основной способ выделения долей — заключение договора дарения долейв праве собственности на квартиру в пользу детей;

- переход права собственности регистрируется в Росреестре.

Размеры долей, которые должны быть выделены детям, законодательно не установлены. В этом случае на практике исходят из минимальной учетной нормы жилплощади, установленной на уровне субъекта и различной во всех регионах страны (но по факту это условие не является обязательным).

Можно ли продать квартиру, купленную на материнский капитал

Со временем семья может задуматься о продаже жилья — например, если необходимо переехать в другой город, купить более просторную квартиру либо дом. Тогда варианты развития данной ситуации следующие:

- Если на момент продажи все дети достигли 18 лет, то вопрос решается без привлечения органов опеки (что ускоряет процесс).

- Если участниками сделки с недвижимостью являются дети, не достигшие 18 лет, она возможна только после одобрения органов опеки.

Перед оформлением сделки по продаже квартиры, приобретенной на маткапитал, нужно обратиться в органы опеки в связи с тем, что в силу возраста дети распоряжаться имуществом не могут — ведь в продаваемом жилье должна быть законная доля ребенка.

После того как разрешение на сделку от органов опеки получено, можно переходить к ее оформлению. Для этого стороны должны явиться в Росреестр со следующим пакетом документов:

- разрешение органов опеки на продажу квартиры;

- договор купли-продажи;

- копии и оригиналы паспортов продавца и покупателя;

- свидетельство о праве собственности на данную квартиру;

- кадастровый паспорт, технический паспорт БТИ;

- выписка по задолженности либо ее отсутствию за коммунальные услуги.