Банковские гарантии

Любое кредитное учреждение создано для того, чтоб получать прибыль от совершаемой сделки, и заинтересовано в возврате кредита любыми способами.

Любое кредитное учреждение создано для того, чтоб получать прибыль от совершаемой сделки, и заинтересовано в возврате кредита любыми способами.

Поэтому, во многих случаях банк требует от заемщика полис, что подтверждает страхование его жизни. В 2020 году это нередко является обязательным условием.

Но в законодательстве, которое регулирует кредитно-финансовую сферу, прямого указания о данной необходимости нет.

Наличие такого документа у заемщика, дает ему привилегии. Он получает деньги под более выгодный процент и на более гибких условиях. Это мотивирует многих страховать свою жизнь, чтоб получить финансовые преимущества.

В таком случае предельно ясно, что будет с автокредитом в случае смерти заемщика. Страхование жизни выступает гарантией возврата долга.

Страховые выплаты покрывают недоплаченную сумму в рамках кредитного договора. Бывает, что умерший застраховал свою жизнь на значительную сумму, которой достаточно не только для погашения долга.

Тогда он может указать в полисе родственников или друзей, которые будут получать страховые возмещения помимо банка. Ссудополучателю придется обновлять страховку каждый год.

Страховую компанию и условия договора, он определяет самостоятельно. Стоит очень внимательно изучать условия наступления страхового случая и порядок возмещения.

Мало кто задумывается о своей смерти при оформлении кредита на покупку автомобиля. Это малоприятная и тяжелая тема.

Поэтому лучше принять разумные меры предосторожности, чтобы значительно уменьшить риски, а также финансово обезопасить своих родных и близких. В таком случае, целесообразно оформить страховой полис, несмотря на все нюансы

Родственники покойного могут избежать выплаты автокредита, отказавшись от имущества, а у поручителя такой возможности нет. Он может только инициировать погашение кредита за счет реализации имущества, в данном случае автомобиля.

Если была страховка

Страхование жизни при подписании кредитного договора ― это мера, которая, как кажется на первый взгляд, совершенно излишняя. Далеко не всем хочется тратить средства на дополнительные меры, обеспечивающие в некоторой степени спокойствие заемщика и его наследников. Но иногда, к сожалению, страховые случаи могут наступить. Если жизнь заемщика не была застрахована, то бремя дальнейшей ответственности переходит на поручителей или членов семьи. Но в случае, когда заявитель заранее подумал о всевозможных вариантах, обязанности по выплате долга переходят страховой компании.

Стоит учесть, что смерть заемщика не всегда будет рассматриваться как наступление страхового случая. Например, при доказанном суициде в возмещении будет отказано. Погасить долг должны будут наследники. При оформлении страхового полиса требуется внимательно ознакомиться с предложенными условиями. Обычно клиент подтверждает, что здоров, инвалидность не имеет. Но в некоторых случаях обнаруживается, что заявитель изначально не подходил под прописанные условия. Страховая компания при обнаружении подобных фактов ответственность за погашение долга не берет.

Какими должны быть действия наследников в случае смерти кредитора. Необходимо предъявить страховой полис и кредитный договор представителям страховщиков. Сделать это необходимо как можно скорее, пока банк не начнет начислять штрафные проценты. Не секрет, что страховые компании не спешат выполнять свои обязательства даже при выполнении всех условий. В таких случаях обращение в суд поможет ускорить процесс.

Кто должен вернуть кредит после смерти заёмщика?

Лицом, которое возьмёт на себя бремя оплаты всех долгов, оставшихся от покойного, может являться как прямой наследник, так и сторонний человек – поручитель, принявший на себя данный статус на момент подписания кредитного договора. При этом прямые наследники могут вступить в законные права наследования как о принятии, так и об отчуждении причитающегося им имущества только спустя 6 месяцев от даты смерти родственника.

Если в договоре упоминается о созаёмщике, то ему придётся погасить часть обязательств по займу. Но бывает и так, что соглашение подписано двумя сторонами без участия поручителей. В такой ситуации на вопрос – нужно ли платить кредит за умершего родственникам, других вариантов ответа, кроме утвердительного, не будет.

Лицам, которым придётся погашать долги перед банком, следует знать, что если размер пени за каждый день просрочки по выплатам превосходит величину, выставленную финансовым учреждением на момент гибели заёмщика, то заинтересованные граждане имеют все юридические основания обратиться с исковым заявлением в суд. При наличии весомой доказательной базы пеня будет уменьшена.

Что касается выплат по основной долговой сумме, то поручителю рекомендовано приложить все усилия, чтобы найти родственников покойного и совместно решать дальнейшую судьбу займа.

Не исключено, что родные всеми силами будут уклоняться от обязательств. На практике такое встречается достаточно часто. Это всегда следует понимать тем людям, которые с легкостью готовы взять на себя роль поручителя гражданина, чью семью они недостаточно хорошо знают. Желание помочь в таком случае может обернуться большими финансовыми потерями.

Кто оплатит кредит?

Есть 4 варианта погашения кредита: родственниками (наследниками), страховой фирмой, банком, поручителями. Всегда есть свои нюансы и подводные камни. Случай, когда банк признает долг безнадежным, не учитывается, так как фактически долг закрыт не будет. Банк его «спишет».

Погашение страховщиком

Если был заключен договор страхования жизни, и смерть является страховым случаем, то долг оплатит страховая фирма. При этом квартира останется в собственности государства или, если есть наследники, будет распределена в порядке наследования.

К сожалению, страховые фирмы редко соглашаются выплачивать такие суммы, поэтому зачастую эти вопросы решаются через суд.

Родственниками

Такой вариант возможен, если у заемщика не было поручителей по кредиту и завещания, но имеются наследники. Наследниками выступают, в первую очередь, близкие родственники (родители, дети, супруги), затем идет вторая, третья и т.д. очереди.

Порядок наследования определяют статья 1142 ГК РФ, статья 1143 ГК РФ, статья 1144 ГК РФ, статья 1145 ГК РФ и 1148 статья ГК РФ. Если было составлено завещание, то наследниками выступают указанные там лица.

Наследники должны погашать долг заемщика в соответствии с тем же графиком, что и заемщик. Банк не имеет права требовать с наследников размер уплаты больше размера наследства. Например, если дочь унаследовала третью часть квартиры, общей стоимостью 500 тысяч рублей, то банк не может требовать с нее уплаты долга, более чем на 500000 рублей.

Если наследников несколько, то долг распределяется в соответствии с долями наследства.

При отказе от наследства обязательств по выплату кредита не будет. Отказ необходимо нотариально заверить.

Поручителями

Если в договоре указаны конкретные поручители по кредиту, долг умершего перейдет на них. Они будут обязаны выплачивать кредит до его полного погашения. Банк имеет право обратиться в суд, если поручитель отказывается платить.

Суд может принять решение о том, что в счет долга должно быть отдано собственное имущество поручителя.

Банком

Если нет поручителей, наследников, или они решили не вступать в наследство, а страховая компания отказывается выплачивать долг, банк забирает залоговую квартиру.

В течение месяца такая квартира должна быть реализована с торгов.

Стоимость квартиры не будет превышать ее рыночную цену.

Для банка, в этом случае, главное погасить основной долг.

Для банка смерть заемщика, который взял ипотеку, практически никогда не оказывается проблемой. Единственный момент, когда банк не вернет свои деньги – если в квартире прописаны несовершеннолетние или инвалиды, и это их единственное жилье.

В остальных ситуациях банк вернет себе хотя бы часть долга. Для родственников же помимо психологической утраты, смерть заемщика по кредиту может обернуться рядом проблем.

Не у всех есть возможность платить большой кредит ежемесячно. В этом случае, родственникам лучше отказаться от наследства.

Обязательно ли родственникам выплачивать долги по ипотеке за умершего заемщика?

Здесь ключевым моментом является тот факт, вступил ли человек в наследство умершего либо нет.

Если человек вступил в наследство, тогда он принимает не только имущество наследодателя, но и его права, обязанности. Если же человек не вступил в наследство (не принял его), то и выплачивать долги умершего родственника банку он не должен.

Обязанность наследника по выплате ипотеки умершего родственника

Что делать, если заемщик по ипотеке умер, а его близкие фактически приняли его наследство? Если наследнику или наследникам известно, что ипотечное жилье было приобретено умершим родственником в ипотеку, тогда они должны поступить следующим образом:

- Пойти в банк, где родственник оформлял ипотеку и уведомить ответственного сотрудника о кончине заемщика. Обязательно принести оригинал и копию свидетельства о смерти. Когда сотрудник банка получит этот документ, тогда он приостанавливает начисление процентов по ипотеки со дня кончины заемщика.

- Наследник должен принять наследство своего наследодателя. Банк замораживает задолженность по ипотеке на срок 6 месяцев.

- После того как наследник официально вступит в права наследования, он должен прийти в банк и подписать дополнительное соглашение, где будет указано, кто является новым плательщиком задолженности по ипотеке, как дальше будет погашаться долг – одной суммой или периодическими платежами.

Если наследник отказывается погашать долги своего умершего родственника, который брал ипотеку, тогда банк имеет право обратиться в суд с требованием о взыскании с него задолженности.

В такой ситуации фемида будет на стороне истца и ответчику рано или поздно все же придется рассчитаться за долги умершего родственника.

Что делать, если наследник принял наследство, а об ипотеке узнал позже?

Незнание законов не освобождает от ответственности. Это правило касается и ситуации с ипотекой.

Если наследник узнал о долге умершего заемщика уже после вступления в наследство, тогда ему нужно обратиться в банк с заявлением о списании начисленных процентов за период со дня смерти заемщика и до вступления в наследство.

Как выплачивается ипотека в случае смерти заемщика, если есть наследник?

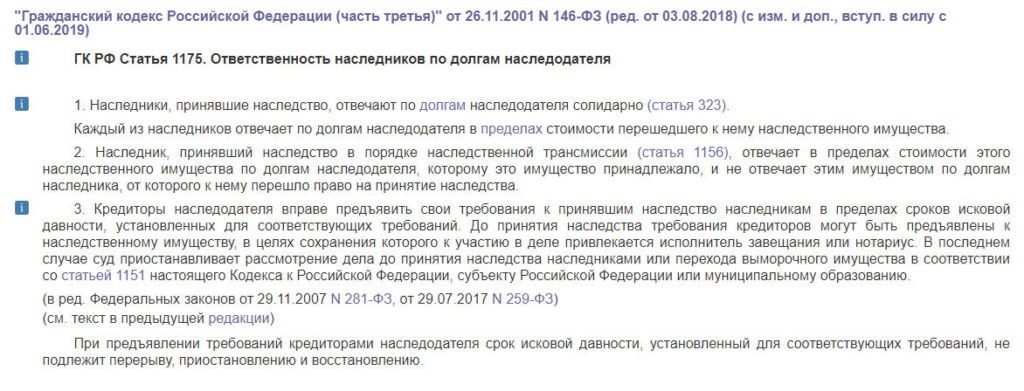

Согласно ст. 1175 ГК РФ наследник имеет право отвечать по долгам наследодателя только в пределах полученного имущества.

Например, если долг наследодателя по ипотеке составил 500 тысяч рублей, а наследник унаследовал имущество только на сумму 300 тысяч рублей, тогда он должен будет заплатить банку сумму, не превышающую 300 тысяч рублей.

Остальную часть долга банк вынужден будет требовать от других наследников либо от страховой компании, если умерший подпал под страховой случай.

Если заемщик не имел страхования жизни и здоровья

В случае, когда умерший заемщик не застраховал свою жизнь, его долги, в том числе и перед банком, переходят третьим лицам. Кто в дальнейшем будет погашать задолженность ― зависит от ряда условий.

Обязан ли поручитель выплачивать кредит

Обычно для успешного заключения кредитного договора банки требуют от заемщиков предоставить гарантии обеспечения погашения долга. В этом качестве может выступать залоговое имущество, рассматриваются варианты и поручительства третьих лиц. Каковы обязанности поручителей по кредитным обязательствам? В случае задержки очередного платежа банки вправе потребовать выплату основного долга, начисленных процентов, штрафных неустоек и прочих издержек с поручителей. Последние в свою очередь не могут предъявлять материальные претензии на полученные заемщиком средства.

В случае смерти заемщика обязанности поручительства могут быть прекращены

Но в таких ситуациях следует обратить внимание на действующий кредитный договор. Учитывая, что обязанности заемщика после его смерти переходят к наследникам, положения кредитного договора могут содержать пункт о том, что поручитель добровольно дает согласие взять на себя согласие отвечать за новых должников

Кредит наличными в банке Открытие

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

5 лет

Ставка:

от

9,9%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в Райффайзенбанке

Подробнее

Кредитный лимит:

от 90 000 до 2 000 000 руб.

Срок до:

5 лет

Ставка:

от

9,99%

Возраст:

от

23 до

67 лет

Рассмотрение:

15 минут

Оформить

Кредит наличными в банке Тинькофф

Подробнее

Кредитный лимит:

от 50 000 до 2 000 000 руб.

Срок до:

3 лет

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

30 минут

Оформить

Далее возможны следующие варианты развития событий:

- Наследники вступили в наследство. Согласно положениям ГК РФ, по долгам наследования допустимо отвечать только в пределах полученного имущества. Соответственно, поручители обязаны будут выплатить лишь соответствующую часть долга, обязанности по погашению оставшейся части прекращаются.

- Наследники отсутствуют, либо никто не заявил о своих правах. В такой ситуации сумма задолженности переходит к государству. Обязанности поручителя остаются теми же ― погашение кредита лишь в пределах полученного государством имущества от умершего должника. Но, учитывая тот факт, что процедура вступления в наследство государственными органами может затянуться, велика вероятность, что поручительство прекращается в связи с истекшим сроком давности согласно п. 6 ст. 367 ГК РФ.

Если в договоре поручительства указано, что поручитель обязуется отвечать по долгам заемщика даже в случае его смерти, долг придется погасить полностью. Затем можно попытаться компенсировать часть выплат за счет наследников, то только в пределах суммы полученного ими имущества от умершего. Наиболее удобным вариантом для поручителя станет отсутствие в договоре пункта о погашении долга после смерти заемщика. В этом случае банки претензий иметь не будут, погашать кредит не потребуется.

Обязаны ли родственники оплачивать кредит

После смерти человека его родственники могут заявить о правах на наследство. К сожалению, наравне и имущественными активами в этом случае рассматриваются и долговые обязательства. Наследники обязаны будут выплачивать непогашенный кредит за умершего. Но при этом существует ряд ограничений. Банки вправе потребовать компенсации кредита лишь в пределах суммы наследуемого имущества. Оставшаяся часть долга погашению не подлежит. Родственники заемщика могут избежать появления долговых обязательств, если не станут вступать в права наследования.

В таких ситуациях нужно правильно оценить сложившиеся обстоятельства ― имеет ли смысл заявлять о своих правах на имущество, если сумма долговых обязательств довольна внушительна? Здесь каждый должен оценить свои силы самостоятельно и рассчитать возможную выгоду. Стоит помнить, что нельзя вступить в права наследования частично.

В случае положительного решения принять активы и обязательства умершего придется целиком. Но впоследствии от прав на наследство можно отказаться, если, например, обнаружится обстоятельство, что полученные долги превышают стоимость приобретенного имущества.

Но сделать это необходимо не позднее 6-месячного срока с момента открытия наследства.

Погашение кредитных обязательств за счет наследников умершего заемщика

Сложилось так, что заемщики не слишком жалуют дополнительные услуги при кредитовании и в основной массе отказываются от страхования оформляя кредит, поэтому реальным вариантом погашения кредита становится погашение за счет наследников заемщика.

Обязанность по кредитным обязательствам возлагается на наследников умершего заемщика в следующих случаях:

- Если страховой договор на страхование жизни заемщика заключен не был или если выплата от страховой компании не в полном объеме погасила обязательства умершего заемщика;

- Наследники становятся обязанными уплатить кредит за наследодателя только после того, как они вступили в наследные права и только в размере полученного наследства. Если наследников несколько, каждый отвечает по кредиту в пределах суммы полученного наследства по завещанию или по закону.

Если же наследства как такового нет, наследники не могут отвечать за заемщика по его обязательствам. Если наследник отказывается от наследства, его доля в наследственном имуществе и имущественных правах переходит к государству вместе с обязательствами. Государство в данном случае не может препятствовать банку удовлетворить свои требования за счет части наследного имущества, перешедшего в собственность государства.

При ипотечном кредитовании часто бывает, что наследник является одновременно и созаемщиком покойного. В таком случае ему не следует отказываться от наследства, поскольку в этом случае, требования банка все равно будут предъявлены ему как созаемщику, кроме того, при отказе от наследства, которое в данном случае представляет собой квартиру в залоге у банка, залог автоматически утрачивается. При этом даже при отказе от наследства и утрате залога у созаемщика могут все равно остаться долги перед банком.

Как погашаются обязательства умершего при наличии поручителя или созаемщика

Условия погашения кредита в данном случае указаны в условиях кредитного договора и договора поручительства.

Размер обязательств по кредиту у созаемщиков по сравнению с поручителями обычно больше. Статус созаемщика определяет солидарную ответственность, таким образом, при смерти заемщика именно к созаемщику банк предъявит требования. Созаемщики обычно участвуют в договоре об ипотечном кредитовании.

Таким образом, в первую очередь обязательства по кредиту гасятся за счет страховой компании, затем, если страховой компенсации оказалось недостаточно для полного погашения кредита, подключаются наследники, если они есть, и наконец, в третью очередь банк начинает требовать погашения с созаемщиков, которые сохраняют все права и обязанности по кредитному договору.

Поручители умершего заемщика привлекаются к погашению кредитных обязательств в следующих случаях:

- Страховой договор не заключался или страховая компания не признала случай страховым и не выплатила страховку. Также поручители могут привлекаться, когда страховка выплачена, но ее размера оказалось недостаточно;

- Если наследного имущества заемщик не оставил, или у него нет наследников или, если наследство есть, его размер не покрывает всю требуемую сумму для погашения;

- Если залог в договоре не предусматривался, или если банк обратил взыскание на залоговое имущество, но размера его оказалось недостаточно. Также в условиях договора может быть условие, дающее банку право выбора между погашением обязательств за счет залога и предъявлением требования в отношении поручителя, и банк выбрал второе;

- Наконец, если созаемщиков в данном договоре не предусматривалось, или если в договоре определена солидарная ответственность по обязательствам между созаемщиком и поручителем.

Также к поручителю банк обязательно предъявит требования, если поручитель одновременно является вступившим в права наследования наследником умершего заемщика.

При рассмотрении данного вопроса необходимо иметь в виду, что банк обычно предъявляет требования о погашении задолженности по кредиту к тем лицам, которые ему кажутся наиболее перспективными в плане получения наиболее быстрого и недорогого результата.

Например, если вы являетесь поручителем, банк может посчитать, что легче обратиться в первую очередь именно к вам, чем ожидать решения наследников, которые смогут решить вопрос только через полгода, а также заниматься вопросами реализации наследного имущества, что долго и не сулит особой выгоды. В таком случае, зная законный порядок очередности предъявления требований к погашению, не спешите принимать на себя обязательства заемщика. Вы можете подключиться после того, как часть задолженности будет погашена со стороны страховой компании, а также со стороны наследников за счет наследного имущества.

Но если поручитель и созаемщик взяли на себя ответственность умершего заемщика и погасили его кредитное обязательство, они могут требовать возмещения понесенных расходов за счет имущества заемщика, перешедшего к наследникам или в собственность государства. Требования должны быть предъявлены в отношении лица, которое получило права собственности на имущество умершего заемщика.

Предыдущая запись Виды микрофинансовых организаций и регламент их работ

Следующая запись Что делать, если банк подал в суд за невыплату кредита

Как уменьшить размер выплат

Наследники отвечают по обязательствам умершего родственника лишь в пределах суммы полученного имущества. Однако полностью отказаться от выплат при вступлении в наследство не получится. Тем не менее, возникший долг можно попытаться уменьшить, предприняв следующие действия:

- Для начала следует узнать, был ли кредитный договор застрахован. В этом случае обязанности по платежам должны нести страховые компании. Но на практике эти организации не спешат исполнить свои обязательства. Сбором необходимых документов на выплату возмещения придется заняться самим правопреемникам. Все начисленные пени и штрафы также должна будет погасить страховая компания, если все условия страхования будут выполнены.

- Часто имеет смысл обратиться в банк с целью уменьшения платежей по кредиту (пересмотра процентной ставки, увеличения срока действия договора). Новые правопреемники договорных обязательств имеют неплохие шансы на пересмотр действующих положений.

- Вступление в наследство, оформление документов может занять некоторое время. Учитывая это, некоторые банки идут на уступки, не начисляя за этот период не только штрафы и пени, но и проценты.

Если заемщик скончался, что делать и куда обращаться?

После смерти заёмщика его наследники зачастую не совершают никаких действий до окончания установленного срока для принятия наследства. А всё потому, что бытует мнение что до вступления в права наследника все обязательства заёмщика останавливаются. Но на самом деле всё не так просто.

Наследодатель, который скончался уже не может быть стороной договора и не может получать услуги, в том числе банковские. Поэтому после смерти заёмщика проценты по кредиту, которые по своей сути являются платой банку за пользование денежными средствами, более не начисляются. Но это не касается ответственности за просроченную задолженность!

Так, после смерти заёмщика банк продолжит начислять штрафы и пеню на просроченную задолженность по телу и процентам, возникшим до смерти заёмщика. А также на просроченную задолженность по телу кредита, которая возникнет после его смерти, в случае просрочки очередного платежа. Поэтому наследникам, которые знают о кредитах своего умершего наследодателя повезло. Они имеют возможность, не дожидаясь принятия наследства продолжить выплачивать кредит. И тем самым уберечь своё наследство от обременительных обязательств по уплате неустойки.

Но банки не отслеживают живы их заёмщики или нет, поэтому пока они не увидят свидетельство о смерти они продолжат насчитывать проценты. Так что, первое что должен сделать наследник или поручитель после смерти заёмщика – сообщить банку о его кончине, тем самым прекратив начисление процентов.

Далее следует поинтересоваться, что происходит с кредитом. Надлежащим ли образом умерший гражданин выполнял условия договора? В случае наличия штрафных санкций – по возможности погасить. В такой ситуации банки списывают неустойку и предлагают большую скидку по начисленным процентам.

Кстати, посмотрите видео о возможных сроках, в которые банк обязан уведомить наследников о задолженности своего усопшего клиента.

О чем нужно помнить?

Нормы закона, в частности, ст.1175 ГК РФ распространяются на всех граждан не зависимо от того, насколько правомерным они считают взыскание долгов умершего родственника именно с них.

Поэтому необходимо знать, как свои права так и возможности использовать в рамках гражданского законодательства правильно.

Какова ответственность?

В силу норм ст.1175 ГК РФ обязанность по погашению долгов умершего у его родственников возникает только после принятия наследства.

Соответственно если родственники уклоняются от своих обязательств после принятия наследства, уже для них лично могут возникнуть весьма негативные последствия, а именно:

- стандартные пеневые и процентные начисления;

- взыскание долга в судебном порядке, которое влечет за собой привлечение приставов которые в свою очередь могут и водительские права аннулировать и запрет на выезд за рубеж организовать;

- уголовная ответственность, выражающаяся в штрафных санкциях от 200 тыс. рублей до ареста на срок равный двум годам в рамках ст.177 УК РФ.

Можно ли и как уменьшить размер выплат?

Кредитные учреждения в первую очередь заинтересованы в возвращении суммы займа, причем с процентами.

При этом никто из служащих кредитного учреждения не спешит разъяснять родственникам, убитым горем, их права, а как раз наоборот продолжают требовать долги под угрозами их увеличения.

А между тем, есть несколько вполне законных методов:

- В силу ч.1 ст.1175 ГК РФ наследник отвечает по долгам умершего только в пределах стоимости перешедшего к нему имущества. То есть, если он получил 100000 тысяч рублей, а долг составляет 500000 рублей, выплачивать придется только 1/5 задолженности.

- Также еще один способом является опротестование суммы долга в судебном порядке, учитывая, что с момента вручения свидетельства о смерти банка не всегда может начислять пени и проценты на сумму долга.

- И конечно, при наличии страхового полиса обязанность по погашению долга можно и вовсе переложить на страховую компанию.

Как не платить вовсе?

В силу ст.1175 ГК РФ обязанность по уплате кредитных обязательств наступает только после фактического вступления в права наследования, начиная от получения свидетельства у нотариуса и до переоформления прав собственности на то или иное имущество.

Следовательно, для того чтобы не платить кредит умершего родственника, причем на вполне законных основаниях, достаточно отказаться от наследства либо не предъявлять на него претензии изначально.

Хотя есть еще несколько законных способов:

- побеспокоиться о том, чтобы кредит погасила страхования компании, конечно при наличии полиса;

- договориться с поручителем о том, чтобы он выплатил банковские долги с дальнейшим погашением кредитных обязательств уже ему без процентов и неустоек.

Допустимо ли приостановление процентов?

К сожалению, приостановление начисления процентов ввиду смерти заемщика является правом банка, а не обязанностью:

- Если наследники практически сразу же после кончины родственника направились в банк и предоставили свидетельство о смерти, а также заключили соглашение о дальнейшем порядке выплаты кредита, банк может и пересмотреть первоначальные условия предоставления займа, а также уменьшить проценты либо вовсе их приостановить уже в рамках нового договора.

- Если же родственники не решили этот вопрос до вступления в наследство, споры по размеру процентов возможно будет разрешить только в судебном порядке.