Какие банки работают с эскроу-счетами

Не все банки взяли на вооружение новый вид услуг, однако, число финансовых структур, готовых сотрудничать в рамках эскроу-счета постепенно увеличивается.

К числу первопроходцев относятся:

- Сбербанк ( ознакомиться с условиями на странице банка ); Группа ВТБ; УБРиР; Генбанк (в Крыму).

- Почта Банк; ГПБ; Совкомбанк; Альфабанк; Открытие; Росбанк и другие.

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

Олег Черников риелтор Фили-Давыдково

С 1 июля 2019 года новая схема расчетов между покупателями квартир в новостройках станет обязательной и будет осуществляться только через счета-эскроу в банках которые на это уполномочены. Подробнее ниже в 5ти фактах простыми словами.

№1 Некоторым застройщикам по прежнему можно будет реализовать квартиры в новостройках по старым правилам

Об этом подписал постановление Председатель Правительства РФ Дмитрий Медведев. Постановление от 22 апреля 2019 года No480 (ссылка на сайт Правительства РФ http://government.ru/docs/36456/). Документ не большой, но если кратко и простыми словами то, для того чтобы продавать новостройки без эскроу счетов застройщик обязан:

– Готовность строительства должна быть не менее 30%

– Продать квартир по ДДУ не более 10%

– КОТ не мене 15% готовности объекта (КОТ — комплексное освоение (развитие) территории)

На этих льготных условиях для застройщиков действуют еще старые правила, но есть и компании которые зарекомендовали себя как надёжный застройщик, это ПИК и ЛСР, доля готовности их объектов от 6%.

№2 Рост цен в новостройках будет продолжаться и в 2019 году

Летом 1 июля 2019 г. все застройщики уже перейдут на обязательное использование счетов эскроу и купить квартиру в новостройке можно будет только по договору счета эскроу (согласно 214-ФЗ Статья 15.4. Особенности привлечения застройщиком денежных средств участников долевого строительства в случае размещения таких средств на счетах эскроу), это ещё даст рост цен на и так уже подорожавшую недвижимость, но это будет не так сильно, поскольку рынок начал отыгрывать рост цен еще год назад.

Рост цен напрямую зависит оттого откуда застройщик будет будет брать деньги на финансирование стройки. Застройщики перейдут на проектное финансирование от банков, а это увеличит процент в стоимости квадратного метра, ведь теперь застройщики будут строиться на кредитные деньги.

№3 Кратко, что всё это значит для простого покупателя недвижимости и что нужно знать про эскроу-счета?

Данный механизм создан для оплаты квартир в новостройках не напрямую застройщикам, а банку агенту эскроу , на счету которого будут лежать заблокированные деньги дольщика пока не закончится строительство и застройщик не зарегистрирует права собственности.

В первую очередь договор счета эскроу создан для защиты потребителя и открывается только на имя дольщика в банке агенте, для расчетов с застройщиком по ДДУ. Это значит что исключается случай когда застройщик «строил строил» и не достроил, а дольщик остался без денег, в данном случае вся денежная сумма возвращается дольщику.

№4 Какие преимущества договоров счета эскроу и риски?

1) на них действует система страхования вкладов, даже если у банка отзовут лицензию;

2) покупатель недвижимости сможет вернуть свои деньги (действует для сумм до 10 000 000 рублей);

3) на него не распространяется блокировка и арест в случае взыскания с покупателя и его банкротства;

4) деньги лежат на счету и никто не может их использовать;

5) покупатель гарантировано получает квартиру, поскольку это обязывает застройщика исполнить обязательства;

6) действует уступка прав как и с ДДУ;

7) возможно поэтапное пополнение счта, если это предусмотрено договором;

8) без комиссий для покупателя, связанные с открытием и ведением счета (согласно 214-ФЗ Статья 15.5. Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве)

№5 Защита дольщиков обеспечена

Поскольку банки будут выдавать кредиты на новостройки, им будет не выгодно держать на балансе «недострои», они будут следить за каждым этапом строительства, вот пока тут не совсем понятно как, ведь у банков нет квалифицированных отделов по девелопменту.

Но уже появление механизма покупки недвижимости с использованием эскроу-счетов обезопасит дольщиков от «недостроя» и рисков связанных новостройками. Время обманутых дольщиков уйдёт в прошлое, вот только один вопрос не даёт покоя, почему эскроу счета не ввели раньше? Ведь этот метод покупки существует уже давно…

А что вы думаете по этому поводу?

Как пользоваться счетом эскроу?

-

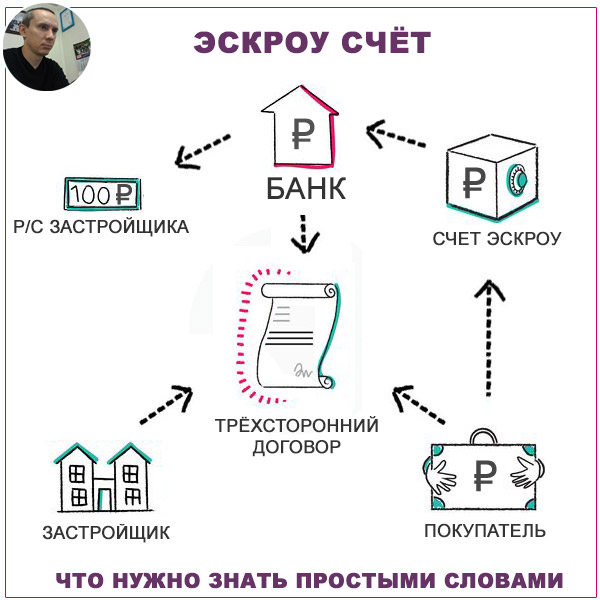

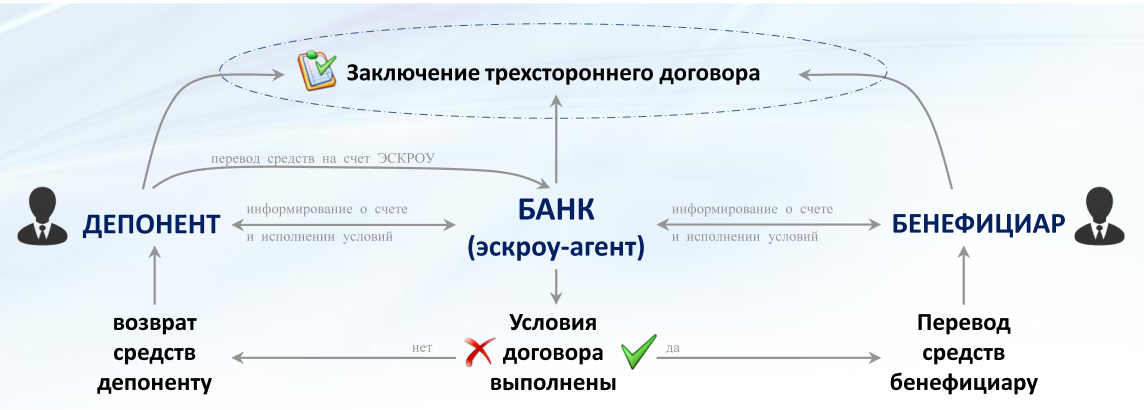

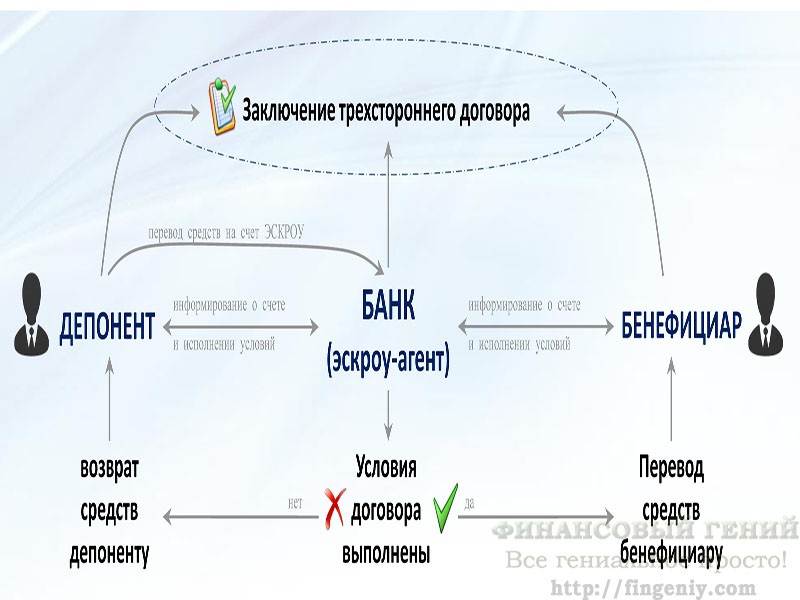

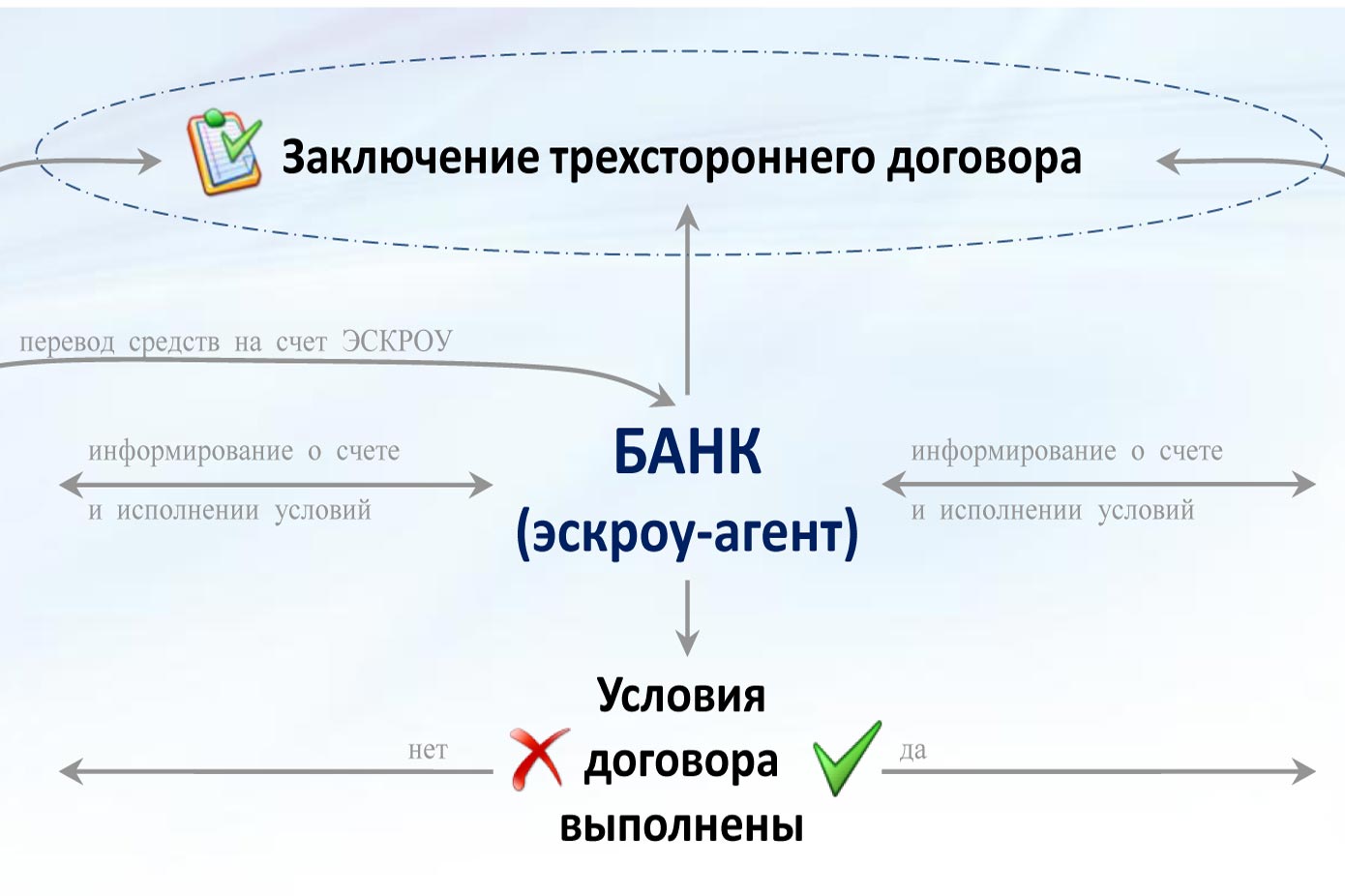

Покупатель и продавец вместе приходят в банк и подписывают трехсторонний договор. В договоре пишут, при каких условиях продавец сможет получить деньги. Обязательно указывается срок действия договора.

Например, Николай вместе с продавцом квартиры могут прийти в банк и открыть счет эскроу на месяц. Условие получения денег – переоформление квартиры на Николая. Доказательство – выписка из Единого государственного реестра недвижимости (ЕГРН) или договор купли-продажи, зарегистрированный в Росреестре.

-

Покупатель вносит на счет эскроу сумму, указанную в договоре.

-

Продавец выполняет условия договора и приносит в банк нужные документы.

-

Банк дает продавцу доступ к счету и либо выдает деньги, либо перечисляет их на другой счет по желанию продавца.

Если в оговоренный срок сделка не проходит и продавец не приносит нужные документы, банк закрывает счет и возвращает деньги покупателю. Если оформление документов затягивается, срок договора можно продлить, но обычно банк берет за это дополнительную комиссию.

Покупателями и продавцами могут быть как физические, так и юридические лица. Например, через счет эскроу можно купить квартиру у строительной компании.

Что такое эскроу счет

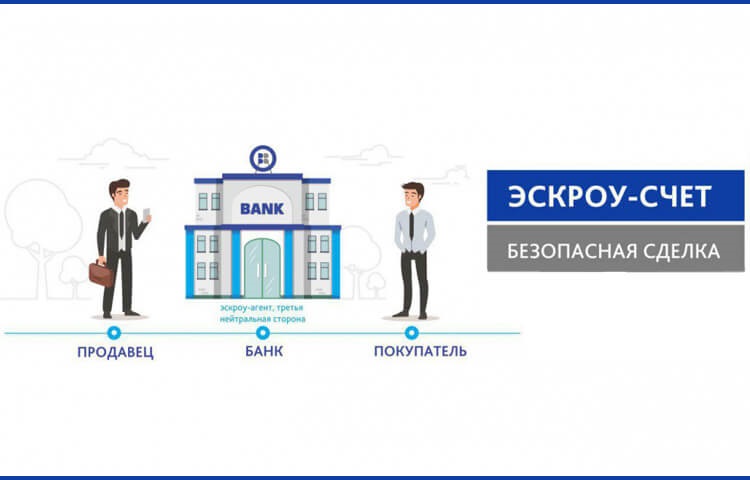

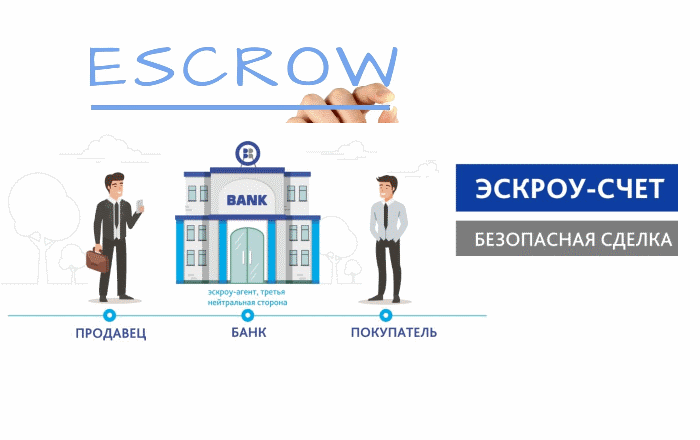

Эскроу-счет – это специальный банковский счет, который используется во всем мире для совершения безопасных сделок. Данное понятие раскрывается в статье 860.7 Гражданского кодекса РФ:

Банк открывает специальный счет эскроу для учета и блокирования денежных средств, полученных им от владельца счета в целях их передачи другому лицу при возникновении оснований, предусмотренных договором счета эскроу. Права на денежные средства, находящиеся на счете эскроу, принадлежат депоненту до даты возникновения оснований для передачи денежных средств бенефициару, а после указанной даты – бенефициару.

Простыми словами – это условный счет, на который покупатель кладет деньги, а продавец может их забрать только после выполнения некоторых обязательств, которые прописаны в договоре. Независимым посредником выступает банк – он контролирует выполнение этих обязательств. Денежные средства, которые лежат на эскроу счете сначала принадлежат тому, кто их туда положил, а потом переходят тому, кто выполнит условия договора, т.е. продавцу.

Эскроу-счет можно использовать для передачи денег, ценных бумаг и любомого движимого имущества.

Понятие и особенности

Эскроу (escrow) в переводе с английского – условное депонирование. На протяжении десятилетий активно используется в других странах для безопасных расчетов между сторонами. В РФ счета эскроу пришли 5 лет назад. С июля 2019 года предполагается, что они будут активно использоваться при долевом участии в строительстве

Этому вопросу уделю в статье особое внимание

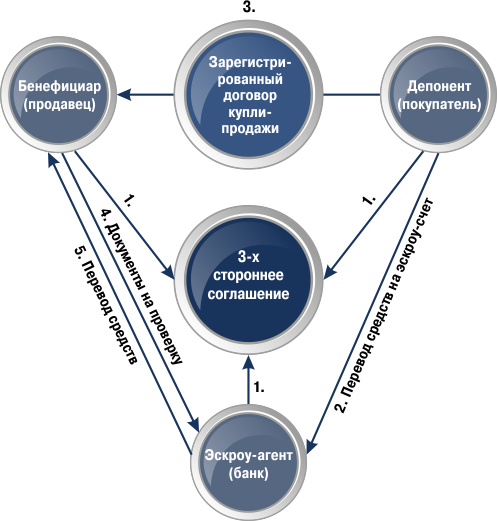

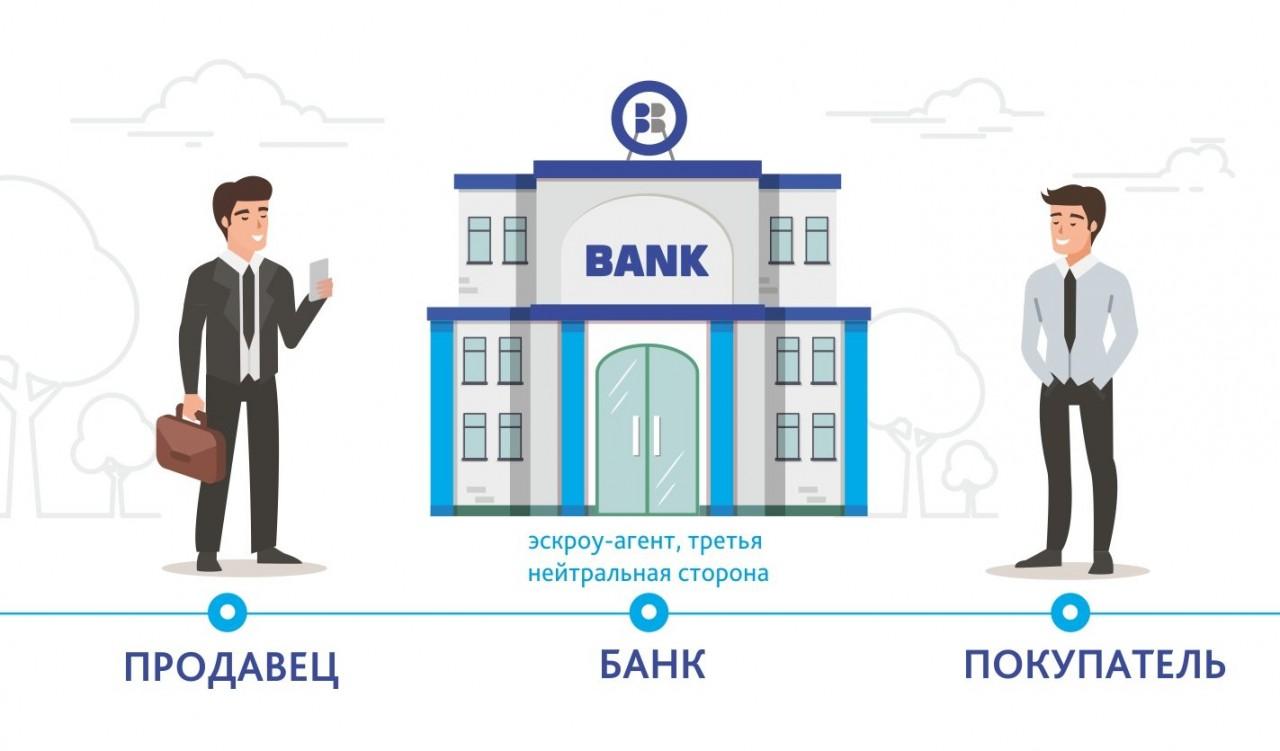

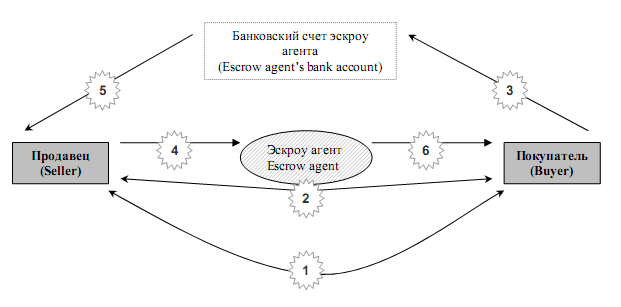

- Депонент (покупатель) – физическое или юридическое лицо, которое открывает счет и переводит на него имущество (деньги, ценные бумаги, другие ценности), чтобы потом они поступили в счет оплаты сделки с продавцом.

- Бенефициар (продавец) – физическое или юридическое лицо, которое обязуется выполнить все условия договора по оказанию услуг или поставке товара покупателю в срок и надлежащего качества. Только в этом случае он получит доступ к депонированным средствам на эскроу-счете.

- Эскроу-агент – специальная организация (например, банк) или человек (например, нотариус), которые следят за тем, чтобы две другие стороны не обманули друг друга. Одна из них вовремя и в полном объеме внесла деньги или другое имущество по договору. А вторая выполнила условия, по которым должна получить оплату.

В этом случае все, что нужно сделать депоненту, – перевести имущество. Бенефициар же должен доказать документально, что договор выполнен в полном объеме.

- наличные и безналичные деньги;

- документарные и бездокументарные ценные бумаги;

- документы.

Альтернативы эскроу-счетов: аккредитивы и банковская ячейка.

У героя нашей статьи есть неоспоримые преимущества по сравнению с другими способами безопасных расчетов.

Во-первых, не надо нести наличные деньги в банк для того, чтобы положить их в банковскую ячейку. Для покупки жилья потребуется несколько миллионов рублей. Согласитесь, не самый лучший вариант перемещаться с такой суммой. На эскроу-счет достаточно сделать простой банковский перевод.

Во-вторых, деньги на условном депонировании попадают под государственную программу защиты вкладов. Отличие от аккредитива здесь состоит в том, что возмещается до 10 млн рублей (для операций с недвижимостью), а по аккредитиву – только до 1,4 млн рублей. По банковской ячейке возмещения нет. Однако при банкротстве или отзыве лицензии клиент имеет полное право забрать хранящиеся в ячейке деньги.

В-третьих, комиссия за ведение эскроу-счета для долевого строительства равна 0. По аккредитивам и ячейке это несколько процентов от суммы.

В-четвертых, если аккредитив отзывной, то плательщик может в любой момент его отозвать. Получатель рискует остаться без денег. По эскроу обязательно согласие всех сторон на закрытие счета.

- максимальный срок открытия – 5 лет;

- договор условного депонирования должен обязательно нотариально заверяться, кроме хранения безналичных денег и бездокументарных ценных бумаг;

- имущество, которое хранится на счете, не может быть арестовано или взыскано судебными приставами;

- агент может брать комиссию за хранение и передачу имущества, но для долевого строительства она равна 0;

- банк не начисляет проценты на деньги, которые хранятся на счете.

Как открыть эскроу-счет?

Владельцами эскроу могут стать юрлица, ИП, физлица. Эти счета открываются только в банках и предлагают их только около 20 крупных банков. Список есть на сайте Банка России.

В процессе открытия:

- Составляется и подписывается трехсторонний договор.

- Регистрируется счет.

- Размещается оговоренная сумма, которую планируют использовать для выполнения расчетов по сделке.

- Банк обеспечивает сохранность и неприкосновенность денег на счете до выполнения оговоренных обязательств. Как только все условия будут исполнены, банк обязуется перечислить заблокированные средства и закрыть договор.

При неисполнении обязательств одним из участников, деньги возвращаются хозяину. Некоторые сравнивают эскроу с аккредитивами (денежное обязательство, принимаемое банком по поручению стороны-плательщика). На самом деле у этих инструментов есть отличия. У эскроу более гибкий подход к бизнес-сделкам. Стороны могут влиять на основания, при наступлении которых получатель будет иметь доступ к денежным средствам. Агент-банк также обязан проверять наступлений утвержденных условий и проверять документы более внимательно. Кроме этого, на счет эскроу могут вноситься не только деньги, но и любое имущество.

Стоимость услуг по эскроу пока что выше стоимости аккредитивных расчетов, т.к. к договору-эскроу выставляется больше требований. Стандартных расценок по этим счетам нет, поскольку стоимость зависит от сложности сделки, рисков, участвующих сторон и проч.

Эскроу-счета: перспективы в российском законодательстве

Что ожидает в будущем такой вид банковских услуг, как эскроу-счета? Перспективы в российском законодательстве пока что не определены, поскольку в правовой базе подобные инструменты расчётов появились относительно недавно (летом 2014 года) и пока не получили должного распространения

При этом эксперты обращают внимание на то, что даже если escrow-услуги в ближайшем будущем получат широкое распространение в РФ, их функционал будет во многом отличен от западных аналогов, поскольку в российском законодательстве конструкция такого контракта представляет собой «урезанный» вариант. Кроме того, сами условия, на которых будут заключаться такие сделки, не могут быть облечены в строгие рамки, а их главной чертой станет максимальная гибкость

Что означает эскроу счет?

Термин «эскроу-счет» имеет английское происхождение. В переводе escrow account – это особый счет, предполагающий учет имущества, документов, денег до момента возникновения конкретных обстоятельств или исполнения взятых обязательств. В международной практике подобная услуга оказывается широким кругом юрлиц – банками, специализированными конторами, юридическими фирмами. Широкое распространение получило использование в торговле, при покупке недвижимого имущества.

Термин «эскроу-счет» имеет английское происхождение. В переводе escrow account – это особый счет, предполагающий учет имущества, документов, денег до момента возникновения конкретных обстоятельств или исполнения взятых обязательств. В международной практике подобная услуга оказывается широким кругом юрлиц – банками, специализированными конторами, юридическими фирмами. Широкое распространение получило использование в торговле, при покупке недвижимого имущества.

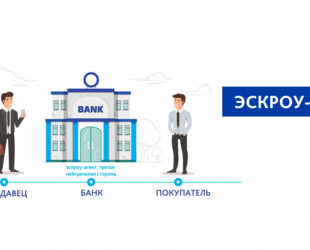

Сделка предусматривает участие трех сторон по договору счета эскроу:

- покупателя (депонента), открывшего счет для исполнения договора; продавца (бенефициара); эскроу-агента, контролирующего этапы сделки и выдачу средств со специального счета (в России им может быть банк).

Принцип эскроу-счета стал применяться сравнительно недавно, после введения в ГК РФ §3 гл. 45, регламентирующей связи депонента с бенефициаром и эскроу-агентом. Новизна понятия пока не дает некоторым финансовым организациям в полной мере предлагать подобные услуги. Сложности с реализацией возникают и у сторон сделки с недвижимостью.

Применительно к России использование эксроу имеет много сходств с аккредитивом, который более понятен лицам, работающим в сфере недвижимости, и положительно зарекомендовал себя на практике.

В чем плюсы покупки через счета эскроу при долевом строительстве?

Главное преимущество договоров эскроу при покупке строящихся объектов – защита дольщиков.

-

Сдача в срок

Строительная компания не может получить деньги покупателей, пока не достроит дом. И все это время она пользуется кредитом банка. Так что в интересах застройщика закончить строительство в срок, чтобы не переплачивать проценты по кредиту и быстрее получить деньги дольщиков. -

Контроль расходов

Уполномоченный банк, который кредитует строительную компанию, внимательно следит за тем, как эти деньги используются. Например, если застройщик берет кредит на строительство конкретного жилого комплекса, он не может потратить эти деньги ни на что другое. Раньше случалось, что строительные компании достраивали старые объекты за счет денег новых дольщиков. А новые дольщики годами ждали, когда найдутся деньги на их дома. Теперь это исключено. -

Сохранность денег

При самом печальном исходе – если застройщик обанкротится и не достроит дом – люди не получат квартиры, но сразу получат доступ к счету эскроу и вернут все свои деньги.

О других способах провести сделку по покупке недвижимости можно прочитать в статьях про банковские ячейки и аккредитивы.

Особенности взаимоотношений участников сделки с банком

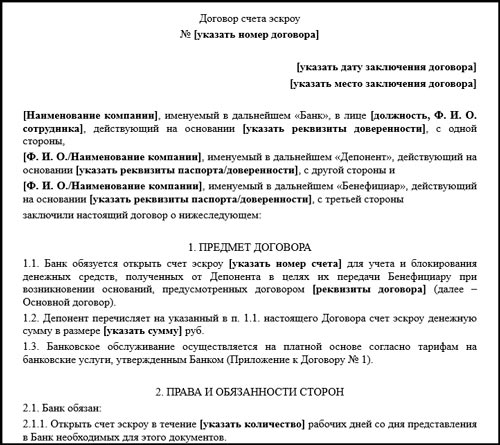

Применительно к банковскому договору участники основной сделки выступают в качестве бенефициара и депонента, которому и принадлежит счёт. В договоре счета эскроу должны быть отражены права и обязанности сторон по ведению счета, порядок и условия осуществления расчетных операций. Волеизъявление сторон относится к числу солидарных. А сам счёт подразумевает, что его можно пополнять.

К примеру, если у какой-то из сторон в настоящей момент нет всей суммы, но она предполагает, что деньги появятся в обозримом будущем, то отсутствие их в настоящий момент не является препятствием для совершения сделки. Недопустимо лишь хранение на счете других средств, не имеющих отношение к депозиту эксроу счета. Параллельно с открытием эскроу счета одна из сторон может получить кредит в том же или другом банке.

Кроме этого в договоре эксроу счета указывается порядок его открытия и закрытия.

Функциональность этого счета сводится к тому, что депонент обеспечивает выплату денег, предназначенных кредитору по обязательству основного договора, исключительно после выполнения тем его встречных обязанностей, а бенефициар получает возможность воспользоваться деньгами только после того, как выполнит свои обязанности. Разумеется, сотрудники банка не проверяют это в различных инстанциях. Они выполняют свою часть обязательств после того, как им предоставляются документы, подтверждающие, что какой-то этап исполнения договора уже наступил.

Конечно, это не даёт абсолютных гарантий. Деньги могут стать доступными бенефициару в силу предоставления им ложной документации или в результате сговора с сотрудниками банка. Но в таком случае возникнет состав даже не правонарушения, а уголовного преступления.

В настоящее время эскроу счета широко используются при совершении крупных операций, являющихся результатом ведения коммерческой деятельности. Это сделки, связанные с реорганизацией компаний, инвестированием, сменой владельцев юридических лиц. Однако постепенно они становятся популярными и среди обычных граждан.

При открытии счета эскроу придётся не только заплатить за его обслуживание и другие услуги банка по проверке документов, но и налоги государству. Без всякого сомнения, банк передаст данные о сделке в ФНС, со всеми вытекающими последствиями. В плане сохранения банковской тайны лица могут надеяться только на то, что информация о сделке не станет доступной случайным лицам, но не государству.

Ст. 860.9 ГК РФ, которая регламентирует предоставление сведений, составляющих банковскую тайну, по договору счета эскроу, говорит лишь о том, что они доступны как депоненту, так и бенефициару.

Плюсы и минусы счета эскроу

Каковы плюсы и минусы счета эскроу? Договоры условного депонирования имеют как свои преимущества, так и целый ряд спорных моментов. В числе главных достоинств – сведение к минимуму финансовых рисков (включая вероятность контакта с мошенниками) и гарантии успешного проведения коммерческих сделок с недвижимостью и другим ценным имуществом. Что касается проблемных моментов, то здесь можно упомянуть необходимость сотрудничать с посредником, что влечёт дополнительные комиссионные расходы и повышает общую стоимость операции. К тому же, как было сказано, в России с такими операциями пока что работают считанные компании.

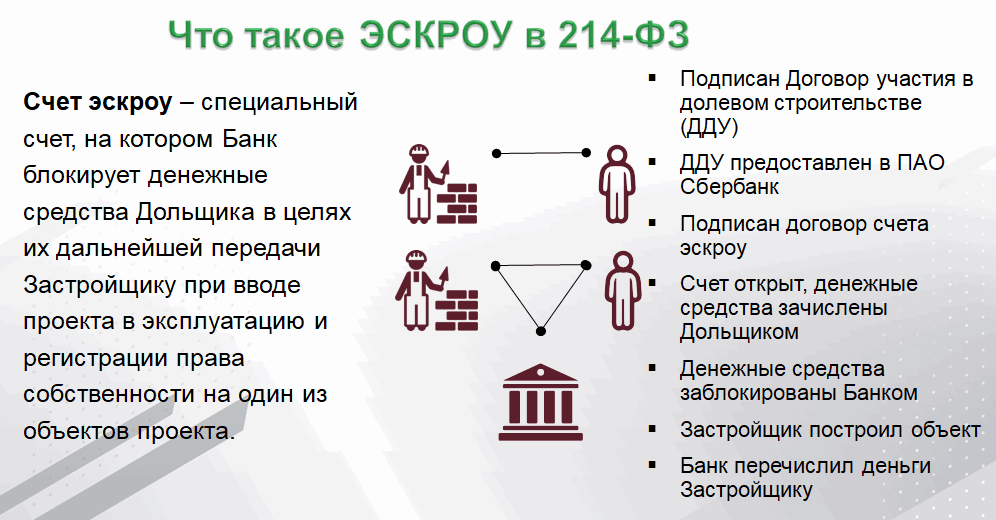

Эскроу счета в долевом строительстве

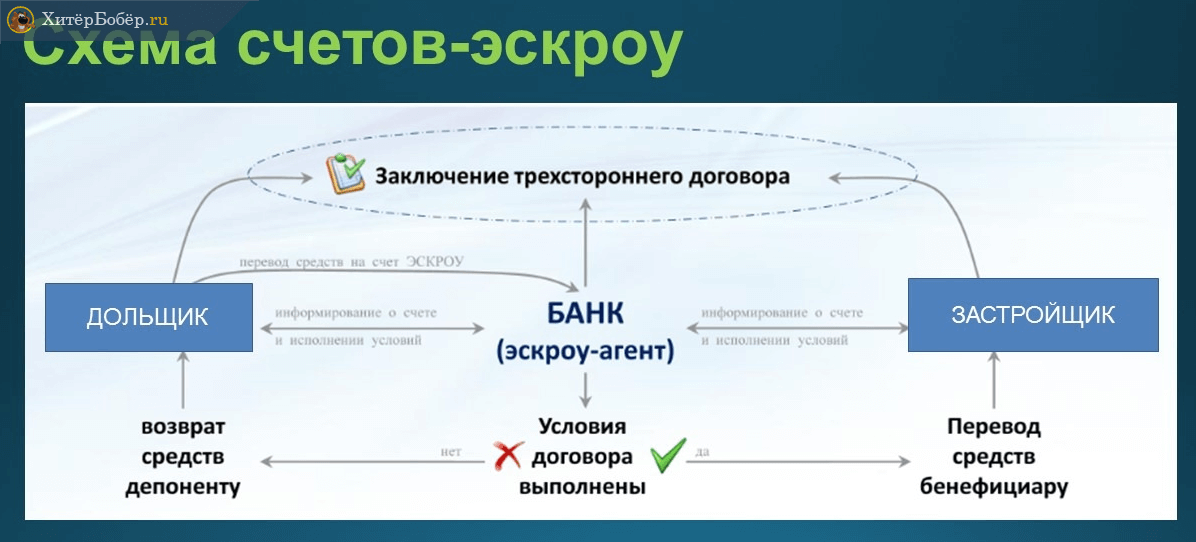

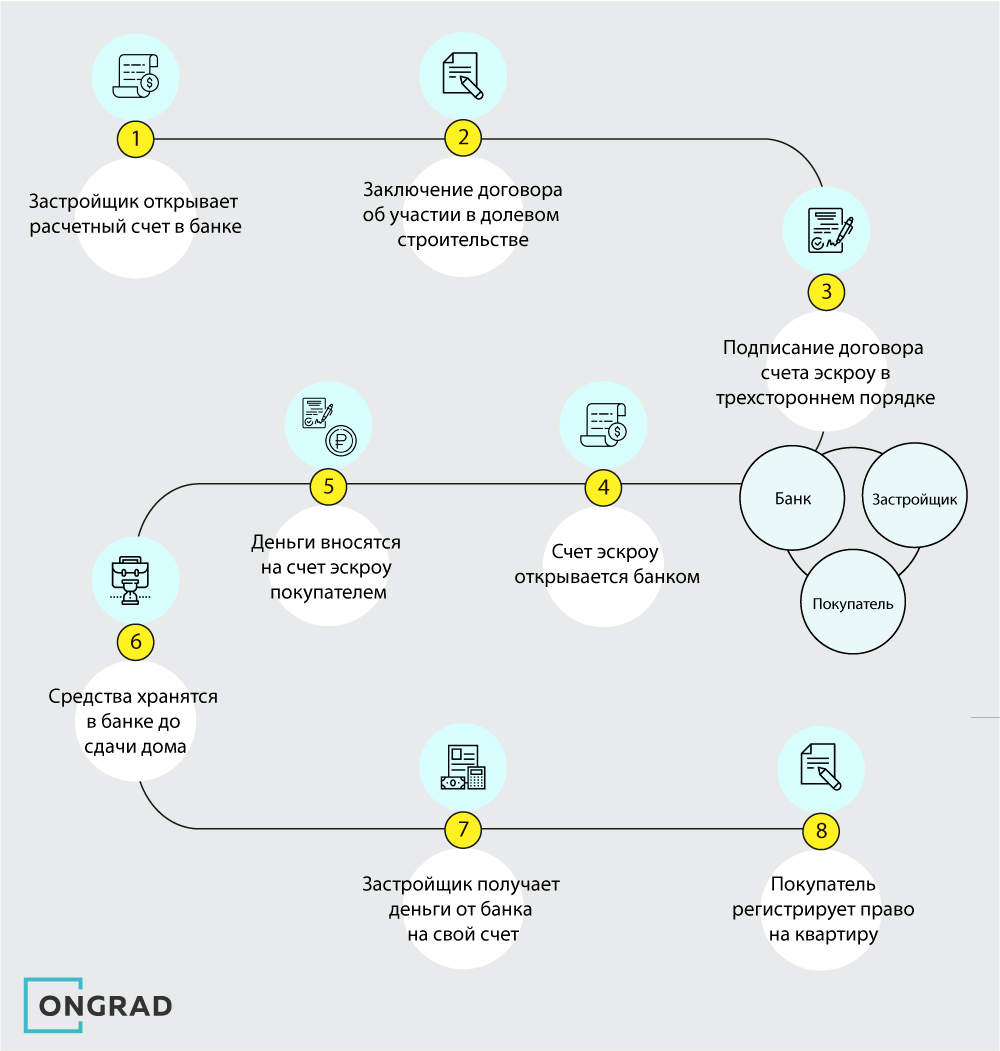

Условия и порядок ведения подобных счетов при долевом строительстве обозначен в законе №214-ФЗ. Порядок расчетов выглядит следующим образом:

- Покупатель решает приобрести первичное жилье в новом еще недостроенном доме.

- После заключения договора долевого участия, дольщик оплачивает всю сумму согласно договору.

- Денежные средства вносятся в банк на специальный счет, он не передает их застройщику.

- Средства на данном счете блокируются, причем как для застройщика, так и для дольщика на период, пока не завершится строительство, и не будет введен в эксплуатацию дом.

Только после выполнения всех условий договора, банк предоставит право доступа застройщику к счету эскроу. В случае если со стороны застройщика требования договора не будут выполнены по ряду причин, обанкротился или заморозил строительство, то деньги со счета возвращаются покупателю.

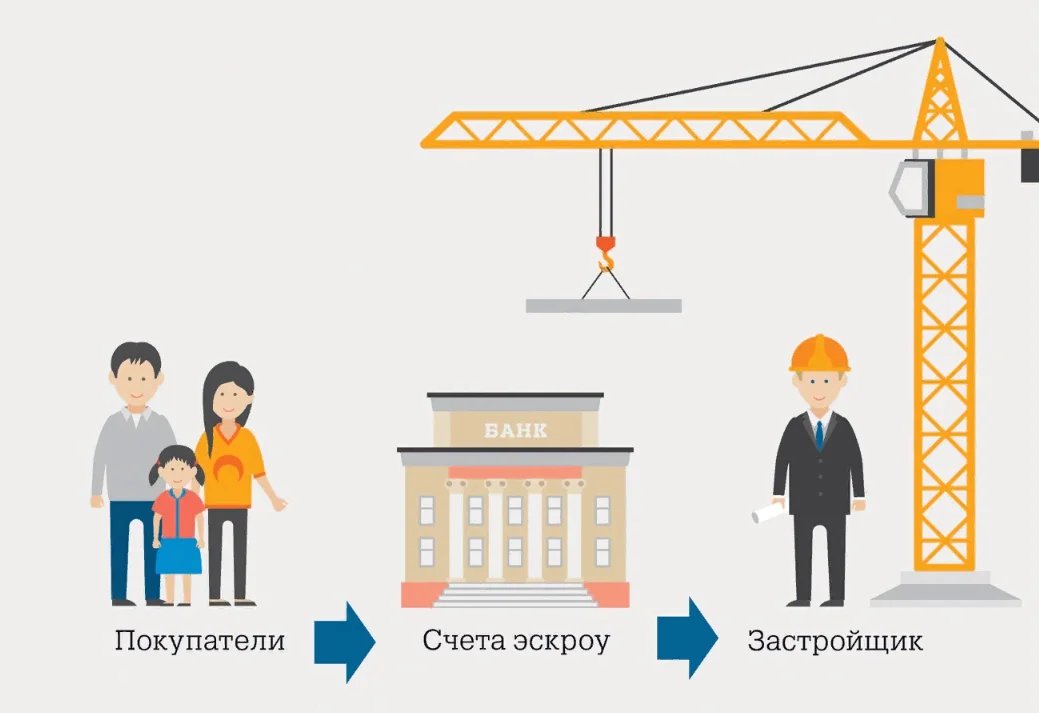

Счета эскроу с позиции строительной компании

С учетом того, что застройщик не получит средства дольщиков до момента сдачи дома в эксплуатацию, а средства необходимы для строительства дома, их в кредит как раз и предоставит тот банк, в котором будет открыт эскроу счет. Это удорожает стоимость строительства, но зато исключит частые случаи с обманутыми дольщиками. Положительная сторона в том, что проектное финансирование застройки довольно стабильно и постоянно, тогда как деньги дольщиков поступают только от проданных квартир в соответствии с ситуацией на рынке и спросом на недвижимость.

Многие крупные застройщики давно используют проектное финансирование, тем более что законодательство позволяет в таком случае не предоставлять никакого другого обеспечения своих обязательств по договорам долевого участия.

Расчеты по ДДУ через эскроу-счет глазами дольщика

Для дольщика такой вариант более надежный и привлекательный, потому что средства, вложенные на приобретение недвижимости, защищены и застрахованы, а проверять надежность застройщика теперь нет необходимости. И даже в случае, если дом не будет достроен и сдан в эксплуатацию, то каждый сможет забрать назад все денежные средства, причем даже с небольшим процентом, начисленным за пользованием деньгами банком. Но есть некоторые нюансы, которые должен знать дольщик:

Агентство по страхованию вкладов уполномочено страховать денежные средства, учтенные на счетах эскроу, в соответствии с договором долевого участия в размере всей суммы, депонированной на эскроу-счете, но не более 10 млн. руб. (п.3, ст.12.2, ФЗ-177). Если сумма квартиры или нескольких квартир превышает 10 млн руб., то покупатель несет риски в связи с возможным банкротством банка

Поэтому необходимо учитывать надежность самого банка, где открывается счет эскроу.

Необходимо знать, что по исполнительным листам соответствующих органов возможно взыскание со счетов эскроу за другие долги дольщика, и если принудительно со счета будут списаны средства в счет погашения таких долгов, то со стороны дольщика обязательства будут не исполнены и квартиру он не получит.

Необходимо обращать внимание, что в договоре долевого участия обязательно должно быть прописано, что расчеты ведутся посредством перечисления денег на счет эскроу. Строго указана сумма договора, сроки депонирования и основания для прекращения действия договора (п.3, ст.15.4, ФЗ-214)

Срок депонирования указывается на 6 месяцев больше, чем указан застройщиком для передачи квартиры дольщику для того, чтобы в случае непредвиденных ситуаций в строительстве у застройщика было время все исправить.

Согласно пп.5, п.3, ст.15.4, ФЗ-214 со счета эскроу дольщик может забрать денежные средства в следующих случаях:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

- если по условиям договора закончился срок депонирования;

- при расторжении договора долевого участия (в судебном порядке или по соглашению сторон);

- при одностороннем отказе застройщика при невозможности завершить строительство, или дольщика (основания для этого перечислены в п.7, ст.15.4, ФЗ-214).

Рекомендации для покупателей

Гражданам, планирующим в 2019-2020 году покупку квартиры, можно дать следующие советы:

Принять во внимание, что, если прочие условия останутся неизменными, цена квадратного метра на первичном рынке в ближайшие годы будет расти. Этому поспособствует как повышение стоимости строительства, так и снижение предложения за счет ухода с рынка мелких застройщиков

Проценты по ипотеке могут снизиться, но это не компенсирует предполагаемый рост цен, поэтому откладывать покупку не рекомендуется.

Внимательно читать предлагаемый договор эскроу и отказываться от его подписания, если он недостаточно защищает интересы покупателя, или пользоваться услугами квалифицированного юриста при заключении сделок подобного рода.

Изучать интернет-ресурсы юридической тематики, чтобы избежать направленных на введение в заблуждение формулировок в договорах. Например, есть вероятность, что недобросовестные застройщики будут пытаться вписывать в них условия, позволяющие получить денежные средства со счета до фактического завершения всех необходимых для заселения жильцов работ.

Итак, теоретически, при грамотном подходе счета эскроу должны защитить интересы и денежные средства покупателей недвижимости. Как новый механизм будет работать в российской практике, покажет время.

Юридические особенности

Согласно статье 926.1 Гражданского кодекса РФ, до момента расчета деньги на эскроу счете являются собственностью того, кто их внес. Момент расчета наступает при выполнении продавцом требуемых пунктов договора и предоставлении необходимых документов. Внесенные покупателем средства блокируются банком до наступления одного из перечисленных в договоре обстоятельств. До этого срока любая из участвующих в сделке сторон может требовать у банка предоставить ей сведения о состоянии счета.

По мнению экспертов, конструкция договора эскроу является достаточно гибкой и удобной. Дополнительным преимуществом по сравнению с или использованием банковской ячейки служит тот факт, что стороны могут вписать в документ условие, требующее от эскроу-агента проводить детальную проверку выполнения бенефициаром перечисленных обязательств.

У эскроу в России имеются свои плюсы и минусы. Плюсы следующие:

- Не требуется работать с большими суммами наличных, как при использовании банковской ячейки. А значит, покупателю не придется путешествовать до банка с чемоданом денег.

- За открытие счета эскроу банки часто берут доли процента от его суммы, что во многих случаях выгоднее, чем аренда ячейки или оформление аккредитива. При взятии ипотечного кредита в том же банке счет эскроу могут открыть и бесплатно.

- Денежные средства на подобных счетах защищены системой страхования вкладов. При этом максимальная сумма возмещения для сделок с недвижимостью составляет 10 млн. рублей, что гораздо больше, чем по другим счетам, включая аккредитивные (1,4 млн. рублей).

- Аккредитацию для работы по соответствующей схеме получили только самые надежные из российских банков. Все они участвуют в государственной программе страхования вкладов и имеют высокий кредитный рейтинг.

- Покупатель может быть уверен, что списание денег произойдет только после выполнения условий договора, например, передачи готовой квартиры или сдачи объекта.

- Договор эскроу позволяет продать квартиру новому дольщику на этапе строительства дома. При этом все права и обязанности по счету переходят к нему.

Не лишен счет эскроу и минусов:

- Если сделка проводится не с недвижимостью, максимальная сумма страхового возмещения остается стандартной – 1,4 млн. рублей. Да и в случае покупки квартиры увеличенная сумма страховки действует только 3 рабочих дня с даты регистрации прав.

- Заключить договор эскроу можно не с любым банком. И не всегда в банке с возможностью его заключения будут самые выгодные условия по ипотеке. При покупке квартиры на этапе строительства выбор эскроу-агента формально остается за застройщиком.

- Требуется дополнительное документальное оформление. Для составления или проверки необходимых бумаг рекомендуется воспользоваться услугами профессионального юриста, знакомого со схемой сделки с использованием эскроу счетов.

- Итоговая стоимость приобретаемого жилья может быть ощутимо выше, чем при стандартном договоре долевого участия.