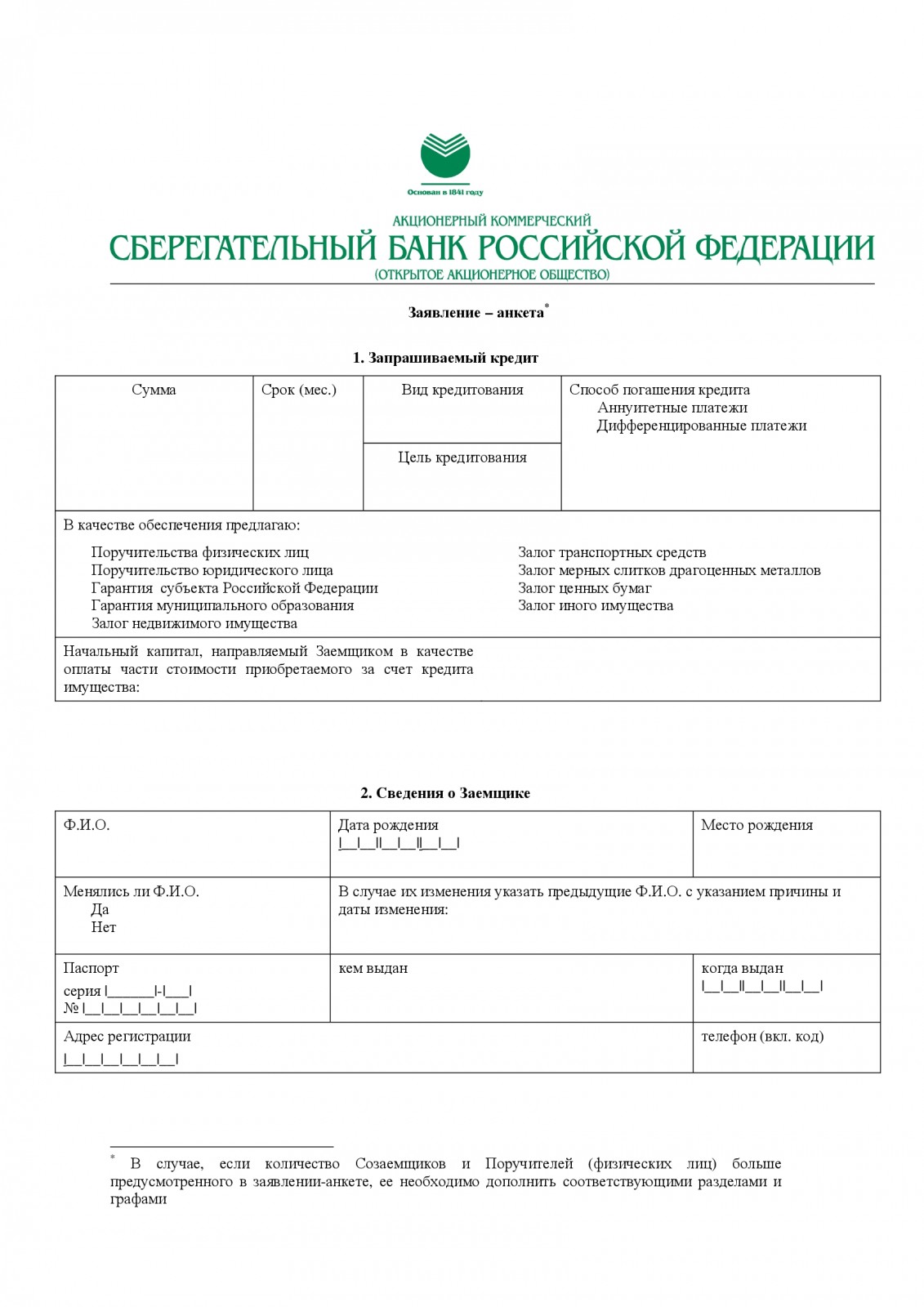

Как правильно заполнить бланк

В формировании предварительного соглашения рассматриваемого типа нет каких-либо сложностей при условии занесения в него всех необходимых сведений.

В частности в нем должны содержаться такие разделы, как:

| Персональные данные относительно сторон сделки | Каждая из сторон должна будет в обязательном порядке указывать:

В случае формирования соглашения уполномоченным представителем, то нужно дополнительно указывать номер доверенности, инициалы нотариуса и нумерацию самого бланка |

| В чем заключается суть достигнутых договоренностей | В этом разделе нужно будет указывать возложенные обязательства на каждую из сторон, в частности подписать полноценный договор спустя определенное время на ранее достигнутых договоренностях.

Помимо этого указываются персональные параметры самой недвижимости, а именно:

К сведению — продавец в обязательном порядке должен иметь право собственности на недвижимость и подтверждать данный фат соответствующей выпиской из ЕГРН |

| Отображение номера регистрационной записи и дата ее внесения | Владелец дает гарантии того, что иные лица не могут претендовать на право собственности конкретным жильем (к примеру, по договору о залоге), а также в судебных органах нет по ней разбирательств |

| Стоимость | В разделе соглашения должна быть обязательно указана итоговая конечная цена, которая не может корректироваться в дальнейшем |

| Правила поведения расчетов | Стороны сделки указывают на передачу персональных средств, а также какая именно доля оплачивается с ипотеки.

В обязательном порядке должны быть указаны такие данные относительно кредитора, как:

Обязательное условие Сбербанка – заемные средства перечисляются не ранее, чем будет осуществлена регистрация перехода права собственности в Росреестре. |

| Обязанности продавца | Владелец берет на себя обязанность по передаче жилплощади в том состоянии, в котором она пребывала во время подписания предварительного соглашения. Дополнительно определяется период передачи по акту. Нужно также указать, есть ли зарегистрированные жильцы. Следует помнить, что обращение в Росреестр облагается пошлиной. В документации устанавливается, за счет кого данные заносятся в ЕГРН |

| Гарантия и период реализации | В соглашении отражаются детали, которые будут позднее вписаны в реальный договор. Документ должен быть подписан не позднее даты, которую продавец и покупатель указывают в тексте. До указанной даты собственник не должен совершать любые возмездные операции с помещением. В том числе дарить его, сдавать в аренду, менять и т.д. |

| Заключительные положения | Указывается, что предварительный договор купли-продажи квартиры с использованием ипотеки применяется до составления основного соглашения. Фиксируется, сколько экземпляров документа подписали стороны. Обычно оформляется 2 оригинала. Документ подписывается продавцом квартиры и её покупателем. |

При обнаружении в договоре ложных сведений, договор считается недействительным. Заполненный договор представляется сторонам юристами Сбербанка.

Вносить корректировки в положения документа заинтересованные лица не могут. Продавец и покупатель оговаривают условия о платежах, цену и другие существенные нюансы заранее, поэтому оформление протокола разногласий не практикуется.

Если вскроется обман собственником покупателя, договор будет считаться недействительным. Например, окажется, что несколько граждан владеют помещением по долям.

В описанной ситуации ни один из сособственников не может выступать от имени всех без специально оформленной доверенности. Предварительный договор требуется не всегда.

Если у граждан готовы все документы, то граждане могут сразу перейти к непосредственному совершению сделки. Но чаще всего сотрудники Сбербанка требуют от заёмщика подписать предварительное соглашение.

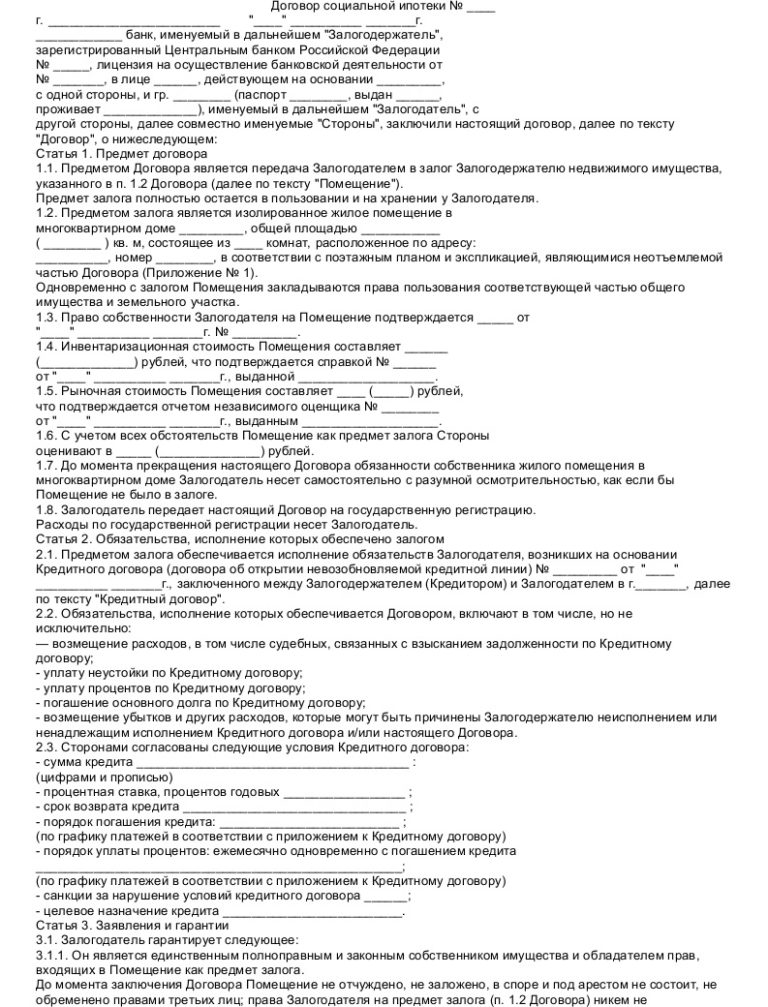

Договор ипотеки: понятие, особенности

Под договором ипотеки понимают соглашение, опосредующее отношения между кредитором и заемщиком по вопросу приобретения жилья с использованием заемных средств первого, дальнейший порядок погашения долга и срок залога такого имущества.

Особенности ипотечного договора:

- Обязательно в письменной форме;

- Отношения носят длительный характер (как правило, не менее 10 – 15 лет);

- Обязательно оформление страховки на имущество;

- Приобретенное имущество остается в залоге у банка;

- Заемщик должен отвечать жестким требованиям (стаж работы, возраст, достаток);

- В случае неисполнения обязательств за банком остается право реализовать жилье;

- Договор в обязательном порядке должен иметь существенные условия:

- Сведения о кредиторе и заемщике;

- Сумма заемных средств;

- Период кредитования;

- Сведения о предмете (квартире, доме);

- Годовая процентная ставка;

- Размер платежей и периодичность их внесения;

- Указание на залог имущества;

- Условие об обязательном страховании и его виде (имущественное, жизни и здоровья, титула).

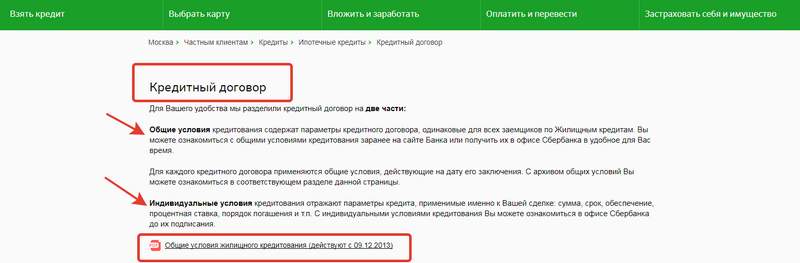

Существенные условия кредитного договора

Как у каждого документа у соглашения с банком о выделении кредита есть главные и дополнительные пункты. Например, в абсолютно любом таком соглашении должна быть указана сумма денег, которую банк дает в долг. Ее размер и проценты, которые заплатит за пользование финансами заемщик, обязательно должны быть согласованы, без этого существенного требования сделки попросту не состоится. Законодательно закреплено, что также важным пунктом является:

- сумма вашего кредита;

- процентная ставка (в год);

- порядок и сроки погашения;

- полная стоимость кредита.

Как правило, изменить эти пункты в одностороннем порядке нельзя. Кредитный договор ипотека, автокредит или обычный потребительский займ предполагает их наличие. А вот текст документа у разных банков будет существенно отличаться. Например, это касается принципа погашения задолженности. Существует два способа…

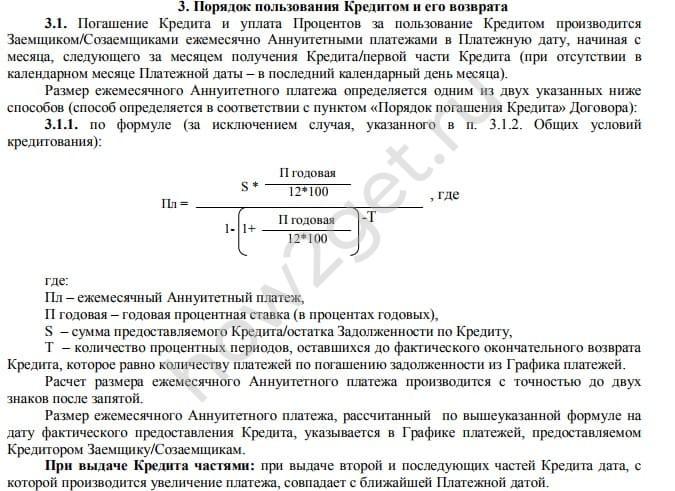

Аннуитет – когда проценты рассчитываются сразу за все время пользования кредитом и платежи разбиваются таким образом, чтобы они были одинаковыми в течение всего периода погашения займа. Это менее выгодно, чем дифференцированные платежи, поскольку в первое время заемщик выплачивает маленькие части основного долга, поэтому сумма процентов за все время пользования кредитом получаются больше.

Дифференцированный способ – в этом случае на равные части разбивается только сумма займа, поэтому сумма с каждым платежом уменьшается за счет сокращения долга и уменьшения процентов на остаток. Банки обычно практикуют такой способ в ипотеке или автокредитах. В потребительских займах он встречается реже.

Например, образец договора потребительского кредита Cбербанка содержит такой пункт:

Кроме того, очень важно в каких условиях происходит досрочное погашение кредита. Например, Договор Тинькофф Кредитная карта обычно предполагает возможность льготного периода, в течение которого заемщик имеет право вернуть средства на карту без начисления процентов, т.е

использовать их бесплатно. Но обычно надо следить за тем, чтобы за досрочное погашение займа банк не требовал дополнительных комиссий или не назначал штрафов.

Кстати, порядок начисления комиссий по займу также очень важен. Также в соглашении часто бывает обеспечение займа, например, залог или поручительство. Однако в этом случае они оформляются отдельно.

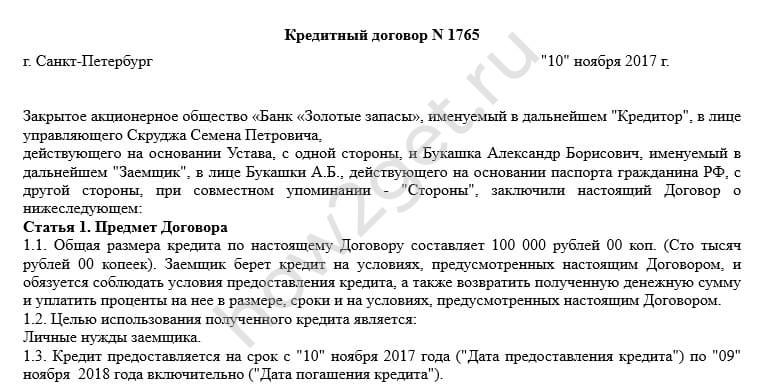

Кредитный договор сбербанка образец 2020 для физических лиц документ

Проценты, начисленные за декабрь, уплачиваются не позднее последнего рабочего дня декабря текущего года. Датой погашения задолженности по Кредиту и уплаты процентов, неустоек считается дата поступления средств в кассу Банка или зачисления средств на счет Банка. Последний процентный период заканчивается в дату возврата Кредита или в дату окончательного погашения основного долга по Кредиту, в зависимости от того, какая из дат наступит ранее.

Проценты начисляются на остаток задолженности по основному долгу, учитываемой на ссудном счете на начало операционного дня, и уплачиваются Заемщиком в соответствии с условиями настоящего Договора. Безакцептное списание в счет погашения задолженности по Кредиту осуществляется независимо от истечения предельного срока пользования Кредитом, установленного в п.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Подробный разбор кредитного договора Образец кредитного договора Сбербанка 2020: как не ошибиться при подписании Физическим лицам Бизнесу Финансовым институтам О банке.

Для оформления договора поручительства с физическим лицом: анкета поручителя; документ, удостоверяющий или подтверждающий личность с копиями листов, содержащих сведения о регистрации по месту жительства, дате выдачи и сроке действия документа, его номере, органе, выдавшем документ, дате рождения заявителя, а также фотографию заявителя : для граждан Республики Беларусь — паспорт гражданина Республики Беларусь; для лиц без гражданства, постоянно проживающих в Республике Беларусь, — вид на жительство в Республике Беларусь; для иностранных граждан, постоянно проживающих в Республике Беларусь, — вид на жительство в Республике Беларусь. Документы по обеспечению исполнения кредитных обязательств заявителя. Раскрытие информации Карьера Центр клиентской поддержки Закупки Реализация имущества Аккредитация исполнителей оценки.

Общие условия ипотеки в Сбербанке в 2020 году: образец договора ипотечного кредитования

Ипотека в Сбербанке – это возможность улучшить жилищные условия, получив займ на приобретение недвижимости. Оглавление В 2020 году Сбербанк изменил некоторые положения ипотечного кредитования:

- Взять ипотеку на квартиру можно в течение 90 дней, пока актуально одобренное решение.

- Ставки увеличились на 1 процент.

- Максимальная сумма займа увеличена по программе кредитования военнослужащих. Теперь, размер ипотеки под залог недвижимости не должен превышать 2,502 млн. рублей.

- Появилась скидка для зарплатных клиентов Сбербанка – 0,3% от базовой ставки.

- Изменились условия ипотеки в Сбербанке, связанные с застройщиками – появились уникальные тарифы на новостройки.

- Получить ипотеку проще, если есть заранее одобренная кредитная карта с лимитом до 200 тыс. рублей.

- При регистрации заявки онлайн, банк снижает ставку на 0,1% годовых.

- Первоначальный взнос должен соответствовать минимальным требованиям каждой программы.

Если не учитывать изменения процентных ставок, общие условия кредитования по ипотеке Сбербанка улучшились.

Выдается кредит только при соответствии заемщика базовым требованиям кредитора. Условия, предъявляемые к соискателю, достаточно жесткие, особенно при получении льготной ипотеки.

Несмотря на то, что у Сбербанка стандартные критерии отбора соискателей, получить кредит может не каждый желающий. Условия для :

- и поручителя.

- Постоянная прописка на территории страны.

- Возрастные ограничения – от 21 года до 70 лет на момент последнего платежа. Некоторые льготные программы предъявляют свои требования к заемщикам.

- Уровень заработной платы соответствует требованиям банка и официально подтвержден справкой по форме банка или 2-НДФЛ. Размер будущего ежемесячного платежа не должен превышать 60% от совокупного дохода заемщика.

- Стаж работы не менее 6 месяцев на текущем месте работы. Общий трудовой – свыше 1 года.

- Гражданство Российской Федерации.

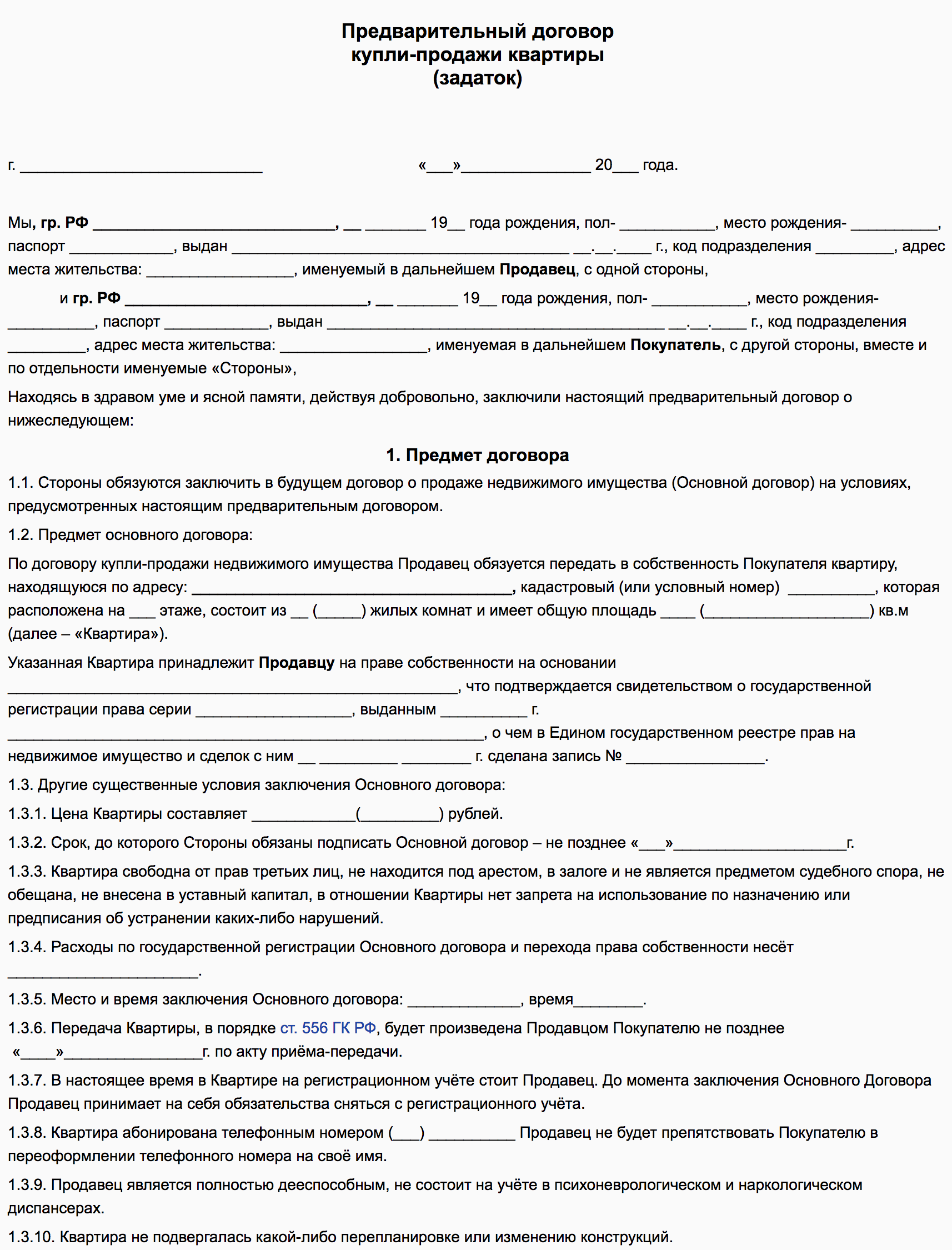

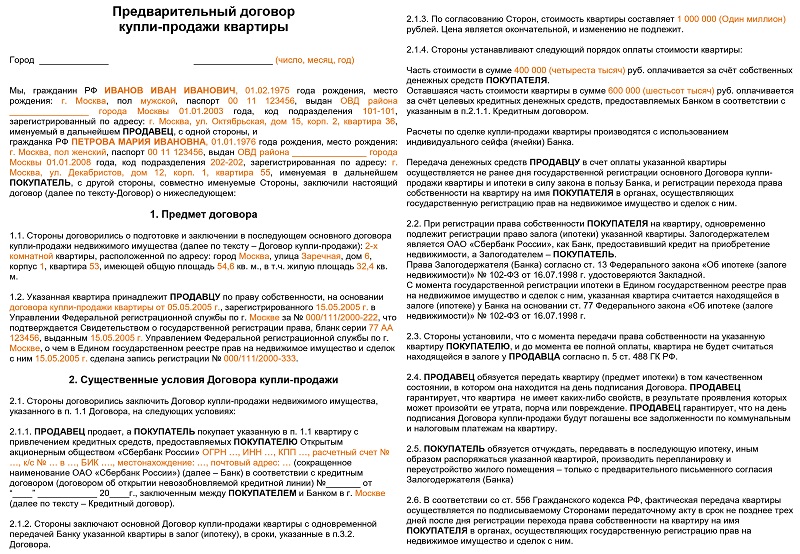

Форма предварительного соглашения

При заключении стандартного соглашения купли-продажи недвижимости стороны накануне сделки согласовывают между собой будущий документ, шаблон которого они могут получить у нотариуса либо скачать в интернете. Но если операция осуществляется с использованием заемных средств, необходимо учитывать интересы кредитора.

Банк может взять во внимание документ, составленный третьим лицом, однако в его тексте должны содержаться пункты, наличие которых обязательно, если планируется покупать жилье за счет кредитных ресурсов. Чтобы лишний раз не переоформлять бумаги, финансовое учреждение предоставляет клиенту унифицированную форму, которую нужно предварительно согласовать с продавцом

Такие образцы договоров купли-продажи квартиры с использованием ипотеки Сбербанка можно просмотреть на сайте банка. Они подготовлены с учетом особенностей каждого вида потенциального обеспечения:

- квартиры;

- дома;

- доли в квартире или в частном доме;

- комнаты;

- таунхауса;

- конкретной части жилого дома.

Различают два типа договора купли-продажи:

- предварительный;

- основной.

Требования как к первому, так и ко второму идентичны, оба начинают действовать сразу после подписания сторонами. Однако предварительный договор купли-продажи в Сбербанке более важен для ипотеки на начальном этапе процесса кредитования.

Требования к документу

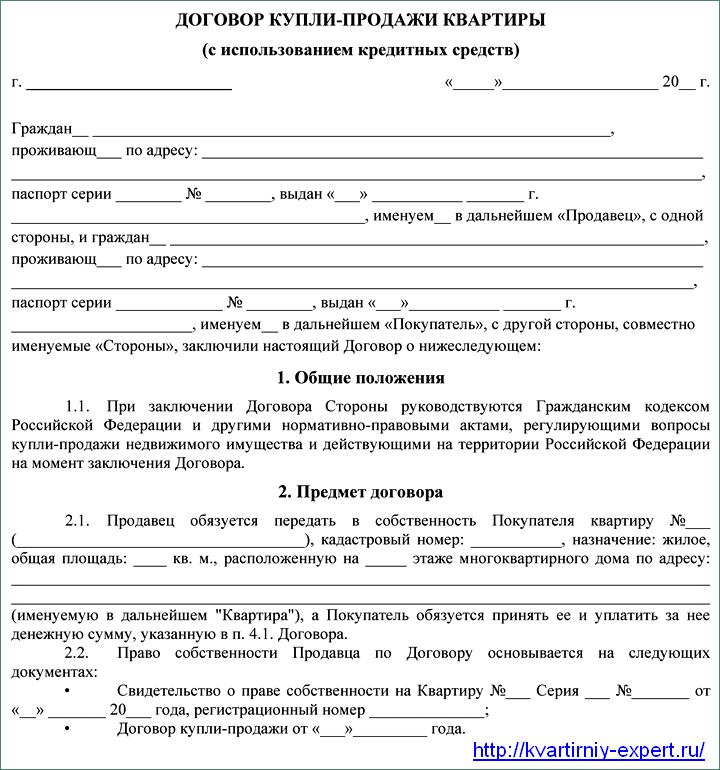

Чтобы избежать проблем с регистрацией прав на недвижимость, что в итоге может привести к возникновению сложностей при передаче в залог имущества, банк устанавливает четкие требования к договору купли-продажи. Во-первых, он всегда оформляется в письменной форме, во-вторых, должен содержать все основные моменты сделки, а именно:

- реквизиты сторон, полную идентификацию продавца и покупателя;

- точные параметры объекта недвижимости, которая продается. Речь идет о ее площади, местонахождении, точном адресе и т. д.;

- документы, которые послужили основой для получения права собственности на недвижимость;

- окончательную рыночную стоимость квартиры;

- точную схему расчетов. Это требование включает размер первоначального взноса, сумму кредита, способ перечисления денег;

- срок регистрации недвижимости на нового собственника;

- другие условия, которые вытекают из особенностей сделки.

Для чего нужен

Для чего же нужен предварительный договор купли-продажи квартиры для ипотеки в Сбербанке?

Иными словами, предварительно фиксируются все основные договоренности, на которых стороны согласились провести сделку в будущем. Поэтому, чтобы правильно описать схему расчетов, а именно размер авансового взноса, конкретную сумму кредита, величину социальной выплаты (если в сделке ожидается использование одной из форм господдержки), и другие важные моменты, сотрудники банка принимают участие в составлении этого документа.

Так как предварительное соглашение предшествует подписанию основного договора, в нем обязательно указывается конкретный период, по истечении которого стороны обязаны завершить операцию. Таким образом, Сбербанк на основании этого документа фиксирует будущую структуру сделки с продавцом и покупателем квартиры.

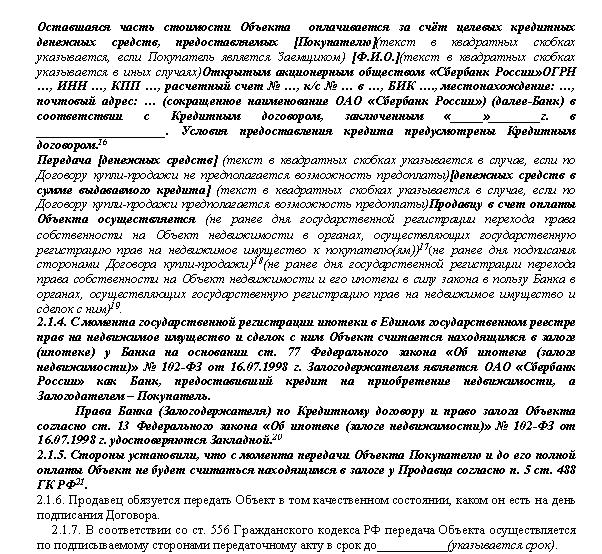

Основные условия типового договора

Типовой договор об ипотеке является шаблоном основного договора, который будет заключен позднее. Его форма включает в себя все основные пункты и разделы ипотечного договора, но без прописывания конкретных данных в отношении объекта недвижимости (стоимости объекта, местоположения, данных из правоустанавливающих документов) и заемщика (паспортные, контактные сведения).

Главной его целью считается ознакомление каждой стороной с условиями оформления ипотечного кредита заблаговременно и экономия времени, отводимого на подписание основного документа. Проще говоря, это подготовка участников непосредственно к сделке.

Законность договора об ипотеке устанавливается соответствующими нормативно-правовыми актами РФ:

- жилищным кодексом РФ;

- ФЗ «Об ипотеке»;

- Гражданским кодексом РФ;

- ФЗ «О госрегистрации недвижимого имущества и сделок с ним».

Основные или существенные условия ипотечного договора определяют его действительность. Без их указания документ потеряет свою силу. К таким условиям относятся:

- Сумма займа

- Срок

- Валюта

- Процентная ставка

- Порядок определения курса иностранной валюты, если происходит перевод денег кредитором третьему человеку, указанному заемщиком

- Количество, размер и периодичность (сроки) платежей

- Порядок изменения параметров ипотеки заемщика при частичном досрочном погашении кредита

- Способы исполнения заемщиком обязательств по договору по месту нахождения заемщика

- Обязанность заемщика заключить иные договоры

- Обеспечение по кредиту и требования к нему

- Цель кредитования

- Штрафа, пени, неустойки за просрочку или порядок их определения

- Условие по переуступке прав требования по договору от Сбербанка другим лицам или организациям

- Согласие заемщика с общими условиями договора

- Дополнительные услуги

- Как происходит обмен информацией между заемщиком и банком

- Порядок предоставления Кредита

- Титульный созаемщик

- Наличие закладной

- Целевое использование средств и как его подтвердить Сбербанку

- Согласие заемщика на предоставление кредитором информации третьим лицам

- Заверения и гарантии

- Согласие на запрос информации в бюро кредитных историй

- Адреса и реквизита сторон (для Сбербанка – это все действующие и актуальные реквизиты, включая почтовый и юридический адрес, ИНН, номер отделения, БИК, Ф.И.О. уполномоченного лица с подписями и печатью).

В верхней шапке бланка договора ставится дата, место заключения и его номер. Договор распечатывается и подписывается в 3-х экземплярах.

Номинальный счет Центра недвижимости в Сбербанке

Разобраться на практике, как это работает и какие имеются особенности, можно на примере ЦНС в Сбербанке. Рассмотрим в деталях, что такое ЦНС, сервис безопасных расчетов Сбербанка, а также какова стоимость услуг и схема продажи с использованием номинального счета.

ЦНС Сбербанка

В 2015 году с целью обособления, минимизации временных затрат и развития блока операций с недвижимостью Сбербанком было создана отдельная структура – ООО «Центр недвижимости Сбербанка» (ЦНС). Свою деятельность ЦНС осуществляется через главную платформу Сбербанка по оформлению ипотеки и подаче онлайн-заявок – ДомКлик.

Клиентам в рамках данного портала предлагается целый спектр дополнительных услуг, использование которых позволит получить требуемый кредит без длительного ожидания в очередях и частых посещений офиса банка.

В частности, доступны следующие допсервисы:

- сервис безопасных расчетов;

- оценка стоимости приобретаемого жилья;

- электронная (удаленная) регистрация сделки;

- правовая экспертиза (юридическая чистота);

- услуги страхования;

- анализ цен.

Все услуги оказываются за дополнительную плату.

Сервис безопасных расчетов Сбербанка

Именно сервис безопасных расчетов позволяет клиенту отказаться от использования традиционной банковской ячейки с целью передачи наличных денег продавцу, а перечислить конкретную сумму на номинальный счет. Безопасность расчетов и сохранность переведенных денег гарантируется Сбербанком. После того, как сделка пройдет госрегистрацию, деньги автоматически переведутся продавцу.

В системе безопасного расчета участвует 4 стороны:

- Сбербанк (направляет договор ипотеки на регистрацию и подтверждает факт перерегистрации жилья на нового владельца);

- продавец (получает деньги по окончанию процедуры регистрации сделки);

- покупатель (пополняет номинальный кошелек на сумму, обозначенную в подписанном договоре, со своего личного банковского счета);

- регистрирующий орган (проверяет предоставленные документы по ипотеке и регистрирует сделку, по итогам которой банк получает электронную выписку из ЕГРН).

Схема купли-продажи квартиры с помощью номинального счета в Сбербанке

Процедура купли-продажи квартиры с использованием номинального счета по ипотеке в Сбербанке включает в себя следующие этапы:

- Покупатель жилья на своем счете в Сбербанке размещает требуемую сумму первоначального взноса по ипотеке.

- Между продавцом, ЦНС и покупателем заключается договор на осуществление безопасных расчетов по ипотеке через одноименный сервис Сбербанка.

- ЦНС получает плату за оказание услуги и открывает в банке номинальный счет для реализации недвижимости.

- Средства покупателя с его личного переводятся на открытый номинальный счет.

- При успешной регистрации прав и ипотеки в Росреестре деньги перечисляются продавцу на его счет.

Сбербанк занимается непосредственно оформлением кредита и открывает счет клиенту, но формально за все несет ответственность ЦНС.

Стоимость услуги и комиссии

За использование сервиса безопасных расчетов по ипотеке Сбербанка через ЦНС ипотечный заемщик должен будет внести единовременную плату в размере 2 тысяч рублей. Она включает в себя открытие номинального счета и полный контроль за ходом сделки после наложения обременения в пользу банка.

Никакие дополнительные комиссии в указанную сумму не входят. Исключением может стать ситуация, когда счет покупателя пополняется путем перевода из стороннего банка. Тогда может взиматься плата за межбанковский перевод. Аналогично и в отношении продавца, если его счет, на который перечисляется сумма первого взноса по ипотеке, открыт в другой кредитной организации.

Сроки проведения расчетов с помощью номинального счета

Заявленные сроки оформления ипотеки с использованием номинального счета в Сбербанке минимальны. Так, на процедуру оформления документов и заключения договора с ЦНС отводится не более 15 минут. Длительность самой сделки до момента получения всей суммы продавцом не должна превышать неделю (7 календарных дней).

После того, как в системе появится отметка об успешном обременении недвижимости в пользу Сбербанка, деньги должны быть перечислены продавцу в течение одного-пяти рабочих дней.

Практика показывает, что обозначенные сроки практически нигде не соблюдаются. Все операции совершаются, как правило, намного дольше.

Типовой договор ипотеки Сбербанка 2019 года: образец и как правильно составить

Анкета на ипотеку Сбербанка — Скачать. Новая форма Справки по форме банка. Заявление Продавца о том, что квартира приобретена не во время брака — Скачать. Условия Кредитного договора Сбербанка- Скачать. Договор купли-продажи Сбербанк Квартира — шаблон. Расписка на кредитные деньги. Расписка на первый взнос.

Договор купли-продажи проект дом с земельным участком – Скачать. Схема сделки при недофинансировании на вторичку- Скачать. Схема сделки при недофинансировании на новостройки- Скачать. Договор оплаты дополнительно произведенных работ- Скачать.

Договор купли-продажи объекта недвижимости- Скачать. Договор купли-продажи неотделимых улучшений- Скачать. Расписка на неотделимые улучшения. ДКП ипотека Сбер Безопасные расчеты. Шаблон договора купли-продажи Залоговый объект квартира через счет.

Проект договора купли продажи Сбербанк с субсидией. Список страховых компаний. Справка о доходах по форме ВТБ банка. Анкета-заявление на ипотеку. Условия кредитного договора по ипотеке ВТБ. Шаблон договра купли-продажи ВТБ. Анкета на ипотеку Россельхозбанка.

Справка по форме банка Россельхозбанка. Документы на объект недвижимости для ипотеки Россельхозбанка. Кредитный договор Россельхозбанка. Полный перечень требуемых документов на недвижимость по ипотеку Уралсиб — Скачать. Условия кредитного договора Уралсиб банка — Скачать.

Анкета на военную ипотеку Уралсиб — Скачать. Справка по форме банка Уралсиб — Скачать. Анкета на ипотеку Уралсиб Банк — Скачать. Анкета на ипотеку Райффайзенбанка. Справка о доходах по форме Райффайзенбанка.

Справка о доходах для владельцев бизнеса по форме Райффайзенбанка. Список документов для заявки на ипотеку. Список документов по выбранному объекту недвижимости. Шаблон Договора купли-продажи Райффайзенбанк.

Заявление-анкета на ипотеку Газпромбанка. Справка по форме Газпромбанка. Согласие на запрос кредитной истории. Перечень документов на ипотеку по заемщику, созаемщику, поручителю. Перечень документов по Военной ипотеке на не аккредитованную квартиру. Перечень строительных объектов по программа Газпромбанк-Инвест.

Перечень документов для рефинансирования ипотеки. Перечень документов для покупки вторичной квартиры. Условия кредитного договора Газпромбанка. Шаблон — Договор купли-продажи квартиры с использованием кредитных средств Газпромбанк.

Анкета на ипотеку банка Открытие. Условия кредитного договора банка Открытие. Перечень документов по залогу. Требования к предмету залога. Справка о доходах по форме банка Открытие. Согласие заемщика на запрос БКИ.

Анкета Дом. Анкета на ипотеку Альфа-Банка. Образец заполнения анкеты. Анкета на ипотеку Дельта-Скачать. Согласие на обработку перс данных -Скачать. Справка по форме банка Дельта Кредит. Анкета на ипотеку Совкомбанка-Скачать. Справка по форме банка.

Документы для предварительного договора купли-продажи квартиры по ипотеке Сбербанка

Составляется на основе следующих официальных бумаг:

- паспорт;

- выписка из государственного реестра, подтверждающая смену права собственности;

- согласие на сделку от супруга или супруги продавца;

- подтверждения лиц, имеющих долю в данном объекте недвижимости и отказывающихся от неё;

- экспертный отчёт, подтверждающий обозначенную стоимость квартиры;

- расписка продавца, подтверждающая факт получения задатка при его существовании.

Для оформления ипотеки нужны следующие бумаги:

- документ, удостоверяющий личность (часто паспорт, помимо него допускается военный билет, удостоверение пенсионера, загранпаспорт, водительское удостоверение);

- справка с места работы для подтверждения факта трудоустройства и точного размера оклада;

- справка о доходах физлица (например, форма НДФЛ-2);

- справки о доходах близких родственников;

- документ, удостоверяющий личность созаемщика (им становится супруг или супруга);

- бумаги, подтверждающие право на льготы, например, для молодых или многодетных семей.

Условия для составления ДКП

Чтобы предварительный документ был успешно оформлен, необходимо выполнить следующие требования:

- Ознакомительный визит в Сбербанк для получения консультации. .

- Устная договорённость с продавцом.

- Сбор необходимых официальных бумаг.

- Проведение экспертного анализа выбранной квартиры и изложение его на бумаге. С опорой на этот документ банк проверяет выбранный объект недвижимости самостоятельно.

- При желании аренда банковской ячейки для хранения официальных бумаг или денег. Её использование прописывается в соглашении.

Основные пункты договора:

- Заголовок.

- Населённый пункт, где составляется соглашение.

- Дата подписания.

- Данные участников сделки:

- полное имя;

- место и дата рождения;

- паспортные данные;

- адрес регистрации.

- Сведения о квартире:

- адрес;

- дата постройки;

- количество комнат;

- данные кадастрового паспорта;

- сведения из технического паспорта;

- общая площадь;

- жилая площадь;

- этажность;

- рыночная стоимость;

- гарантии юридической чистоты.

- Доказательство того, что продавец вправе распоряжаться данным объектом недвижимости.

- День, запланированный для передачи полной суммы за жилплощадь.

- Особенность передачи средств:

- дата передачи задатка и его размер;

- условия ипотечного кредита;

- реквизиты банка-кредитора и адрес его отделения.

- Срок действия соглашения:

- время выплаты всех средств;

- срок получения покупателем всех прав на квартиру;

- обязательство продавца составить расписку, подтверждающую получение всех денег.

- дополнительные или нестандартные условия:

- поддержка жилья до его передачи новому владельцу строго в том состоянии, в каком её осмотрели представители банка;

- запрет на передачу права собственности другому лицу;

- возможность расторжения договора, если в установленный срок не будет передана вся сумма.

- Подписи сторон.

Договор является официальным документом, поэтому и продавец, и покупатель несут ответственность за изложенные в его тексте сведения.

Хотя нотариальное заверение не требуется в этом случае, оно рекомендуется для присвоения бумаге юридической силы.