Оформление брачного договора для ипотеки при особых обстоятельствах

Брачный договор может быть оформлен только при обоюдном желании супругов, поэтому и в содержание контракта пара может вносить любые условия, касающиеся деления совместного и личного имущества.

Таблица «Особенности оформления контракта»

| Обстоятельства | Особенности |

|---|---|

| Когда супруг не работает | Если один из супругов официально не трудоустроен, заемщиком будет выступать работающий супруг. При оформлении соглашения пара может уточнить, что неработающий супруг не будет принимать участие в погашении ипотеки и не сможет претендовать на часть квартиры при разводе. |

| С материнским капиталом | Маткапитал – целевая помощь семьям, имеющим двоих и более детей. Законодательством установлено, что при покупке недвижимости за средства материнского капитала жилье должно быть оформлено в долевую собственность всех членов семьи (детей и родителей). А погашать кредит муж и жена могут в любых удобных долях. |

| При плохой кредитной истории | При наличии брачного контракта банк смотрит на общую платежеспособность, поэтому заемщиком будет выступать супруг с хорошей кредитной историей, а второй будет страховкой на случай, если с заемщиком что-то случится. |

| Что-то случается с заемщиком | В содержание договора могут вноситься только имущественные вопросы. Это касается возможности предусмотреть условие, как будет погашаться ипотеки, если с плательщиком долга что-то произойдет. Второй супруг может выступать созаемщиком. Допускается привлечение к кредитному договору других родственников. |

| При наличии несовершеннолетних детей | Согласно общему правилу, при разводе дети не могут претендовать на имущество супругов, и наоборот. Но пара может внести в содержание контракта упоминание о том, как будет делиться жилье с учетом интересов общих детей. |

Оформление брачного договора для ипотеки

Супруги могут составить брачный договор сами либо заплатить за составление юристу. В любом случае договор должен иметь письменную форму и быть заверен нотариусом.

Алгоритм заключения брачного договора следующий:

- Прийти к согласию относительно предмета договора. Надо понимать, что документ составляется для решения вопросов владения имуществом, а в случае ипотеки — для получения кредита. То есть предмет договора — имущественные права и обязанности супругов.

- Составить брачный договор. В случае брачного контракта для ипотеки банк может предоставить свою типовую форму. Навязывать свои условия он не имеет права, но из-за ключевых разногласий может отказать в кредите. Помочь в составлении договора могут юрист или нотариус.

- Явиться лично к нотариусу для подписания и заверения договора. Можно воспользоваться услугами любого нотариуса, частного или государственного, в любом городе России. Супруги приходят обязательно вместе.

- Оплатить госпошлину за заверение договора. Это будет единственным платежом, если супруги юридически подкованы и составили контракт сами правильно. Согласно Налоговому кодексу, установленный тариф — 500 рублей.

- Получить свой экземпляр договора. Договор составляется в трёх экземплярах, один остаётся у нотариуса, остальные вручаются каждому из супругов.

Документы, которые должны быть с собой у супругов для нотариуса:

- паспорта;

- свидетельство о браке (если он уже заключён);

- по ситуации — документы на имущество. Если договор нужен только для ипотеки, а кредит ещё не взят, ничего приносить не надо. Но если жильё уже в собственности, нужны выписка из ЕГРН и договоры купли-продажи и ипотеки. Когда в договоре будет фигурировать другое имущество, пригодятся документы, подтверждающие его приобретение.

Оформление договора несамостоятельно — платное, обойдётся это недёшево — в среднем от 5–10 тысяч рублей, в зависимости от конкретного составителя и региона России. Если договор требует проверки нотариусом или юристом, такая работа оплачивается отдельно. Несмотря на невыгодность обращения к специалистам (в Москве общий счёт может составить и 30, и 40 тысяч рублей в итоге), переоценивать свои силы не стоит. Если договор будет составлен неверно, это может потом создать массу проблем для самих супругов и банка.

Срок действия брачного договора

Если брачный договор заключается до брака, он вступает в силу только с момента регистрации отношений в ЗАГСе, в браке — с момента заверения нотариусом. Если вдруг брак не будет заключён, договор не вступает в юридическую силу.

Прекратить действие брачный договор может в следующих случаях:

- после развода;

- при двустороннем отказе от брачного договора, который оформляется отдельным документом и заверяется нотариусом;

- с наступлением срока, который указан в БД как срок окончания его действия (как вариант — после полной выплаты ипотеки);

- при признании его недействительным в судебном порядке.

Нельзя просто отказаться от выполнения условий договора, если одной из сторон что-то не нравится. Если супруг отказывается выполнять требования контракта, в любой типовой форме предусмотрен пункт «Ответственность сторон», где прописываются последствия несоблюдения условий договора.

Что происходит после развода

Если развод неизбежен, а ипотека ещё не выплачена, при наличии брачного договора чаще всего заключается мировое соглашение между супругами о разделе ипотечного имущества в соответствии с условиями контракта. Далее развод оформляется официально, и бывшие супруги отправляются в банк, в котором брали ипотеку, с мировым соглашением, свидетельством о расторжении брака и копией договора ипотеки. В зависимости от банка перечень необходимых документов будет индивидуальным, но чаще всего ещё требуются справки о доходах созаёмщиков за последние полгода. Затем банк согласовывает с супругами их пожелания по разделу ипотечного кредита: могут быть заключены два отдельных договора ипотеки либо кредит будет переоформлен только на одного человека. На этом этапе банки часто выставляют созаёмщикам условия, которые те не принимают, и раздел ипотечного кредита происходит уже в суде.

Впрочем, судебное разбирательство может начаться и раньше, если в самом начале процедуры бывшие супруги не придут к консенсусу по условиям брачного контракта. На практике судебные разбирательства происходят достаточно часто, но наличие брачного договора при ипотеке всё равно упрощает бракоразводный процесс, давая возможность решить дело миром.

Разделить имущество при разводе легче, когда все условия были учтены в брачном контракте

Особенности составления

Любой БД при ипотеке во время брака включает пункты касательно имущественных и/или финансовых прав, кредитные включаются не всегда. Когда в планах ипотека есть, соответствующий пункт следует предусмотреть заранее. Хотя уже после подписание контракта можно дополнить его таким разделом.

Среди важных пунктов, которые нужно включить в БК для ипотеки:

- Кто берет займ, кто созаемщик, если он есть?

- Кто получает права владения на квартиру? Если это долевое владение, то какая доля принадлежит каждому? Когда владение раздельное, то может ли муж/жена претендовать на часть при разводе?

- Кто оплачивает первичный взнос?

- Кто будет проплачивать ежемесячные взносы: тело кредита, %, другие платежи?

- Из каких доходов планируется погашать займ?

- Ответственность по займу при невозможности или нежелании их выполнения.

- Как выплачивается долг по ипотеке при разводе?

- Обстоятельства для проведения корректировок в брачном контракте.

Если заключения БД происходит под конкретную ипотеку, в него включается такая информация:

- Недвижимость – ее адрес, характеристика, технические реквизиты, площадь и т.д.

- Банк – адрес и название финучреждения.

- Кредит – размер займа, сумма регулярного платежа, план внесения платежей.

Основная задача при создании брачного договора на ипотечную квартиру, купленную в браке это прописать все мельчайшие нюансы. Такая внимательность позволит избежать недопонимания в будущем.

Оформление брачного договора до заключения брака

По закону, если нет БД, собственность, приобретенная до заключения брачного союза, считается личным, даже если это ипотечная квартира, даже когда погашение займа происходит уже в браке. Если возникают споры касательно раздела подобного имущества, суд становиться на сторону того, на кого оформлен кредит.

При создании контракта следует предусмотреть такие моменты:

- Будущий муж/жена своим силам (средствами) планирует гасить кредит. При этом второй не посягает на такую собственность в случае развода. Прописав это в договоре, даже имея квитанции о внесении части платежей, супруг/супруга, который не являлся заемщиком, претендовать на долю не может.

- Совместная выплата долга. Тут следует оговорить долю, которую каждый получит при расторжении брака.

Задача оформления брачной сделки в такой ситуации — это защита первичного владельца от посягательств второй стороны. Если же договоренность касается совместного погашения займа – то для супруга/супруги это право на долю в недвижимости.

Брачный договор после заключения брака

Чаще БД заключают специально под ипотеку, поэтому возникает вопрос, как составить брачный договор на ипотечную квартиру. При этом могут преследоваться такие цели:

- Распределение обязанностей касательно выплаты ипотеки.

- Разграничение прав на ипотечную квартиру.

При подаче заявки, банк обязательно поинтересуется, есть ли брачный договор. Его наличие/отсутствие повлияет на сумму займа и процентную ставку.

Если привлекается материнский капитал

Нередко молодая семья после рождения малыша использует для первичного финансирования или погашения части кредита материнский капитал. При этом недвижимость обязательно оформляется в совместное владение двух родителей и ребенка/детей. Когда в договоре указывается пункт, что недвижимость находиться в собственности только одному из супругов, то это касается только части жилья. Эта доля определяется соотносимо вкладу в погашение кредита.

Другие особенности заключения брачного контракта

правила при составлении проекта брачного договор на ипотечную квартиру:

- Обе стороны сделки (будущие или теперешние супруги) – дееспособны.

- Обязательно заверение юристом и подписи сторон.

- В БД нельзя вносить разделы, касающиеся воспитания детей, личных взаимоотношений – его сфера это финансы и имущество.

- Отсутствие двузначных формулировок.

- Соглашение бывает срочным, то есть заключаться на определенный срок или бессрочным.

- В пунктах договора можно «делить» ту недвижимость, которой еще по факту нет и описывать процесс такого раздела с долями и частями каждого. Это касается как раз ипотечного жилья, которое фактически во владении еще нет.

В каких случаях предоставление брачного договора будет обязательным?

брачный договор при покупке квартиры в ипотеку

брачный договор при покупке квартиры в ипотеку

Как мы уже упомянули, иногда согласие банка на брачный договор при ипотеке даже не надо получать, так как предоставление брачного договора является обязательным. Причин, по которым брачный договор при покупке квартиры в ипотеку будет обязательным к предоставлению, несколько:

- В первую очередь, это разные доходы мужа и жены. Если разница между заработной платой велика, банк может потребовать предоставление брачного договора, чтобы минимизировать собственные риски при разводе супругов. Если заключать брачный договор во время брака и непосредственно перед ипотекой, можно грамотно распределить расходы в случае развода. В то же время, брачный договор, заключенный заранее, может оказаться неактуальным в свете ипотеки.

- Кроме того, предоставление брачного договора потребуется в случае, если у одного из супругов испорчена кредитная история: имеются существенные просрочки. Даже если у второго супруга кредитная история идеальна, и доход также внушает доверие, банк весьма неохотно выдаст совместный займ (а супруг по ипотеке становится созаемщиком автоматически). Брачный договор решает вопрос, так как в нем распределяются все расходы супругов, что минимизирует риски банка в случае развода, а также регулирует все выплаты в течение всего срока ипотечного кредитования.

- Если оформляется ипотека на одного супруга, брачный договор также обязателен к предоставлению. Нередко в условиях банка можно встретить следующую формулировку: «супруг становится созаемщиком по ипотеке автоматически, если брачным договором не предусмотрено иное». Далеко не всегда решение об оформлении ипотеки устраивает обоих супругов. Тогда один супруг может отказаться участвовать в этом деле (конечно же, автоматически теряются и права на недвижимость, однако при определенной доле финансовой независимости такой исход не имеет значения). В таком случае, если оформляется ипотека на одного супруга, брачный договор включает в себя как нотариально заверенный отказ второго супруга от участия в ипотеке и прав на квартиру, так и порядок расчетов с банком.

- Далеко не все могут официально подтвердить свой доход. Даже возможность оформления справки по форме банка подходит далеко не всем. Поэтому брачный договор при покупке квартиры в ипотеку может стать хорошим решением проблемы. В первую очередь, банк гарантированно выдаст ипотеку, оформив ее на супруга, который соответствует требованиям и подтвердил свой доход. А в случае досрочного погашения или использования средств второго супруга для погашения любой части долга, брачный договор защитит его интересы в случае развода.

- Согласие банка на брачный договор при ипотеке не требуется, если второй супруг не является гражданином РФ, в этом случае брачный договор обязательное требование.

- Если у второго супруга есть судимость или он вовсе отбывает наказание, предоставление брачного договора также будет строго обязательным.

- Также вопрос, как оформить брачный договор для ипотеки будет интересен тем, кто использует средства родителей для приобретения квартиры в ипотеку. В этом случае брачный договор определяет, какая из сторон берет на себя обязательства по выплате ипотеки в случае развода.

- Кроме того, предоставление брачного договора также может потребоваться для того, чтобы определить разделение обязанностей по выплате ипотечного кредита. Одна из сторон вполне может уклониться от своих обязательств, и без брачного договора вы никак не заставите второго супруга платить свою часть. Постоянные отмазки и «ну давай в следующем месяце я заплачу» — все это первые звоночки к разводу. Наличие брачного договора в этом случае позволит вам затребовать исполнение вторым супругом обязательств и не попасть на просрочку.

Как мы видим, брачный договор позволяет решить огромное количество трудностей, а в некоторых случаях – и вовсе обязателен к предоставлению. Действительно, когда речь идет о больших деньгах, лучше иметь на руках дополнительные документы, в которых прописано, кто кому и сколько должен. И дело тут не только в том, что пара может развестись: проблемы с ипотекой могут возникнуть в любой момент, и всегда полезно будет иметь документ, имеющий законную юридическую силу, в котором четко прописаны обязательства каждого супруга. Банк весьма трепетно относится к своим деньгам, и стремится минимизировать любые риски. Поэтому оформление брачного договора в настоящее время – лучший способ не только гарантированно получить одобрение ипотеки, но и заранее решить множество трудностей.

Порядок действий

Как уже было отмечено, оформить брачный договор для ипотеки можно как до официальной регистрации брака, так и после. Согласно 43 статье Семейного кодекса РФ, заключение соглашения после развода не представляется возможным.

Пошаговая инструкция:

- супруги должны обсудить между собой намерение/необходимость составления документа, договор должен заключаться только по обоюдному согласию сторон;

- подготавливается перечень документации, на основании которой банк будет решать — удовлетворять просьбу на получение ипотеки или нет;

- обговорить дополнительные условия договора, к примеру, определение долей супругов в покупаемой квартире, а также регулировать нормы раздела имущества в случае бракоразводного процесса;

- срок действия брачного контракта, в течение всего брака или только на период погашения ипотеки.

Документ составляется на основании договоренностей супругов и требует обязательного нотариального заверения, без этого документ будет признан недействительным, а раздел ипотечной квартиры будет реализовываться в соответствии с общепринятыми правилами законодательных актов России.

Условия

Обязательные условия брачного договора при наличии ипотеки:

- определение какой супруг будет являться заемщиком, а какой — созаемщиком;

- кто будет считаться собственником недвижимости с юридической точки зрения;

- кем будет вноситься первый взнос, если совместно, то нужно указать, в каких именно долях;

- какие доли предназначаются каждому супругу в случае развода;

- в каких долях разделяется ипотека при расторжении брака;

- размер дохода, который будет тратиться на выплаты по ипотеке.

Общая стоимость брачного контракта при наличии ипотеки может быть несколько выше обычной, это связано с тем, что в договор включают целый ряд дополнительный условий, относящихся конкретно к ипотечному займу.

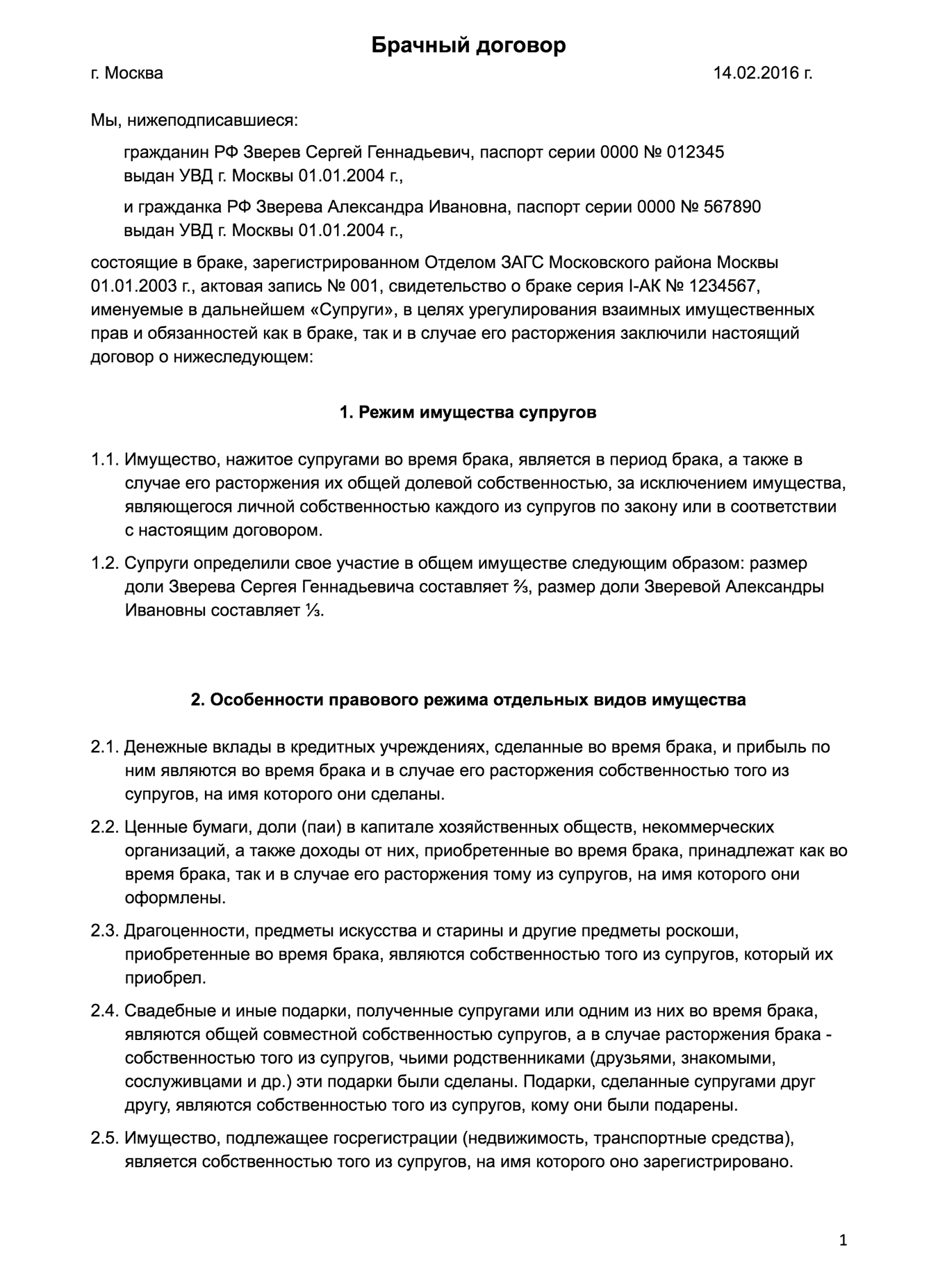

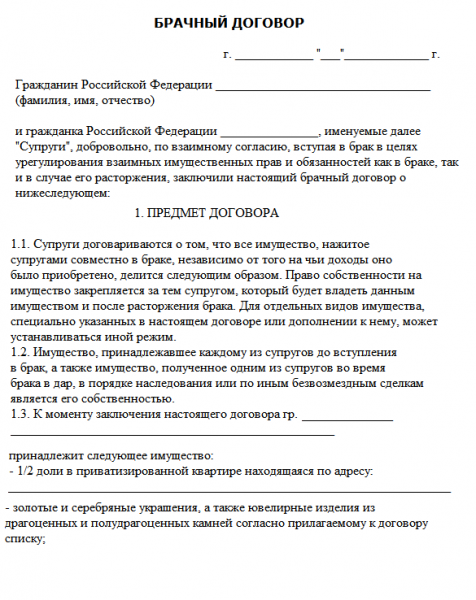

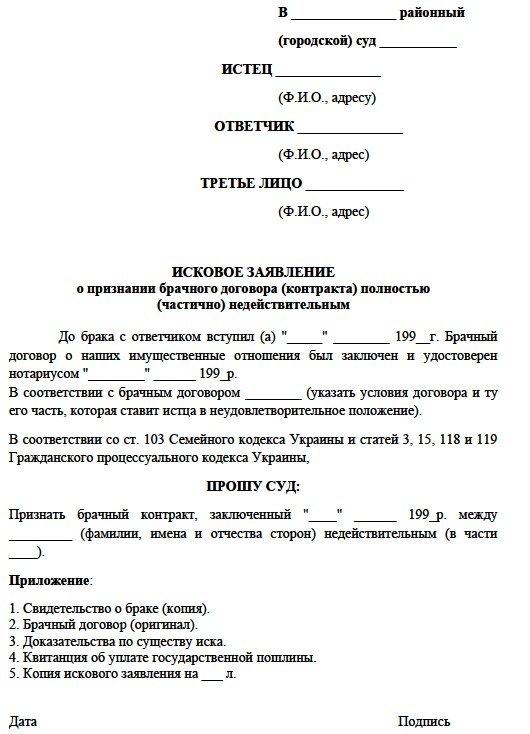

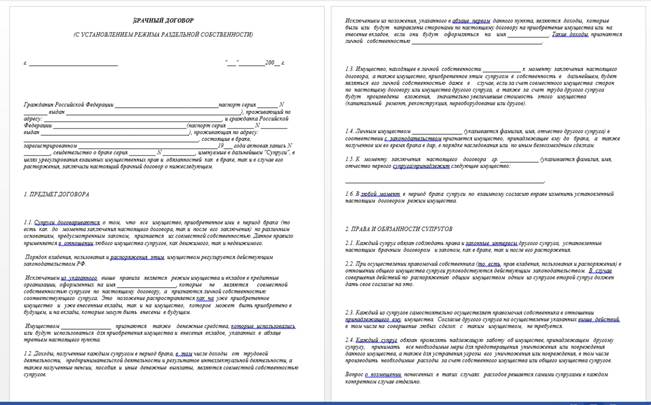

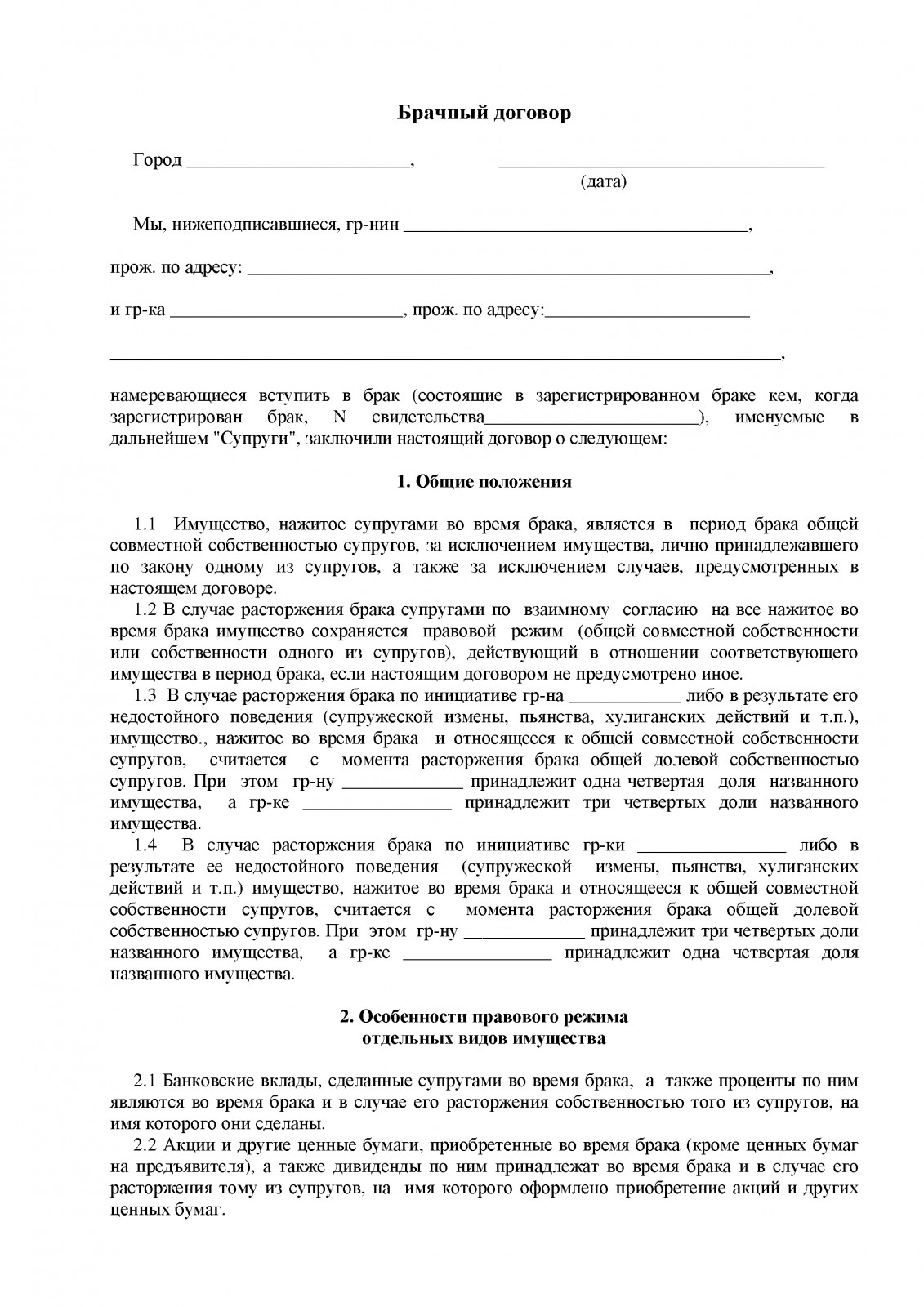

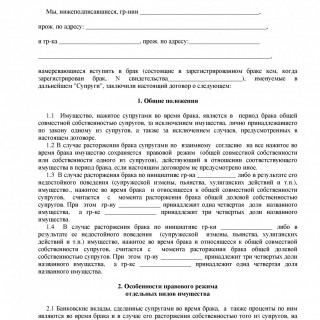

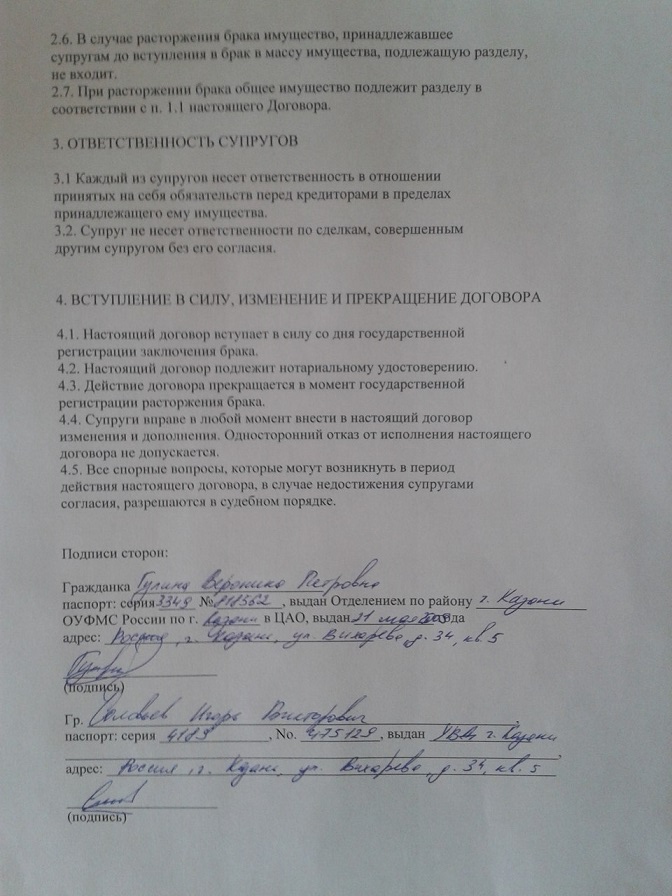

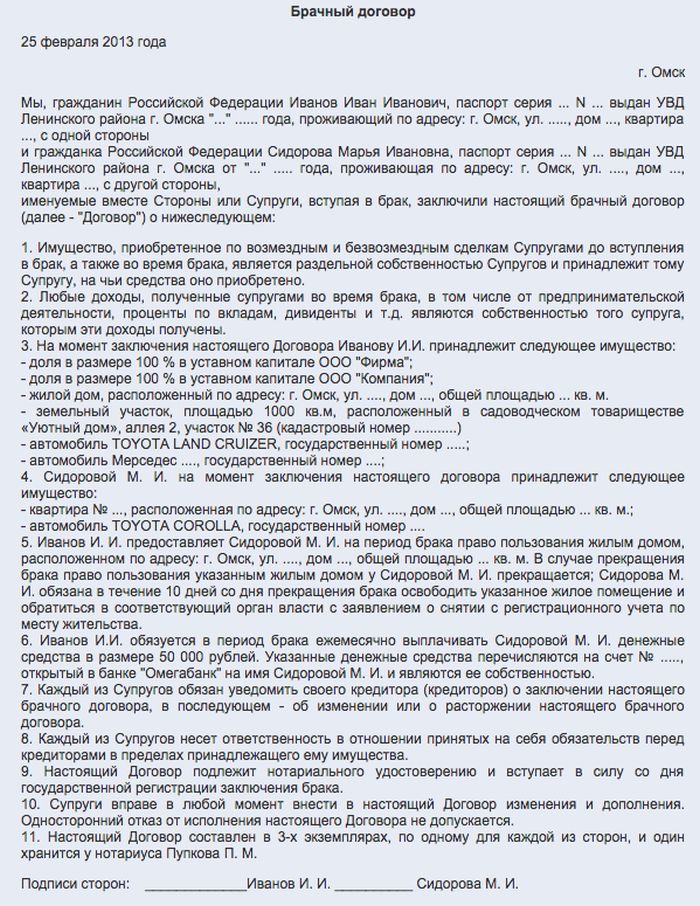

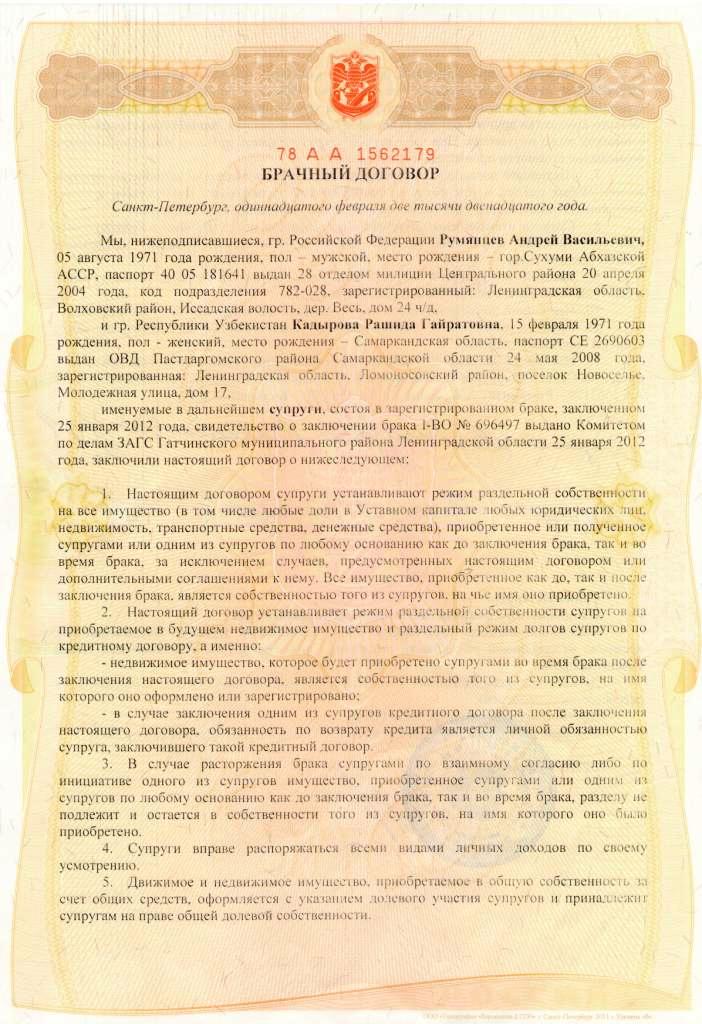

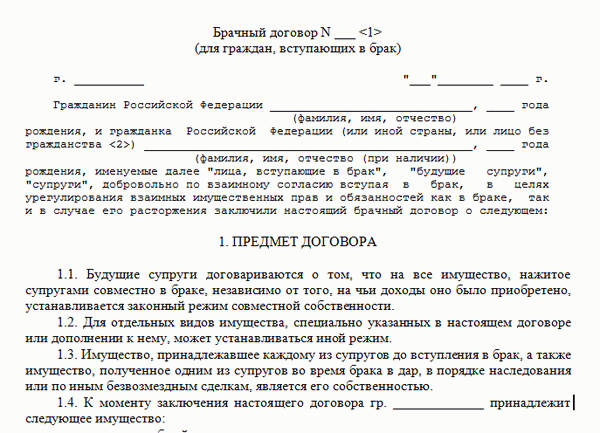

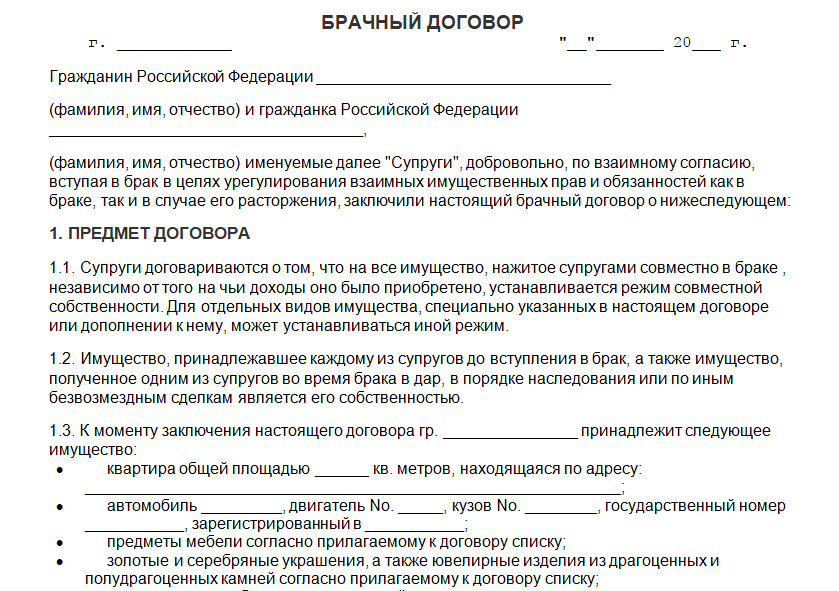

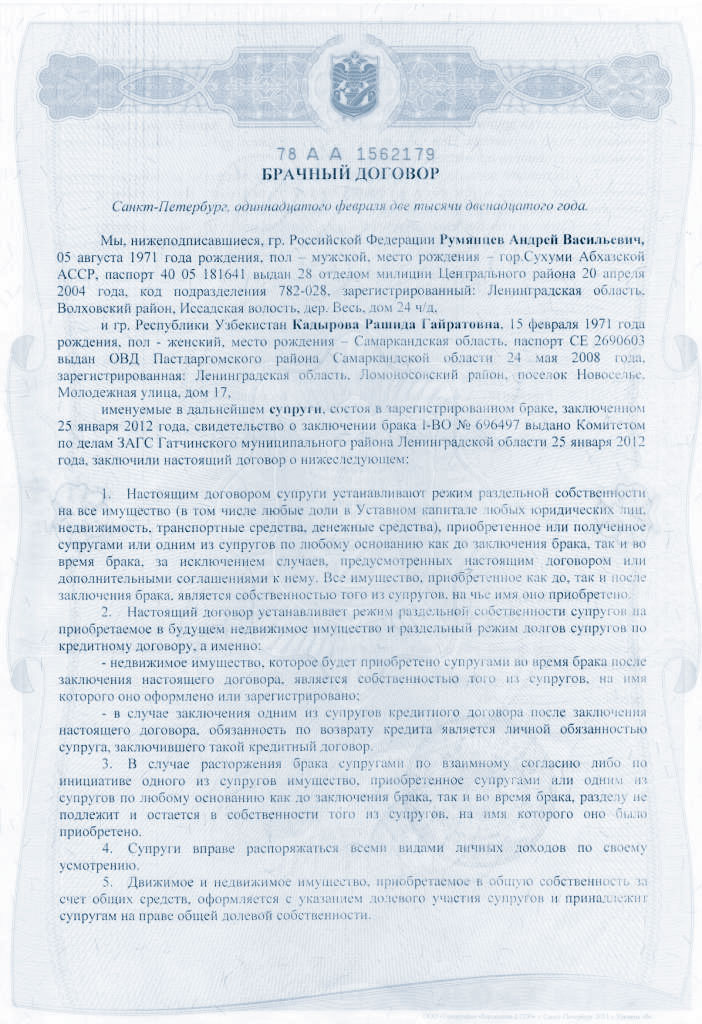

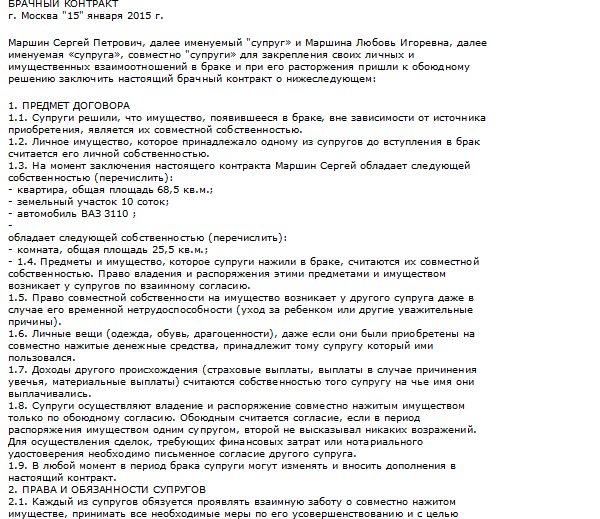

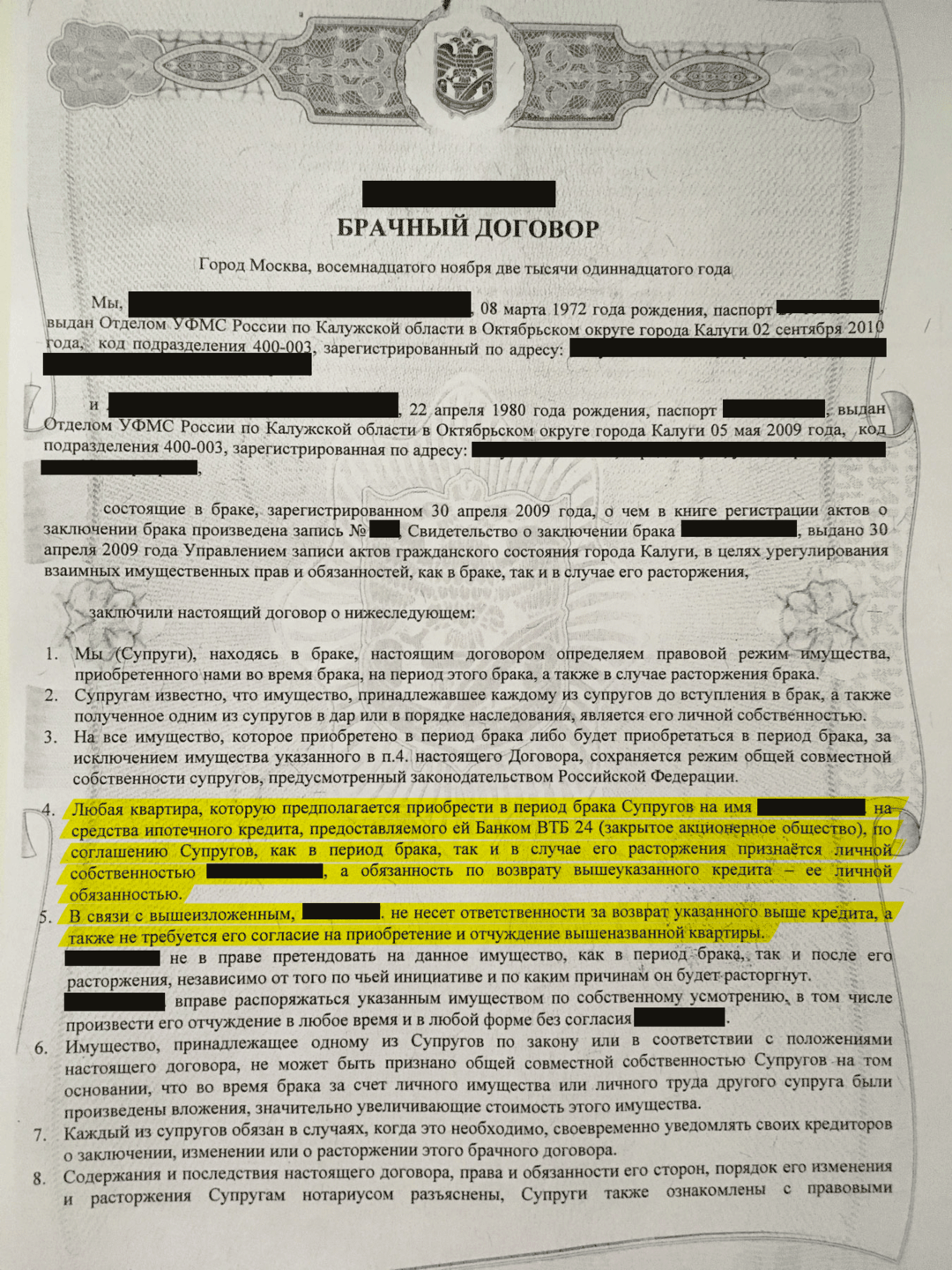

Образец брачного договора

Ни один из нормативно-правовых актов не определяет особенных правил заполнения документа в связи с тем, что и унифицированный образец также не предусмотрен. Нотариальные конторы самостоятельно разрабатывают образцы брачных контрактов как для совместного имущества, так и для раздельного.

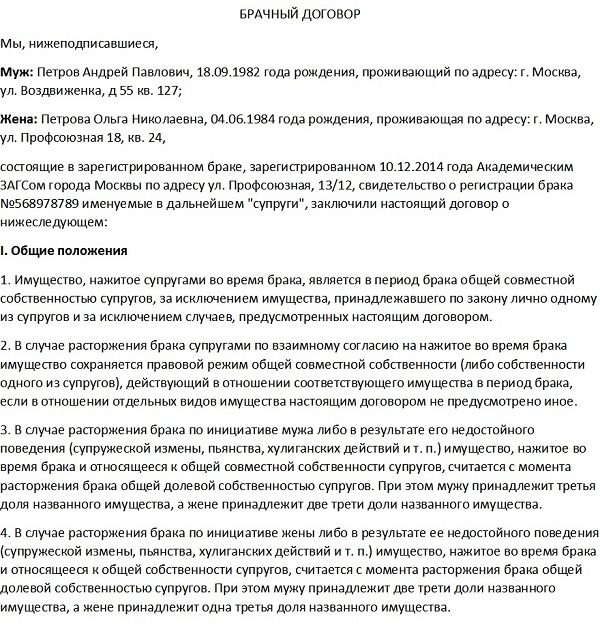

Содержание договора между супругами состоит из следующих пунктов:

- полные паспортные данные супругов;

- дата и место оформления договора;

- адрес места проживания мужа, а также место прописки (регистрации);

- предмет договора и приложение к нему, подробно описывающее имущество, приобретенное в ипотеку.

Для того чтобы нотариус заверил договор, к нему необходимо приложить:

- удостоверение о регистрации брака (если брачное соглашение заключается во время брака);

- выписку из управления Госреестра или же оригинал договора купли-продажи имущества;

- квитанцию об уплате государственной пошлины.

Для чего необходим?

Во время бракоразводного процесса многие супруги сталкиваются с проблемой юридического характера, которая касается раздела квартиры, оформленной в ипотеку. Несмотря на то, что статьи Семейного кодекса РФ регламентируют равные права относительно совместно нажитого имущества, но в большинстве случаев соответствующее равенство актуально только на бумаге.

Контракт необходим, если:

- муж (жена) против оформления ипотеки. В этом случае, брачное соглашение должно быть заключено еще до подачи заявки на получение ипотечного займа. Документ должен быть предъявлен банку, впоследствии чего кредитор понимает, что супруг (супруга) потенциального клиента против оформления ипотеки, соответственно, не будет нести никаких обязанностей, но и не будет иметь никаких имущественных прав;

- в уплате ипотеки принимают участие родители одной из сторон сделки. Самая распространенная ситуация, когда родители дают денежные средства на оплату первоначального взноса и хотят обезопасить себя от претензий второй стороны. Брачный договор может содержать положения, согласно которым, в случае развода, заемщик получит долю на размер больше суммы первого взноса;

- один из участников имеет плохую кредитную историю. Договор будет выступать доказательством, что ответственность за своевременное погашение ипотеки будет нести только заемщик;

- супруги заранее договорились, что в случае расторжения брака, квартира по ипотеке будет принадлежать только одному из супругов, а вторая сторона соглашается не предъявлять прав на совместно нажитое имущество;

- купля недвижимости — личное желание одного из супругов, то есть приобретенная квартира не будет использоваться в семейной жизни. К примеру, жилая площадь нужна для несовершеннолетних детей от первого брака или для проживания пожилых родителей.

Банковские учреждения России при выдаче ипотечного займа требуют от супругов заключения брачного контракта, в котором один из супругов должен выступать в качестве созаемщика.

До вступления в брак

Недвижимость, полученная до официальной регистрации брака, считается личной собственностью каждой из сторон и не подлежит разделу. Вступая в брак с гражданином, который имеет ипотеку, и, принимая участие в ее погашении, следует понимать, что в случае развода, претендовать на право собственности можно будет только по личной воле владельца квартиры или по решению суда. Брачное соглашение может содержать пункты, которые будут регулировать условия погашения ипотеки, оформленной до вступления в брак, а также имущественные права обеих сторон.

Документом может быть предусмотрено следующее:

- заемщик будет погашать займ из собственных средств, в случае аннулирования брака ипотечная квартира будет оставаться в личной собственности. Второй супруг подписывает соглашение, соответственно, соглашается на такие условия. Даже если будут предоставлены доказательства, что долг погашался денежными средствами семейного бюджета, получить долю в квартире не будет представляться возможным;

- супружеская пара добровольно соглашается на совместное погашение ипотеки и оговаривается доля, на которую каждый будет претендовать в случае развода.

Брачный договор, при наличии ипотеки на одного супруга, будет защищать права первоначального владельца и заемщика от притязаний другой стороны, которая не принимала участие в погашении ипотеки.

Во время брака

Законодательные акты позволяют подписывать соответствующие соглашения в любой момент, когда это потребуется. Наиболее распространенным является заключение брачного договора, если ипотека была оформлена после вступления в брак.

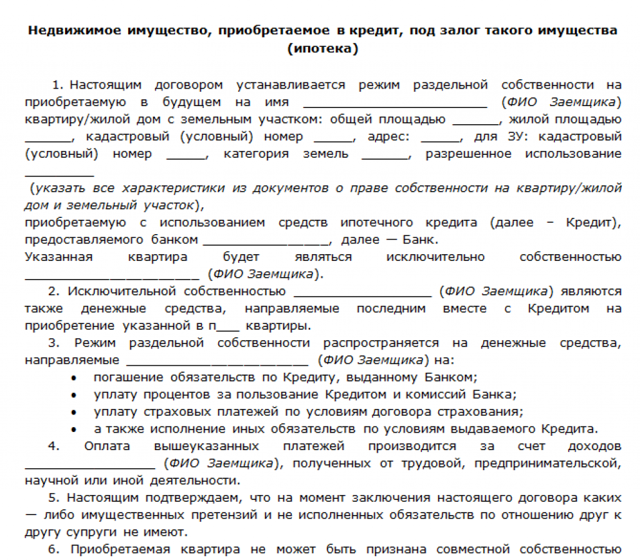

Брачный контракт должен четко регламентировать следующие пункты:

- систему раздельной собственности: указываются инициалы будущего владельца, а также все сведения относительно ипотечной квартиры;

- чьими средствами будет реализовываться выплата по кредиту (вписывается источник дохода кредитоплательщика);

- письменное подтверждение отсутствия претензий имущественного характера с обеих сторон;

- общая стоимость купленной квартиры в ипотеку не может увеличиваться в соответствии с конкретными обстоятельствами. То есть супруг не вправе требовать каких-либо денежных выплат, связанных с имуществом по ипотеке.

Важно! Законодатель предусматривает возможность внесения изменений в брачный договор, но реализовать возможно будет только с согласия обоих супругов и банковского учреждения, выдавшего ипотеку. Скачать образец брачного договора во время брака здесь

Скачать образец брачного договора во время брака здесь.

БД при ипотеке с материнским капиталом

Покупка жилья с использованием материнского капитала имеет некоторые особенности. Составлять контракт для ипотеки в этом случае не запрещается. Однако распорядиться имуществом в брачном договоре супруги могут только частично.

Согласно законодательству, квартира, оплаченная за счет государственных денег, делится между матерью, отцом и детьми. Лишить кого-то из родственников доли имущества невозможно. В договоре разрешается установить, кому какая часть жилья будет положена при разводе. Также можно распределить расходы на ипотеку и первый взнос.

При отсутствии контракта суд чаще всего делит имущество одним из 2 способов:

- Поровну между родителями и детьми.

- Учитывая долю материнского капитала в стоимости недвижимости. Каждому члену семьи достается доля, соответствующая проценту его части государственной помощи в общей стоимости жилья. Оставшиеся доли распределяются между владельцами, внесшими дополнительные средства.

Например, семья из 4 человек купила квартиру в ипотеку с использованием материнского капитала. По состоянию на 2020 год его размер — около 450 тыс. руб. Стоимость недвижимости — 6 млн руб. Согласно брачному соглашению, первый взнос в размере 2 млн руб. внес муж. На сумму 3550 тыс. руб. оформлена ипотека, которую супруги выплачивают совместно.

Доли могут быть разделены следующим образом:

- 450 тыс. / 6 млн = 7,5% — процент государственной помощи в стоимости жилья. Он делится на 4 части. 7,5% / 4 = 1,875% — доля каждого члена семьи.

- 2 млн / 6 млн = 33,3% — доля мужа за первый взнос.

- 3550 тыс. / 6 млн = 59,2% — часть ипотеки (ставка за пользование займом не учитывается). Она распределяется между родителями, они получают по 29,6%.

Если суд воспользуется таким методом расчета, доли составят:

- 1,875% — у каждого из детей;

- 1,875 + 29,6 + 33,3 = 64,775% — у мужа;

- 1,875 + 29,6 = 31,475% — у жены.

В брачном контракте супруги могут установить другой способ распределения собственности. Если договора нет, доли делятся спустя 6 месяцев после снятия с имущества обременения.