Нынешняя ситуация

Условия предоставления ипотеки на данный текущий 2019 год таковы:

- Средства, перечисляемые на накопительный принадлежащий заемщику счет государством, спустя 3 года прохождения службы используются для формирования стартового взноса. А для оплаты оставшейся части цены покупаемого жилого объекта кредитующим банком предоставляется ипотека, которая погашается направляемыми государствами взносами в рамках НИС (пока клиент участвует в системе, то есть проходит дальше службу).

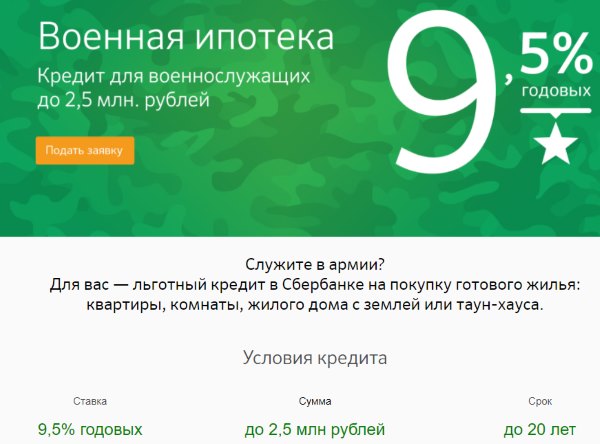

- Итоговая общая сумма ипотечного кредита на данный момент составляет максимально 2 миллиона и 570 тысяч российских рублей.

- Величина первоначального взноса равна минимально 15%.

- Ставка процентов составляет 9,2% годовых. Причем такой показатель сохраняется даже в том случае, если плательщик покидает НИС и совершает регулярные платежи самостоятельно за счет собственных финансов.

- Сроки выплат ипотечных кредитов варьируются от минимальных тридцати шести месяцев (то есть трех лет) до максимальных двадцати лет. Но допустимая длительность периода зависит от возраста заемщика: он может погашать ипотеку на условиях НИС максимум до своих 45-и лет (включительно). Это значит, что если заявителю на момент обращения за жилищным займом 35 лет, то ипотеку он сможет оформить максимум на десять лет.

- Платежеспособность потенциальный клиент финансовой организации может не подтверждать, ведь если он является военнослужащим и участником НИС, то за него выплаты регулярно будет совершать государство.

Досрочное погашение

При появлении соответствующей возможности военнослужащий вправе погасить выданную ему ипотеку досрочно, например, из собственных накоплений или же с помощью выданного при рождении второго или последующего ребенка материнского капитала. Но о таких намерениях заемщик должен известить, во-первых, ФГКУ «Росвоенипотеку», во-вторых, кредитующий банк (не все финансовые организации допускают закрытие договора раньше срока).

Если после досрочного погашения на счету военного остались накопления, он может получить их и использовать на собственное усмотрение в любых целях при выполнении таких условий:

- выслуга превышает 20 лет;

- выслуга от 10-и лет и увольнение, состоявшееся по таким причинам как приобретенные на службе травмы или болезни, вынужденное сокращение штата или трудные сложившиеся семейные обстоятельства (пример – необходимость постоянного ухода за тяжелобольным родственником).

В таких ситуациях нужно оповестить о внеплановых или увеличенных платежах сначала банк, выдававший жилищный заем. Напишите заявление на досрочное погашение и получите новый график внесения выплат. Далее обратитесь в «Росвоенипотеку» и составьте обращение там. К заявлению прикладывайте выписку по кредиту, справки о внесении дополнительных платежей и обновленный график.

Также возможность досрочного погашения оформленной военной ипотеки появляется, если накопительные взносы по размерам превышают ежемесячные перечисляемые в банк платежи. В таком случае на счете остаются средства, которые можно пустить на внесение дополнительных внеплановых выплат. Чтобы осуществить досрочный внеплановый платеж, нужно сначала узнать размер остатка, потом обратиться в учреждение «Росвоенипотека с обращением по стандарту. В течение тридцати суток ФГКУ выносит решение, после чего плательщик обращается в банк с заявлением на досрочное погашение и просьбой о предоставлении нового графика.

Нецелевое использование средств

Если за весь срок прохождения службы гражданин так и не решил воспользоваться законным правом и с государственной поддержкой обзавестись личным жильем, то он может все же получить накопленные средства и израсходовать их на любые прочие нужды, к примеру, на приобретение личного автомобиля или на открытие вклада.

Если военнослужащий выходит в запас, то он может рассчитывать на получение сформировавшихся в рамках НИС накоплений лишь в том случае, если его выслуга составила не меньше двадцати лет. При выслуге от 10-и лет получить такие средства можно только в случае увольнения по уважительным причинам: из-за ухудшившегося состояния здоровья (полученной в период службы травмы или приобретенной болезни), изменившихся семейных обстоятельств (например, вынужденного постоянного ухода за родственником-инвалидом) или из-за сокращения штата военной части.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Что такое военная ипотека?

Военная ипотека — специальная банковская программа, которая помогает обеспечивать жильем военнослужащих. Она дает возможность получить кредит на более выгодных, чем в среднем по рынку, условиях. Обращаясь за военной ипотекой в 2020 году в один из банков Сколково, заемщик может рассчитывать на кредит большего размера, чем ему бы предложили на основании справки о доходах.

Условия предоставления в 2020 году

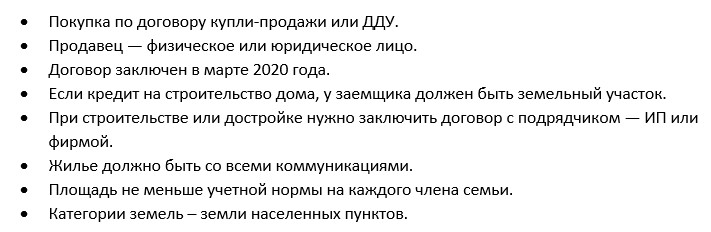

Ипотека для военнослужащих предоставляется на покупку готовой или строящейся квартиры либо частного дома на льготных условиях. Одно из требований: к моменту полного возврата денег заемщику должно быть не более 45 лет – это предельный возраст пребывания на службе для офицеров (кроме полковников и капитанов 1 ранга).

На сайте Выберу.ру вы можете ознакомиться с условиями предоставления, воспользоваться калькулятором военной ипотеки и сравнить предложения разных банков Сколково.

Как получить ипотеку

Как выбрать банк для ипотечного кредитования

Где оформить ипотеку

Как оформить ипотеку?

Ипотека без справки о доходах

Специальные программы в ипотеке

Военная ипотека

Социальная ипотека

Коротко о правилах и особенностях госпрограммы

В случае, если военнослужащий нуждается в жилье, через три года или более продолжительный промежуток участия в НИС, он может заключить ипотечный договор с одним из банков, который является партнером госпрограммы. Сумма, накопленная на ИНС на момент заключения кредитного договора, используется в роли первоначального взноса. Впоследствии средства, поступающие из госбюджета, перечисляются на счет банка с целью погашения кредита и процентов по нему.

Факты и цифры

Программа начала свое действие в 2005 году, к сегодняшнему дню ее участниками стали около 1 миллиона российских военнослужащих, при этом примерно 50% из них числа уже реализовали свое право на покупку жилья. Впрочем, за почти 15 лет действия программы ее условия неоднократно менялись: и, если в первые годы прогнозы были более чем радужными, то примерно с 2015 года, когда впервые была «заморожена» индексация, начались определенные сложности.

Именно поэтому актуален вопрос о том, какой будет военная ипотека 2020-го года. Вполне очевидно, что изменения произойдут, но нужно понимать, сдвигов в какую «сторону» следует ожидать. Это позволит принять правильное решение о том, как реализовать свое право на жилобеспечение.

Досрочное погашение

Рассмотрим вопрос, как быть тем, кто планирует погасить жилищный кредит досрочно. В этом случае военнослужащий имеет право доплатить остаток долга, к примеру, из собственных накоплений или с помощью материнского капитала. О своем намерении заемщик должен заранее оповестить следующие стороны следки:

- ФГКУ «Росвоенипотека»,

- банк, в котором он взял ипотеку (на сегодняшний день по закону все кредитно-финансовые организации обязаны идти навстречу клиентам, которые планируют расторгнуть договор досрочно.

К сведению! Действующие законодательные условия распространяются на все российские финансовые организации, которые реализуют программы военного ипотечного кредитования. Таким образом, банк, предоставляющий жилищные кредиты служащим ВВ СР, не может в одностороннем порядке, без ведома государственных органов, пересмотреть условия, принципы и время действия договора.

Изменение в предоставлении военной ипотеки в 2020 году

Проект ФЗ, который вы сориентировал граждан относительно того, какой будет величина взноса по военной ипотеке на будущий год, объем средств, которые государство выделяет по программе ВИ.

Важно! Величина начислений неодинакова для всех военнослужащих, т. к

зависит от ряда факторов, и периодически сумма накоплений индексируется.

Так, на 1 января 2019 года дефицит составлял 93,3 млрд руб. Эта цифра складывалась из того, что в прошлом, 2018, году в бюджете хватало только половины необходимых средств от нужной суммы (в цифрах — только 91,1 рублей от требовавшихся тогда 185 млрд). Очевидным стал факт недофинансирования по программе. Дефицит сохранился и в 2019 году. И в 2020 году есть слабая надежда на то, что ситуация изменится в лучшую сторону. Кроме того, характер отчислений средств в НИС теперь носит закрытый характер, в свиязи с чем какие-либо точные прогнозы сделать не представляется возможным.

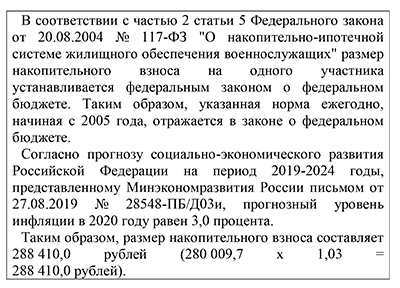

Впрочем, проблема недофинансирования наблюдалась еще в 2009 году, когда система НИС стала финансироваться только из государственной казны. Из бюджета параллельно с этим идут дотации и для тех категорий ипотечников, кто не относится к военнослужащим, но имеет право на субсидии. Тем не менее, даже при невозможности профинансировать сектор в полном объеме рост дотаций все равно есть. Особенно за счет накопительной части. Всего в НИС поступило за 2019 год чуть более 280 тыс. руб. В следующем же планируется повысить эту сумму до 288 410 руб. В целом это рассчитано на покрытие прогнозируемой инфляции федерального бюджета за тот же период.

При обсуждении госбюджета на 2020 и плановый период с 2021 до 2022 годов предусматривает установление размера накопительного взноса на одного участника НИС в сумме 288 410 рублей. А в 2019 году накопительный взнос составил 280 009,7.

Таким образом, предложенное увеличение составляет составит 8400 рублей или 3%.

К сведению! Данные условия действительны для всех российских финансовых организаций, реализующих программы военного ипотечного кредитования. То есть кредитно-финансовая организация, с которой оформлен договор, не может самостоятельно изменить правила.

Для тех, у кого оформлена ипотека ежемесячный платеж составит 24 034 рубля. Размер взноса, заложенный в проекте, не менялся в ходе утверждения бюджета. В связи с этим, вероятно, что и в этот раз сумма 280 009,7 останется без изменений.

Описание военной ипотеки

Военная ипотека – государственная программа, которая начала реализовываться на практике с 2005-го года и стала основным механизмом приобретения собственного жилья гражданами, проходящими военную службу. Ее экономические, правовые и социальные основы регламентируются принятым в августе 2004-го года законом, имеющим федеральное значение и называющимся «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Суть заключается в том, что сначала претендующий на покупку жилой собственности на специальных условиях военнослужащий становится участвующим в так называемой накопительно-ипотечной системе (общепринятая аббревиатура – НИС). Он вступает в данную программу автоматически, если заключил свой 1-ый контракт с начала 2005-го года. В иных случаях гражданин должен заявить о своем желании вступить в НИС.

Ежегодно на индивидуальный счет военнослужащего государством из федерального бюджета перечисляются накопительные взносы, формирующие капитал, предназначенный для жилищного обеспечения. Спустя трехлетний период прохождения службы военный может реализовать право на приобретение недвижимой собственности. Накопленные средства используются в качестве обязательного первоначального взноса. Далее ежемесячные платежи перечисляются в банк созданным при российском Министерстве обороны федеральным государственным казенным учреждением (ФГКУ) «Росвоенипотека».

Выделяемые из федерального бюджета средства имеют строго целевое назначение, то есть в период службы могут использоваться исключительно на обеспечение военнослужащего собственным жильем. Если военный перестает быть участником НИС, то есть увольняется по собственному желанию или по иным поводам со службы, то он продолжает вносить регулярные выплаты из собственного бюджета. Более того, если причины увольнения не относятся к уважительным, то военнослужащий обязуется еще и вернуть все потраченные ранее деньги. Это приводит к огромным долгам.

Условия предоставления военной ипотеки

Итак, кто может стать участником НИС. На сегодняшний день это все военнослужащие ВС РФ, Росгвардии, ФСО, ФСБ, а также МЧС, Службы специальных объектов при Президенте РФ (ГУСП), служащие военной прокуратуры.

Если говорить о званиях, то охват также максимально широкий:

- офицеры, получившие звание в ходе несения службы и по результатам образования или контрактники;

- начиная с трех лет сверхсрочной службы — прапорщики и мичманы;

- военнослужащие, заключившие второй контракт;

- те, кто окончили курсы мл. офицеров и получили звание, соответствующее их подготовке;

- офицеры запаса, несущие службу.

Участие в программе планируется сделать общеобязательным. Сейчас разработан законопроект, согласно которому военнослужащие, отслужившие три года по контракту, становятся участниками НИС автоматически.

Чтобы стать членом НИС, военнослужащему нужно выполнить следующие действия:

- прийти к своему непосредственному начальнику и написать рапорт установленного образца и зарегистрировать его в журнале учета служебных документов;

- ознакомиться с уведомлением и поставить подпись в личной карточке. После этого рапорт установленного образца поступает командиру части. Создается карточка участника НИС с указанием в ней всех данных, кроме регистрационного номера. Она приобщается к личному делу военнослужащего. Далее будет сформирован список военных для включения их в реестр;

- проверить корректность сведений, указанных в личной карточке. Если все данные указаны верно, сверхсрочник должен подписать карточку, после чего она будет прикреплена к его личному делу;

- получить уведомление на руки;

- передать уведомление по новому месту службы или в ту же военную часть, где гражданин проходит службу. Далее список для включения военнослужащих в реестр поступает в орган своего управления, идет проверка поступивших данных. Единый список военнослужащих формируется и отправляется в общий реестр участников НИС;

- после проверки регистрирующим органом и оформления соответствующего письменного уведомления о включении в реестр военнослужащий получает 20-значный номер (его впоследствии можно использовать при подаче запроса — чтобы узнать, готово ли свидетельство участника НИС.

Сведения о каждом участнике хранятся в ФГКУ «Росвоенипотека», а уведомление о включении в реестр — в органе военного управления по месту несения службы.

Далее, не позднее 10 рабочих дней с момента получения данных об участниках НИС в индивидуальном порядке открывается накопительный счет каждого из них для последующего перечисления на него средств.

Важно! Если у военнослужащего есть вопросы относительно открытия счета и внесения в реестр НИС, ответы можно получить по круглосуточному бесплатному (по территории России) телефону 8-800-100-37-13.