Гражданский брак

Сложнее происходит раздел имущества между супругами, состоявшими в незарегистрированном (гражданском) браке. В том случае, если договор ипотеки оформляется в период такого брака, то банки заключают договор с солидарной ответственностью, конечно, если оба супруга обратились в кредитное учреждение. При этом недвижимость оформляется в собственность основного созаемщика.

В случае развода второй супруг должен будет обратиться с исковым заявлением в суд, при этом он должен будет доказать не только совершение платежей из совместного бюджета, но и сам факт супружеских отношений.

Сегодня кредитные учреждения более лояльно относятся к гражданскому браку. Многие банке при заполнении анкеты на ипотеку просят указать в графе «семейное положение», в каком именно браке состоят супруги (официальный брак/гражданский брак). При этом недвижимость приобретается в совместную собственность и при расставании квартира, как и остаток долга, делится между бывшими супругами поровну.

Военная ипотека – в чем ее суть?

Военная ипотека является госпрограммой, позволяющей военнослужащим приобретать жилье за счет государственного бюджета.

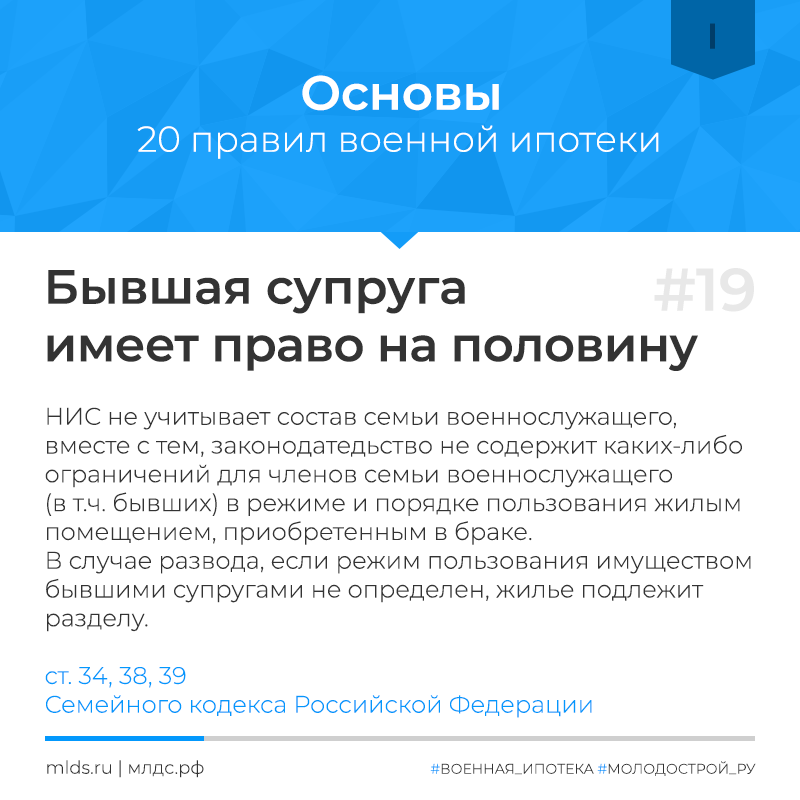

Основным условием программы является регистрация военнослужащего в НИС, что становится возможным при пребывании в рядах армии на протяжении 3-х лет. Суть программы военной ипотеки состоит в том, что на банковский счет военного перечисляются деньги с госбюджета для обслуживания кредита на жилье. Чтобы понять, делится ли недвижимость военнослужащего при разрыве брачных уз, стоит рассмотреть основные принципы, по которым совершается кредитование и выплаты по нему:

- Для покупки жилья участнику государственной программы переводится 2 млн. 400 тыс. рублей. В случае, когда этих средств не хватает для покупки понравившейся квартиры, многие контрактники докладывают к обозначенной выше сумме собственные средства из семейного бюджета.

- На погашение ипотеки допускается максимум 25 лет, при этом возраст заемщика к тому времени не должен превышать 45 лет.

- Первый платеж при покупке недвижимости составлять должен не меньше 10% от ее стоимости.

- Кредит выдается по льготной ставке.

- Кредитное соглашение оформляет военнослужащий, поэтому ответственность по кредиту ложится только на него.

- Переоформление займа на другое лицо недопустимо.

- Если военный увольняется из армейской службы, то обслуживание кредита ложится на него и происходить будет за его счет.

- В случае, когда недвижимость приобреталась только за счет ЦЖЗ (целевого жилищного займа), притязания на имущество с другой стороны будут бесполезными.

Судебная практика раздела при военной ипотеке

Очень часто вопрос военной ипотеки при разводе рассматривается именно в суде, так как брачные договоры – это непривычная практика, так как и добровольный отказ супруги от притязания на квартиру. Поэтому полезно рассмотреть конкретные случаи из судебной практики

Это важно еще и потому что в законе, да и в самой программе НИС конкретных действий при разводе не описано

Заемные средства + НИС

Ситуация: Глава семьи – военный, жена – официально трудоустроена. Согласно программе НИС приобрели жилье. Сумма, используемая по военным накоплениям, составила 2,3 млн. рублей. Кредит был получен на 4 млн., то есть еще 1,7 млн. им предстояло выплатить из семейного бюджета. Спустя 5 лет после получения займа супруги приняли решение развестись. Ипотека еще не выплачена.

Разрешение ситуации: За счет того, что жена официально работала, то есть принимала участие в формировании семейного бюджета, платежи в счет погашения займа проводились обеими. Мирным путем урегулировать свои отношения им не удалось, поэтому последовало обращение в суд. Дележ производился суммы 1,7 млн, а не общей стоимости жилья. В результате судебного разбирательства было принято решение о выплате оставшегося долга 50%/50% обоими супругами. В итоге квартира переходила в их совместную собственность, которую в будущем они уже могли разделить по закону.

Брачный контракт

Ситуация: Военнослужащий с супругой решили приобрести квартиру в ипотеку с использованием средств, накопленных по программе НИС. При оформлении займа в банке поставили условия касательно оформления брачного контракта. Погашение кредита шло по плану, в чем помогали родственники супруги.

Разрешение: Когда было принято решение о разводе, жена естественно пошла в суд и смогла доказать что частично средства были получены от родственников. Супруга обязали выплатить компенсацию в размере внесенных родственниками средств. Но за счет предусмотрительности банка свои права на имущество бывшая жена доказать не смогла, на решение не смогло повлиять даже наличие двоих несовершеннолетних детей.

Настойчивая бывшая жена

Ситуация: Супруги взяли кредит с использованием средств НИС. Дополнительно для погашения стоимости был получен ипотечный займ. Решили развестись, кредит не погашен, брачного договора нет.

Разрешение: Первая инстанция оставила все права за супругом, естественно он самостоятельно должен был погасить кредит. Супругу такое решение не удовлетворило – она обратилась в более высокие инстанции. Для очередного разбирательства она собрала массивную доказательную базу. В результате супругов развели, она стала созаемщиком, то есть после выплаты займа имела равные права с мужем по отношению к этой недвижимости.

Военная ипотека — как делить

Вопрос о разделе жилья может возникнуть между супругами во время выплаты военной ипотеки и после окончания. В данном случае поможет только обращение в судебные органы. Но, если посмотреть на общую совокупность решения судов по разделу жилья, приобретенного по военной ипотеке, то увидим, что все иски почти всегда отклоняются.

Ведь полноправным хозяином военнослужащий становится только после полного погашения ипотечного кредита. У многих пар возникает вопрос: неужели нет никакой возможности разрешить проблему раздела имущества? Но ответы есть.

Средства ограничены

На выше указанную сумму в 2,4 млн. руб. невозможно самостоятельно купить достойное жилье, поэтому почти всегда докладываются средства из общего семейного бюджета.

А тогда получается, что это уже совместно нажитое имущество, поэтому супруга или супруг, учитывая вложенные средства, имеют право на долю, а точнее, на 50% от вложенных денег на приобретение жилья по военно — ипотечному кредиту. Возможен вариант — часть жилплощади, равная по сумме на вложенные средства.

Военнослужащий увольняется и другие варианты

- В этом случае, согласно закону, он остальную, оставшуюся сумму, обязан погасить самостоятельно, на свои средства.

- При этих условиях также используются деньги из семейного бюджета, а, соответственно, жена (муж) гражданские, участвовавшие в погашении ипотеки, в результате имеют право на половину суммы вложенной или долю.

- Нередко в квартиру или дом дополнительно вкладываются средства, взятые от получения наследства или накопленные семьей. В этом случае предоставленные документы, заверенные нотариально, дают возможность участвовать в разделе имущества на законных основаниях.

- Есть еще средства, которые вкладываются супругами в равных долях. К ним причисляются суммы, заработанные в других местах (подработки, дополнительные заработки). Тогда эти деньги считаются также совместными, а если вложены в ипотечное жилье, то и гражданским лицам (членам семей) можно претендовать на часть жилья.

Часто выручает, полученный после рождения ребенка, материнский капитал. В этом случае претендовать на часть жилья может супруга военнослужащего и его дети.

Благодаря выше изложенным «лазейкам» можно потребовать если не разделение при разводе жилплощади на 2 равные части, то хотя бы на получение денежной компенсации или небольшой доли в квартире.

Деление квартиры, дома через судебные органы

В первую очередь суд обращает внимание на следующие критерии:

- Погашена ли сумма только с помощью целевых средств.

- Были внесены дополнительные средства супруги (супруга) или совместные личные суммы для погашения военной ипотеки.

Если при разводе вариант первый, то у гражданского лица (мужа или жены) нет шансов отсудить часть квартиры, потому что полноправным и единственным хозяином является только человек, служащий в вооруженных силах, договор заключается только с ним. Не поможет в данном случае ни рождение детей, ни официальное бракосочетание, ни развод.

Если же на военную ипотеку были потрачены семейные средства, то можно выиграть суд. Что нужно предоставить для рассмотрения.

- Обращаться нужно в районный суд исключительно по месту регистрации квартиры. К иску прикладываются документы, которые доказывают потраченные совместные средства.

- Квитанции, различные бумаги, если было получено наследство (договор дарения, вступление в наследство, все выписки с банковского счета). Если был потрачен материнский капитал, то все документы также прилагаться. Желательно сделать копии.

- Документы, подтверждающие право на жилье.

- Удостоверение личности, паспорт.

- Оригинал и копию о расторжении или заключении брака.

- Квитанции об оплате государственной пошлины.

Военная ипотека при разводе все ли делится пополам

Индивидуальной особенностью военной ипотеки является то, что она привязывается только к человеку — военному, чьи данные вносились в систему при получении кредита на жилье.

В процессе создается отдельный счет на имя этого человека и на него переводится вся сумма. Со временем она индексируется. Никто другой не может воздействовать на процесс выплат, поэтому на ипотеку не влияют:

- изменения статуса и семейного положения;

- расширение семьи и появление детей.

Такая особенность приводит к тому, что разделение имущества в случае развода происходит совсем по другой схеме. Тут нет понятия «муж» и «жена». Есть определенное лицо — военнослужащий (им может быть мужчина или женщина), на имя которого и был выдан кредит на покупку квартиры.

Именно этот человек полностью отвечает перед банком, несет все обязательства и риски. Вторая половинка не имеет никакого отношения к ипотеке, и в случае развода не должна выплачивать ее часть.

Оформляя военную ипотеку, необходимо обратить внимание на нюансы:

- Заключать договор с банком может исключительно человек, имеющий отношение к армии.

- Только военнослужащий является владельцем квартиры и распоряжаться судьбой имущества может только он.

- Такое жилье невозможно переоформить, даже если произошел развод и раздел имущества.

Еще одной интересной деталью является то, что часть кредита оплачивается государственными средствами, потому получению ипотеки может предшествовать заключение брачного контракта. Это убережет от разбирательств в случае развода.

Судебные споры

Как делится военная ипотека при разводе? Несмотря на брачный договор, нежелание представителей банка разделять залоговую недвижимость, решение об имущественном споре оспаривается если:

Как делится военная ипотека при разводе? Несмотря на брачный договор, нежелание представителей банка разделять залоговую недвижимость, решение об имущественном споре оспаривается если:

- появились дети;

- погашение части займа с помощью материнского капитала;

- дорогостоящего ремонта, выполненного благодаря общим деньгам;

- денежные средства, помогающие погасить первоначальный взнос.

Существовавшее положение вещей ставит в невыгодную позицию супругу по имущественному спору за жилье. Приобретение квартиры по безвозмездной сделке (программа НИС) не предполагает раздел жилищной собственности после расторжения брака. В 2016 году жилище, приобретенное армейским работником с помощью госпрограммы, признано совместным имуществом. Сегодня накопления по НИС предназначены для всех членов семьи.

Положительное постановление на дележ квартиры возможно в случае использования личных денежных средств супругов. Жилье признается совместно нажитым и делится поровну.

Варианты урегулирования проблем:

| Как разделить имущество | Что нужно сделать |

| Мирное соглашение с оформлением | Заключить специальный брачный контракт (после погашения кредита) |

| Продать недвижимости и разделить денежные средства | |

| Сделать физическое разделение жил. площади (подходит для квартиры на земле). Установка стены и два отдельных входа | |

| Соглашение, заверенное у юриста | Разделить на равные части или доли |

| Оставление прав на имущество (на квартиру) за одним из партнеров, остальное совместно нажитая собственность – у другого | |

| Соблюдение интересов детей | Денежные средства программы являются целевыми и не бывают поделены даже при наличии ребенка |

– трудный процесс. Во время суда рассматриваются документы, в том числе брачный контракт. По нему собственник – это заемщик, поэтому не рассчитывайте на раздел квартиры. Бывшие жены не могут претендовать на данную собственность.

Как делится квартира по военной ипотеке при разводе

Споры о разделе недвижимости могут возникнуть до или после полного погашения военной ипотеки.

В первом случае перспективы отсудить у супруга какую-то часть квартиры практически равны нулю. Пока ипотека не выплачена до конца, квартира находится в залоге и любые действия с ней недопустимы. Полноправным собственником военнослужащий станет только после полного погашения кредита.

В такой ситуации разделить квартиру невозможно, все иски по поводу раздела недвижимости суд отклонит, владельцем будет признан тот супруг, который оформил ипотечный договор.

После выплаты кредита у второго супруга появляется возможность получить долю жилого помещения. Это может произойти при следующих обстоятельствах:

- Если помимо средств целевой программы использовались общие деньги. Так как размер военной ипотеки лимитирован суммой не более 2,4 млн. рублей, а нормальное жилье стоит гораздо дороже, большинство семей покупают более дорогие квартиры, а разницу в их стоимости погашают совместными деньгами. В таком случае второй супруг может предъявить права на половину той суммы, которая была вложена из общего бюджета либо на долю квартиры, пропорциональную этой сумме.

- Если участник военной ипотеки досрочно увольняется из рядов ВС РФ, он в дальнейшем не может рассчитывать на целевую программу. Естественно, дальнейшие выплаты в подавляющем большинстве случаев будут производиться из совместных денег и при разводе второй супруг имеет право на часть имущества (см. п. 1)

- Помимо двух вышеописанных ситуаций, семья может выплачивать кредит личными средствами второго супруга (полученными в дар, вырученными от продажи другого личного имущества). В этом случае он вправе претендовать на долю квартиры, соразмерную вложенным средствам.

- Для выплаты ипотеки может быть использован материнский капитал. В таких случаях и мать и дети могут также претендовать на долю в квартире.

Таким образом, если в ипотечную квартиру помимо денег по целевому кредиту вложены другие денежные средства, то доля недвижимости, соразмерная дополнительным вложениям, считается совместной собственностью и подлежит разделу на общепринятых основаниях.

Если есть дети

Развод раздел имущества если есть несовершеннолетние дети, считается проблематичным случаем, а если еще и семейная квартира в военной ипотеке, то сложностей избежать, не получиться. Подобный развод в любом случае будет происходить через суд, даже если супруги все решили мирно: с кем остаются дети, где они будут жить. Подобный вариант спокойного расставания редкостный, ведь зачастую ни одному, ни второму супруг жить негде кроме общей жилплощади.

Что касается суда, то он имеет основную задачу – это защитить интересы несовершеннолетних. Собственно с этой позиции и будет рассматриваться дело.

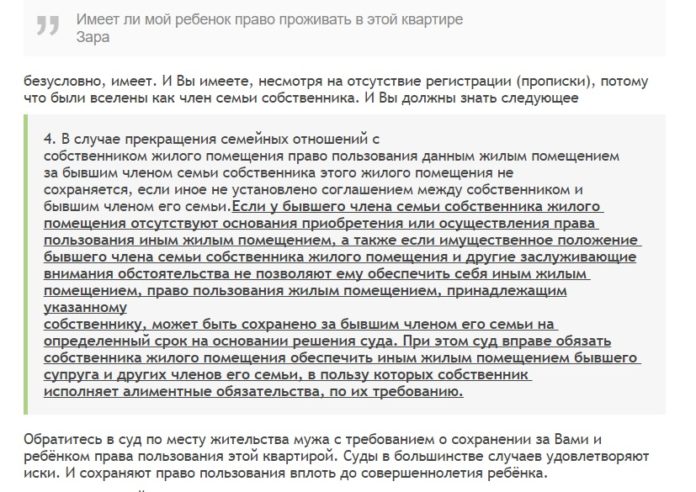

Если другого жилья у супруги нет, а именно с ней чаще всего суд оставляет детей, то она имеет полное право выставить требование о прописке ребенка в квартире. Правда, это возможно реализовать только после снятия залогового обременения. Права ребенка на жилье возникают только после смерти родителя, который являлся собственником.

Особенности военной ипотеки

По условиям льготной программы военнослужащий оформляет ипотечный кредит, который за него выплачивает государство. Для этого он должен вступить в накопительно-ипотечную систему. Ему открывают счет, на который государство перечисляет денежные средства. Ими можно воспользоваться по истечению трех лет.

Военнослужащий может оформить ипотеку на любую, понравившуюся ему квартиру, в любом регионе РФ. При этом должен быть соблюден ряд условий:

Чтобы получить от государства всю сумму, военнослужащий должен прослужить по контракту не менее 20 лет. Для тех, кто вынужден уволиться по уважительной причине, срок могут сократить до 10 лет.

- Государство компенсирует военнослужащему сумму в пределах 2 200 000 рублей. Если выбранная недвижимость стоит больше, разница вносится из собственных накоплений.

- Ипотечный кредит предоставляется на срок до 25 лет.

- На момент завершения кредитного договора военнослужащему должно быть не больше 45 лет.

- Заемщиком по ипотечному договору может быть только военнослужащий. Супруга не может участвовать в договоре в качестве созаемщика, и не несет ответственность за выплату кредита.

- Военнослужащий имеет право досрочно закрыть кредит за счет собственных средств и использовать остаток на накопительно-ипотечном счете для покупки нового жилья.

Как правильно поступить в случае развода

- Предусмотреть все заранее и заключить брачный договор, определив, кто на что претендует и кто кому чем обязан в случае развода.

- Заключить мировое соглашение и не тратить силы, здоровье, время и деньги в судебных тяжбах.

- Погасить досрочно кредит и ЦЖЗ собственными (в т.ч. заемными) средствами и предъявить требование о компенсации расходов.

- Подавать встречный иск, если бывшая супруга или супруг подали иск о разделе имущества.

Вариантов встречных исковых требований как минимум три:

- Признание долговых обязательств общими и признание за участником НИС права требования компенсации по выплаченным в счет погашения обязательства средствам.

- Признание общим имуществом лишь доли жилого помещения соразмерно фактически произведенным выплатам.

- Определении доли обязательств бывшей супруги или супруга в отношении платежей по кредитному договору из заемных средств по целевому жилищному займу, производимых после расторжения брака, признание таких платежей не являющимися общим имуществом супругов, нажитым во время брака.

Конкретную стратегию целесообразно определить с юристом, исходя из обстоятельств конкретного дела.

Если суд признает долг общим и признает право требования компенсации, также возможны варианты:

- Обратиться в ФГКУ «Росвоенипотека» по вопросу взыскания выплаченных из федерального бюджета денежных средств как имущества, переданного в собственность лицу, не являющемуся участником накопительно-ипотечной системы.

- В случае погашения кредита и (или) ЦЖЗ собственными средствами предъявить бывшей супруге или супругу требование о компенсации. В том числе возможно написать заявление в ФГКУ «Росвоенипотека» о прекращении платежей по ипотечному кредиту. Накопления продолжают поступать на именной счет, а кредит погашается собственными средствами.

- При возникновении права на накопления произвести расчет суммы, которую мог бы получить участник НИС, если бы бывшая супруга или супруг соразмерно доле осуществляли погашение ипотечного кредита, потребовать компенсацию этой суммы.

В каких случаях квартира по военной ипотеке подлежит разделу

Семья вкладывала личные средства в покупку квартиры

Раздел можно произвести по обоюдному согласию или по решению суда, но только после полной выплаты долга за квартиру, так как до этого момента она находится под обременением. Любые действия, связанные со сменой состава собственников, проводить запрещено.

Использование материнского капитала

Так как материнский капитал – целевые средства, выделяемые государством для обеспечения жильем семьи, собственник квартиры обязан выделить доли всем членам, включая супругу и детей. Сделать это необходимо в течение шести месяцев после погашения ипотеки, иначе раздел будет произведен через судебную инстанцию.

Военный уволился до окончания действия кредитного договора

По условиям военной ипотеки, право на государственную помощь у военнослужащего появляется только после того, как он отслужит определенное количество лет. Если увольнение произойдет раньше положенного срока, выплачивать ипотеку заемщик должен самостоятельно, а полученные от государства средства нужно будет вернуть. Это можно делать частями в течение 10 лет.

Ремонт в ипотечной квартире проводился на средства семьи

Поскольку семья при переезде в новое жилье делает ремонт на собственные средства, супруга может рассчитывать на компенсацию части потраченных на него средств. Для этого в суде нужно будет предъявить документы, подтверждающие расходы на строительные материалы и проведение ремонтных работ.

Можно ли разделить квартиру, купленную по военной ипотеке

При разводе супругов суды могут по-разному трактовать факт покупки квартиры с использованием военной ипотеки. Поэтому решения могут приниматься в зависимости от того, какие доводы представят стороны. Варианты, которые используют суды:

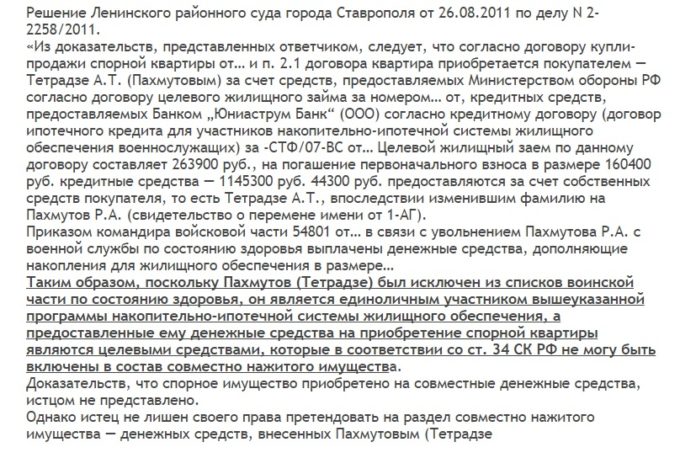

- Имущество, приобретенное по ипотеке для военных, разделу не подлежит. Согласно Семейному кодексу Российской Федерации, выплаты, имеющие специальное целевое назначение, не включаются в общее имущество супругов. Квартира приобреталась за счет средств жилищного займа, имеющего специальное целевое назначение – обеспечение жильем военнослужащего, не зависимо от наличия у него семьи и детей. Эти средства не являются доходом и не могут быть включены в состав совместно нажитого имущества супругов, поэтому квартира не должна быть разделена.

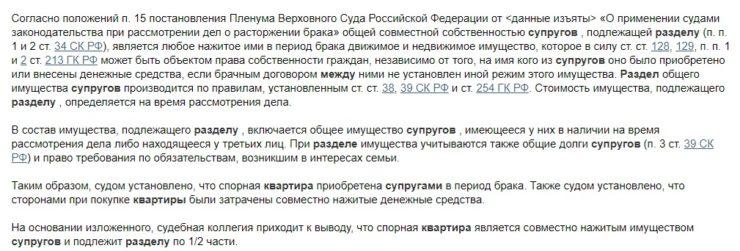

- Квартира, находящаяся в ипотеке с использованием средств накопительно-ипотечной системы, должна быть разделена между супругами. Основанием для такого решения суда также выступает Семейный кодекс. В нем указано, что все имущество, приобретенное в период брака, является совместно нажитым и подлежит разделу. То есть в этом случае упор делается не на то, каким способом была приобретена недвижимость, а на временной период, когда супруги состояли в законном браке.

Судебная практика

Из многочисленной судебной практике раздела ипотечных квартир видно, что чаще всего раздел долга по ипотеке происходит одновременно с определением доли имущества каждого из супругов. Как правило, недвижимость (дом или квартира) делятся поровну.

Если же у семейной пары есть несовершеннолетние дети, то тот супруг, с которым остается ребенок, получает и большую долю недвижимости, чаще всего в зависимости от количества детей (могут быть две трети или более).

Например, если собственник муж, но в семье есть малолетний ребенок, который остается с матерью, то в таком случае недвижимость будет поделена следующим образом: половина квартиры достается жене и проживающему с ней несовершеннолетнему ребенку, а вторая половина остается у бывшего супруга.

Нередки варианты, при которых один из супругов отказывается от своей доли в обмен на денежную компенсацию. В таких случаях следует решение суда, в котором определяется размер компенсации и порядок ее выплаты.

Как делится ипотечная квартира при разводе, если есть дети

При наличии несовершеннолетних детей раздел квартиры происходит не поровну, доля жилого помещения увеличивается в пользу того из родителей, с кем остается ребенок. Впоследствии, уже исходя из размера доли каждого из супругов, производится раздел ипотечного кредита.

Важно. Если при разделе выставленной на продажу ипотечной квартиры в ней остаются прописанными несовершеннолетние, необходимо их снять с регистрации и прописать в другом жилом помещении

Несоблюдение этого правила чревато пристальным вниманием со стороны органов опеки, зафиксированы несколько случаев, когда они пытались ставить вопрос о лишении родительских прав на основании того факта, что ребенок теряет условия для нормального проживания

В тех случаях, когда бывшие муж и жена не смогли договориться и поделить ипотечную квартиру мирно, им приходится прибегать к судебному разбирательству

Суд всегда принимает во внимание интересы несовершеннолетних членов семьи, особенно если у ребенка есть доля в жилом помещении либо он является наследником

В тех случаях, когда ребенок имеет собственную долю, его часть квартиры приплюсовывается к доле того из родителей, с которым после развода остается несовершеннолетний.

Также обязательно выделяется доля жилого помещения из квартиры, собственником которой является один из супругов, но в которой зарегистрирован несовершеннолетний. В случае, если ребенок остается со вторым супругом, не имеющим право на долю в квартире, в том случае, если у него нет другого собственного жилья, доля, положенная ребенку, выделяется этому супругу.

Например, бывший муж взял ипотеку до брака, то есть он является единственным собственником квартиры. Ребенок, прописанный в жилом помещении, имеет право на часть квартиры и в том случае, если он остается после развода с матерью, его доля передается бывшей супруге собственника квартиры.

Если вложен материнский капитал

Чаще всего материнский сертификат используется для улучшения жилищных условий, причем в большинстве случаев с его помощью семьи погашают часть ипотеки. Сочетание сертификата и развода с разделом квартиры – такая проблема далеко не редкость и в таких случаях нелегко разобраться, как делить жилое помещение, часть из которого оплачена не совместными деньгами, а сертификатом.

В подавляющем большинстве случаев суд признает материнский капитал личным имуществом, так как он предоставляется одному лицу (обычно матери) и его можно отнести к сделке дарения. В таком случае часть жилого помещения, оплаченная посредством сертификата, также является личным имуществом и не делится между супругами.

Из этого правила бывают исключения. Например, если мать впоследствии отказалась от ребенка или была лишена родительских прав, то доля квартиры, оплаченная с помощью сертификата, передается отцу, но только в том случае, если ребенок остается жить с ним.

Основные сложности, возникающие при разделе квартиры

Любой раздел имущества имеет свои сложности, особенно если это имущество взято в кредит и долг до конца не погашен, здесь ситуация осложняется многократно. Наиболее сложными при таком разделе можно назвать следующие ситуации:

- Один из бывших супругов категорически отказывается нести ответственность по ипотеке, в таком случае все кредитные обязательства возлагаются на второго собственника.

- Банк не дает согласия на продажу ипотечной недвижимости и бывшие супруги вынуждены и после развода совместно погашать кредит без возможности разделить квартиру до полной его выплаты.

- При шумном и скандальном разводе оба супруга отказываются выплачивать взносы по ипотеке, долг растет, в таким случае кредитное учреждение может вообще забрать квартиру, находящуюся в залоге.

Из всех этих ситуаций есть один выход – защищать свои права через суд.

Как видите, развод и раздел имущества, осложненный непогашенным ипотечным кредитом, имеет множество различных нюансов. Вариантов множество, какой из них подойдет для конкретной семейной истории сможет понять только квалифицированный юрист. Не стоит пытаться разобраться во всех хитросплетениях семейного права самостоятельно, это чревато потерей времени, нервов, а, порой, и большими финансовыми потерями.

Обратившись к юристу, хотя бы за первичной бесплатной консультацией, вы сможете избежать многих подводных камней сложного раздела ипотечной недвижимости.

Брачный контракт

Решением всех проблем при разводе и последующем разделе недвижимости мог бы стать брачный договор. В этом документе, который может быть заключен как до вступления в брак, так и в любое время после женитьбы, прописываются все возможные варианты раздела имущества в случае развода, а также ответственность по ипотечному кредиту.

Чаще всего брачный контракт заключают супруги, один из которых не имеет возможности стать созаемщиком либо вообще не хочет стать собственником ипотечной квартиры независимо от причин. В таком случае второй супруг остается при разводе полным собственником недвижимости, несущим полную ответственность по ипотеке и делить ничего не придется.

Также в брачном контракте могут указываться другие важные обстоятельства на случай развода, например:

- доля, которая будет причитаться каждому из супругов в случае развода;

- возможность компенсировать ипотечную квартиру другим имуществом;

- распределение ипотечных выплат;

- размер компенсации одному из супругов в случае его отказа от доли в пользу другого.

Подлежит ли разделу квартира, приобретенная по военной ипотеке

С одной стороны – это имущество, которое приобретено в браке. С другой стороны, отвечает за подобный займ только тот, на кого он оформлен, то есть военнослужащий принимающий участие в программе НИС. Пока жилье находится в залоге у банка делить ее, продавать и проводить любые юридически значимые действие невозможно.

При этом, если недвижимость куплена не полностью за счет накопленных на счету средств, но и за личные, то разделу сам кредит подлежит.

В случае с подобным займом ситуация при разводе может повернуться так:

- Супруга будет настаивать на разделе с акцентом на то, что куплена квартира была все же во время супружества.

- Супруга самоустраниться, если военнослужащий будет уволен не по льготной статье. В таком случае выплата суммы ложится на плечи мужа. Более того, он не может привлечь ее для выплаты, так как в случае с программой НИС ответственность в полном объеме ложится на его плечи.

Если при покупке были использованы совместно накопленные средства или выплата взносов производилась из общего семейного бюджета, то супруга имеет полное право затребовать компенсацию именно этих средств.

Мирное урегулирование

Цивилизованный развод возможен, это в интересах, как мужа, так и жены. Так как невозможно оформление в совместную собственность до момента полного погашения займа, варианты решения следующие:

- Супруги продолжают жить под одной крышей. При этом муж может запросить у бывшей жены возмещение за то, что она живет фактически не его жилплощади. К такому решению прибегают, если другого варианта проживания у обоих нет.

- Бывшая супруга выезжает из квартиры, без каких-либо условий.

- После выплаты жилье оформляется на детей.

- Недвижимость по согласованию с банком продают, а вырученную сумму делят пополам.

- Заемщик переоформляет жилье на жену с последующей выплатой с ее стороны компенсации.

Касательно без проблемного урегулирования этого вопроса часто еще на этапе получения ипотеки помогает банк. Сейчас многие финучреждения требуют подписания брачного договора, в котором регламентируются все моменты, связанные с разделом имущества, если дело дойдет до развода.

Обращение в суд

Когда мирное урегулирование невозможно следует обращение в суд. В этом случае мнения экспертов разделились. Так, одни юристы утверждают, что раздел квартиры невозможен, приводя при этом доводы:

- Согласно программе НИС договор подписывается именно с военнослужащим. Подобные льготные возможности для получения собственных квадратных метров возможны только благодаря его сложной и опасной службе.

- Нет возможности перезаключить договор, пользоваться недвижимость пока она в залоге, в том числе делить.

- Согласно с условиями накопления происходит начисление определенной суммы, причем на это не влечет не заключение брака, ни рождение детей.

Другие юристы утверждают, что раздел все же возможен. Конечно, при условии, что выделенной государством суммы не хватило на покупку, и семья брала кредит в банке. Объясняется возможность раздела тем, что для выплаты взносов средства брались из семейного бюджета. Именно эта сумма и подлежит разделу.

Именно поэтому каждый случай требует индивидуального рассмотрения.