Кто может получить налоговый вычет за обучение?

Регламент получения зачета ранее уплаченного налога и определение термина социально значимого вычета за проведенные расходы, связанные с оплатой образования приведены в ст. 219 НК РФ. По сути, это определенная законодательством конкретная сумма, за счет которой уменьшается сумма подоходного налога за получение гражданином разного рода доходов.

Возможность получения налогового вычета за обучение доступна только для граждан России или её налоговых резидентов, имеющих постоянную регистрацию по месту своего проживания. С перечнем всех видов вычетов доступных на территории РФ для физических лиц можно ознакомиться на этой странице.

Кому положен вычет на оплату обучения

Согласно требованиям закона, налоговый вычет за обучение могут получить следующие категории физических лиц:

- Официально трудоустроенные граждане, регулярно исчисляющие ставку подоходного налога 13% в бюджет страны, и получающие образовательные услуги на платной основе.

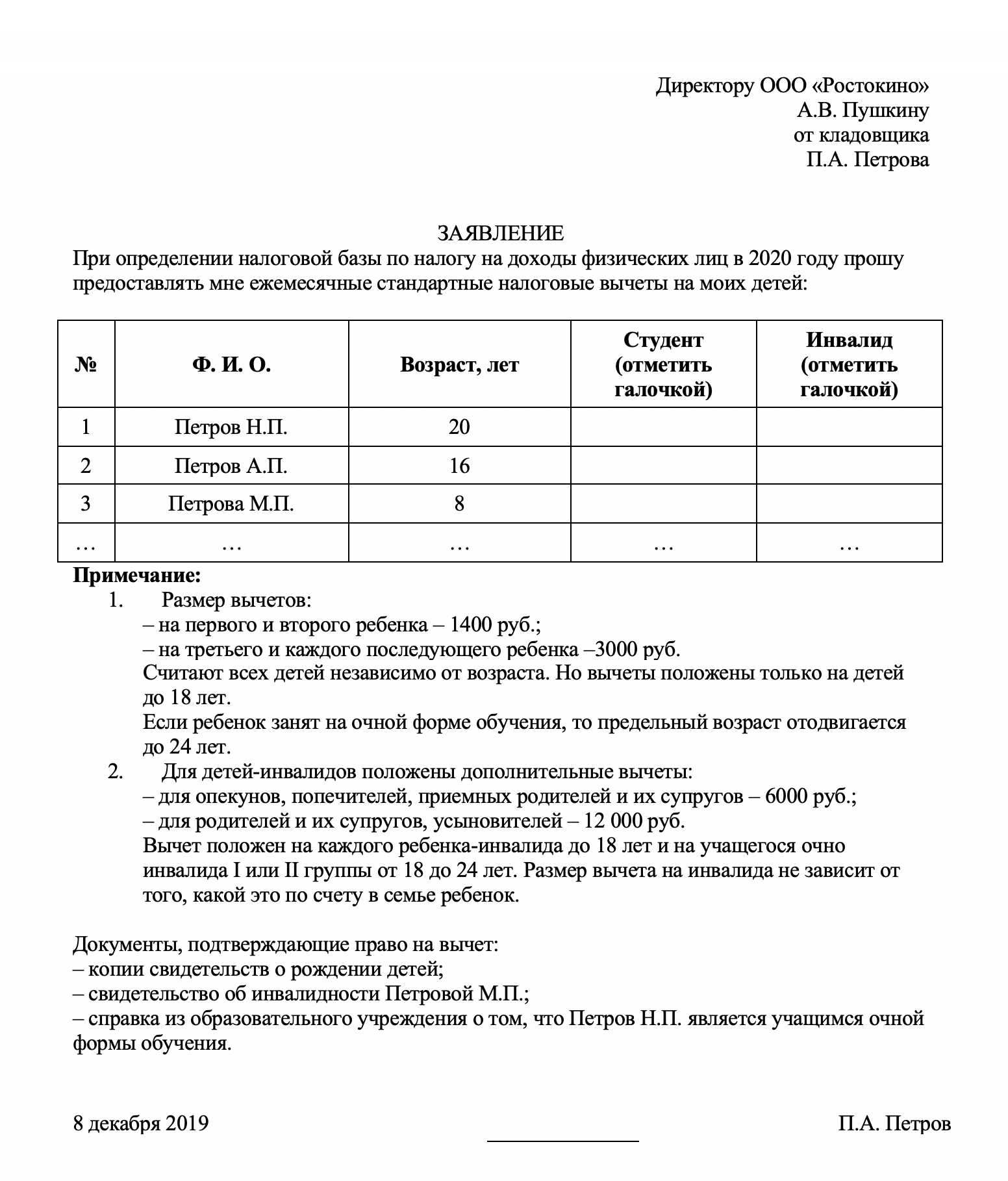

- Кормилец семьи, у кого на иждивении находятся несовершеннолетние дети, если он может предъявить все квитанции об оплате за их обучение.

При этом учеба не обязательно должна оплачиваться за счет личных денежных средств, с которых был удержан налог на доходы физических лиц (сокращенно – НДФЛ). В соответствии с Письмом МинФина России №03-04-05/7-238 от 18 марта 2013 года, вычет можно получить, даже если обучение оплачивал супруг или супруга, и все документы оформлены на него / неё.

Ещё одним обязательным условием для получения вычета по НДФЛ за оплату обучения является наличие у образовательного учреждения сертификата и/или лицензии Министерства образования и науки.

Кому социальный вычет не положен

Есть и отдельные категории граждан, которые не могут воспользоваться налоговой льготой за оплату образования. К ним относятся:

- Индивидуальные предприниматели, домохозяйки, безработные и другие физические лица, без официального трудоустройства и заработка, с которого удерживается НДФЛ.

- Люди престарелого возраста, единственным доходом которых является пенсия по старости, следовательно, не уплачивающие подоходный налог.

- Граждане, получающие зарплаты «в конвертах», то есть по устной договоренности со своим работодателем, и не отчисляющие обязательные налоги в государственный бюджет.

ВАЖНО! Если учебная организация не имеет обязательной государственной лицензии и соответствующего сертификата, то налоговый орган откажет в получении вычета за обучение в таком учреждении.

Что такое налоговый вычет

Налоговый вычет – это определенная сумма денег. Если речь идет про возврат НДФЛ, то сумма исчисляется в установленном законом порядке и возвращается на банковский счет физлица.

Пример:

Вы потратили на лечение 30 000 рублей и желаете оформить налоговый социальный вычет, который предоставляется в таких случаях. При подаче соответствующего заявления, на ваш банковский счет вернут 30 000*13%= 3900 рублей.

Существует понятие уменьшения налогооблагаемой базы, которое тоже причисляется к видам вычета. К примеру, базу можно уменьшить при продаже недвижимости или получении стандартного вычета на детей. Это значит, что вы будете платить налог не со всей суммы прибыли и дохода, а только с той, с которой вычли какую-то сумму.

Пример:

Вы продали квартиру за 3 млн. рублей. Так как вы получили доход, должны с него уплатить 13%. По закону, налогооблагаемую базу при продаже жилой недвижимости можно уменьшить на 1 млн. рублей. Если вы соберете нужный пакет документов и напишете заявление в налоговую инспекцию, можете платить налог не с 3, а с 2 млн. рублей. Налогооблагаемая база уменьшилась на 1 млн. рублей. Вы заплатите 260 тысяч рублей вместо 390 тысяч. Ваш налоговый вычет составит 130 000 рублей.

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г № 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Как получить вычет: способы

Заявителям придется подать в инспекцию документы для налогового вычета за обучение. Их перечень мы приводили ранее. Уведомление для работодателя выдают в течение 30 дней. Извещение содержит наименование компании, сумму дохода, освобождаемого от НДФЛ и год применения льготы. При смене места работы до исчерпания лимита процедуру придется проходить повторно.

Алгоритм получения вычета через работодателя:

Подать отчет необходимо до 30 апреля следующего года. Законодательство не предусматривает возможности предоставления вычета за минувшие периоды. Восстанавливать налог разрешается лишь за тот год, в котором плательщик потратился на обучение. В соотношении с нормами о сроке давности механизм выглядит следующим образом.

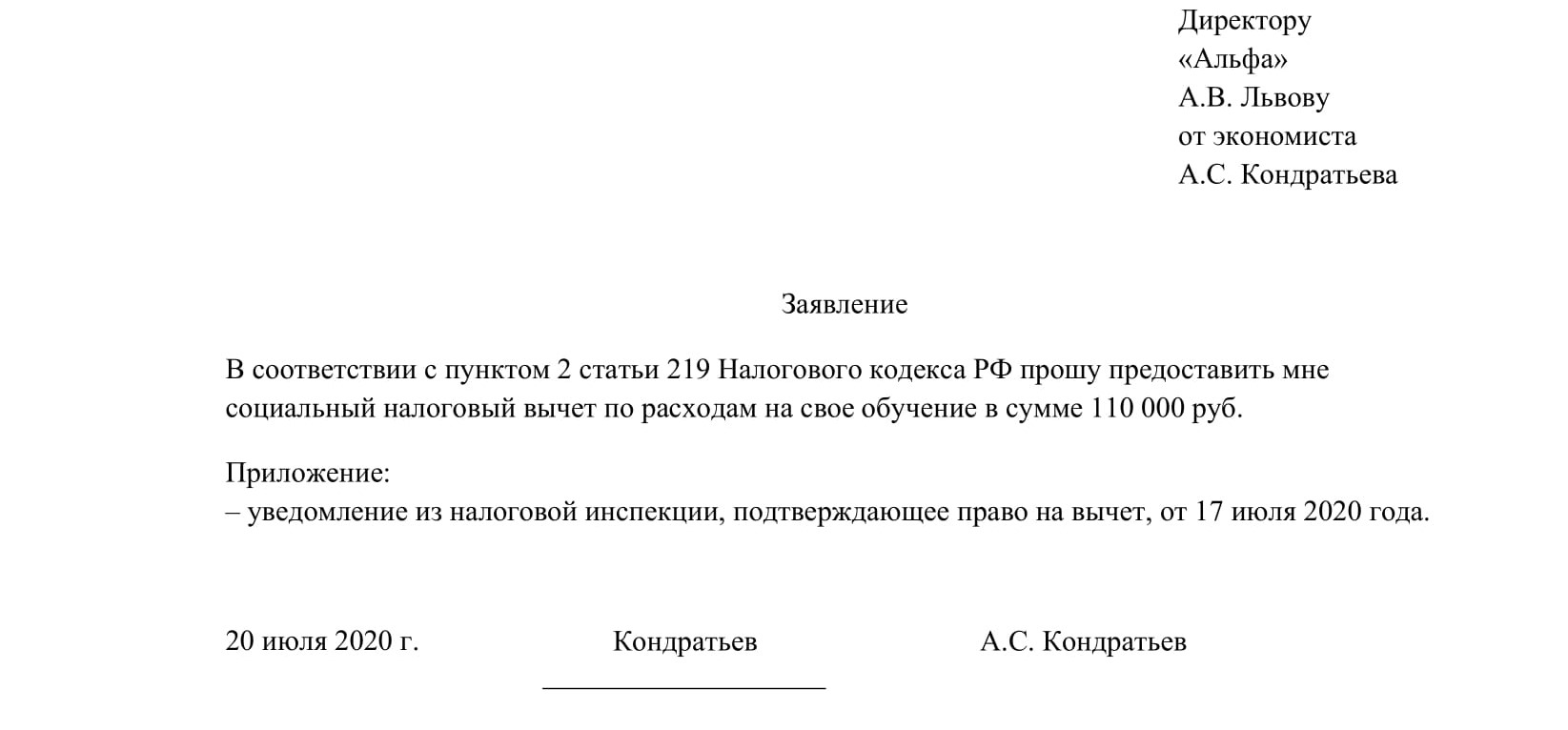

Пример № 3. За период 2015 – 2018 гг. Иванов потратил на обучение в вузе 330 000 рублей. Плата вносилась ежегодно равными частями. О праве на вычет он узнал лишь в 2020. Возможность подачи заявления у него сохранилась. Однако требовать возмещения гражданин может лишь за 2018 год. Под вычет попадет сумма последнего платежа в 110 000 рублей. Для этого ему придется подать декларацию 3-НДФЛ.

Вместе с отчетом в инспекцию направляются документы, подтверждающие факт получения платного образования. Состав приложений определяется основанием вычета. Кроме того, в инспекцию необходимо представить заявление о возмещении НДФЛ с указанием банковских реквизитов.

Возврат налога производится на счет плательщика не позднее 1 месяца после окончания камеральной проверки (письмо № ЕД-4-3/18162@).

Алгоритм получения вычета через налоговую:

Направить документы в контролирующую службу можно несколькими способами. В 2020 году доступными остаются:

- личное обращение;

- пересылка почтой, курьерской службой;

- электронная форма с применением квалифицированной цифровой подписи;

- визит в многофункциональный центр.

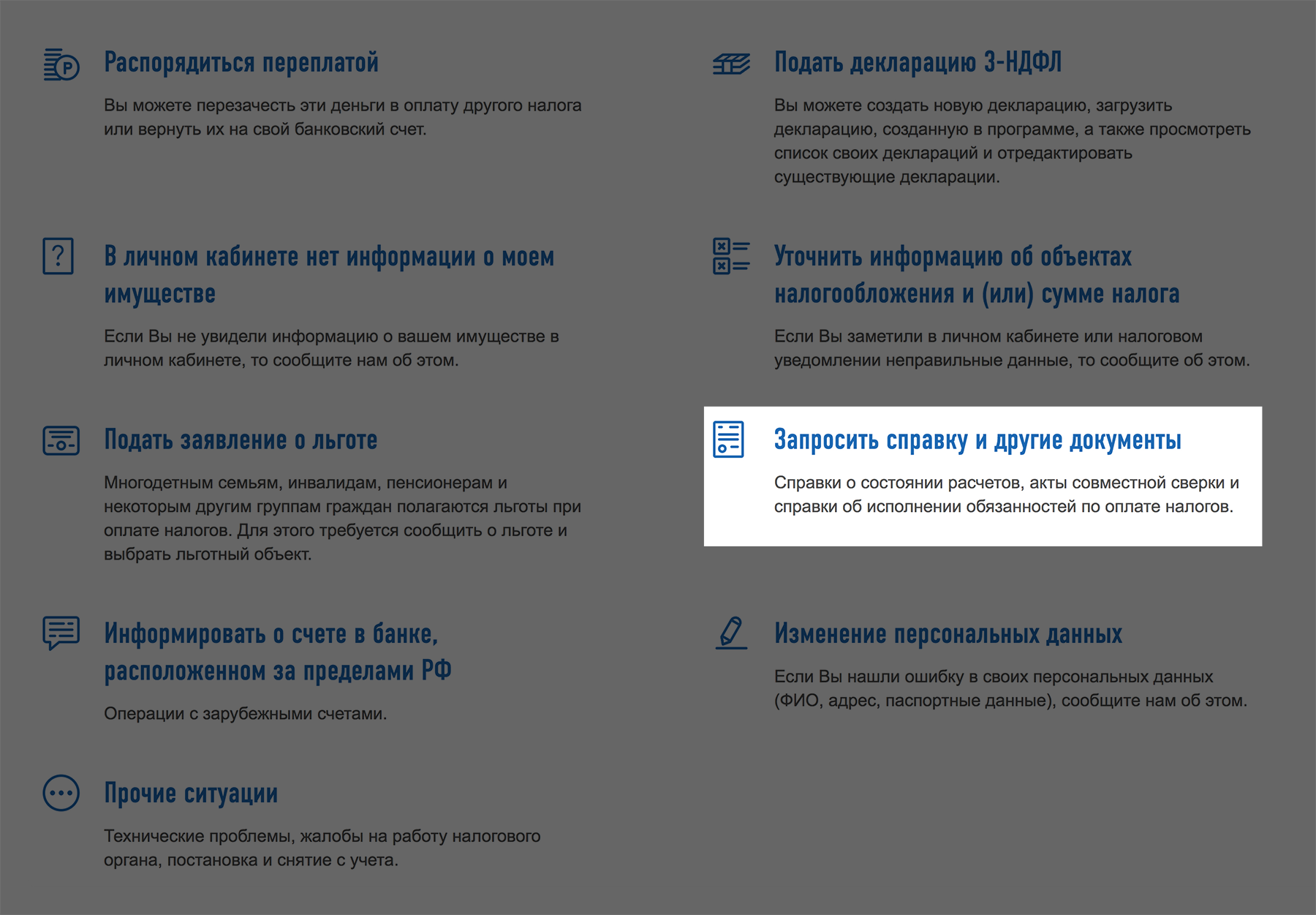

Подробную информацию о времени работы территориальных инспекций можно найти на официальном сайте ФНС РФ. Налоговая служба активно развивает систему удаленного взаимодействия с плательщиками. Пошаговые инструкции и многочисленные сервисы представлены в личном кабинете.

Налоговый вычет по расходам на обучение

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

Полученный доход и уплаченный НДФЛ

Если в течение года была повышена стоимость обучения, необходимо представить документы, подтверждающие это повышение. Как правило, это дополнительное соглашение к договору с указанием новой стоимости обучения.

При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (). Одновременно, вычет предоставляется только в части оказания образовательных услуг.

Но законодательство это не запрещает.Учебный процесс может проходить в высших УЗ, УО типа школы или детского сада на платной основе, УО-центрах, на курсах водителей

Важно, чтобы заведение имело пакет документов, разрешение предоставлять образовательные услуги

Налоговый вычет за обучение

До окончания года, в котором Вы оплатили обучение, необходимо подать документы на возврат 13 процентов, а потом получить уведомление о подтверждении права налогоплательщика на вычет (срок его получения 30 дней со дня предоставления документов в налоговую). Это уведомление Вам необходимо передать в бухгалтерию работодателя и, начиная с месяца обращения к работодателю, из зарплаты не будет удерживаться НДФЛ. 13 % от стоимости обучения будут возвращаться частями до тех пор, пока не получится вся сумма налога, положенная Вам при оформлении налогового вычета за учебу.

Важно! Если процесс обучения был разбит на 2 семестра, которые приходились на 2 разных года, для возвращения денежных средств необходимо будет обращаться в налоговую службу дважды, за соответствующие отчетные периоды. Часть данной оплаты можно обратно «положить в свой кошелек», если на протяжение следующего года подать соответствующие бумаги

Но в данном случае есть условие, деньги основной суммы затрат должны предназначаться на обучение

Часть данной оплаты можно обратно «положить в свой кошелек», если на протяжение следующего года подать соответствующие бумаги. Но в данном случае есть условие, деньги основной суммы затрат должны предназначаться на обучение.

Заполнение декларации: советы и рекомендации

Первоначально подать все документы можно за 1 семестр 1-го курса, продолжать заниматься этим в течение всего срока обучения ребенка и последняя декларация может быть подана в последний семестр 5-го курса обучения на контракте. Производить оплату можно посеместрово, что в данном случае предпочтительнее. Учебный год разбит по 2 семестра в каждом календарном году, и если заплатить в 1 год за все обучение – вернут только половину средств. В таком случае другая половина налогового вычета попросту аннулируется.

Платёжные документы должны быть оформлены на лицо, с которым заключен договор на обучение, а не на лицо, за которое производилась оплата обучения. При этом сумма расходов, указанных в платёжных документах, должна соответствовать сумме, указанной в договоре (дополнительном соглашении к договору) на обучение.

Какие нужны документы?

Выполнение требований законодательства дает право на оформление вычета. Но для этого придется собрать и принести немало бумаг. Многие не знают, какие документы нужны для возврата. Их можно разделить на несколько групп:

- стандартные (нужны при оформлении любого вычета);

- связанные с обучением.

Итак, первый пакет бумаг включает в себя:

российский паспорт (оригинал + копия);

справка о доходах (используется форма 2-НДФЛ, оформить необходимо у работодателя);

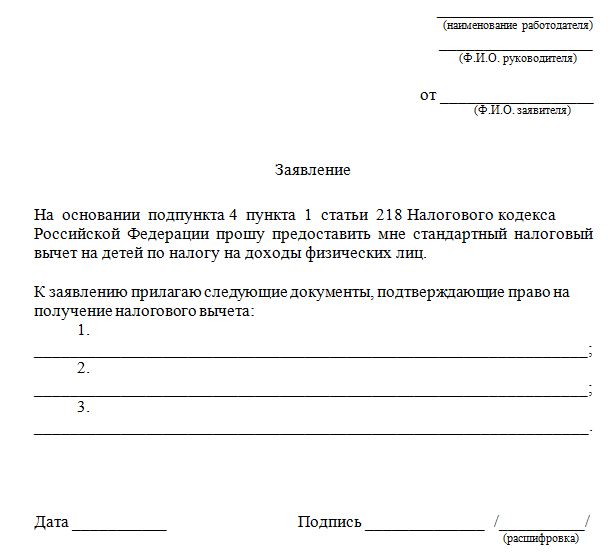

заявление на получение вычета (важно прописать в нем платежные реквизиты для возврата с подтверждающими подписями банка);

заполненная .

К этим бумагам также нужно приложить документы, связанные с обучением, а именно:

- договор на оказание платных образовательных услуг (обязательно должен содержать сведения об обучающемся и плательщике);

- копию лицензии учебного заведения (если сведения об этом документе не прописаны в договоре);

- квитанции и иные платежные документы;

- справку о форме обучения, если она не прописана в договоре.

Т. к. круг получателей вычета ограничен, плательщик (если, конечно, он оформляет возврат не на себя) должен подтвердить свое родство с обучающимся. Для родителя это будет свидетельство о рождении, для опекунов – договор об установлении опеки. Братья и сестры для возврата приносят два свидетельства о рождении: свое и обучающегося (чтобы подтвердить факт наличия у них общего родителя).

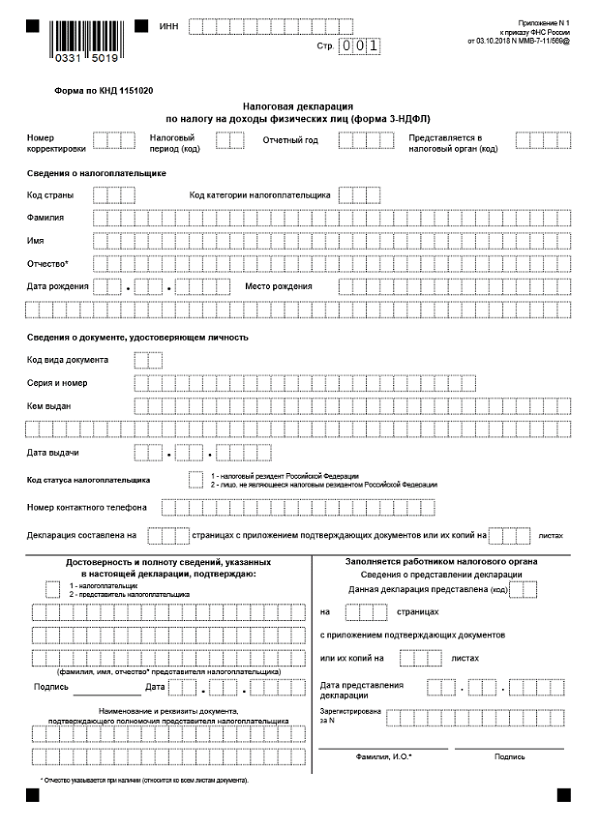

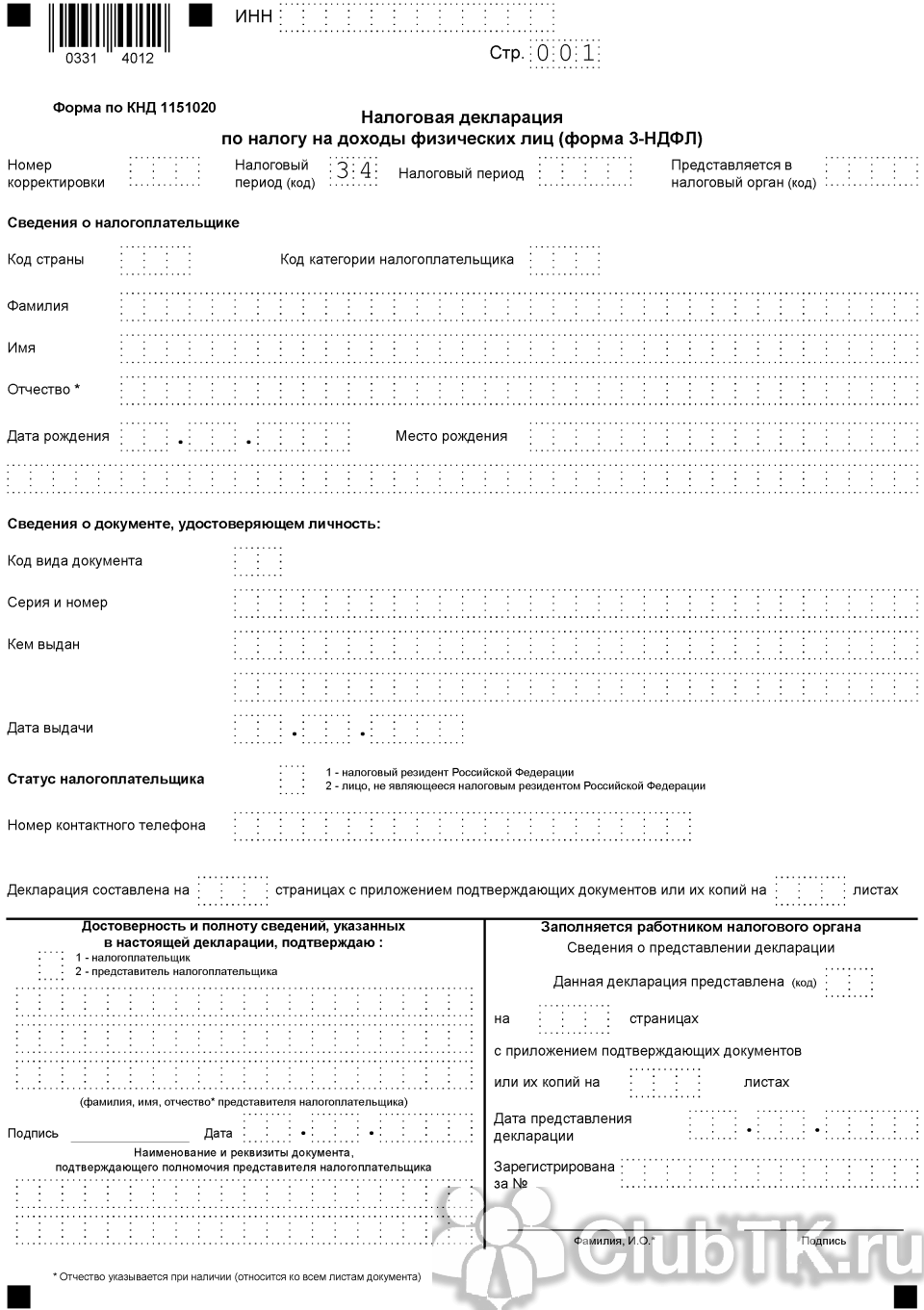

Скачать бланк 3-НДФЛ (КНД 1151020), актуальный в 2020 году:

| Отчетный период | Файл для скачивания | |

| 2019 год | Excel |

Скачать образец заполнения налогового вычета за обучение (форма 3-НДФЛ)

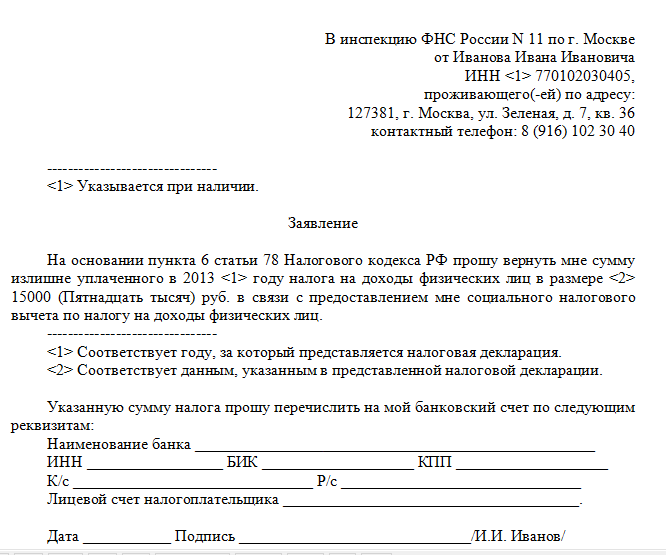

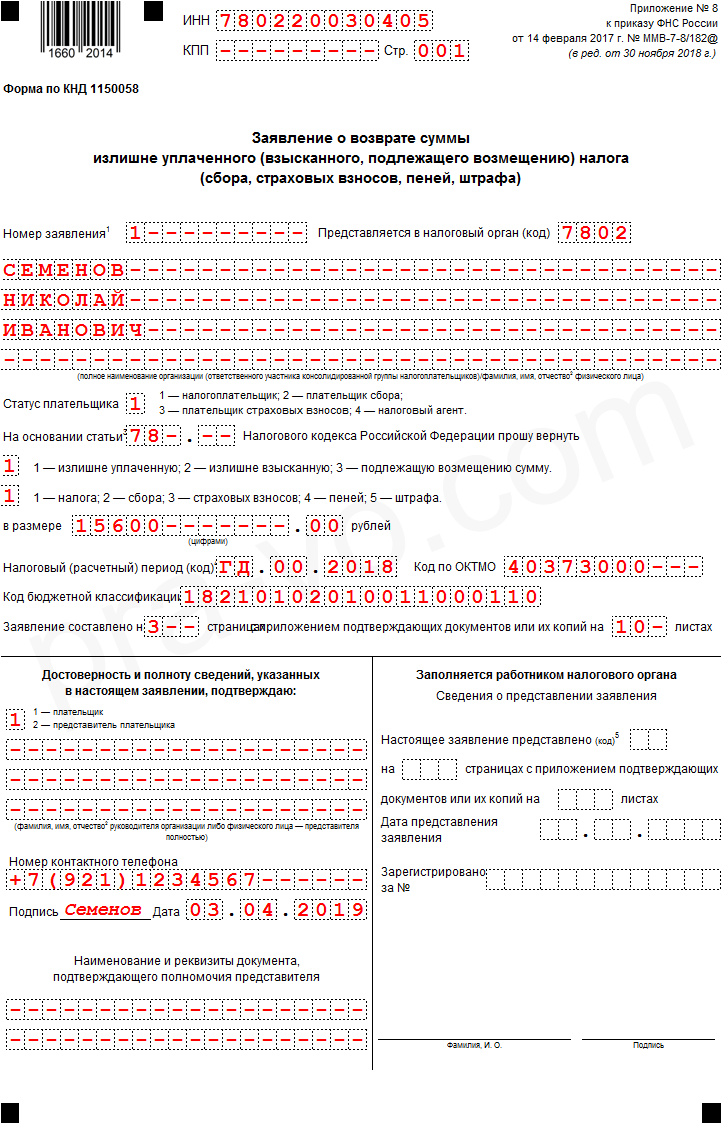

Скачать заявление на возврат НДФЛ (образец/бланк 2020 года, рекомендованный ФНС)

Скачать произвольную форму заявления на возврат НДФЛ

Как получить вычет

^

Получение вычета в налоговом органе

По окончании календарного года, в котором были произведены расходы на обучение, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого налогоплательщику необходимо:

1

Заполнить налоговую декларацию (по форме 3-НДФЛ)

Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

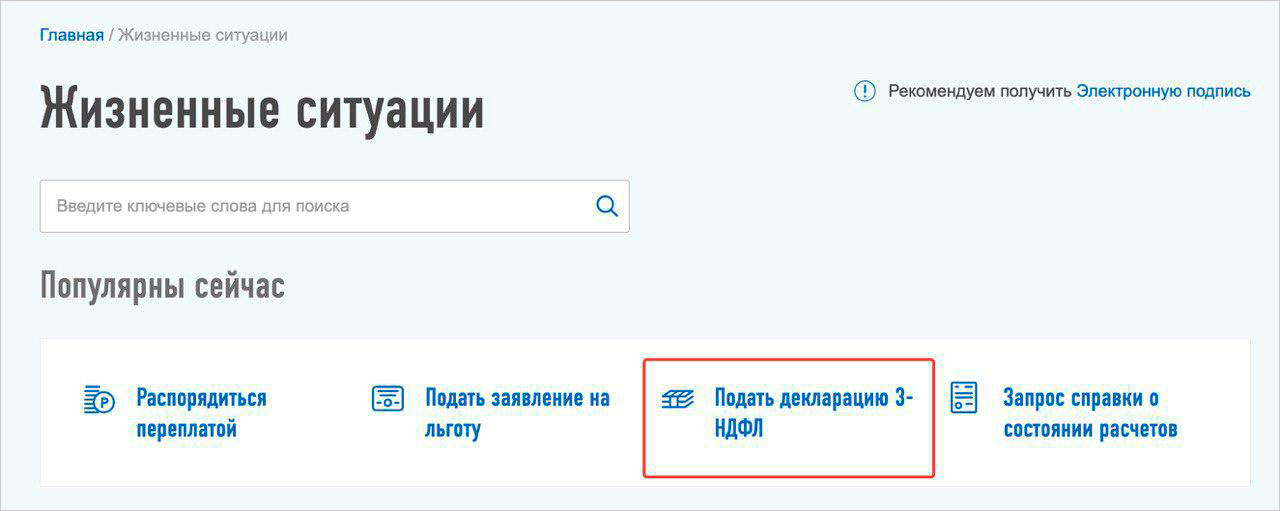

Наиболее удобный способ заполнения налоговой декларации и представления ее в налоговый орган — в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

2

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

3*

Представить заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган по месту жительства.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

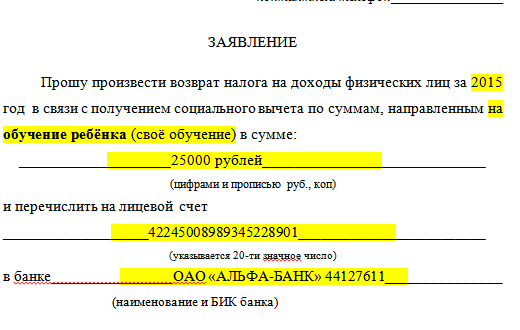

*В случае, если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией можно подать в налоговый орган заявление на возврат НДФЛ в связи с предоставлением налогового вычета.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки ().

Получение вычета у работодателя

Социальный вычет можно получить и до окончания налогового периода, в котором произведены расходы на обучение, при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Для этого налогоплательщику необходимо:

1

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

2

Представить в налоговый орган по месту жительства заявление на получение уведомления о праве на социальный вычет с приложением копий подтверждающих документов.

Рекомендуемая форма заявления: письмо ФНС России от 16.01.2017 № БС-4-11/500@ «О направлении рекомендуемых форм».

3

По истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

4

Представить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов.

Как получить возврат 13% подоходного налога

Законодательством предусмотрено несколько вариантов, которыми можно получить налоговый вычет:

- Получить через работодателя, при налогообложении вашей заработной платы.

- Вернуть излишне уплаченные суммы налога из бюджета ФНС за прошлые годы (не более 3 лет) с момента возникновения данного права.

Первый способ дает возможность получить средства в том же календарном году, когда возникло на это право. А второй способ доступен только на следующие календарный год после оплаты обучения.

Оформление через работодателя

Эта процедура подразумевает то, что заявитель будет получать налоговый вычет вместе со своей зарплатой. То есть из получаемого им дохода работодатель не будет вычитать подоходный налог до тех пор, пока вся сумма вычета не будет исчерпана.

Чтобы получить НДФЛ таким способом, потребуется сделать следующее:

- Заполнить декларацию 3-НДФЛ за тот год, за который планируете получить средства.

- Составить заявление на предоставление социального вычета, оно заполняется в свободной форме.

- Составить заявление о предоставлении уведомления, о наличии такого права у заявителя.

- Собрать дополнительный пакет документов, подтверждающих заявленное право.

- Направить весь пакет документов в ФНС, подается по месту регистрации налогоплательщика.

- Дождаться уведомление, которое налоговые органы обязаны выдать в течение 30 дней после получения всех документов.

- Заполнить заявление к работодателю о предоставлении вычета.

- Получить вычет вместе со своей ежемесячной заработной платой.

Наибольшую сложность обычно представляет заполнение декларации 3-НДФЛ. Для нее предусмотрена специальная форма, которая видоизменяется каждый год. Существует несколько различных способов, которыми можно ее заполнить. Скачать необходимый бланк, посмотреть образец и узнать более подробно об этом можно в этой статье.

Если вы хотите заполнить декларацию в специальной программе, которая разработана налоговыми органами, то я также подготовила для вас подробную инструкцию по работе с ней.

Полный перечень документов, которые требуют налоговые органы для подтверждения своих расходов на обучение, представлены здесь. Подробно прочитать, как заполнять все необходимые заявления я рассказала в этой статье.

Возврат через ФНС

Данный способ подразумевает возврат уже уплаченного налога за прошлые календарные годы. Допускается возможность вернуть налог сразу за 3 года. Но для этого необходимо подавать 3 декларации за каждый год.

Общий порядок возврата вычета будет следующий:

- Заполняем декларацию 3-НДФЛ в том количестве, за сколько лет возвращаем переплаченный налог.

- Составляем заявление на получение социального вычета, оно заполняется аналогичным образом, как и в предыдущем случае.

- Составляем заявление на возврат НДФЛ в специально установленной для этого форме. При этом в заявлении можно указывать только свои собственные реквизиты карты или банковского счета.

- Подготавливаем все остальные документы, обязательные для подтверждения своего права на получение вычета.

- Подаем общий пакет документов в ФНС, в котором налогоплательщик поставлен на учет в качестве налогоплательщика.

- Ожидаем выплату через 3 месяца. Этот период времени требуется сотрудникам налоговой службы, чтобы проверить корректность всех документов и перечислить денежные средства.

Возможные способы заполнения декларации я подробно описывала в этой статье. На порядок заполнения этого документа не влияет то, каким способом мы собираемся получать социальный вычет. При заполнении декларации во всех случаях мы будем пользоваться сведениями, предоставленными нашим работодателем в справке 2-НДФЛ. Из нее переносятся данные о полученном работнике доходе, об уплаченных за него налогах, а также о примененных ранее вычетах, если они использовались при налогообложении заработной платы.

Общий перечень бумаг вы можете посмотреть здесь. Более подробно я рассматривала порядок заполнения заявлений для получения вычета в этой статье.

Но если вы хотите получить денежные средства как можно скорее, то вам нет смысла ждать окончания календарного года. В этом случае лучше получить положенный НДФЛ через работодателя.

Необходимые документы

Кроме заявления установленного образца (можно лично попросить в отделении ФНС или скачать через их сайт)от гражданина для оформления вычета потребуются:

- Гражданский паспорт.

- Договор с организацией или ИП на предоставление образовательных услуг.

- Лицензия на право предоставлять образовательные услуги, выданная образовательному учреждению.

- Платежные документы, которыми заявитель может подтвердить, что он вносил оплату.

- Справка о доходах. Оформляется на период, за который гражданин намеревается вернуть налог. Следует запрашивать ее у работодателя. Если таковой отсутствует, то в ФНС.

Если возврат налога оформляют за обучение близких, в зависимости от ситуации потребуются:

- Документы, подтверждающие степень родства. Если речь идет об опекаемых, нужно свидетельство об установлении опеки.

- Свидетельство о рождении, когда услуги по образованию получает ребенок. Если он достиг 14-летнего возраста, нужен дополнительно его паспорт.

Вместе с заявлением представляют копии документов.

Примеры расчета СНВ

Рассмотрим порядок расчета вычета на конкретных примерах.

Пример 1:

Максимова Н. К. зарабатывает 35 000 руб. в месяц. За год ее работодатель перечислил в бюджет 54 600 руб. НДФЛ (35 000 руб. * 12 мес. * 13 %).

В этом же году Максимова Н. К. оплатила за счет собственных средств:

- обучение сына в колледже (единовременно за 4 курса) – 200 000 руб.;

- свое обучение в автошколе – 30 000 руб.

Других расходов, включаемых в состав социального вычета, в данном налоговом периоде у Максимовой Н. К. не было. Таким образом, к вычету женщина может заявить:

50 000 руб. * 13 % + 30 000 руб. * 13 % = 6 500 руб. + 3 900 = 10 400 руб.

Остаток суммы, потраченной на образование ребенка, в размере 150 000 руб. для вычета будет утерян.

Но, если бы Максимова Н. К. производила оплату колледжа по частям (по 50 000 руб. за каждый курс), то она имела бы возможность заявлять детский вычет на обучение еще на протяжении 3 лет и могла бы возместить в общей сложности 26 000 руб. (50 000 руб. * 13 % * 4 года).

Пример 2:

Иванова И. И. заключила на свое имя договор на обучение дочери в вузе. Размер оплаты за первый семестр по данному договору, подлежащей внесению до 31 декабря текущего года, составил 45 000 руб.

Первый платеж в размере 10 000 руб. Иванова И. И. внесла самостоятельно. В дальнейшем оплату обучения до конца семестра производил ее супруг.

По итогам налогового периода Иванова И. И. может заявить к вычету: 10 000 руб. * 13 % = 1 300 руб., а ее супруг: 35 000 руб. * 13 % = 4 550 руб.

При этом супруг Ивановой И. И. имеет право предъявить в составе пакета документов на вычет договор с образовательным учреждением, заключенный на имя жены (имущество, нажитое супругами во время брака, включая заработанные денежные средства, является их совместной собственностью).

Через ИФНС

Процедура получения вычета по расходам на обучение через налоговую службу происходит в 3 этапа:

Первый этап – сбор необходимых документов

Для получения налогового вычета по расходам на обучение необходимо собрать следующие документы:

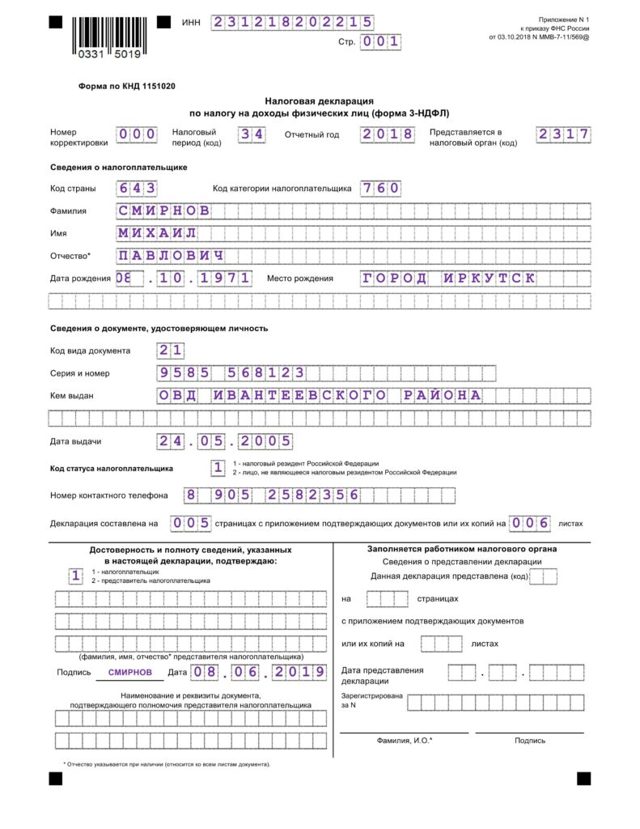

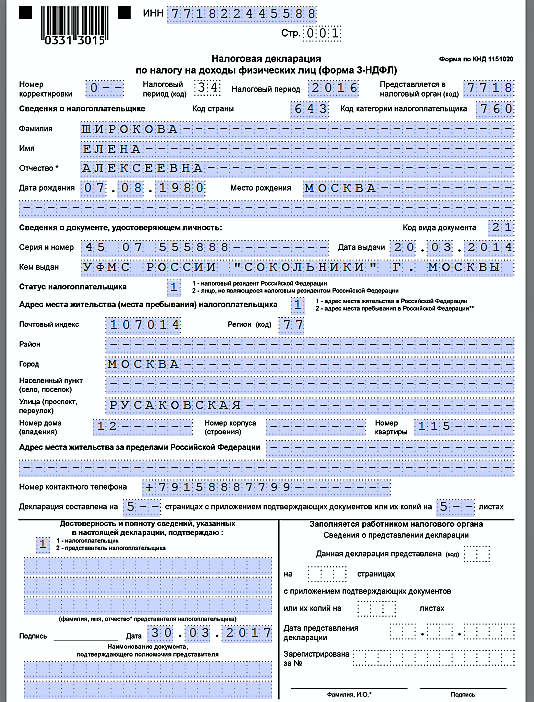

Декларация 3-НДФЛ

Обратите внимание, что форма декларации должна быть актуальной для того года, за который заявляется вычет. То есть, если вычет заявляется за 2017 год, декларация должна быть актуальной именно на 2017 год.

Её можно получить в бухгалтерии по месту работы (если за год вы работали в нескольких местах – необходимо взять справку с каждого места).

Примечание: справка 2-НДФЛ не входит в перечень обязательных документов, необходимых к представлению при заявлении вычета.

Договор с образовательным учреждением, в котором прописана стоимость обучения. В ИФНС подаётся копия договора, заверенная лично заявителем (должна быть подписана каждая страница копии).

В договоре должны быть указаны реквизиты лицензии на осуществлении образовательной деятельности. В случае их отсутствия, дополнительно необходимо предоставить копию лицензии.

Если в течение года была повышена стоимость обучения, необходимо представить документы, подтверждающие это повышение. Как правило, это дополнительное соглашение к договору с указанием новой стоимости обучения.

Паспорт гражданина РФ.

Заявление на получение вычета.

Копии платежных документов, подтверждающие факт оплаты обучения (квитанции, платёжные поручения и т.д.). Платёжные документы должны быть оформлены на лицо, с которым был заключен договор на обучение.

При заявлении налогового вычета за обучение детей (братьев, сестёр) дополнительно необходимо представить следующие документы:

- Справку, из учебного заведения, подтверждающую очную форму обучения (необходима только в случае, если в договоре не указана форма обучения).

- Свидетельство о рождении ребёнка + копия.

- Копия свидетельства о браке (необходима в случае, если документы оформлены на одного супруга, а вычет за обучение ребёнка получает другой).

- Документы, подтверждающие родство с братом или сестрой (свидетельства о рождении).

Примечание: приведенный перечень документов является исчерпывающим и расширительному толкованию не подлежит. Отказ налогового органа принять документы на вычет вследствие отсутствия справки 2-НДФЛ и иных, не указанных выше документов, является неправомерным (Письмо ФНС от 22.11.2012 N ЕД-4-3/19630@).

Обратите внимание, при подаче в ИФНС копий документов, рекомендуется при себе иметь их оригиналы

Второй этап – передача собранных документов в налоговый орган

Передать собранные документы можно следующими способами:

- Через представителя по нотариальной доверенности (в некоторых налоговых службах принимают документы по рукописной доверенности).

- По почте – ценным письмом с описью вложения. Для этого необходимо вложить документы в конверт (конверт не запечатывать) и составить 2 экземпляра почтовый описи с перечислением всех вложенных документов.

При таком способе не требуется посещение налоговой службы, но в случае если были допущены ошибки или пакет документов был собран не в полном объеме, узнаете вы об этом только через 2-3 месяца (после проверки документов).

- С помощью личного кабинета налогоплательщика (ЛКН), расположенного на сайте ФНС РФ. Для того, чтобы получить доступ к ЛКН, необходимо обратиться в любой налоговый орган для создания учетной записи и получения логина и пароля для входа в нее. Для этого необходимо взять с собой ИНН и паспорт. Плата за подключение ЛКН не взимается.

Обратите внимание, декларацию 3-НДФЛ и комплект документов необходимый для получения налогового вычета, можно подать в налоговую службу в течение всего года, но не ранее окончания периода, за который заявляется вычет

Третий этап – проверка документов и получение налогового вычета

Проверка налоговой декларации и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в налоговый орган.

В течение 10 дней после окончания проверки налоговая служба должна направить в адрес налогоплательщика письменное уведомление с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

После получения уведомления, необходимо прийти в налоговый орган и предоставить заявление на возврат НДФЛ, если оно ранее не было приложено к основному пакету документов.

Денежные средства должны перечислить в течение 1-го месяца со дня подачи заявления на возврат НДФЛ, но не ранее окончания проверки документов (камеральная проверка).