Как посчитать основной вычет

Формула проста. Берете 13 % от стоимости недвижимости (если она превышает 2 миллиона, то за стоимость принимаем данную цифру). От 1 миллиона это будет 130 тысяч. От 2 миллионов – 260 000. И т.п.

При этом гражданин не может вернуть в год больше, чем сумма уплаченных им за тот же период НДФЛ. Поэтому то, как быстро он получит назад свои 13 %, зависит от размера его официальных доходов, облагаемых налогом.

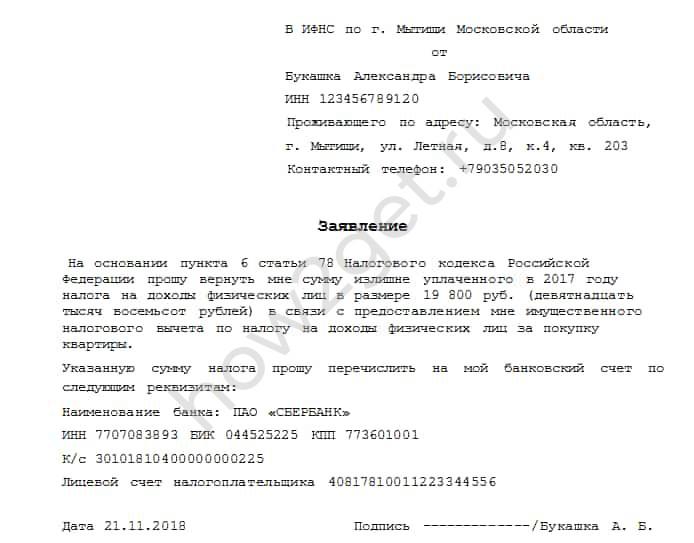

Приведем пример. Зарплата О.Р. в месяц составляет 100 000 рублей. Значит, ежемесячно он сможет получить по 13 000 имущественного вычета. За год сумма составит как раз 260 000 руб. Значит, сроки возврата составят 1 год, если он возвращает процент с имущества, приобретенного минимум за 2 миллиона рублей. А если бы у него была зарплата в размере 50 000 рублей, то вычет ему начисляли бы в течение 2 лет.

Аналогично, при уплате налогов вычет по процентам составляет не больше той суммы, которую гражданин (а точнее, его работодатель) платит государству в виде НДФЛ.

Но давайте рассмотрим, как рассчитывается возврат процентов при рефинансировании.

Как посчитать процентный вычет

Если жилье приобретается в ипотечный кредит, то вернуть можно не только 13 % от «тела» кредита, но и 13 % от уплаченных процентов (но все вместе не может превышать 3 миллиона рублей – таков «потолок» суммы, с которой можно вернуть часть денег при ипотечном займе и его перекредитовании).

Оформление происходит в два этапа. Сперва гражданину вернут 13 % от стоимости недвижимости, а потом – от суммы уплаченных банку процентов по займу, взятому на ее приобретение.

Если займ оформлялся по ДДУ, то получить вычет можно будет только после того, как заемщик станет владельцем жилья согласно документам – получит на руки приемный акт и документ, подтверждающий его право собственности. Но при этом вернуть проценты он может за все годы выплаты согласно ипотечному договору.

Если жилье в кредит было приобретено до 1 января 2014 года, то максимальная сумма, с которой можно вернуть вычет, не устанавливается. Если после указанной даты – то ограничивается 3 миллионами рублей.

Если сделать рефинансирование, возможно получить вычет в том же размере, что и при погашении кредита в первом банке.

Как получить

Чтобы получить налоговую льготу и вернуть проценты по ипотеке с банка, заемщику необходимо собрать полный пакет документов и подать его в бухгалтерию работодателя или в налоговую инспекцию. Это желательно сделать до конца года. Процедуру оформления можно разделить на следующие этапы:

- Сбор документов о доходах и по ипотеке.

- Заполнение налоговой декларации.

- Передача документов налоговому инспектору (можно онлайн).

- Исправление неточностей при наличии — как показывает практика, налоговый инспектор всегда находит ошибки.

После приема документов деньги поступят в течение 3 месяцев. А срок давности налогового вычета с процентов по ипотеке составляет три года. Эта норма предусмотрена п. 7 ст. 78 НК РФ. Однако в налоговой инспекции нередко отказывают заявителям в получении вычета. Поэтому, если с даты заключения договора купли-продажи недвижимости еще не прошло три года, нужно смело доказывать свою правоту

При этом важно помнить: получить налоговый вычет при ипотеке можно лишь после подачи полного пакета документов

Какие нужны документы

Заемщику необходимо подать следующие документы для налогового вычета по ипотеке:

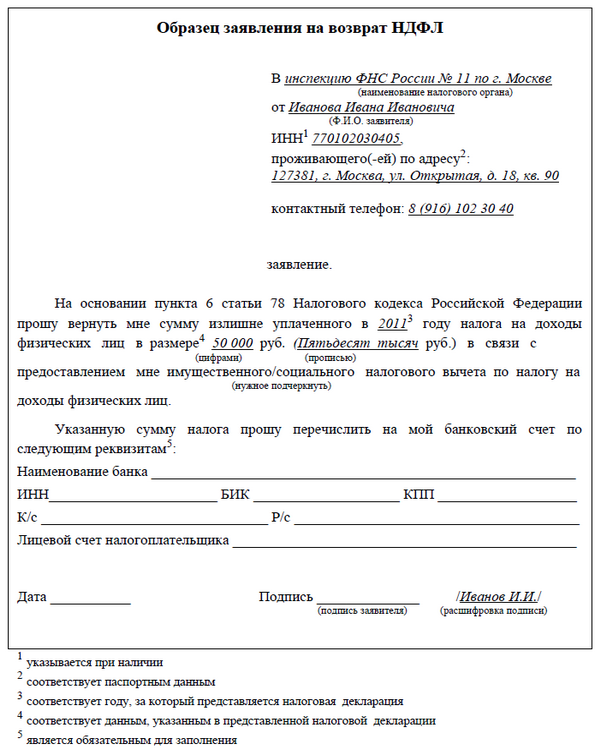

- заявление установленной формы;

- гражданский паспорт РФ;

- налоговую декларацию по форме 3-НДФЛ;

- справку от работодателя по форме 2-НДФЛ с данными о доходах за предыдущий год;

- бумаги, подтверждающие право собственности на жилье (договор купли-продажи, свидетельство о госрегистрации права на дом и т.д.);

- копию кредитного договора;

- копию ипотечного договора;

- копии платежных документов, подтверждающих оплату недвижимости и процентов. Рекомендуется дополнительно взять справку из банка с указанием процентов, уплаченных за соответствующий период.

Если имущество оформлялось в общую собственность, дополнительно нужно представить:

- свидетельство о браке;

- заявление супругов, где указано, как распределить имущественный вычет между ними.

Для заемщика важно знать, как заполнить декларацию 3-НДФЛ на возврат процентов по ипотеке. Это поможет значительно сэкономить время и ускорить процесс оформления получения выплаты

Все собранные бумаги нужно представить в фискальный орган по месту жительства до конца года.

Через работодателя

Заемщик имеет право обратиться за налоговым вычетом в бухгалтерию предприятия-работодателя. Суть процедуры заключается в уменьшении отчислений из заработной платы за счет прекращения начисления НДФЛ, пока его размер не превысит сумму вычета.

Для того чтобы использовать этот механизм экономии, заемщику необходимо подтвердить свое право на имущественный вычет в фискальном органе. Для этого нужно:

- Обратиться с соответствующим заявлением в налоговую инспекцию.

- Подготовить копии всех документов, подтверждающих право на имущественный вычет.

- Представить в фискальный орган по месту жительства собранные бумаги вместе с заявлением.

- В течение 30 дней получить уведомление, подтверждающее право на налоговые льготы, и принести его в бухгалтерию работодателя.

Можно ли получить возмещение с кредита

В соответствии с НК РФ заемщик может получить льготы по уплате налогов, только если он заключил целевой кредитный договор на покупку или строительство недвижимости. Эти пункты обязательно должны содержаться в тексте кредитного соглашения. Что касается ипотеки, можно подавать документы на вычет по всем заключенным договорам, независимо от их количества. Все равно больше, чем предусмотрено законом, государство не компенсирует.

Кто обладает правом

Компенсировать частично затраты могут только официально трудоустроенные граждане, которые платят налоги в государственную казну. Но это право налогоплательщиков распространяется не только на случаи приобретения нового или вторичного жилья (квартиры, коттеджа, дачи), но и возведения частного дома, проведения капитального ремонта.

Пенсионерам возврат налога при покупке квартиры в 2019 году, как и предыдущие годы, будет недоступен. Причина банальна – пенсия не облагается налогами. Но не все так просто, некоторые пенсионеры делают свой вклад в государственную казну. Они могут продолжать работать, сдавать по договору в аренду квартиру или другими способами увеличить доход, который облагается налогами. В этом случае они могут рассчитывать на компенсацию в размере, пропорциональном уплаченным налогам.

Вернуть потраченные деньги не получится в следующих случаях:

- Недвижимость куплена до 2014 года, и вы уже обращались в ФНС

- Ранее квартирой владел родственник;

- Вы официально не работаете

- Воспользовались государственными программами

- Исчерпан лимит имущественного вычета, то есть вы обращались ранее

Не исключено, что в 2019 году будут введены новые ограничения. Если вы планируете обзаводиться недвижимостью в следующем году, следите за последними новостями и изменениями в НК.

Как проходит процедура рефинансирования ипотеки и документы

Сейчас более детально поговорим о том, как рефинансировать ипотечный кредит в другом банке и как перевести ипотеку эффективно. Данный процесс состоит из ряда этапов:

- Обращение в банк с предварительной консультацией по рефинансированию.

- Сбор документов для одобрения (анкета, паспорта, справка о доходе, СНИЛС, копия трудовой, военник для мужчин до 27 лет, справка из банка об остатке задолженности по ипотеке и отсутствии текущей просрочки, справка о качестве погашения ипотеки от начала и до текущей даты или выписка по движению денег по счету, кредитный договор и график).

- Получение положительного решения по рефинансированию (4-5 дней). Далее, оно действительно порядка 120 дней.

- Разрешение от вашего текущего банка о передаче залога (Сбербанк практически всегда отказывает в передаче залога, поэтому необходимо получить от них посменный отказ).

- Предоставление документов по вашему объекту недвижимости (оценка, ЕГРП и т. д. подробный список можно получить у вашего кредитного инспектора).

- Рефинансирующий банк производит выдачу нового кредита и перечисление денег в ваш банк кредитор для гашения ипотеки (предварительно могут попросить справку об остатке ипотеки). Рефинансируемый кредит закрывается (рефинансируя ипотеку уточните предварительно условия досрочного погашения по текущей ипотеке, возможно, нужно будет написать заявление на досрочное гашение).

- Смена залогодержателя по ипотечной квартире. Это самый сложный и замороченный этап. От банка к банку он отличается по схеме реализации. Рефинансирование ипотеки в Банке Москвы и ВТБ 24 предполагает, что 3-4 месяца банки самостоятельно и без участия заемщика разбираются с передачей закладной между банками (ценная бумага по которой определен держатель залога и условия по договору ипотеки на вашу квартиру) и регистрацией новой записи в ней по держателю. В этот период будет действовать повышенная на 2% ставка по ипотеке. Закладная, если она была предусмотрена ипотечным договором всегда находится в банке, у вас на руках её нет. В Райффайзенбанке, после гашения ипотеки в стороннем банке, заемщик должен сам получить закладную от банка и передать её в Райффайзенбанк. Далее, происходит регистрация новой ипотеки и ставится отметка о новом держателе закладной.

Можно ли рефинансировать ипотеку в собственном банке? Процедура эта крайне редкая, т. к. банку невыгодно терять доходы и, скорее всего, вам будет отказано.

Откуда берется имущественный вычет

НДФЛ, который выплачивают все граждане, является для них гарантом получения выплаты при затратах на покупку или строительство собственного жилья. Компенсация доступна как тем семьям, которые приобрели квадратные метры без помощи банка, так и тем, которым пришлось совершить покупку через ипотечное кредитование. В последнюю группу включены обычные займы на жилье и сделанные в рамках государственных программ по льготной ипотеке.

Законом предусмотрено, что человек может получить вычет с покупки стоимостью не выше 2 млн рублей. Если жилье было куплено за большую сумму, то размер компенсации все равно останется прежним.

Затрагивая тему ипотеки, нужно указать, что выплата рассчитывается только с процентов. Максимальный порог затрат установлен в рамках 3 млн рублей. Семья, уплатившая по ипотеке проценты в большем размере, не сможет увеличить свой вычет соизмеримо с реальными затратами.

Исходя из всего сказанного выше, становится понятно, что максимальная выплата будет составлять:

- При покупке жилья – 260 000 рублей;

- При ипотечном кредитовании – 390 000 рублей.

Так как ежегодный размер выплаты зависит от суммы уплаченного НДФЛ, то напрашивается закономерный вывод, что имущественный вычет – это возврат налога в форме компенсации. Если гражданин мало заработал за 12 месяцев и заплатил невысокий НДФЛ, то и вычет будет небольшим.

Поэтому лица с низким и средним достатком могут получать свой законный возврат в течение нескольких лет (каждый год бумаги в налоговую нужно подавать заново). А вот работникам с высокими заработными платами повезло больше – они могут за один раз вернуть уплаченный НДФЛ.

Рефинансирование: что это такое

Ставки по жилищному кредитованию в России постоянно меняются. Особенно сильно колебания прослеживаются при сравнении процентов начала 2010 и конца 2018 годов. Поэтому закономерно, что периодически у заемщиков возникает желание рефинансировать свой кредит. Что же это такое?

Рефинансирование – это по факту перекредитование заемщика на более выгодных условиях в другом банке с целью закрытия имеющегося займа. В итоге:

- Финансовое учреждение получает нового клиента;

- Заемщик снижает кредитную загруженность;

- Первоначальный кредитор получает полностью погашенную сумму займа.

Рефинансирование проводится обычно по следующим причинам:

- Снижение ставок по жилищным кредитам;

- Отзыв лицензии у банка-кредитора;

- Перепродажа кредитного договора (в последнее время это все более распространенная практика);

- Банкротство финансового учреждения.

В первом случае перекредитование будет добровольным. Сам заемщик выбирает подходящий банк, изучает условия по ипотеке и перезаключает договор.

В остальных ситуациях рефинансирование называется вынужденным, так как финансовые учреждения не ставят клиента в известность об изменившихся условиях. Он узнает о них уже по факту и должен соглашаться на предложение по перекредитованию.

Выгодно или нет

Итак, что такое выгодное рефинансирование ипотеки? Прежде чем провести перекредитование ипотеки, следует сделать предварительный расчет с учетом всех параметров. Чтобы не быть абстрактными разберем конкретный пример. Это рефинансирование ипотеки наших читателей — семьи из Новосибирска.

Ипотека — перекредитование в другом банке:

Лучшие условия по рефинансированию ипотеки в другом банке на данный момент в Райффайзенбанке -10,9% годовых (далее мы более подробно разберем рефинансирование ипотеки других банков и лучшие предложения 2017 года). Теперь рассчитаем выгодно ли будет перейти нашей семье из Сбербанка в Райффайзенбанк.

- Начнем с процентной ставки. Если брать ипотеку в Райффайзенбанке на те же 196 месяца под 10,9% годовых, то переплата составит за весь срок 2 514 850. Если оставить ипотеку в Сбербанке, то переплата составит 2 541 677. Выгода от рефинансирования 26 827 рублей.

- Теперь считаем дальше дополнительные расходы по ипотеке, а именно страхование жизни. Возьмем среднюю ставку в 0,5% от остатка основного долга. За весь срок придется застраховаться 17 раз. Примерная плата за этот срок будет порядка 119 701. По ипотеке Сбербанка у нашей семьи обязательного страхования жизни нет. Выгода от рефинансирования с учетом предыдущего пункта уже отрицательная — минус 92 874.

- Отец семейства получает зарплату, как и достаточно большое количество Россиян, на карту Сбербанка, а это значит, что нужно будет либо платить комиссию за перевод от 1% от суммы, либо искать банкомат Райффайзенбанка.

- Потребуется перевод залога из Сбербанка в другой банк и новая регистрация сделки, а это значит большое количество потраченного времени, нервов и расходы на регистрацию.

- На период пока вы не перевели залог в новый банк будет действовать повышенная на 1% процентная ставка, а это еще пару тысяч лишней переплаты.

Из этого следует, что для наших читателей из Новосибирска рефинансирование кредита на квартиру будет невыгодно по ряду причин:

- Выгода от снижения процентов по ипотеке минимальна.

- Появления обязательства страховать свою жизнь по ипотеке забирает из семьи дополнительно более 100 тыс. рублей.

- Переуступка ипотеки сопряжена с большим количеством бюрократических проволочек и дополнительных трат из бюджета. Вместо того чтобы работать и приносить в семью доход, папа будет вынужден отпрашиваться с работы и тратить свое время и нервы на взаимодействие с банками.

Подписывайтесь на обновления нашего проекта в конце поста, и вы узнаете, как с помощью нашего проекта эта семья будет погашать свою ипотеку с выгодой. Для начала рекомендуем почитать пост «Реструктуризация ипотеки с помощью государства», в нем будет рассказан личный опыт данной семьи от участия в программе помощи ипотечным заемщикам.

Когда же тогда выгодно перекредитоваться? Давайте обозначим ряд параметров, которые помогут сделать вам верное решение.

- Ставка по ипотеке должна быть ниже действующей от 1%, а лучше больше. В нашем примере рефинансирование под 10% годовых принесет выгоду порядка 272 408 р. Даже с учетом страхования это выгодно, т. к. всё равно ипотека будет закрываться досрочно за счет материнского капитала, налогового вычета по ипотеке и реструктуризации с помощью государства (следите за этим на нашем проекте).

- Отсутствуют дополнительные комиссии и платежи по ипотеке (например, страхование), либо они ниже действующих.

- Есть возможность перевести ипотеку в ваш зарплатный банк или банк, где вам удобно совершать платежи.

- У вас достаточно много свободного времени и нервов на проведения рефинансирования.

Теперь вы уже примерно понимаете выгодно вам рефинансирование ипотеки или нет. Давайте же теперь узнаем более подробно о том, как рефинансировать ипотеку.

Можно ли вернуть страховку при рефинансировании

При страховании жизни можно вернуть 15 600 рублей в год. Это касается и ипотечных займов, а также их рефинансирования. Такова сумма налогового вычета в категории личного страхования.

Читайте по теме:

Как реструктуризировать займ взятый в микрофинансовой организации — реально ли это?

Также можно вернуть страховку по первому договору (который далее был рефинансирован). Так, если страховка была заключена сроком на 10 лет, а вы рефинансировали займ через 5, то за лишние 5 лет деньги вам вернет страховая компания.

Чтобы оформить возврат страховки в Сбербанке или в любом другом банке, придется контактировать не с самим банковским учреждением, а со страховой компанией. Приготовьтесь к тому, что там вашему визиту не будут рады. Однако, попытаться отстоять свои права можно.

Рефинансирование ипотечного займа и оформление налогового вычета

Также стоит учитывать, что в бумагах другой займ должен проходить как погашение первичной ипотеки, подойдет также формулировка «рефинансирование ипотеки». Законом допускается рефинансировать ее бесконечное количество раз и право на вычет теряться не будет. Даже если договор содержит такую информацию и прямые ссылки на первоначальное ипотечное соглашение, стоит дополнительно запросить уточняющую справку, обратившись в Сбербанк или Газпромбанк. Она поможет доказать в налоговой целевую выдачу займа.

Рефинансирование ипотеки и налоговый вычет 2020 года возможны, когда человек приобретает квартиру в формате займа. Не имеет значения, что деньги на это выдаются банком, в этом случае гражданин тоже может вернуть уже перечисленный налог. Следует учитывать и шанс запросить выплаченные проценты, но данное условие действует, только если займ изначально предназначался для получения в собственность недвижимого имущества. То есть, нередкое явление простого потребительского займа или денег с кредитной карты для покупки жилья, не приведет к возможности оформить вычет.

https://youtube.com/watch?v=03wwd6Vp3Jc

Как рефинансировать ипотеку в этом году?

Само понятие рефинансирование означает переоформление старого кредитного договора на новый, как правило в другом банке, на более выгодных условиях для заемщика. Предполагает под собой погашение предыдущей ипотеки по более высокой процентной ставке и заключение нового кредита, на более низких процентах. Например, в 2015 году заемщик оформил ипотеку под 14%, а рефинансировал ее в 2020 году под 9%. Выгодность очевидна, разница в 5% — это немалые деньги, которые бы дебитор переплатил.

Основанием для рефинансирования займа является подача заявления, к которому прилагаются, необходимые документы. Сюда входят:

- паспорт гражданина РФ;

- СНИЛС;

- справка, подтверждающая трудовой стаж или копия трудовой книжки;

- справка о подтверждении платежеспособности гражданина. Обычно, это справка 2-НДФЛ;

- предыдущий ипотечный договор;

- график ежемесячных платежей по ипотеке;

- справка об остатке долга перед банковской организацией.

На момент подачи и последующего оформления нового соглашения у клиента должна быть положительная кредитная история. Чтобы не было просрочки по текущему ипотечному займу

Если заемщиком все сделано правильно и законно, решение может быть принято в кратчайшие сроки, что очень немаловажно при рефинансировании кредита. Сейчас ставка рефинансирования не стоит на месте, постоянно изменяется, то в сторону увеличения, то в сторону уменьшения

И поэтому, важно заключить новый переоформленный договор, пока ставка не изменилась. Может получиться так, что новое ипотечное кредитование будет иметь процентную ставку выше, чем по предыдущему кредиту.

Возврат подоходного налога супругами

Чаще всего такая серьезная покупка как квартира или частный дом осуществляется в браке. По Семейному кодексу РФ все приобретенное в официальном браке делится между супругами поровну. Поэтому, независимо от того, на кого записана купленная недвижимость, муж и жена имеют на нее равные права.

Это правило распространяется и на налоговый вычет – каждый из пары может подать декларацию на возмещение в размере 2 млн рублей. В этом случае семья суммарно сможет вернуть не 260 000 рублей, а 520 000 рублей. Но такой максимум будет выплачен только, если жилье реально стоило больше 4 млн рублей.

На примере это будет выглядеть следующим образом: Супруги Ивановы, состоящие в официальном браке, приобрели в 2017 году квартиру стоимостью 5 млн рублей. Оба они официально трудоустроены и выплачивают НДФЛ. После оформления права собственности муж и жена подали декларации на возмещение, указав максимальную сумму в 2 млн рублей. В итоге им были выплачены положенные 520 000 рублей в равных частях, как и было указано в документах.

Но возможен и другой вариант развития событий. Один из супругов получает значительно большие доходы, чем другой. В этом случае они могут:

- Подать на выплату в равных долях – один получит сразу 260 000 рублей (если уплаченный налог это позволяет), а для второго выплаты растянутся на несколько лет.

- Подать на выплату в разных долях – у супруга с большим доходом получится вернуть деньги в большем размере, чем его супругу/супруге.

Если стоимость приобретенной для семьи недвижимости оказалась ниже 4 млн рублей, то государственная компенсация не будет максимальной. В декларации супруги укажут реальную стоимость квартиры и будут претендовать на возмещение, исходя из своих трат в равных или неравнозначных долях. Детальный пример приведен ниже.

Супруги Петровы после нескольких лет официального брака приобрели квартиру за 3 млн рублей. Муж и жена ежемесячно выплачивают НДФЛ со всех своих доходов, а потому имеют право на налоговый вычет. Они подают декларацию одного из следующих типов:

- На возмещение с 1,5 млн рублей на каждого из супругов;

- На возврат в соотношении 2 млн и 1 млн рублей.

Возврат и распределение подоходного налога созаемщику при покупке квартиры

Согласно письму ФНС России от 23.05.2016 №БС-3-11/2315 и Министерства Финансов России №03-04-05/63812 от 11.12.2014 года, если жильё приобреталось в ипотеку с созаёмщиком, то:

- Вы и созаёмщик имеете право на получение вычета от стоимости доли квартиры;

- собственники имеют право распределить вычет на проценты между собой в любой пропорции при подтверждении факта уплаты денежных средств в погашение процентов.

Пример

Романов И.А. в 2018 году с помощью ипотечного кредита приобрёл квартиру, общей стоимостью 2 333 000 руб. В качестве созаёмщика по кредиту выступила супруга — Романова В.А.

- Размер кредита составил 1 889 000 руб.;

- каждый внёс по 222 000 руб., итого 444 000 руб;

- срок кредита 5 лет, ставка 14%.

К 2019 году Романовы уплатят процентов банку на сумму 146 000 руб.

Они обратились в налоговую инспекцию за возвратом 13% НДФЛ от стоимости квартиры, т.к. доходов за последние 3 года у Романова И.А. было больше, то они с супругой написали заявление на распределение вычета по ипотечным процентам 80% Романову И.А. и 20% Романовой В.А.

В итоге супруги могут вернуть:

- от стоимости квартиры по 2 333 000 × 0,5 × 13% = 151 645 руб.

- Романов И.А от выплаченных процентов 146 000 × 0,8 × 13% = 15 184 руб.

- Романова В.А. от выплаченных процентов 146 000 × 0,2 × 13% = 3 796 руб.

Если по ипотеке платежи вносились только от имени одного заёмщика, а фактически оплачивались и созаёмщиком тоже, то согласно письму ФНС от 17.05.2012 №ЕД-4-3/8135 в качестве документов, подтверждающих оплату, в налоговую созаёмщик может предоставить доверенность на передачу средств банку в счёт оплаты ипотеки. В ней указывается что созаёмщик передал средства в таком-то размере, например, основному заёмщику для оплаты ипотеки.

Такая доверенность пишется в свободной форме и не требует нотариального заверения.

Пример

Голубев К.Т. в 2014 г. приобрёл квартиру с отцом в долевую собственность. Основной заёмщик был отец. К 2017 году сумма погашенных ипотечных процентов составила 424 000 руб., всё это время отец переводил со своего счёта платежи для оплаты кредита. Чтобы сын тоже смог получить вычет, он написал на отца доверенность от руки, в которой указал, что денежные средства на погашение кредита, в т.ч. 212 000 руб. были им переданы отцу для погашения ипотечных процентов, эту доверенность при оформлении вычета он приложил в качестве подтверждения своих расходов и получил возврат НДФЛ.

Что понимают под рефинансированием ипотеки

Рефинансирование семейной ипотеки считают банковской услугой, при применении которой на самых оптимальных условиях (процентная низкая ставка, большие сроки выплаты) оформляют второй ипотечный кредит и погашают прежний долг. Подобное перекредитование чаще проводят в другом российском банке, а не в том, где берут первый займ.

Пример

Молодые родители получили в одном банке РФ семейную ипотеку под 20% годовых. Затем супружеская пара обратилась в иную кредитную организацию, где ей оформили ипотечный второй займ по ставке 15% и погасили первый. В этом случае ежегодная экономия составила 5% от суммы долга.

Как провести ипотечное рефинансирование с помощью государства

При рефинансировании семейной ипотеки идут в один из банков, который указан в приказе Минфина № от 19 февраля 2018 г. В этом случае предоставляют такую документацию:

- Анкету и заявку на проведение перекредитования;

- Ксерокопии паспортов обоих супругов;

- Справку о доходах за последние 6 мес. (подают оба супруга);

- Свидетельство о заключении брака;

- СНИЛС;

- Официальное согласие супруга / супруги, которое заверено у нотариуса;

- Всю необходимую документацию на коммунальную комнату, квартиру или частный дом — выписку из ЕГРН (или свидетельство, если есть), акт передачи ипотечного имущества, договор на покупку недвижимости, оценочный альбом, технический и кадастровый паспорт;

- Документы из Управляющей компании или ТСЖ об отсутствии долгов за коммуналку;

- Страховой полис на квартиру;

- Полис страхования здоровья и жизни;

- Выписку из домовой книги;

- Ксерокопию финансового лицевого счета;

- Кредитный договор, в котором указан график платежей;

- Выписку со счета, на который перечисляют денежные средства для досрочного погашения текущего ипотечного кредита.

Внимание! Перекредитование ипотеки проводят не только конкретные банки РФ, но и АО «Агентство жилищного ипотечного кредитования» (АИЖК). В подобной организации оказывают помощь тем семьям с детьми — заемщикам, которые оказались в сложном финансовом положении (потеря работы, тяжелый недуг и др.)

Скачать для просмотра и печати:

Как можно вернуть до 650 000 руб. после оформления ипотечного кредита

Выгодный ипотечный кредит чаще берут в первые 5 лет (при аннуитетных платежах). Именно в это время ставки по семейной или иной ипотеке снижают на 2% как минимум.

Или при рефинансировании такого кредита увеличивают срок погашения долга (при займе на 5 лет и более).

Ниже в таблице представлен пример того, как заемщики возвращают до 650 000 р. при проведении такой процедуры.

| Основные параметры ипотеки | Действующий займ 14% | Рефинансирование 10,5% | |

| Снижение платежа за 1 мес. | Сокращение срока выплаты | ||

| Срок выплаты | 14 лет | 14 лет | 10 лет |

| Платеж за 1 мес. | 13 319 руб. | 11 122 руб. | 13 183 руб. |

| Экономия | 0 руб. | 368 760 руб. | 651 065 руб. |

Калькулятор

Сумма кредита

Тип платежей

АннуитетныйДифференцированный

Процентная ставка, %

Материнский капитал

НетДа

Дата выдачи

Срок кредита

0 год1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

0 мес.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.

Досрочные погашения

Уменьшение срокаУменьшение суммыЕжемесячное уменьшение срокаЕжемесячное уменьшение суммы

Добавить

Рассчитать погашение

График

Таблица

| Срок | мес. |

| Сумма | руб. |

| Ставка | % |

| Переплата | руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

Провести расчет экономической эффективности рефинансирования поможет наш ипотечный калькулятор. Помимо параметров новой ссуды следует также рассчитать размер оплаченных по текущему займу процентов.

Когда рефинансирование выгодно, а когда лучше не делать

Основной целью рефинансирования является улучшение текущих условий кредитования. Существует несколько нюансов, влияющих на конечный результат, которые обязательно следует учесть при принятии решения:

- Величина процентной ставки. Рефинансирование будет выгодным, если в результате стоимость снизится минимум на 1 процент. В остальных случаях расходы на переоформление документов окажутся выше полученной выгоды.

- Возможность переоформления действующих договоров страхования на нового выгодоприобретателя.

- Период, прошедший с момента получения ипотеки. Если до конца договора осталось менее половины, следует тщательным образом провести расчеты, прежде чем принять решение о рефинансировании. При аннуитетных платежах проценты выплачиваются в первые несколько лет в большем объеме, авансом за весь период. Именно поэтому

- Требования нового кредитора к страхованию. В некоторых кредитных организациях на величину процентной ставки влияет не только защита жизни и здоровья, но и титула. Банк Открытие предлагает ставку 8,25 только в случае страхования риска потери права владения. При рефинансировании ипотеки в Сбербанке покупать полис титульного страхования не требуется.

- Возможность консолидировать несколько обязательств в одно. Некоторые банки предлагают под залог квартиры, если позволяет ее рыночная стоимость, получить дополнительные средства на погашение других обязательств. Намного удобнее вносить один платеж по одному кредиту в одно время, чем выплачивать несколько займов разным кредиторам.

Выгодным будет рефинансирование ипотеки под 6 процентов в рамках реализации государственной субсидии. Воспользоваться предложением могут семьи, ставшие во второй раз родителями в 2018 – 2022 годах. подробнее.

Многие кредитные организации предлагают еще более выгодные условия, чем закрепленные законодательно и предлагают рефинансирование ипотеки под 5 процентов и ниже. В основном это крупнейшие игроки на рынке финансовых услуг. Здесь можно почитать про условия рефинансирования ипотеки в Россельхозбанке для семей с детьми.

Не стоит затевать процедуру перекредитования в том случае, когда затраты на переоформление превышают выгоду

При расчетах следует принимать во внимание сумму уже уплаченных процентов по действующему займу

Виды налогового вычета при ипотеке

Ипотечное кредитование не является унифицированным процессом, он может осуществляться с использованием различных механизмов в зависимости от способа покупки и вида приобретаемой недвижимости. Например, отличается процедура покупки жилья на первичном и вторичном рынках. Также есть разница в типах ипотечных программ. К тому же не всегда заемщики обслуживаются в одном банке – при возможности сменить кредитора и получить более выгодные условия обслуживания займа оформляется рефинансирование ипотеки.

Кроме вычетов по процентам и за покупку жилья, можно претендовать на налоговую компенсацию за понесенные расходы по договору добровольного страхования жизни. Хотя данный вид страхования не является обязательным, большинство кредиторов требует его наличие. В противном случае повышается плата по кредиту на несколько процентных пунктов. Вопрос налогового вычета актуален, если учесть, что платить страховку приходится ежегодно до момента полного погашения кредита.

При рефинансировании

Рефинансирование предусматривает наличие минимум двух кредиторов. Как возмещают проценты по ипотеке в таком случае? В данной ситуации заемщику необходимо в налоговую службу представить сначала первый кредитный договор, а затем, после завершения процедуры рефинансирования, – кредитное соглашения со вторым кредитором.

При отсутствии такой формулировки налоговый инспектор имеет основания отказать в льготах — рефинансировать можно и потребительские займы, а по ним вычеты не предусмотрены.

При долевой собственности

В данном случае важно, когда был заключен договор долевого участия. С 1 января 2014 года в Налоговый кодекс РФ внесены изменения, согласно которым каждый из владельцев недвижимости может воспользоваться своим правом на налоговый вычет в сумме понесенных расходов, но не более 2 млн рублей

Посчитать, кто сколько потратил при покупке квартиры в кредит, можно с помощью платежных поручений или квитанций об уплате.

Что касается выплаты процентов по ипотеке, эти расходы являются общими. Поэтому на основании соответствующего заявления, поданного в налоговую службу, выплата будет разделена пропорционально между всеми совладельцами ипотечного жилья. При покупке квартиры в ипотеку созаемщик сможет претендовать на налоговые льготы, если стал владельцем доли в недвижимости. Если же созаемщик был привлечен к сделке с целью увеличения размера финансирования, ему возмещение не положено.

При страховании

С 01.01.2015 года ипотечные заемщики могут получить еще один налоговый вычет, который относится уже к социальным, – по расходам, понесенным по договорам добровольного страхования жизни. При этом необходимо, чтобы срок действия соглашения был не менее 5 лет.

Для получения льгот нужно представить в бухгалтерию работодателя или в налоговую инспекцию договор добровольного страхования и платежные документы, подтверждающие уплату страхового взноса. Размер социального вычета в соответствии с НК РФ не может превышать 120 тысяч рублей в год, а значит, максимальная сумма возмещения, на которую может рассчитывать должник, не более 15 600 рублей.