Как законно не платить налог с продажи недвижимости в 2020 году?

Есть ряд исключений, дополненный в 2020 году. Эти исключения могут законно освободить от 5-летнего минимального срока. Ознакомьтесь, возможно, этот как раз Ваш случай:

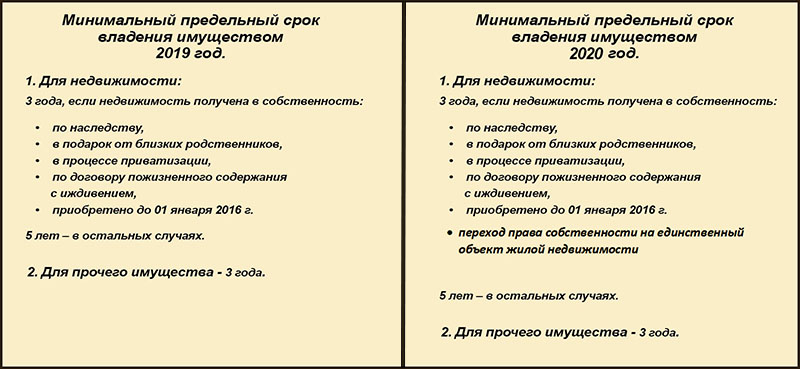

Правило «единственной недвижимости». При продаже единственной жилой недвижимости для собственника (начиная с 2020 года) будет действовать особый минимальный срок — 3 года владения. Правило коснется только продажи ЕДИНСТВЕННОГО жилья. Недвижимость считается «единственной» если у собственника она одна, и сохраняет статус «единственной» в течении 90 дней после покупки второго объекта недвижимости.

- Приватизация. Квартира, полученная в собственность путем приватизации, может быть продана 3 года спустя, без уплаты владельцем налога НДФЛ.

- Недвижимость, полученная по договору пожизненного содержания с иждивением, может быть продана владельцем без уплаты НДФЛ спустя 3 года минимального владения.

Отвечает налоговый консультант, блогер Алеся Васинкина:

Бабушка решила подарить своей внучке квартиру, которой владеет менее допустимого срока. На данный момент предельно допустимый срок составляет пять лет, если недвижимость приобретена по договору купли-продажи, и три года, если недвижимость получена в порядке дарения, наследования от близкого родственника, приватизации и договора пожизненной ренты. Нужно ли ей заплатить налог на доходы в бюджет? Нет, не нужно. Потому что при дарении она не получает доход. Соответственно, и налоговой базы нет. А вот внучка получает доход в виде подарка. Но и она не заплатит налог в бюджет, так как, согласно Налоговому кодексу, если даритель и одаряемый являются близкими родственниками в соответствии с Семейным кодексом Российской Федерации, то данная сделка освобождается от налогообложения.

Как не задолжать, продавая квартиру: изменения в налоговых правилах

Собственник квартиры всегда привлекает к себе внимание налоговой службы: и когда просто владеет ею (ежегодный налог на имущество), и когда продает ее. В последнем случае встает вопрос о подоходном налоге

Правила уплаты НДФЛ с продажи недвижимости за последнее время претерпели ряд изменений. Если как следует не разобраться в них, можно стать нарушителем по незнанию и угодить в число должников ФНС. Поэтому предлагаю рассмотреть все нюансы подробно.

У продавца квартиры (физического лица) налоговая обязанность возникает в следующих случаях:

1) Если он продал квартиру раньше, чем истекло 3 года с того дня, как стал ее собственником.

Обратите внимание, что 3-летний срок применяется не ко всем квартирам, а к тем, которые:

- получены по наследству или в дар от члена семьи или близкого родственника,

- приобретены по договору пожизненного содержания с иждивением,

- были приватизированы,

- или же приобретались в собственность по любому основанию, но до 1 января 2016 года (с этой даты вступили в силу изменения в Налоговый кодекс РФ).

2) Если квартира не подпадает под вышеперечисленные исключения и продана до того, как прошло 5 лет с момента, как у продавца возникло право собственности на нее.

- Иными словами, по общему правилу для целей обложения НДФЛ применяется 5-летний срок владения жильем.

Но прошу обратить внимание на важные изменения Налогового кодекса РФ, которые вступят в силу со следующего года. С 1 января 2020 года от налога будет освобождаться также единственное жилье, проданное через 3 года после того, как стало собственностью

То есть дополняется перечень исключений, к которым применяется не 5 лет, а только 3 года владения

С 1 января 2020 года от налога будет освобождаться также единственное жилье, проданное через 3 года после того, как стало собственностью. То есть дополняется перечень исключений, к которым применяется не 5 лет, а только 3 года владения.

Вот как это будет работать:

К примеру, человек стал собственником квартиры в 2017 году. Другого жилья у него нет, это единственное. С 2020 года он сможет продать эту квартиру без дополнительных налоговых обязательств — как только истечет 3 года со дня ее приобретения. Правило о единственном жилье будет применяться и в тех случаях, когда после продажи одной квартиры у продавца осталась вторая.

Главное, чтобы вторая квартира была куплена не позже 90 дней до продажи первой — тогда признается, что продано единственное жилье.

Избежать уплаты НДФЛ при продаже квартиры до истечения предельного срока владения (3 или 5 лет), позволяют налоговые вычеты. Продавец может воспользоваться одним из них:

вычесть расходы на приобретение квартиры.

Например, квартира покупалась за 3 млн рублей и продается через год за те же 3 млн. Как видно, никакого дохода продавец здесь не получает — он просто вернул свои деньги. Значит, НДФЛ платить не нужно, несмотря на то, что квартира продана раньше срока;

воспользоваться стандартным вычетом на 1 млн рублей.

Это подходит прежде всего для тех случаев, когда квартира была получена безвозмездно (в дар или по наследству). Например, унаследованная квартира продается через год за 1 млн рублей.

С учетом вычета налогооблагаемый доход не возникает — поэтому НДФЛ не платится. Однако это возможно при условии, что квартира продается по цене не ниже 70% ее кадастровой стоимости. Иначе придется доплатить налог.

Но не стоит забывать: даже если в указанных случаях вычет позволяет освободиться от уплаты НДФЛ, продавцу все равно нужно подать декларацию в ФНС (до 30 апреля следующего года) и приложить документы, подтверждающие право на вычет.

А вот когда квартира продается уже по истечении срока давности, не нужно ни платить налог, ни подавать декларацию.

Какой налог с продажи квартиры надо уплатить в 2020 году

С введением новых правил налогообложения изменились особенности оплаты государственного налога, поэтому некоторые граждане до конца не понимают надо ли им платить государству за торговлю собственным жилищем или такая обязанность для них не предусмотрена.

Налог с продажи квартиры в 2020 году для физических лиц рассчитывается в зависимости от нескольких обстоятельств:

- Срока, в течение которого это жилое помещение находилось в собственности у продавца, например, сбыт унаследованной квартиры, если период владения жильем наследниками составляет менее установленного законодательством времени, а равно и получение дарственной при таких же или подобных обстоятельствах, должен оплачиваться по стандартной ставке НДФЛ;

- Способа получения недвижимости, в частности при приобретении жилья за собственные средства на этапе строительства для торгов после сдачи дома в эксплуатацию.

С 2018 года введены следующие изменения, касающиеся налогообложения при реализации жилой и нежилой недвижимости:

- Действие права собственности должно быть не менее пяти лет, за исключением ряда случаев, при наличии которых минимальное время распоряжения собственностью остается на прежнем уровне – три года.

- При реализации недвижимости по заведомо невыгодной цене к расчету принимают либо цену договора, либо 0,7 от кадастровой стоимости – в зависимости от того, какая сумма больше. При этом цена договора может быть близка к рыночной, но если она меньше, чем 70% от кадастровой стоимости, то будет расчет от кадастровой..

Другие изменения являются менее значимыми, хотя позволяют не только определить, как вернуть уплаченный налог, но и воспользоваться возможностью уменьшения налоговой ставки при подаче 3-НДФЛ.

Что изменилось

С 1 января 2020 года вступили в силу новые правила уплаты налога при продаже жилья. Изменения коснулись не всех, а только тех граждан (физических лиц), которые продают свое единственное жилье.Поскольку продажа жилой недвижимости в некоторых случаях рассматривается государством как сделка, приносящая доход, она может облагаться подоходным налогом, — для физических лиц в размере 13%.Однако существовали временные сроки владения квартирой, которые и определяли, надо ли платить налог или нет. В большинстве регионов России до недавнего времени этот строк, официально называемый «минимальный предельный срок владения объектом недвижимого имущества», составлял 5 лет. Теперь он изменился:

Однако это положение нового закона распространяется только на тех собственников, для которых продаваемое жилое помещение единственное, и других прав собственности на жилую недвижимость, в том числе и долевых, у них нет.Данной льготой могут воспользоваться и те граждане, кто одну квартиру продает, а другую покупает; но только при условии, что новое жилье приобретено не ранее 90 дней до даты, когда был зарегистрирован переход права собственности на продаваемую недвижимость к покупателю.

Для собственников нескольких квартир

Если квартира для продавца не является «единственным жильем», то минимальный предельный срок владения объектом недвижимого имущества в этом случае по-прежнему будет равен 5 годам.Однако в некоторых случаях этот срок тоже может быть снижен до 3 лет. Исключениями из общего порядка будет какое-то из следующих условий:

Налог 2020 года

Продажа квартиры после дарения влечет особые условия по уплате налога. По общему правилу продавец обязан оплатить НДФЛ в размере 13% от полученного дохода. Расчетов с бюджетом можно избежать двумя способами:

- если превышен минимальный срок давности владения – платить совсем не нужно;

- можно уменьшить сумму дохода, применив налоговый вычет.

Если в собственности менее 3 или 5 лет

С начала 2016 года в силу вступили новые правила исчисления сроков. Если ранее правило было простое – «жилплощадь в собственности дольше 3 лет, значит, налог платить не нужно», то теперь многое изменилось. Имеет значение дата регистрации и основание приобретения жилья.

В случае с подаренной квартирой действуют такие правила:

- если квартира зарегистрирована в ЕГРН на нового собственника 31 декабря 2015 года и раньше – срок владения 3 года;

- если дата регистрации позже, но помещение получено от близкого родственника – срок тоже составляет 3 года;

- если дата регистрации 1 января 2016 года и позднее, а квартиру подарил не близкий родственник – то срок владения увеличивается до 5 лет.

Если квартира подарена дядей или двоюродной сестрой – срок давности владения составит 5 лет. Это нужно учитывать при расчете срока, когда можно продать подаренную квартиру.

Если происходит продажа квартиры ранее срока владения в 3 или 5 лет, то продавец обязан будет уплатить налог. Уменьшить его можно с помощью фиксированного вычета. Расходный вычет в данном случае применить невозможно, ведь квартира была подарена – а значит никаких расходов на ее покупку не несли.

Формула налога будет следующая:

(Д – 1 млн рублей) * 0,13 = НДФЛ,

где

Д – доход от продажи квартиры;

НДФЛ – итоговая сумма налога, подлежащего уплате.

Иногда сумма налога может получиться отрицательной – если вычет больше полученного дохода. В этом случае налог не платится, но декларация все равно подается.

Если продавец в браке

Продажа квартиры, подаренной продавцу в браке, с налоговой точки зрения не отличается от обычной сделки. Однако в плане общего имущества имеются существенные особенности.

Семейный кодекс установил, что подарки не относятся к общему имуществу супругов. Если квартира передана мужу по дарственной, то она считается его личным имуществом:

- не подлежит разделу при разводе;

- деньги от продажи относятся к личным средствам продавца.

Верховный суд РФ придерживается позиции, что имущество, купленное на личные средства, также является личным и разделу не подлежит, либо делится с учетом вклада каждого из супругов. Чтобы защитить свои права при разводе нужно доказать, что последующая квартира (авто или другие ценные вещи) были куплены именно на собственные деньги.

Жилье получено от близкого родственника

Срок давности владения напрямую зависит от степени родства дарителя и одаряемого. Это касается квартир, зарегистрированных на одаряемого в 2016 году и позже. Если в свидетельстве о праве собственности стоит более ранняя дата, то родство значения не имеет – срок владения в любом случае будет 3 года.

К близким родственникам налоговое право относит родителей с детьми, дедушек и бабушек с внуками, братьев и сестер. Остальные члены семьи к близким не относятся. Если квартиру подарил близкий родственник, срок владения 3 года, если нет – 5 лет. После истечения этого срока налог можно не платить, а декларацию не подавать.

При продаже доли

На продажу подаренной доли в квартире распространяются те же правила по налогообложению, что и на любую другую недвижимость. С дохода исчисляется налог в размере 13%, если срок владения менее установленного. Особенности касаются налогового вычета:

- если продается доля как самостоятельный объект недвижимости, продавец имеет право на вычет 1 миллион рублей;

- если продается целая квартира, разделенная на доли, а продавцов по ней несколько, вычет 1 млн рублей делится на всех сообразно их долям.

Пример 1. Отец подарил своим детям квартиру, которая поступила к ним во владение по 1/2 доли. Спустя 2 года брат продал, а сестра сохранила право на свою долю за собой. По итогу сделки брат получит право на налоговый вычет в размере 1 000 000 рублей.

Пример 2. Мать подарила своим детям квартиру – по 1/2 доли каждому. Спустя 2 года брат и сестра совместно продали принадлежащую им квартиру третьему лицу. В декларации каждый из них сможет заявить о вычете на сумму 500 000 рублей – сумма фиксированного вычета делится пополам.

Что еще может измениться?

Как уже было сказано выше, налоговое законодательство претерпевает регулярные изменения. Последние инициативы от представителей Минфина свидетельствуют о том, что власть планирует увеличивать нормы налогообложения для россиян. Сегодня именно налоги являются основным источником финансовых поступлений в экономику, поэтому их увеличение является единственным выходом из ситуации.

Не так давно в прессе появилась информация о том, что Минфин рассматривает инициативу о возрождении налога с продаж в размере 3 %, который будут обязаны платить все розничные покупатели товаров и услуг. На данный момент это просто является разговором, но вероятность того, что такое изменение будет принято, довольно высока.

Параллельно нужно отметить, что новый список льгот никто вводить не планирует, более того, могут быть отменены те привилегии, которые действуют на сегодняшний день. Стоит ли говорить, что подобная политика не вызывает положительного ажиотажа среди общественности? Однако остается только следить за тем, как происходят изменения и к чему они приведут в будущем.

Следующая

ДомНалог на частный дом в 2020 году для физических лиц

Права одаряемого

На стороне одаряемого наступают следующие налоговые последствия:

- по самой дарственной;

- после продажи подаренной недвижимости;

- после покупки новой квартиры на деньги от продажи.

Рассмотрим все эти ситуации подробнее.

После сделки дарения

Сразу после получения квартиры у одаряемого возникает доход, который облагается НДФЛ. Доход измеряется ценой жилплощади, которую стороны укажут в договоре, кадастровой или инвентаризационной стоимости. От этой цены нужно подсчитать 13%. Полученное число будет суммой налога, который надо задекларировать до 30 апреля и уплатить бюджету перечислением до 15 апреля.

При этом налоговых вычетов по аналогии с продавцом при ДКП не предусмотрено. Если продавец может уменьшить доход от продажи на фиксированную или расходную сумму, то одаряемый такой возможности не имеет. Ему обязательно придется уплачивать НДФЛ с полной стоимости жилья.

Пример. Александр Петренко подарил своему племяннику недвижимость стоимостью 1 200 000 рублей. Племянник подсчитал размер налога: 1 200 000 * 0,13 = 156 000 рублей. Сумма налога большая, но уменьшить ее нельзя, поскольку вычеты не предусмотрены.

После продажи подаренной жилплощади

НДФЛ 13% придется заплатить, если недвижимость продается до истечения срока давности владения.

- 3 года – для помещений, которые подарили люди из круга близких родственников.

- Если жилье подарил человек, не являющийся близким родственником, то 5 лет.

Чтобы уменьшить размер налога, продавец вправе применить вычет. Для этого из суммы, полученной по ДКП, нужно вычесть 1 000 000 рублей – фиксированную сумму. Расходный вариант неприменим, поскольку ранее продавцом квартира была не куплена, а получена по дарственной.

Пример. Людмила Ивашутина получила от своей бабушки квартиру по договору дарения в 2019 году. В 2020 она решила ее продать за 1 750 000 рублей. Срок давности владения Людмилы составляет 3 года. Он не истек к моменту заключения ДКП, поэтому придется рассчитывать и платить налог. Для этого Людмила вправе использовать фиксированный законный вычет 1 миллион рублей. Расчет НДФЛ будет таким: (1 750 000 – 1 000 000) * 0,13 = 750 000 * 0,13 = 97 500 рублей.

После покупки новой недвижимости на деньги от подаренной

Если после продажи подаренного жилья гражданин купит другое, то он сможет вернуть себе из бюджета 13% от расходов. Максимально можно заявить вычет в 2 миллиона, а вернуть 260 тысяч.

Дополнительно если покупка произойдет на кредитные деньги, то можно получить вычет и по ипотечным процентам. Максимально 3 000 000 рублей вычета и 360 000 рублей к возврату.

Пример. Максиму Василенко родители подарили квартиру в 2016 году. В 2020 он продал ее за 2 миллиона рублей. От НДФЛ с продажи он был освобожден, поскольку давность владения составила 4 года, декларацию ему подавать не нужно. Деньги, вырученные от продажи, он в том же году вложил в покупку новой квартиры за 3 000 000 рублей, взяв 1 миллион в ипотеку. Начиная с 2020 года Максим сможет подать документы на налоговый возврат с покупки жилья. 260 тысяч (13% от максимальной суммы в 2 млн) он вернет непосредственно с ДКП, и дополнительно сможет получить возмещение по выплаченным ипотечным процентам.

Особенности уплаты налога на дарение квартиры

Если даритель и одариваемый человек не относятся к ближайшим родственникам, но все же имеют отдаленные родственные связи, то налог по договору дарения недвижимости необходимо платить по ставке 13%. Отметим следующий важный момент: обязательным условием такого соглашения должно быть резидентство РФ одариваемого физического лица.

Согласно законодательству РФ к резидентам причисляется физическое лицо, являющееся гражданином РФ и проживающее на территории страны не менее 183 дней. Если человек долгое время проживает заграницей (больше указанного срока для наличия резидентства), то он становится нерезидентом.

И теперь главный момент: если одариваемый человек долгое время проживал в другой стране и получил в дар недвижимость, он должен заплатить налог на дарственную квартиру в размере не 13%, а 30%.

Налог при дарении квартиры рассчитывается исходя из ее стоимости, и при этом выбирается один из вариантов:

- исходя из стоимости недвижимости, указанной в договоре дарения. В этом случае цена должна быть не ниже 70% от кадастровой стоимости;

- исходя из расчета 70% от кадастровой стоимости. Этот вариант используется, если цена недвижимости не указана в договоре дарения.

Для наглядности расчета рассмотрим несколько примеров.

Пример 3. Предположим, что стоимость квартиры по договору составляет 3 млн. руб., что равно 60% от кадастровой стоимости. В этом случае невозможно будет не только рассчитать налог, но также и зарегистрировать договор дарения в государственных органах, поскольку он не будет соответствовать действительности.

Как отмечалось, налог при дарении недвижимости близкому родственнику платить не нужно, поскольку это обязанность либо дальних родственников, либо людей, не имеющих никакого родства. Однако если близкий родственник получил в дар недвижимость и изъявил желание ее продать до истечения 3-х летнего срока владения, он должен заплатить НДФЛ.

Отметим следующие нюансы, которые могут возникнуть при решении вопроса о том, платится ли налог с дарственной на квартиру:

срок владения недвижимостью дарителем не берется во внимание, поскольку главным фактором при продаже недвижимости является срок владения ею одариваемым человеком;

НДФЛ при продаже подаренной доли в квартире рассчитывается аналогично, как и при продаже подаренной целой квартиры, и составляет 13%.

Порядок действий

Портал Ипотекавед разработал универсальную инструкцию по продаже подаренной квартиры и бланк договора.

Список документов

Для продажи нужно собрать стандартный пакет бумаг:

- выписка из ЕГРН на квартиру (если есть свидетельство о собственности – оно тоже понадобится);

- паспорта сторон;

- технический паспорт на квартиру;

- справки о прописанных и отсутствии задолженности;

- дарственную – чтобы ознакомился покупатель.

После проверки документов составляется договор купли продажи. Передаточный акт заполняется и подписывается в момент фактической передачи жилья.

Образец договора

Договор содержит обязательные сведения:

- ФИО сторон, адреса и паспортные данные;

- подробное описание квартиры с указанием, что продавец получил ее по дарственной;

- цена выкупа, порядок расчета и сроки;

- сроки и порядок передачи;

- если в жилище кто-то продолжает проживать – список таких лиц.

Порядок действий

Продажа подаренной недвижимости происходит следующим образом:

- Стороны готовятся к сделке: продавец собирает документы и выписывается, а покупатель решает вопрос с поиском средств на оплату.

- После проверки документов заполняется и подписывается договор. Удостоверять его у нотариуса не нужно, если речь не идет о долях или несовершеннолетнем продавце.

- По факту передачи жилья стороны оформляют и подписывают передаточный акт. Заверять его также не нужно.

- Документы передаются через МФЦ для регистрации нового собственника в ЕГРН. На приеме сотрудник заполнит специальное заявление. Стоимость регистрации – 2 000 рублей.

- По итогу регистрации продавцу выдадут экземпляр договора с отметкой, а покупателю – дополнительно выписку из ЕГРН о его праве на жилье.

Оплата происходит так, как стороны установили в договоре – при регистрации, в рассрочку, в кредит, через ячейку или наличными, а также другими способами.

О том, когда необходимо удостоверять ДКП у нотариуса, читайте далее.

Принятие наследства

Для приобретения наследства наследник должен его принять (п. 1 ст. 1152 ГК РФ). Принятие наследства осуществляется подачей по месту открытия наследства нотариусу заявления наследника о принятии наследства либо заявления наследника о выдаче свидетельства о праве на наследство (п. 1 ст. 1153 ГК РФ).

Наследство может быть принято в течение шести месяцев со дня его открытия (п. 1 ст. 1154 ГК РФ). Днем открытия наследства считается момент смерти наследодателя (ст. 1113, п. 1 ст. 1114 ГК РФ). Если наследник по закону умер после открытия наследства, не успев его принять в установленный срок, право на принятие причитавшегося ему наследства переходит к его наследникам по закону (п. 1 ст. 1156 ГК РФ).

Из текста вопроса следует, что никаких иных наследников у сестры, кроме вас, не было. И поскольку сестра умерла, так и не вступив в наследство, ее доля в наследстве матери перешла к вам. Таким образом, вы унаследовали всю квартиру от матери.

Калькулятор налога с продажи квартиры

Налог с продажи квартиры является налогом на доходы физического лица и равняется 13 процентам. Однако, не всегда нужно платить этот налог. Первое, что необходимо иметь ввиду, это недавнее изменение в налоговом кодексе, которое вводит новые правила расчета налога для собственников, получивших квартиру в собственность после 1 января 2016 года.

Если квартира получена в собственность до 1 января 2016 года

Тут действует очень простое правило: необходимость платить налог с продажи квартиры зависит только от срока владения квартирой.

- Если квартира находится в собственности более 3-х лет, то при продаже платить налог не нужно.

- Если квартира находится в собственности менее 3-х лет, то при продаже необходимо заплатить налог.

Если квартира получена в собственность после 1 января 2016 года

Тут немного сложнее. Вот что изменилось:

-

Минимальный срок владения увеличился до 5 лет, если квартира была вами куплена. И остался прежним (3 года), если квартира была получена по наследству, подарена близким родственником, приватизирована или получена по договору пожизненного содержания с иждивением.

То есть, если купленная квартира находится в собственности менее 5 лет — необходимо заплатить налог с продажи.

А налог с продажи квартиры, полученной по наследству, можно будет не платить уже через 3 года после наступления права собственности.

-

Закон теперь не позволит искусственно занизить стоимость квартиры с целью уменьшения налога. Если стоимость, прописанная в договоре купли-продажи ниже, чем кадастровая стоимость * 0.7, то доход от продажи рассчитывается как кадастровая стоимость * 0.7

Налоговый вычет

Существует два типа вычетов при продаже квартиры:

-

Фиксированный вычет в 1 000 000 рублей. Налогооблагаемый доход с продажи квартиры может быть уменьшен на эту сумму.

Например, стоимость квартиры 3 500 000 руб. Тогда доход, с которого необходимо заплатить налог будет равен Налогооблагаемая база = 3 500 000 — 1 000 000 = 2 500 000 руб.

-

Вычет в размере расходов, связанных с покупкой квартиры. В этом случае налог фактически начисляется только на прибыль, полученной от перепродажи.

Например, гражданин Иванов купил квартиру за 5 000 000 рублей. А через 2 года продал за 6 000 000 рублей. В качестве вычета здесь можно использовать сумму покупки, при наличии договора купли-продажи. Таким образом, заплатить налог придется с разницы: Налогооблагаемая база = 6 000 000 — 5 000 000 = 1 000 000 рублей.

Более того, если вы покупали квартиру в ипотеку, то сумму уплаченных процентов можно также включить в вычет. Для подтверждения этих расходов необходимо лишь взять в банке соответствующую справку.

Как рассчитать налог с продажи квартиры

Формула для расчета налога с продажи квартиры следующая:

НДФЛ = (стоимость квартиры — налоговый вычет) × 13%

Например, налог на продажу квартиры, стоимостью 3 500 000 руб. будет равен: (3 500 000 — 1 000 000) × 13% = 2 500 000 × 0.13 = 325 000 руб.

Налог на продажу дома – сколько надо платить

При рассмотрении вопроса об уплате НДФЛ с дохода, полученного по сделке купли-продажи недвижимого имущества, необходимо учитывать период владения этим имуществом продающей стороной (п. 3, 4 ст. 217.1 НК РФ):

В общем случае для освобождения от налогообложения необходимо владеть на праве собственности проданным активом не менее 5 лет, если имущество приобретено не ранее 01.01.2016г. Для недвижимости, купленной ранее 2016 года, действует минимальный срок владения 3 года (п. 3 ст. 4 закона от 29.11.2014 № 382-ФЗ).

Налог с продажи дома, по наследству перешедшего к продавцу (как и с другой унаследованной недвижимости), не взимается, если с момента наследования до даты продажи такого имущества прошло не менее 3 лет. Такой же срок действует в отношении недвижимости, полученной от члена семьи или близкого родственника по договору дарения.

Трехлетний интервал владения для применения льготы должен быть соблюден в отношении недвижимости, оформленной в порядке приватизации, или по договору пожизненного содержания с иждивением.

Освобождение от НДФЛ при соблюдении нормы минимального срока владения продаваемым имуществом до 2019 года было доступно только налоговым резидентам РФ, но с января 2019 года такая преференция в равной степени предоставляется и нерезидентам (ст. 2 закона от 27.11.2018 № 424-ФЗ). Налог с продажи дома, менее 3 лет или 5 (в зависимости от ситуации), находившегося в собственности у продавца, как и с любого иного объекта недвижимости, уплачивается в обязательном порядке.

При продаже имущества после истечения минимального срока владения подавать в налоговую инспекцию декларацию 3-НДФЛ продавцу не нужно. Если же недвижимость продана до того, как вышел срок минимального владения, налогоплательщику придется задекларировать свой доход (до 30 апреля следующего после продажи года), даже если итоговая сумма НДФЛ к уплате будет нулевой. Налог уплачивается не позже 15 июля года, следующего за годом сделки.

Налоговые вычеты

При несоблюдении правила о минимальном сроке владения сумму налогового обязательства можно уменьшить за счет имущественного вычета или зачета понесенных ранее затрат по приобретению продаваемой недвижимости (ст. 220 НК РФ). Оба варианта доступны только налоговым резидентам РФ. Размер налогового вычета при продаже равен 1 млн. руб., а понесенные затраты на приобретение принимаются в сумме, подтвержденной документально.

Нужно учитывать, что имущественный вычет по налогу при продаже участка с домом применяется в совокупности по всем проданным в течение одного года недвижимым объектам, а не по каждому объекту отдельно. Если продажа земли и расположенного на ней дома производится одновременно, оба актива указаны в договоре, в целях налогообложения такие объекты рассматриваются как один. Если дом и участок отчуждаются отдельно друг от друга по двум договорам и разными датами (в течение одного налогового периода), налогообложение доходов осуществляется обособленно по каждому объекту, но вычет в любом случае применяется в сумме, не превышающей в целом 1 млн. руб.

Налог на продажу дома и участка рассчитывается в полном размере (без применения имущественного налогового вычета), если этот объект недвижимости использовался гражданином в предпринимательской деятельности.

Пример

Сумма налогового обязательства может быть уменьшена одним из двух способов:

Очевидно, что второй способ для продавца наиболее выгодный.

НДФЛ и кадастровая стоимость

Налог на продажу дома 2019 привязан к кадастровой оценке недвижимости. Налоговики при рассмотрении сделки сопоставляют сумму договора с кадастровой стоимостью объекта, и если фактическая цена продажи окажется заниженной, за основу расчетов при выведении налога к уплате будет принято значение кадастровой оценки, умноженной на коэффициент 0,7.

Значение коэффициента (как и минимальный 5-летний срок владения имуществом) могут быть снижены местными властями вплоть до нуля (пп. 6 ст. 217.1 НК РФ).

Пример

Если же предположить, что отчуждаемое имущество нерезидент получил по наследству за 4 года до осуществления сделки, налог с продажи дома будет равен нулю, так как выполняется норма минимального срока владения недвижимостью для наследуемых объектов.

Налог с продажи дома и земельного участка рассчитывается по стандартной схеме и для лиц пенсионного, предпенсионного возраста. То есть, при исчислении имущественных налогов по объектам, находящимся в собственности у пенсионеров, может быть применена льгота, освобождающая от налогового бремени, но по НДФЛ при продаже недвижимости отдельных особых преференций для пенсионеров нет – налог рассчитывается в общем порядке.