Материальная помощь в связи со смертью сотрудника

Соответствующие обязательства компания может на себя официально и не брать. Но это не значит, что члены семьи ее умершего сотрудника не могут рассчитывать на матпомощь в столь трудной ситуации: при согласии на то работодателя это возможно.

Желательно, чтобы в документах, закрепляющих возможность получения выплаты, был определен круг имеющих на то право. Например, это могут быть не любые родственники, а только члены семьи. К ним семейное законодательство относит родителей, детей и супруга. Кстати, от того, кто именно является получателем выплат, зависит обложение их НДФЛ и страховыми взносами (см. ниже).

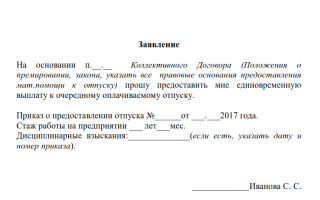

Заявление на материальную помощь в связи с трудной жизненной ситуацией

Работодатель имеет право оказывать материальную поддержку сотрудникам в любых жизненных перипетиях, хоть и не обязан этого делать. Его добрая воля должна найти отражение в локальной документации организации: закон разрешает определять параметры такой помощи самостоятельно, главное, не противоречить Трудовому и Налоговому Кодексу РФ. О чем следует помнить работодателю и сотруднику в связи с материальной поддержкой:

- выплата помощи не может быть постоянной, эта выплата единовременного и индивидуального характера;

- превышение суммы в 4000 руб. в год ведет к обязательному отчислению с нее процента в социальные фонды;

- сумма к выплате устанавливается исключительно работодателем и не может быть оспорена.

Уведомить работодателя о жизненных трудностях, для преодоления которых нужна финансовая поддержка, следует в письменной форме. Заявление подается на имя руководителя организации. В нем нужно разъяснить причину просьбы о помощи, подкрепив ее документальными свидетельствами. Работодатель может и сам предложить сотруднику помощь, но заявление все же лучше написать.

Сумма рассчитывается в зависимости от понесенных на преодоление трудностей расходов (их, естественно, нужно подтвердить).

Трудной считается жизненная ситуация, в которой в результате малообеспеченности может нарушиться жизнедеятельность сотрудника или его семьи. К таким обстоятельствам закон относит:

- появление на иждивении родственника старше 65 лет или достижение этого возраста самим сотрудником;

- трудности в поиске трудоспособным членом семьи работы (присвоение ему статуса безработного);

- наличие в семье маленьких (несовершеннолетних) детей или одного ребенка;

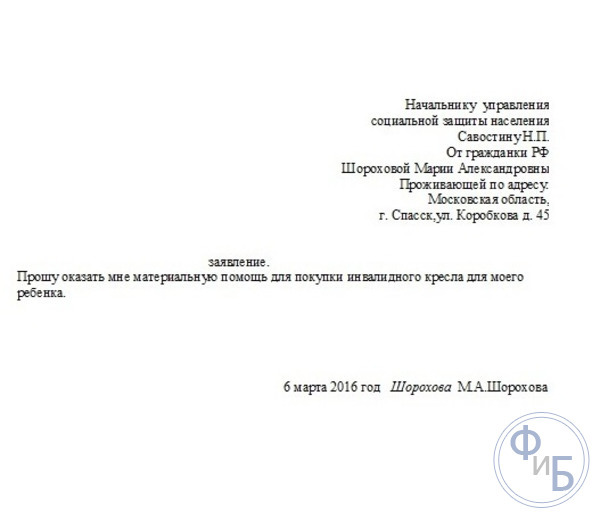

- инвалидность одного из членов семьи.

Некоторые работодатели разрешают не расписывать трудности в заявлении, ограничивая заявителя обтекаемой формулировкой «в связи с тяжелым материальным положением».

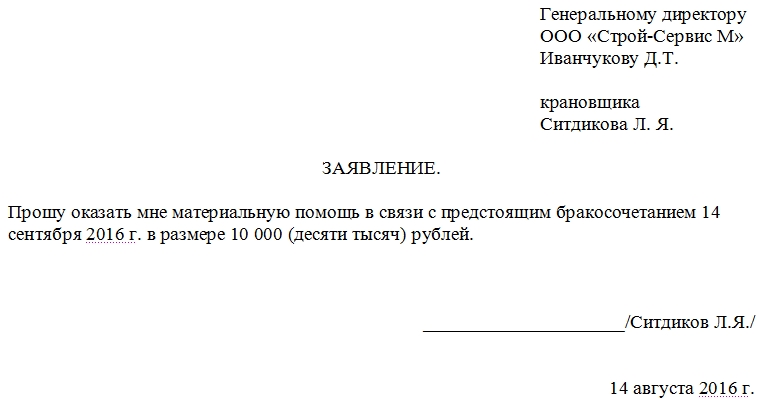

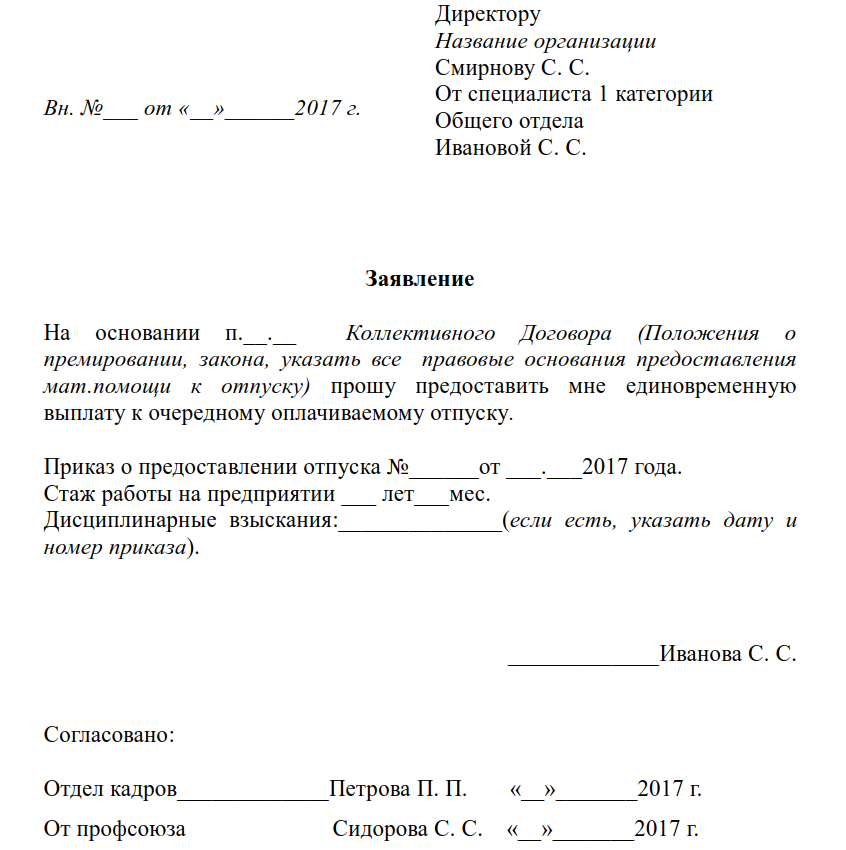

Образец заявления на материальную помощь в связи с трудной жизненной ситуацией

Генеральному директору

ООО «Коловрат»

Евстигнееву Антону Леонидовичу

от завхоза Русинской Лилии Николаевны

ЗАЯВЛЕНИЕ

Прошу оказать моей семье материальную помощь, необходимую для подготовки моих троих детей к началу учебного года.

К заявлению прилагаю:

- справку о составе семьи;

- удостоверение многодетной матери;

- кассовые чеки на канцтовары и школьную форму.

18.08.2016 г. /Русинская/ Л.Н. Русинская

Какие выплаты и в каком размере предусмотрены?

Матпомощь на погребение близких родственников выдается в нескольких формах:

- Фиксированная единовременная выплата, начисляемая за счет государства. Согласно Постановлению Правительства РФ от 24.01.2019 № 32, размер такой матпомощи составляет 5 946,47 руб. (без учета коэффициентов для отдельных регионов).

- Выплата, назначаемая работодателем. Размер такой компенсации не регламентируется законодательством. Оказываемая работодателем матпомощь на погребение может быть любой и зависит только от его финансовых возможностей.

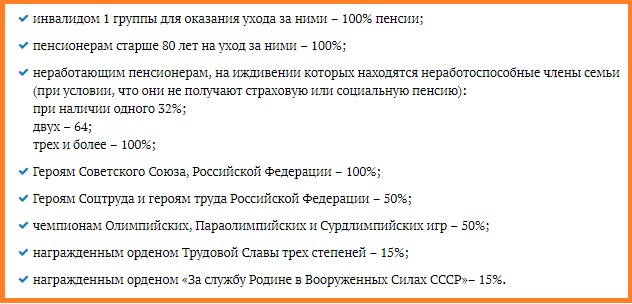

На территории Москвы действуют дополнительные выплаты на погребение для льготных категорий граждан:

- Так, для неработающих пенсионеров и лиц, официально находящихся в статусе безработных, предусмотрена надбавка к основному пособию (5 946, 47 рублей) в размере 11 000 рублей. Таким образом, окончательная сумма матпомощи составляет 16 946,47 рублей.

- Пенсионеры-инвалиды 1 и 2 групп, пенсионеры-инвалиды с детства и реабилитированные пенсионеры имеют право на бесплатную услугу по установке надгробия на сумму 3 200 рублей в случае оформления безвозмездных похорон по гарантированному перечню услуг и товаров на погребение.

- Для действующих военнослужащих, ветеранов военной службы и боевых действий предусмотрено повышенное пособие — до 27 016 рублей или до трех пенсий, а для участников ВОВ – до 33 721 рублей.

Нюансы выплаты материальной помощи

Реализация права на получение материальной помощи по факту смерти родственника связана со следующими нюансами:

- выплата указанной компенсации не должна носить индивидуальный характер, т.е. каждый сотрудник предприятия сможет получить материальную помощь после представления свидетельства о смерти;

- не допускается лишение права на получение материальной помощи, даже если работник был привлечен к дисциплинарной, материальной или иной ответственности (при этом работник может быть лишен иных видов стимулирующих и компенсационных выплат – премий, надбавок и т.д.);

- локальными актами может предусматриваться выплата помощи при смерти сотрудника, вышедшего на пенсию с указанного предприятия (в этом случае помощь будет выделена членам его семьи);

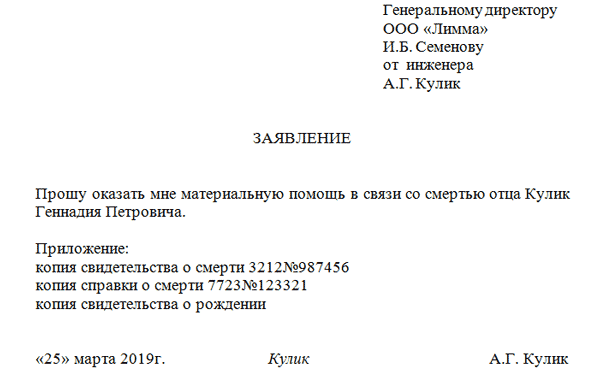

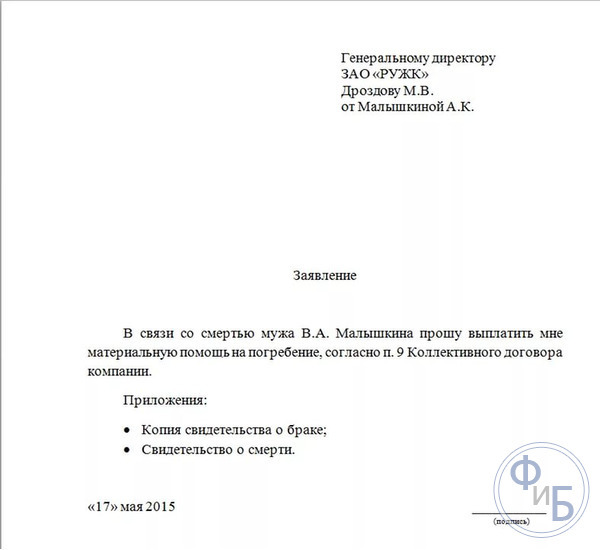

- при обращении с заявлением о предоставлении финансовой помощи нужно не только подтвердить факт смерти, но и родственные отношения с умершим гражданином – для этого представляется свидетельство о рождении, свидетельство о браке, и т.д.

Нужно также учитывать, что выплата материальной помощи при смерти бывшего сотрудника повлечет обязанность удержать и перечислить в бюджет подоходный налог по ставке 13%.

Если в течение одного календарного года у сотрудника умерло несколько родственников, в каждом случае он сможет оформить выплату материальной помощи. Для этого применяются стандартные правила, утвержденные внутрикорпоративными актами. Для освобождения от налогообложения нужно обязательно соблюдать требование о максимальной сумме выплаты в 4000 рублей. В этом случае, при смерти двух и более родственников, даже если в совокупности размер полученной помощи превысит лимит, удержание налога не производится.

Срок выплаты матпомощи должен устанавливаться локальными документами предприятия. Как правило, этот срок не превышает 10 дней. Для членов семьи умершего сотрудника выплата должна перечисляться не позднее шести месяцев с момента представления свидетельства о смерти.

Сумма материальной помощи, выплаченная по факту смерти родственника, не включается в подсчет среднего заработка работника при выплате отпускных, декретных и т.д. такое правило предусмотрено на законодательном уровне.

Юрист готов ответить на ваши вопросы.

Материальная помощь до 4000 (налогообложение 2020)

Вот еще несколько интересных моментов:

- по мнению Минфина, ежемесячную материальную помощь лицу, находящемуся в декретном отпуске, можно облагать НДФЛ с учетом стандартных налоговых вычетов, суммы которых содержатся в пп. 4 п. 1 статьи 218 НК РФ (Письмо от 17.02.2016 № 03-04-05/8718). Иными словами, если работодатель доплачивает каждый месяц женщине, сидящей в отпуске по уходу за ребенком, он может уменьшать размер доплаты на так называемый детский вычет. Так как такая форма поддержки может являться общим видом материальной помощи, а не единоразовой выплатой в связи с рождением, хотя одно основание — рождение малыша;

- материальная помощь, не облагаемая налогом 2020 года, предоставляется работодателем членам семьи умершего сотрудника или бывшего работника, ранее вышедшего на пенсию по инвалидности, возрасту или старости, либо самому работнику (пенсионеру), если у него скончался один из членов семьи (Письма Минфина от 16.12.2014 № 03-04-05/64847, от 02.12.2016 № 03-04-05/71785);

- если не подтвержден факт чрезвычайного происшествия или террористического акта, с компенсации работодатель берет НДФЛ (Письмо Минфина от 20.01.2017 № 03-04-06/2414).

Документы для выплаты

Что касается документов для пособия, то набор таков:

- удостоверение личности заявителя;

- заявление о выплате пособия;

- справка о смерти по форме № 33, которую выдает ЗАГС.

Как видно, подтверждать документально расходы на погребение для получения пособия необходимости нет. Более того, , что иные документы от заявителя требовать нельзя.

При обращении за пособием заявитель также может приложить трудовую книжку умершего пенсионера — она покажет, что на момент смерти он не работал. Однако требовать этот документ ПФР не вправе.

Относительно работающих граждан нужно знать следующее: хотя документы подаются работодателю, пособие все равно выплачивается из средств Фонда социального страхования. Поэтому в данном случае будут действовать такие же правила, что и при обращении в ФСС. То есть никаких дополнительных документов для выплаты социального пособия, включая подтверждение расходов на погребение, работодатель требовать не может.

Материальная помощь работнику в связи со смертью близкого родственника

Если нормативные акты фиксируют выплату материальной помощи в качестве обязанности работодателя, то её непредоставление, если таковое не предусмотрено означенными актами, будет считаться незаконным и может повлечь за собой привлечение работодателя к административной ответственности.

Налогообложение таковой материальной помощи также является предметом повышенного внимания со стороны бухгалтерских и кадровых отделов.

В частности, если предоставляется материальная помощь по смерти родственника, НДФЛ, как и в случае, если помощь предоставляется родственникам сотрудника в связи с его смертью, не начисляется на данные суммы. При этом не имеет значения установленный размер означенной помощи.

То же самое касается и страховых взносов – на все суммы материальной помощи, которые освобождены от НДФЛ, они не начисляются.

Пособие На Погребение Умершего Работника За Счет Фсс В 2020 Году Косгу

- пенсионеры;

- временно нетрудоустроенные граждане;

- ветераны ВОВ;

- труженики тыла;

- участники других военных действий (воины-афганцы и т.д.);

- ликвидаторы-чернобыльцы;

- лица с инвалидностью;

- члены семей с детьми-инвалидами;

- члены многодетных семей;

- дети до 18 лет;

- лица, реабилитированные после сталинских репрессий.

Какие нужны документы для получения пособия на погребение

Организация должна выплатить пособие сотруднику (родственнику умершего сотрудника) или оплатить ритуальные услуги специализированной службы, если со дня смерти человека прошло не более шести месяцев (п. 10 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г.

- Справку из территориального ФСС, которая подтвердит, что умерший не являлся страхователем на момент смерти, особенно если он занимался частной деятельностью, предпринимательством или относился к члену общин народов севера, и не уплачивал страховые взносы.

- Документы, которые подтвердят факт официального трудоустройства умершего на момент смерти – это трудовая книжка.

- Граждане, у которых нет близких или дальних родственников, друзей, знакомых и других лиц, которые могли взять на себя расходы похорон. Тогда человека погребает специализированная служба, а деньги выделяются из бюджета государства.

- Граждане, которые проходили службу в силовых ведомствах и погибли при несении службы, как в военное, так и в мирное время.

Ключевые определения и нормы предоставления соцпособий оговорены в Федеральном законе от 12.01.1996 № 8-ФЗ.Таким образом, размер пособия составляет: в 2020 году и в январе 2020 года – 5277,28 руб.; с 1 февраля 2020 года – 5562,25 руб.Квр для материальной помощи в связи со смертью сотрудника Я бы по КОСГУ 261 оплатила а родственникам выплятят мат.пом.

КОСГУ: выплаты сотрудникам с 2020 года

Что касается самой учетной политики, необходимо зафиксировать изменения связанные с выручкой в наличных денежных средствах, которые могут быть получены только при осуществлении деятельности, приносящей доход.Теперь бюджетным учреждениям придется применить контрольные системы с использованием бланков строгой отчетности, поскольку они не так дороги в эксплуатации, хотя и обладают определённой громоздкостью, потому что иного способа разрешения возникшей проблемы пока нет.

Согласно разработанной Минфином России Таблице соответствия КВР и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемой начиная с 1 января 2020 года, КВР 340 может быть применен с подстатьями 296 «Иные выплаты текущего характера физическим лицам» и 262 «Пособия по социальной помощи населению в денежной форме» КОСГУ.

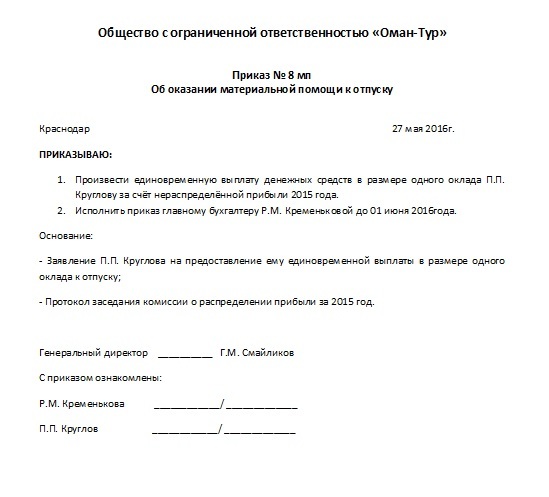

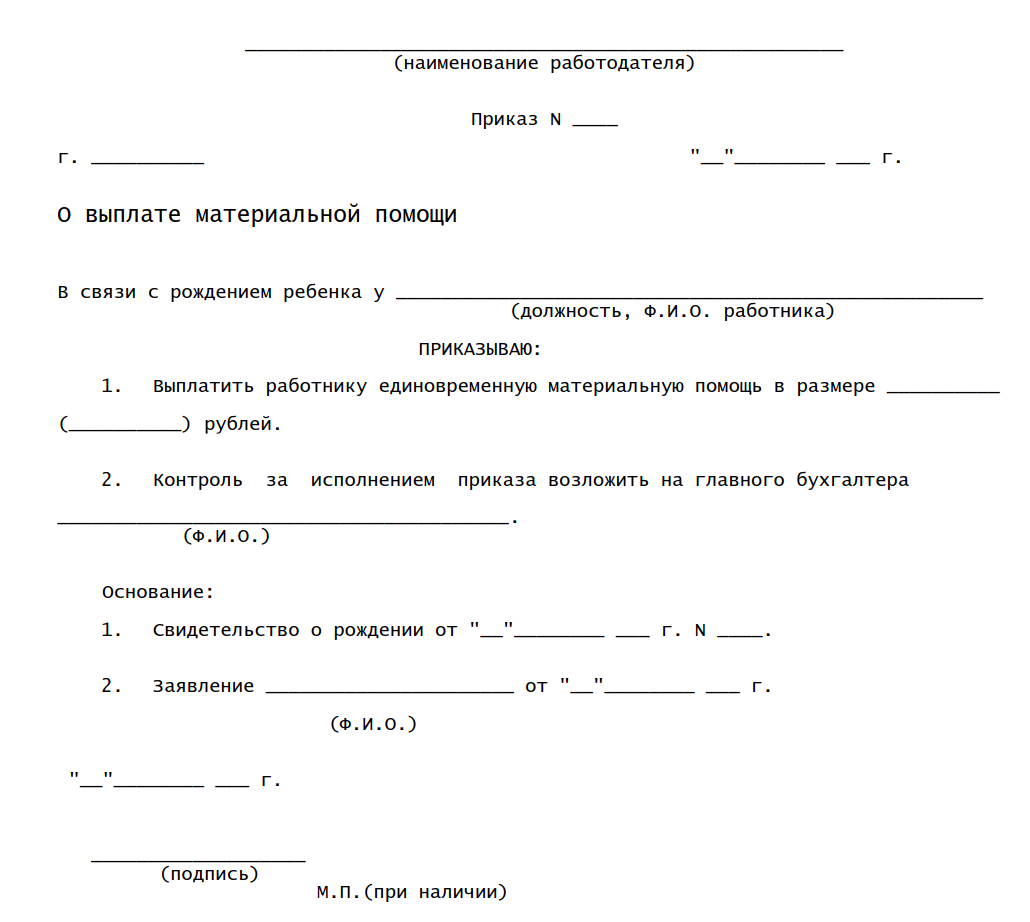

как выплатить материальную помощь родственникам умершего сотрудника – если в локальных актах нанимателя выплата матпомощи по смерти оговаривается, издается приказ о назначении этой меры поддержки, в остальных случаях дополнительно оформляется решение учредителя (или протокол общего собрания учредителей);

Планируйте на 2020 год по-новому

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел письмо и сообщает. Можно сказать, что статья группы 100 «Доходы» применяется практически по тем же правилам, что были установлены Указаниями № 65н на 2020 год. Однако, имеются и некоторые особенности, и связаны они прежде всего с внедрением федеральных стандартов бухучета (в т.ч. ФСБУ «Доходы») и с наличием ранее не используемых терминов.

При отрицательном ответе, налоговики отправят страхователю уведомление с требованием уплаты недостающих сумм по взносам. Положительный результат решения обеспечит возвращение страхователю разницы сумм между уплаченными взносами и понесенными расходами либо включение этой разницы в зачет будущих взносов.

Смерть – печальный период и в этот момент близким родственникам, не до компенсаций своих затрат. Законодательство предусматривает и полную оплату ритуала. Любой человек имеет право на пособие, более того, оно гарантировано.

Квр для материальной помощи в связи со смертью сотрудника

- письменного заявления от организации с указанием наименования, реквизитов учреждения, регистрационного номера и суммы возврата;

- расчета 4-ФСС, отражающего начисленные средства на пособия;

- документации, которая является свидетельством обоснованности расходов.

Материальная помощь малоимущим семьям в 2020 году

Материальная помощь малоимущим гражданам Российской Федерации на сегодняшний день предоставляется в нескольких формах. Наиболее распространенный вариант — это денежные выплаты, которые государство производит ежемесячно. Кроме этого, есть и единовременная денежная помощь в виде гранта на обучение, стипендию, помощи на приобретение предметов первой необходимости, помощь в натуральном выражении (продукты питания, лекарства и т. д.). Малоимущая семья может быть освобождена от уплаты всех налогов и сборов при начислении материальной помощи в виде пособий, дотаций.

Дети, которые воспитываются в семье, носящей статус малоимущей, имеют право на получение образования в высших и средних учебных заведениях, принимая участие в общем конкурсе для абитуриентов. Они могут рассчитывать и на помощь со стороны государства, но для этого должно выполняться хотя бы одно из перечисленных условий:

- если ребенок воспитывается только одним родителем, который признан инвалидом второй или первой группы;

- если ребенок из малоимущей семьи по результатам экзаменов набрал минимальное количество баллов, что позволяет ему принимать участие в конкурсе, так как считается, что экзамены были сданы успешно;

- возраст ребенка, который желает поступить в высшее учебное заведение, не превышает 20 лет.

Действует ряд нововведений специально для детей, которые воспитываются в малоимущих семьях:

- вне очереди дети должны быть приняты в образовательные дошкольные учреждения;

- в школах дети должны иметь двухразовое питание, которое оплачивается государством;

- бесплатно дети должны получать как форму для школы, так и одежду для занятий спортом;

- дети до 6 лет могут получать необходимые медикаментозные препараты бесплатно, но только по рецепту врача.

Родители, которые входят в состав малоимущей семьи, могут рассчитывать на следующие льготы:

- трудоустройство льготного характера;

- снижение уровня возраста выхода на пенсию;

- освобождение от уплаты регистрационного сбора;

- получение садового или дачного участка вне очереди;

- получение ипотечного кредита на льготных условиях.

Особенности налогообложения

Порядок налогообложения дополнительных материальных выплат своим сотрудникам, а также их семьям предполагает наличие определенных нюансов, которые необходимо учитывать при оформлении помощи:

- Во-первых, финансовые средства, которые перечисляются в виде материальной компенсации, облагаются дополнительными страховыми вычетами и налогами – единственным условием для освобождения от данных платежей является заключенный с сотрудником актуальный трудовой контракт.

- Во-вторых, средства, которые не облагаются налоговыми издержками, являются лимитированными – всего 4 тыс. рублей можно перечислить сотруднику или члену его семьи, дополнительно не уплачивая других средств с этой суммы в государственную казну. Любое превышение лимита предполагает налогообложение с дохода физлица, а, соответственно – дополнительные расходы для работодателя.

- В-третьих, освобождаются от уплаты налогов выплаты, совершаемые за один налоговый год (календарный год), даже если в течение 12 месяцев умирает два близких родственника.

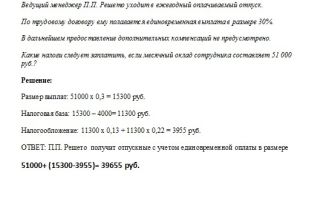

Матпомощь выдается сотруднику или иному лицу для финансовой поддержки в особых жизненных ситуациях.Как рассчитать НДФЛ с материальной помощи

Такая выплата может производиться при рождении малыша, кончине близкого человека, при чрезвычайных обстоятельствах и т.

д. В РФ действует общее правило обложения матпомощи НДФЛ. Вычет по данному доходу труженика составляет 4 тыс. р. в год. Для некоторых видов такой поддержки предусмотрен иной порядок ее налогообложения. НДФЛ с материальной помощи начинает удерживаться, когда ее сумма в год превышает 4 тыс. р. Не имеет значения, какую систему налогообложения применяет компания. Цель выплаты также не играет роли при обложении налогом.

С суммы, превышающей предел, НДФЛ удерживается. Например, сотруднику в апреле приказом директора назначена матпомощь к юбилею в сумме 9 000 р. Налог бухгалтер удержит с 5 000 р.

(5 000 * 13% = 650 р.). На руки труженик получит 8 350 р.

(9 000 р. – 650 р.). С матпомощи, независимо от ее величины, не взимается НДФЛ в случаях ее выплаты: В других случаях матпомощь свыше 4 000 рублей облагается налогом.

Если одно событие сопровождается несколькими распоряжениями о назначении финансовой помощи, то налогообложению не подлежит лишь первая из выплат.

Решение о назначении сотруднику матпомощи принимает руководитель. Порядок выплат и условия их получения компания может закрепить в следующих локальных актах:

- колдоговор;

- положение о вознаграждении за труд;

- отдельный документ о предоставлении помощи.

В данных бумагах не обязательно должны прописываться нормы, регламентирующие выплату финансовой поддержки.

Если организация регулярно производят подобные компенсации, нужно придать процедуре ясность и прозрачность. Для этого во внутренних документах следует закрепить некоторые моменты:

- перечень причин, по которым персонал вправе рассчитывать на помощь;

- размер поддержки, порядок ее назначения;

- когда перечислять сумму работнику;

- перечень сопроводительных бумаг, которые требуются от работника и т. д.

Локальные акты предусматривают возможность выдачи матпомощи.

Главным документом для ее начисления служит распоряжение руководителя.

Оно оформляется по заявлению труженика и приложенным к нему бумагам. В таблице ниже указано, какой код матпомощи и соответствующих вычетов поставить в справке 2-НДФЛ сотрудника:

Кому полагается финансовая помощь в связи с кончиной близкого родственника в 2020 году?

Согласно российскому законодательству, финансовая помощь полагается к оформлению на предприятии в случае наступления смерти:

- самого сотрудника компании – средства получает его семья;

- бывшего работника-пенсионера – финансовая поддержка начисляется членам его семьи;

- близких родственников работника – деньги выплачиваются самому сотруднику.

Кто из лиц может входить в категорию «близкий родственник», чтобы получить финансовые средства после смерти лица? Согласно Статье 217 Налогового кодекса РФ (со ссылкой на Статью 14 Семейного кодекса РФ), в круг близких родственников входят:

- старшие кровные родственники лица (родители, бабушка, дедушка);

- младшие кровные родственники (дети, внуки, братья, сестры);

- супруг/супруга;

- усыновленные дети и лица-усыновители.

Кроме того, Трудовой кодекс РФ (Статья 141) предусматривает также и возможность оформления финансовой помощи для тех родственников умершего работника, кто находился на его финансовом обеспечении. Помимо непосредственно единовременной выплаты, они также могут претендовать на получение невыплаченной зарплаты и премиальных начислений, компенсации за отпуск и других доплат. Однако, такую возможность можно реализовать лишь в том случае, если нормативные документы компании предусматривают данные условия.

Облагается ли больничный взносами в ПФР, страховыми взносами, НДФЛ

Получение травмы, профессиональное заболевание, реабилитация работника, также освобождает организацию от уплаты страховых взносов по причине их статуса как компенсационных выплат. Денежные средства в ситуации нанесения урона здоровью, которые относятся к производственному травматизму, подоходным налогом не облагаются. К таким оплатам относятся:

- вынужденный отпуск на время выздоровления и восстановления;

- необходимое лечение;

- возмещение морального ущерба производится работодателем за свой счет в случае вынесения такого решения судом.

Однако со всей суммы пособия по больничному листу в обязательном порядке удерживается НДФЛ. Выплата в связи с временной нетрудоспособностью сотруднику производится с вычетом 13%. Эти требования не касаются пособия по беременности и родам, которое освобождено от удержания всякого рода взносов и отчислений (п.1 ст.217 Налогового Кодекса РФ ). Больше о том, какие берутся налоги с больничного листа в 2020 году, читайте в статье https://otdelkadrov.online/7207-raschet-vzimanie-ndfl-s-bolnichnogo-lista-v-year-godu.

Материальная помощь в связи со смертью сотрудника 2020 косгу кпс

При принятии решения о выплате гражданам денежной компенсации стоимости проезда и найма жилого помещения, суточных расходов за время следования к месту обучения и обратно указанные расходы на оказание финансовой поддержки следует отражать по КВР 321 с увязкой в целях бюджетного учета с подстатьей 262 КОСГУ (см.

Вход для клиентов

Выплату материальной помощи родственникам умершего сотрудника производите на основании приказа руководителя. Минфин рекомендует материальную помощь родственникам умершего платить за счет средств от предпринимательской деятельности.

В каком размере положена выплата, вы узнаете из этой статьи. А также выясните для себя, кто выплачивает деньги, какие документы потребуются, и как оформить выплату на предприятие. В п. 1 ст. 10 ФЗ №8 указано, что социальное пособие на похороны выдается людям, которые организовывали траурную церемонию за свой счет

При этом неважно, были ли они родственниками, друзьями, коллегами умершего или посторонними людьми. Главное – документально подтвердить несение расходов на погребение

Кроме того, регионы могут устанавливать дополнительные пособия. Подать документы для оформления социальной выплаты граждане, имеющие на нее право, могут в течение 6 месяцев. В 2020 году полугодовой период начинает исчисляться с момента смерти гражданина, погребение которого было оплачено заявителем. В некоторых случаях возмещение расходов на погребение производится через военкомат и органы исполнительной власти по месту службы.

Выплачиваемая материальная помощь облагается страховыми взносами или нет

- разовая поддержка (выдается один раз на конкретную, целевую нужду, основание – заявление работника в бухгалтерский отдел, а для безработного – в ФСЗН, что подтверждается приказом руководителя организации)

- регулярная мера (выдается периодически в связи с обстоятельствами, которые сложились у получателя, выступает в качестве распространенной эффективной меры государственной поддержки и не предполагает какой-либо конкретной цели).

Чтобы понять принцип расчетных действий по страховым взносам, следует обратить внимание на конкретный практический пример. Итак, Иванов С

И. уволился с предприятия ООО «Трактор», а через несколько месяцев, так и не успев трудоустроиться заново, столкнулся с тяжелым заболеванием. Ему ничего не оставалось, как обратиться за финансовой поддержкой к прежнему работодателю – гендиректору рассматриваемой организации.

Как рассчитывают размер МП

На размер этой суммы не влияет место, которое занимает сотрудник по штатному расписанию, или его оклад. Размер матпомощи устанавливается уже упомянутыми внутренними документами, которые оговаривают как саму возможность получения таких сумм, так и порядок их начисления и выплат. Работодатель имеет право самостоятельно устанавливать любой размер матпомощи, который сочтет нужным, но только нужно будет согласовать этот момент с профсоюзом и отразить в это в соответствующем документе. В итоге получается, что на размер начислений влияют два основных фактора — это социальная политика самого предприятия и его финансовые возможности, ведь матпомощь выплачивают за счет прибыли.

Разумеется, установленный порядок не должен противоречить действующему законодательству. Так, еще в 2007 году был издан соответствующий документ Минфином, согласно которому размер одноразовой выплаты, обусловленной какой-то чрезвычайной ситуацией (в том числе и смертью близкого человека), не может превышать размера двух месячных окладов

Кроме того, законом установлен лимит, не облагающийся налогом, который также принимается во внимание. Иначе работодатель должен будет опять-таки за счет собственных средств заплатить налоги и страховые платежи с такой матпомощи

Косгу мат помощь что относится

Согласно пункту 9 статьи 3 Закона № 38-ФЗ спонсором признается лицо, которое предоставило средства для организации и проведения спортивного, культурного или любого иного мероприятия, а также создания и трансляции теле- или радиопередачи либо создания или использования иного результата творческой деятельности.

дополнены новым КВР 815 «Субсидии юридическим лицам на осуществление капитальных вложений в объекты недвижимого имущества». По данному элементу отражаются расходы бюджетов разных уровней на предоставление субсидий юридическим лицам, 100 процентов акций (долей) которых принадлежит соответствующим публично-правовым образованиям, на осуществление капитальных вложений в объекты капитального строительства, находящиеся в собственности указанных юридических лиц, и (или) на приобретение ими объектов недвижимого имущества.