Как предотвратить необходимость погашения

В ст. 1175 ГК указывается, что все наследники, принявшие имущество умершего родственника, должны дополнительно нести ответственность по его долгам.

Если наследник отказывается принимать наследство, то банк не может предъявить к нему какие-либо претензии, имеющие отношение к необходимости выплаты долга.

Поэтому перед принятием какого-либо наследства следует определиться, выгодно ли это, так как нередко долгов имеется намного больше, чем имущества, поэтому отсутствует целесообразность в принятии такого наследства.

Оптимально принимать наследство, представленное квартирой, цена которой равна 2 млн. руб., а при этом у умершего человека имелся оформленный займ в размере 1,2 млн. руб. Недвижимость обычно в такой ситуации продается, а вырученные деньги используются для погашения займа. Разница остается у наследника.

Предотвратить необходимость оплачивать долги наследодателя наследники не могут. Единственной возможностью считается наличие страховки, поэтому желательно каждому заемщику заботиться о ее приобретении.

Снизить размер долга невозможно, но если имеется несколько наследников, то кредит разделяется между ними в зависимости от размера полученного наследства.

Какие действия выполняются банком

Наследники должны сразу после смерти родственника обратиться в банк с заявлением, так как иначе начнет начисляться неустойка за отсутствие платежей по кредиту. При этом у банков имеются на это все основания.

Важно! Наследники отвечают по долгам умершего родственника с момента его смерти, поэтому они должны уплачиваться средства по кредиту до непосредственного вступления в наследство. Обязаны ли родственники умершего погашать его кредиты, расскажет это видео:

Обязаны ли родственники умершего погашать его кредиты, расскажет это видео:

Не следует ждать полгода до того момента, пока можно будет получить имущество наследодателя, поэтому надо сразу уплачивать деньги по займу, чтобы в итоге конечная сумма, перечисляемая банку, не увеличилась значительно за счет штрафов и неустоек.

На практике имеется возможность оспорить или аннулировать эти штрафы через суд. Обычно смерть является уважительной причиной для появления просрочек, поэтому если ранее у умершего человека не было проблем по займу, то могут отменяться начисленные неустойки.

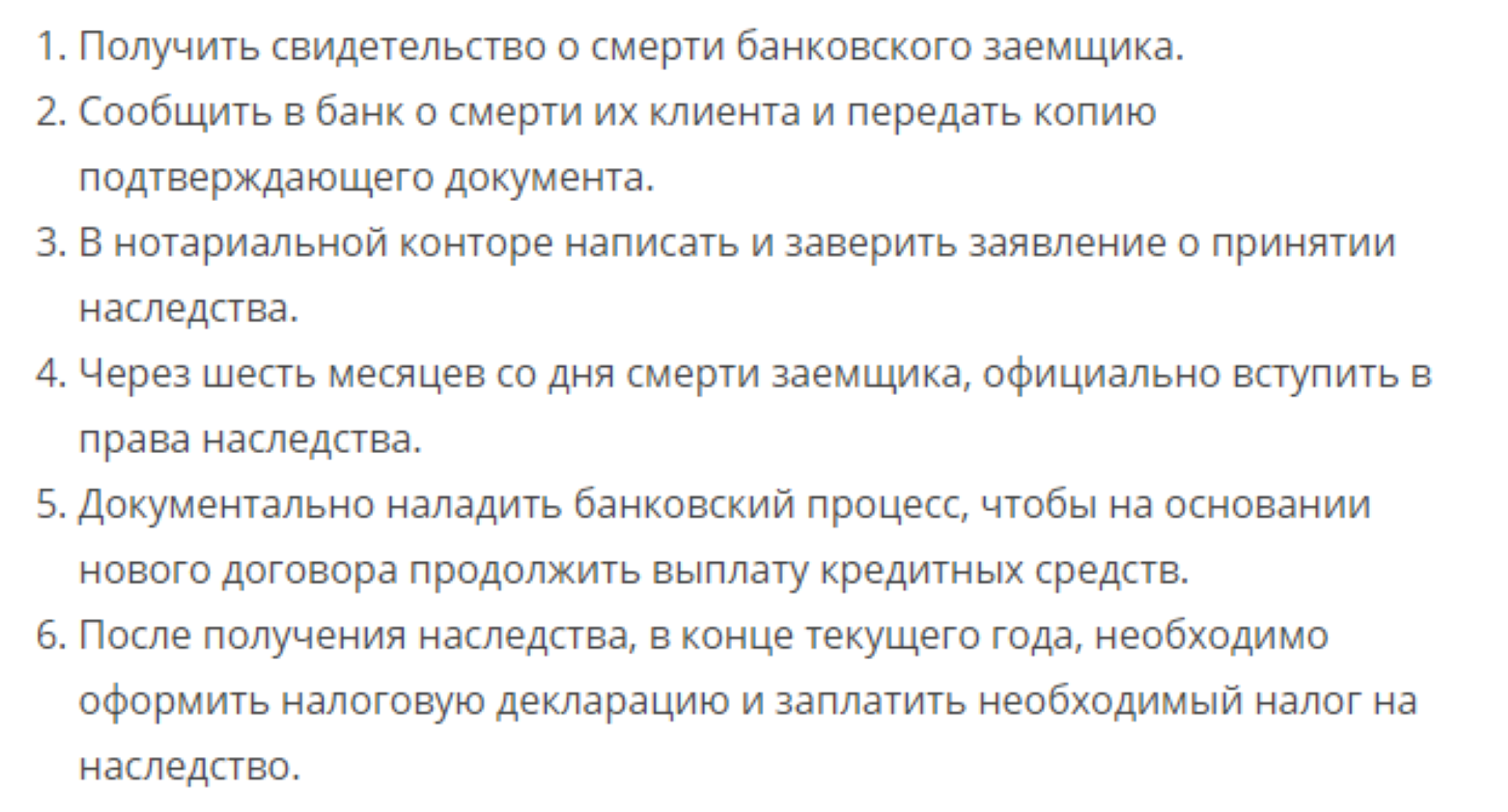

Сами наследники после смерти наследодателя должны получить св-во о смерти, после чего сообщить об этом событии работникам банка. Дается обычно банком 6 месяцев для вступления в наследство, после чего начинается вновь банковский процесс. Выплачиваются средства по займу на основании кредитного договора, который был составлен с наследодателем.

Законодательное регулирование процесса

Процедура выплаты кредита за умершего родственника регулируется несколькими нормативными актами:

- ст. 1112 ГК описывает, что в состав наследства входит не только имущество, но долги гражданина, поэтому наследники должны уплачивать средства по кредитным договорам;

- ст. 1152 указывает на то, что для получения наследства следует принять его должным образом;

- ст. 1175 прописывает, что по долгам умершего человека отвечают наследники, которые официально приняли наследство, причем для этого учитывается стоимость полученных ценностей, поэтому собственные средства люди не тратят.

Важно! Банки могут предъявлять претензии к наследникам только в течение трех лет после открытия наследства. Что нужно сделать населеднику, если он принимает кредит умершего? Фото:creditzzz.ru

Что нужно сделать населеднику, если он принимает кредит умершего? Фото:creditzzz.ru

Что нужно сделать населеднику, если он принимает кредит умершего? Фото:creditzzz.ru

Передаются ли кредиты по наследству?

Содержание (кликните, чтобы открыть)

Передаются, но на практике предстоит различать понятие займа и кредита.

Заем – письменное соглашение между участниками (физическими или юридическими лицами), предусматривающее получение денежных активов или ценностей с возвратом через конкретный срок. Это широкое понятие, включающее несколько видов денежных обязательств.

Кредит – получение денежных средств от кредитно-финансовых организаций на определенный срок с удержанием дополнительных процентов в пользу кредитора.

Наследованию подлежат займы и кредиты, оформленные официально. Также предстоят передаче по наследству долговые обязательства. Заём совершенный в устной форме, без документальных подтверждений не передается по наследству и наследник оплачивать его не должен.

Правило! Порядок погашения кредита в случае смерти заемщика предусмотрен договором кредитования. Но есть исключения, когда долговые обязательства делятся между наследниками в общем порядке.

Перечень ненаследуемых долгов включает:

- регулярные выплаты по алиментам (сформированный долг наследуется);

- заем физического лица, не подтвержденный документально;

- неустойка по гражданским соглашениям;

- компенсация морального вреда;

- оплата вреда, причиненного умершим гражданином здоровью или собственности других людей.

Порядок действий при вступлении в наследство

Гражданский кодекс предусматривает, что в случае смерти наследодателя родственники должны выполнить следующие действия:

- сбор необходимых документов (свидетельство о смерти, подтверждение родства, оценка собственности);

- обращение к нотариусу;

- подача заявления на принятие наследства;

- ожидание истечения шестимесячного срока;

- оформление прав на имущество.

Получение наследства невозможно без оплаты государственной пошлины. Из размера долга госпошлина не удерживается.

Кому переходит долг

После смерти человека, на которого оформлен кредит, следует знать, к кому переходит обязанность по его погашению. В ГК точно указывается, что оплачивать этот долг будут граждане, принявшие наследство умершего человека.

В наследственную массу входят не только ценности, принадлежащие наследодателю, но и его долги, поэтому получатели данного имущества должны оплачивать кредиты

При этом важно, чтобы размер займа не превышал стоимость полученного наследства

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

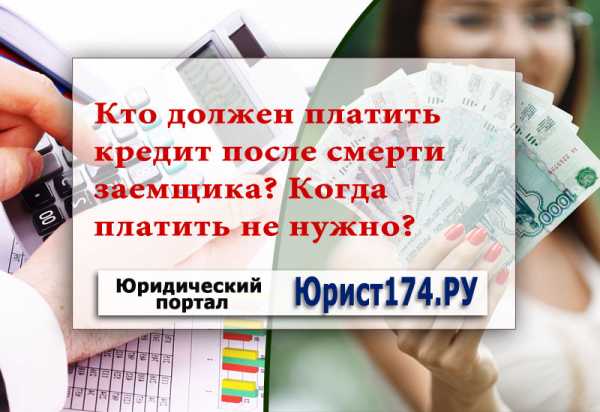

Что делать, если банк требует оплатить кредит умершего родственника? Фото:money-creditor.ru

Что делать, если банк требует оплатить кредит умершего родственника? Фото:money-creditor.ru

Если имеется несколько наследников, то платежи по кредиту делятся между ними пропорционально размеру полученных ценностей. В ст. 1158 ГК указывается, что люди, являющиеся наследниками умершего человека, не могут отказаться от части массы, поэтому если они принимают имущество, то обязаны принять и долги.

Нюансы выплаты кредита после смерти заемщика в разных ситуациях

Правила выплаты средств по займу могут быть разными в зависимости от имеющейся ситуации:

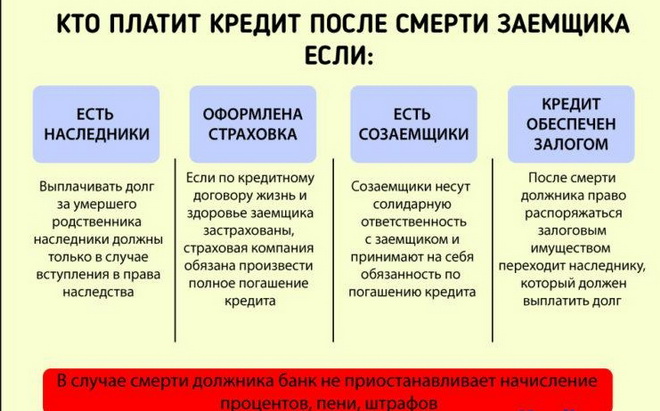

- Застрахованный кредит. Такой кредит считается наиболее простым в погашении, так как при наличии страхового полиса именно страховая компания обязана погашать долги умершего клиента.

- Компания отказывает в выплате страховки. Нередко страховые компании находят разные причины, чтобы не оплачивать долги умершего застрахованного лица. Они ищут возможности, чтобы доказать, что смерть человека не является страховым случаем. Не оплачиваются кредиты заемщика, если он умирает при военных действиях или во время нахождения в тюрьме. Это же произойдет, если смерть является следствием занятия разными рискованными видами спорта или в результате заражения различными венерическими болезнями или радиацией. Нередко работники страховой компании начинают утверждать, что смерть наступила в результате наличия хронического заболевания.

Тогда невозможно будет покрыть долг с помощью страховки. Обычно наследники предпочитают судиться с такими недобросовестными компаниями, причем довольно часто банки становятся на сторону истцов. - При наличии залога. Нередко для оформления крупного займа заемщики предлагают банкам разные виды имущества в качестве залога. Оно обычно переходит по наследству, но если получатели ценностей отказываются выплачивать кредит, то банк может конфисковать это имущество. Далее оно продается на торгах, а полученные от этого процесса деньги направляются на погашение долга. Если остаются после этого определенные средства, то они перечисляются гражданам.

- При наличии поручителя. Эти люди поручаются за заемщика, подтверждая его платежеспособность и ответственность. Они обладают всеми необходимыми знаниями по договору. После смерти заемщика остаток долга с процентами выплачивается поручителями. Дополнительно они несут издержки по судебным или иным расходам. Поручители привлекаются к погашению займа в ситуации, когда наследники не желают принимать наследственную массу. Обычно это возникает в ситуации, если имущество умершего человека меньше по стоимости, чем количество имеющихся долгов. Если же наследники получили имущество, но не уплачивают долг, то все равно поручители должны погасить кредит. После этого они могут обратиться в суд на наследников, чтобы потребовать от них возмещение понесенных затрат.

Как происходит погашение кредита после смерти заемщика, смотрите в этом видео:

Целесообразным для каждого заемщика считается приобретение страхового полиса, так как он позволит в будущем предотвратить необходимость для наследников оплачивать долги застрахованного лица.

Правовое регулирование вопроса

Тема выплаты задолженности актуальна для жителей РФ. Дело в том, что согласно статистике каждый третий житель прибегает к услугам банковских учреждений, с целью оплаты дорогостоящей покупки. Заем представляет собой соглашение, заключенное между заинтересованными сторонами о выдаче средств (других ценностей) с условием их возврата в определенный срок и с процентами. Обозначенный термин включает все формы финансовых обязательств, устанавливающих в отношении кредитозаемщика определенные обременения.

Важно! Заем выдается ФКО, преследующими одну цель – получение дохода. Поэтому подписывая договор, гражданин вступает в возмездные отношения и становится должником

При этом срок полного возврата денег может наступать через десятки лет.

Порядок выдачи займа регулируется действующим финансовым, гражданским законодательством (ст. 819-820 гл. 42 ГК России) и кредитным договором с организацией. Однако вопрос о выплате задолженности после смерти заемщика ставит в тупик даже подкованных в правовой сфере граждан. Иногда соглашение с банком уже содержит ответ на данный вопрос в виде отдельных положений, но из этого правила бывают исключения.

Если человек скончался до полного прекращения обязательств, проблема может решаться несколькими путями. Первый – выплата остатка от суммы, предусмотренной текстом документации, поручителем. Второй – погашение родственниками.

Поручитель привлекается тогда, когда оформляется большая сумма, а платежеспособность клиента вызывает некоторые сомнения. Включение в договор третьего лица, несущего ответственность за выплату, если этого не может сделать сам заемщик, значительно снижает риски ФКО.

Таким образом, банки застрахованы от потери всей суммы, одолженной в виде кредита. Если кредитозаемщик умер, а ответственному пришлось гасить заем, то он вправе истребовать компенсацию за понесенные расходы с наследников гражданина, вступивших в права и согласившихся принять наследство.

Если нет поручителя, то вся ответственность ложится на плечи преемников. После кончины человека нотариус открывает дело и оглашает последнюю волю усопшего (при наличии). Помимо этого, до сведения претендентов доводится наследственная масса, включающая различные блага, нажитые родственником. Как уже было отмечено можно лишь принять активы или отказаться от них в полном объеме. Таким образом, приняв решение об отчуждении имущества в свою пользу, выгодоприобретатель получит не только актив покойного, но и связанный с ним пассив.

Важно! Переход долгов производится согласно ст. 1175 Гражданского кодекса

Если наследников несколько, то задолженность может перераспределяться между ними в равном объеме, а также согласно долям, прописанным в распоряжении. Если в качестве наследника выступает несовершеннолетний, то решать проблему с обременением придется ответственным за него (родителям, опекунам).

Можно ли не выплачивать такой кредит

В случае нежелания выплачивать кредит за умершего наследодателя, наследник вправе вообще его не платить. Только для этого ему понадобиться утратить свои права наследования – отказаться от наследства (ст. 1157 ГК РФ).

Этот акт оформляется и регистрируется соответствующим образом в конторе нотариуса. Только вот назад передумать вряд ли после этого получится. Если вы отказались от такого права в пользу другого наследополучателя (ст. 1158 ГК РФ), тогда по кредитным обязательствам платить уже будет он.

Так, для кредитов с обеспечением, под поручительство, в вопросах, кто платит кредит в случае смерти заемщика, ответы будут очевидны – наследники.

Они – новые должники, и ответственность за них может быть согласен или не согласен понести поручитель. Особенно, неприятным моментом оказывается факт наличия в договоре поручительства предписания, где поручитель соглашается взять на себя обязательства погашения долга за нового должника.

Предписание для родственников

Родственники, которые принимают наследство после умершего заемщика, в отношении выплаты долгов банку должны помнить о следующих правилах:

Незамедлительная подача заявления в банк на приостановление начисления процентов по кредиту. Это делается сразу же, как только получили свидетельство о смерти родственника-заемщика.

Собрать всю информацию о долгах умершего:

какие суммы отчислялись из зарплаты по кредиту;

были ли судебные разбирательства;

аресты имущества;

пени и т.д.

Пока наследник не определен – никто из родственников не должен ничего оплачивать банку

У них по закону еще нет попросту таковой обязанности.

Обратите внимание, если есть страховка на случай наступления смерти по договорным обязательствам с кредитором.

Банки не вправе с наследника брать в уплату долга за умершего человека сумму погашения большую, чем сумма оценки наследства.

Наследство – это право, а не обязанность

Это значит, что вы можете его и не принимать, чтобы не платить долги по кредиту за отошедшего в мир иной родственника.

Родители или опекуны несовершеннолетнего наследника должны помнить, что приобретая права наследования для своего ребенка, они приобретают и долги вместе с наследством

Это говорит о том, что платить по долгам перед банком будут родители несовершеннолетнего.

Не стоит забывать о важности сообщать любую информацию касательно долгов умершего нотариусу, который ведет дело о передаче наследства.

На случай, когда вас стали беспокоить коллекторы, рекомендуйте им обращаться в суд за получением долгов с наследников умершего должника.

Через суд вы имеете полное право истребовать возврата незаконно начисленных комиссий с банка, если таковые обнаружились согласно договору. Чтобы найти такие недочеты кредитора, договор сразу же после смерти должника можно отдать на правовую независимую экспертизу.

То имущество, которое так никому и не досталось по наследству, признается по закону выморочным. Это означает, что оно перейдет в собственность к государству. Все дела по оплате долгов уже далее банки будут решать через суд с государством.

Случаи судебной практики в этом отношении показывают, что чаще всего, имущество, находящееся в кредите или залог по ссуде, могут просто продать с торгов. А вырученные денежные суммы пойдут в погашение долга умершего.

Если приобретен страховой полис жизни клиента

Наличием страховки жизни по кредиту умершего заемщика могут интересоваться поручитель или наследники. Ведь они являются лицами, на которых по законодательству может возлагаться обязанность по погашению долгов заемщика, который ушел из жизни

И вот здесь следует обратить внимание на одну весомую деталь

Страховщики могут отказать в выплате страховки в уплату долга, если человек сам себя лишил жизни (самоубийство).

Поэтому требуется внимательно другим должникам изучить еще и договор страхования, чтобы понимать, в каких случаях смерть основного заемщика страховой компанией будет принята как «правильная», а в каких случаях – нет.

Причем, здесь следует также обратить внимание, кто будет признан выгодоприобретателем по договору страхования – банк или другой заемщик – наследник. На случай, когда выгодоприобретателем является банк, страховщик выполняет свои обязательства и погашает кредит из страховых сумм, непосредственно банку

Распорядиться страховкой наследник вправе по своему усмотрению, и не обязательно в погашение займа умершего.

Надо ли выплачивать кредит после смерти заемщика

После такого печального события, близкие умершего должника задаются вопросом: «Кто несет ответственность по кредиту после смерти заемщика?» Ответить на этот вопрос однозначно не получиться.

Давайте рассмотрим следующие ситуации в качестве примера:

- Кредит был оформлен в банке без привлечения поручителей. После смерти заемщика все обязательства по выплате долга ложатся на родственников. При этом, ответственность ложится конкретно на тех родственников, которые вступают в наследование. И погашается долг на сумму, не превышающую стоимость наследства, но не более. Если долги превышают ценность получаемого имущества, то остальная сумма списывается.

- Кредит был застрахован. Все обязательства по уплате долга берет на себя страховая компания, в том случае если это страховой случай. Наследникам следует обратиться в банк-кредитор и подать свидетельство о смерти бывшего заемщика. Если этого не сделать, то банк ежемесячно будет насчитывать пени и проценты. Более того через определенное время банк подаст в суд, и тогда вместе с основной суммой кредита, процентами и пенями, придется оплатить еще и судебные издержки. Учтите, что заявление о факте кончины заемщика не освобождает от уплаты оставшегося долга, но позволяет вести конструктивный диалог с банковскими служащими.

Должен ли поручитель выплачивать кредит после смерти заемщика

Наиболее крупные потребительские кредиты, такие как ипотечные или автокредитование, зачастую приходится оформлять с привлечением поручителей. После кончины заемщика, у поручителей возникает закономерный вопрос: «Обязаны ли поручители выплачивать долги заемщика?» Общеизвестно, что поручитель — это человек, подтверждающий надежность и платежеспособность заемщика. И так как поручитель обязуется нести ответственность за поручаемого, то в его обязанности входит и обеспечивание своевременного погашения взятых им обязательств по кредиту. В случае преждевременной кончины кредитополучателя вся ответственность за погашение задолженности переходит на поручителей, если таковые имеются. Таким образом, поручители имеют право обратиться к родственникам усопшего для урегулирования вопроса с погашением займа.

При возникновении такой ситуации возможны два пути урегулирования данного вопроса:

- Наследники обязуются выплатить долги лично без привлечения поручителей (обычно банк переоформляет кредит на кого-то из близких).

- Родственники отказываются от вступления в наследство в пользу поручителей. И тогда поручители сами выплачивают все кредитные обязательства банку, которые не могут превышать размер наследуемого имущества.

Если умирает поручитель, его обязательства по поручительству не переходят на близких.

Должны ли родственники оплачивать кредит после смерти заемщика

Итак, мы разобрались что делать при наличии наследуемого имущества, которое можно продать и рассчитаться с банком, но кто же должен платить кредит после смерти заемщика если у покойного должника не осталось наследства? В случае если заемщик не оставил никакого наследства или оно слишком ничтожно по сравнению с суммой долга, родственники могут не брать на себя обязательства по погашению займа перед банком. Как это оформить законодательно?

При полном отсутствии наследства, следует подать документы, подтверждающие этот факт, в финансовое учреждение, и банк, проведя собственное расследование и удостоверившись в правдивости предоставленной информации, аннулирует займ. При спорных вопросах придется обратиться в суд, который сможет подтвердить или опровергнуть доводы оппонентов.

При официальном отказе от наследства все финансовые претензии банка становятся неправомерны. Таким образом, наследник, получивший имущество от умершего, наследует и его долги. К такой ситуации нужно быть готовым, потому что нередки случаи, когда о долгах узнают гораздо позже чем о наследстве.

Что делать с кредитом, если человек умирает

Принимая решение о том, что делать с кредитом умершего, необходимо взвесить все «за» и «против»: уяснить, готово ли финансовое учреждение идти на уступки и реструктуризировать долг или необходимо обращаться в суд; есть ли смысл вступления в наследство и не превышает ли сумма долга стоимости унаследованного имущества.

Если принято решение вступать в наследство, а жизнь умершего была застрахована организацией-поручителем, родственникам необходимо выполнить действия по следующему алгоритму:

- Ознакомиться с содержанием страхового договора.

- Оповестить страховую компанию о факте смерти. При нарушении сроков обращения компания может отказаться от выплаты долгов заемщика.

- Предоставить документы, подтверждающие факт смерти.

- Получить согласие или отказ страховой компании в выплате кредита умершего и дополнительных выплат, связанных с ним.

Если заемщик не был застрахован, наследникам необходимо действовать следующим образом:

- Уведомить финансовое учреждение о смерти заемщика, предоставив подтверждающие документы.

- Получить свидетельство о наследовании.

- Выплачивать задолженность по ранее установленному графику.

- Сумма погашения должна быть не больше, чем предмет наследования. Все вопросы по поводу пересчета задолженности следует решать с банком. Если финансовое учреждение не идет на уступки — обращаться в суд.

На практике банки чаще всего отказываются от начисления штрафов и пени на период с момента смерти заемщика до вступления в права наследополучателя.

Если кредит брался под залог

Федеральное законодательство гласит, что в случае смерти должника непогашенная задолженность по кредиту переходит лицам, которые унаследуют его имущество. Если недвижимость, оставшаяся после смерти покойного, при жизни была оформлена в залог в качестве обеспечения по кредиту, наследники могут:

- выплатить остаток долга по ипотеке и снять залог с унаследованного имущества;

- отказаться от обязательств и не выплачивать кредит.

В последнем случае банк выставляет заложенное имущество на торги и продает его. На средства, вырученные от реализации залога, кредитор покрывает свои расходы, включающие не только остаток долга, но и затраты на реализацию залогового имущества. Сумма выплат по кредиту, произведенных покойным при жизни, возвращается наследникам.

Вопрос-ответ

Вопрос: кто после смерти заемщика платит кредит, если нет наследства?

Ответ: если у заемщика не было в собственности ни движимого, ни недвижимого имущества, но осталась задолженность по кредиту, то обязательство погашения долга ложится на:

- страховую компанию;

- созаемщика;

- поручителя.

Наследников ни банк, ни суд не может обязать выплачивать кредит, поскольку наследства нет и нечего принимать. Если в наследство остались только долги, отсутствует страховка, нет созаемщиков/поручителей, это уже проблемы банка. Родственники могут смело игнорировать требования и претензии кредитора, даже если он их предъявляет через суд.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Вопрос: обязана ли жена выплачивать кредит мужа после его смерти?

Ответ: супруга покойного несет ответственность перед кредиторами и погашает долги покойного мужа только в следующих случаях:

- она являлась созаемщиком;

- выступала в роли поручителя;

- является наследником покойного.

Если наследства нет или вдова от него отказалась, выплачивать остаток задолженности ей не придется. Также она может избежать долговых обязательств, если жизнь покойного супруга была застрахована и страховая выплата покрыла остаток невыплаченного долга.

Вопрос: должны ли дети платить кредит за родителей после их смерти?

Ответ: дети обязаны выполнить кредитные обязательства и погасить долг родителей в случае их смерти только если они принимают наследство. Если кредит по наследству после смерти родителей достался несовершеннолетним детям, задолженность перед банком обязаны закрыть их новые опекуны или попечители. Взрослые и официально работающие дети тоже могут выступать в роли созаемщиков или поручителей для своих родителей. Тогда в случае смерти матери и/или отца, долговые обязательства возлагаются на их детей, причем независимо от того, принимают они наследство или нет. Если жизнь родителей была застрахована и смерть наступила в результате страхового случая, то выплата кредита в случае смерти заемщиков осуществляется страховщиком, а не детьми.