Налог с продажи земельного участка в 2020 году

С отчетностью гражданин подает бумаги, которые указывают на достоверность налоговых сведений. Например, договор продажи, расписка о получении средств или выписку из банковского счета и другое

При себе важно иметь оригиналы. После налогоплательщик получает квитанцию, которую необходимо оплатить до середины июня

Иначе возможно начисление пеней — 20% от неуплаченного налога каждый месяц неуплаты сбора. Если вы не подали декларацию вовремя, вам грозит штраф от 5% от размера сбора каждый месяц, но не менее тысячи рублей и не более 30% за все время просрочки.

Ставка налога при продаже участка физическим лицом

- Из средств, полученных от сбыта земли, вычитается 1 000 000 рублей. Итоговое значение умножают на 13%. Например, если вы реализовали надел за полтора миллиона рублей, размер налога равен: (1 500 000 – 1 000 000)*13% = 65 000 рублей. Вычет можно получить только раз в год. Кроме того, если вы в течение года продали несколько участков, то вы получите один налоговый вычет на все участки.

- Возможно вместо вычета использовать для скидки сумму, которую вы ранее потратили на приобретение этого участка. Однако у вас должно быть официальное подтверждение затрат. Например, договор на приобретение земли. Этот способ выгоден, если вы истратили на участок больше полагающегося вычета. Для расчета налога вы используете чистую прибыль от продажи участка. Допустим, вы приобрели надел за 1 200 000, а реализовали за полтора, т.е. от его продажи вы получили выгоду в 300 000. С этой суммы вы и будете рассчитывать размер пошлины. Так, НДФЛ равен: (1 500 000 – 1 200 000) * 13% = 39 000 рублей.

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

- С применением имущественного вычета налогооблагаемая база будет равна 1,5 млн. – 1 млн. = 500 тыс.рублей. НДФЛ = 500 тыс.руб.*13% = 65 тыс.руб. (Этот вариант применим, когда покупатель не может предоставить документы, доказывающие покупку участка и подтвердить понесенные на это расходы.)

- Очевидно, что выгодным вариантом будет уменьшение налогооблагаемой базы на сумму расходов: 1,5 млн. – 1,2 млн. = 300 тыс.рублей. НДФЛ = 300 тыс.рублей*13% = 39 тыс.рублей.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 26 марта 2013 г. N 03-05-05-02/9523 Об уплате земельного налога в отношении участка, договор купли-продажи в отношении которого был признан недействительным

14 июня 2013

Вопрос: ООО просит разъяснить применение законодательства по уплате земельного налога в случае признания договора купли-продажи земельного участка недействительной (ничтожной) сделкой.

Переход прав на земельный участок по договору купли-продажи был зарегистрирован в установленном законом порядке. В последующем на основании решения суда указанный договор купли-продажи был признан недействительной (ничтожной) сделкой, на Ответчика возложена обязанность вернуть земельный участок Истцу.

Общество просит сообщить со ссылкой на нормы действующего законодательства, на кого возложена обязанность по оплате земельного налога с момента подписания договора купли-продажи земельного участка, который в последующем был признан недействительной (ничтожной) сделкой, и когда обязанность по уплате земельного налога прекращается.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение и сообщает, что Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30.06.2004 N 329, не предусмотрено рассмотрение обращений организаций по практике применения нормативных правовых актов Министерства финансов Российской Федерации, по проведению экспертизы договоров и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Одновременно обращаем внимание, что согласно пункту 1 статьи 388 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 Кодекса, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено указанным пунктом статьи 388 Кодекса. В силу статьи 25 Земельного кодекса Российской Федерации право собственности на земельные участки юридических лиц возникает по основаниям, установленным гражданским законодательством, федеральными законами

В силу статьи 25 Земельного кодекса Российской Федерации право собственности на земельные участки юридических лиц возникает по основаниям, установленным гражданским законодательством, федеральными законами.

Обязанность по осуществлению государственной регистрации (снятия с регистрации) прав на недвижимые объекты и сделок осуществляется в соответствии с требованиями статьи 131 Гражданского кодекса Российской Федерации (далее — ГК РФ), Федерального закона от 21 июля 1997 г. N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Высший Арбитражный Суд Российской Федерации (Постановление ВАС РФ от 23.07.2009 N 54) указал на то, что государственная регистрации прав на недвижимые объекты является единственным доказательством существования зарегистрированного права, в связи с чем обязанность уплачивать земельный налог возникает у юридического лица с момента регистрации за ним одного из названных прав на земельный участок, то есть внесения записи в реестр, и прекращается со дня внесения в реестр записи о праве иного лица на соответствующий земельный участок.

В силу статьи 167 ГК РФ при недействительности сделки каждая из сторон обязана возвратить (возместить) другой все полученное по сделке, если иные последствия недействительности сделки не предусмотрены законом.

Судами указывается на то, что по смыслу ГК РФ погашение записи в Едином государственном реестре прав на недвижимое имущество и сделок с ним (далее — Реестр) как способ восстановления нарушенного права истца возможно как последствие недействительности сделки. Признание недействительности сделки, на основании которой внесена запись в Реестр, является основанием для последующего внесения изменений в Реестр, но не для признания зарегистрированного права недействительным. Кроме того, отмечается, что действующее законодательство не устанавливает в качестве последствий недействительности сделки аннулирование в судебном порядке записи о государственной регистрации права в Реестре (Постановления Третьего арбитражного апелляционного суда от 16.06.2010 по делу N А33-19722/2009, Восемнадцатого арбитражного апелляционного суда от 27.01.2010 N 18АП-10128/2009 по делу N А07-1596/2009).

Указанная позиция судов согласуется с позицией Высшего Арбитражного Суда Российской Федерации, изложенной в Постановлении от 30.06.2009 N 1054/09, Определении Высшего Арбитражного Суда Российской Федерации от 21.06.2010 N ВАС-7272/10.

| Заместитель директора Департамента | С.В. Разгулин |

Как получить бесплатную консультацию юриста по продаже земельных участков без регистрации

Вы можете получить бесплатную консультацию нашего специалиста любым удобным для вас способом из предлагаемых ниже:

- Введите интересующий вас вопрос в окошко онлайн-чата, расположенное внизу страницы справа. Специалист ответит на ваш вопрос так быстро, как это будет возможно, и, при необходимости, уточнит детали. Помните: чем точнее вы изначально сформулируете вопрос, тем быстрее получите ответ и тем больше он будет соответствовать ситуации, в которой вы оказались;

- Оставьте запрос на обратный звонок от юриста. Это можно сделать в том же окошке онлайн-чата. Просто укажите ваш номер телефона и время, через которое вам будет удобно поговорить со специалистом – вам обязательно перезвонят;

- Позвоните по одному из размещенных на сайте бесплатных телефонных номеров и задайте вопрос напрямую, не тратя времени на переписку и ожидание звонка.

Независимо от темы вашего вопроса, все разговоры строго конфиденциальны, и никакая переданная или полученная вами информация никогда не попадет к третьим лицам.

Вы можете позвонить или написать нам, когда пожелаете – наши специалисты работают круглосуточно, без праздников и выходных.

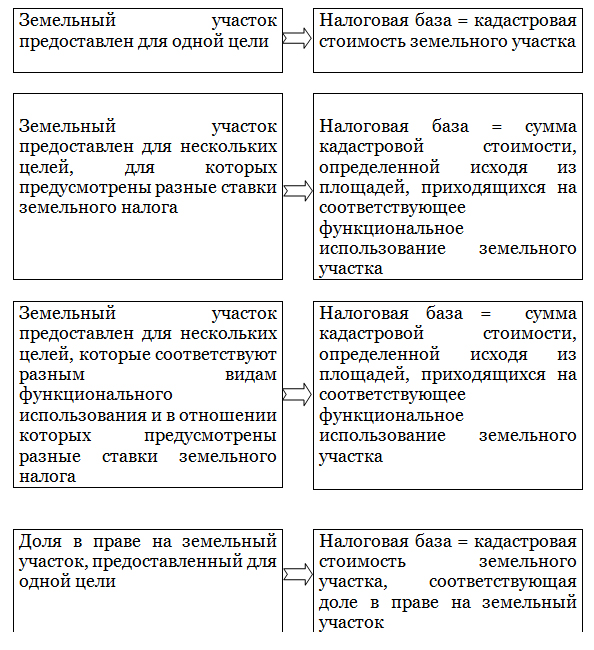

Налоговая база

^

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со .

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте

Росреестра в сети Интернет.

Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности, а в случае нахождения в общей совместной собственности — в равных долях.

ст. 391 НК РФ

- применяется кадастровая стоимость земельного участка, внесённая в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода с учётом нижеприведённых особенностей;

- изменение кадастровой стоимости земельного участка вследствие изменения качественных и (или) количественных характеристик земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

- в случае изменения кадастровой стоимости земельного участка вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости земельного участка на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Общие сведения

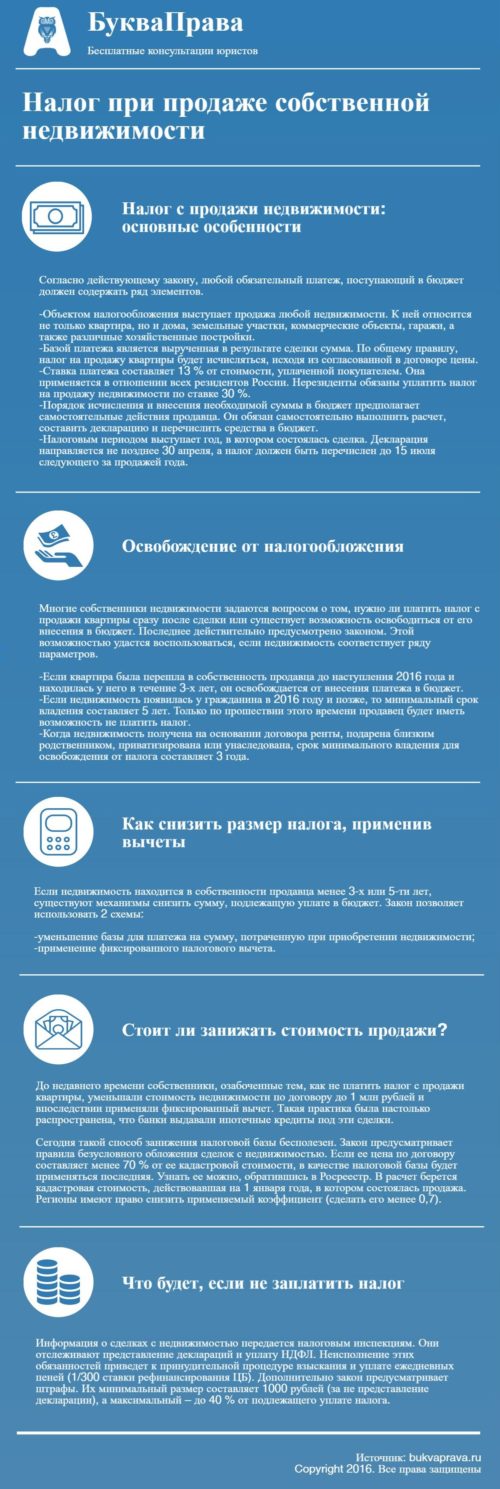

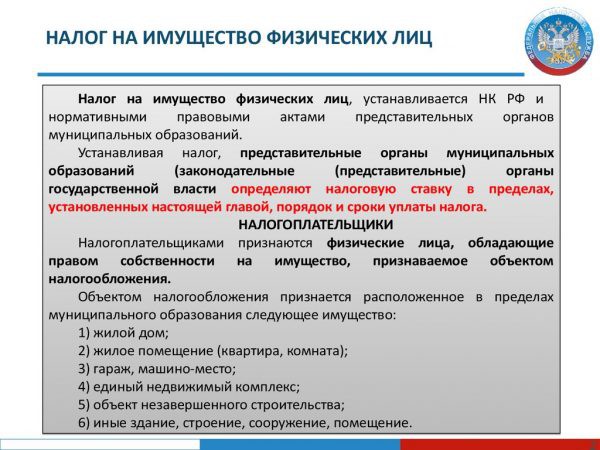

Налогообложение физических лиц в России осуществляется на основании Налогового кодекса. Эти денежные средства идут в местный или федеральный бюджет, поэтому для граждан РФ оплата налогов является прямой обязанностью.

Один из самых распространенных сборов – НДФЛ, налог с прибыли физических лиц. Чаще всего его платят с заработной платы и доходов, получаемых от сделок с движимым и недвижимым имуществом. Если говорить об отчуждении собственности, то налог с продажи дачи обязан платить ее бывший владелец, однако не все собственники являются плательщиками.

Порядок и сроки уплаты земельного налога в 2020 году

Полученные доходы в случае, когда продана земля, которой владели менее минимального срока и имеется НДФЛ к уплате в бюджет, декларируются. Это является обязанностью налогоплательщика. Даже полученный нулевой результат по НДФЛ требует подтверждения расчетов в налоговый орган.

Значит, требуется заполнение декларации по форме 3-НДФЛ и представление ее в следующем году после получения дохода, не позднее 30 апреля. Заплатить же НДФЛ необходимо в год подачи декларации не позднее 15 июля.

Если же декларация подана в ИФНС вовремя, но пропустили срок уплаты налога, то будет применены пени за каждый день просрочки. Когда не исполнена обязанность и по декларированию и по уплате, то на провинившееся лицо накладывается штраф в 20% от суммы налогооблагаемого дохода. Помимо штрафа подлежат взысканию и пени, исчисляемые в размере 1/300 от ставки рефинансирования ЦБ, действующей на дату расчета задолженности.

Примеры заполненной декларации при:

- продажи земли. pdf;

- покупки земли. pdf.

Оштрафовать налоговики могут и за несвоевременное предоставление декларации. Сумма штрафа не может быть менее 1 000 рублей даже для тех, у кого расчеты налога окажутся нулевыми, но декларация сдана не в срок. Поэтому лучше своевременно побеспокоиться о ее заполнении и передаче в налоговой орган лично или через личный кабинет ФНС, Госуслуги.

Облагается ли налогом продажа земельного участка

Не всегда, но всё же при определённых обстоятельствах, обязательства перед налоговыми службами, возникают. Налог при продаже земельного участка рассчитывается в индивидуальном порядке.

Есть ещё один вариант — самостоятельно тщательно изучить нормы НК и их практическое применение. В любом случае подоходный налог с обозначенной законом категории, взимается в размере не менее 13%. Рассмотрим детальнее ставки и особенности применения их для резидентов и нерезидентов в понимании налогового законодательства федерации.

Ставки

Процент с продажи земли устанавливается в двух вариантах – для резидентов и нерезидентов. Выше мы уже рассказали разницу между этими двумя статусами налогоплательщиков.

Рассмотрим на примерах, какой будет выплата, если на продажу будет выставлен участок гражданином федерации или иностранцем, лицом с двойным гражданством.

Для резидентов

При продаже земли резидент платит налог на доход физлица в размере 13% от оценочной кадастровой стоимости земли. Если сумма сделки, к примеру, будет составлять 5 000 000 рублей, налог при покупке, который обязан, будет заплатить продавец, составит 650000 рублей.

При покупке земельного участка размер суммы уплаты за неё не может быть меньше, чем кадастровая оценка. Это правило относится как к выплате налога резидентам, так и к нерезидентам.

Для нерезидентов

За продажу земли на территории федерации нерезидентом платиться не более 30% от оценки. Проведём расчёты по выплате НДФЛ на практическом примере.

Земельный участок под домом продан за 1 300 000 рублей. Из этой суммы исчисляем процент выплаты: 1300000/100*30 = 390000 рублей.

Таким образом, третья часть полученных от продажи земельного участка средств, должна быть направлена в государственную казну.

Налоговый период

Исчисление налогового периода идёт от продажи земельного участка. Общее правило гласит, что необходимость подачи декларации с заявленной суммой выплаты подаётся до 30 апреля года, следующего после приобретения.

До 15 июля следует накопить средства и провести оплату обязательства за продажу. Таким образом, платится налог на землю, которую реализовали в текущем году, в следующий, после совершения сделки, период.

Перед заполнением декларации следует уточнить, не входит ли гражданин в льготную категорию, а также может ли налог быть совершенно им не выплачиваться по причине вхождения в нулевую ставку. Зря выплаченные средства вернуть можно, но для этого придётся доказать ошибочность действий, что займёт определённое время и усилия.

Определение срока принадлежности земельного участка

Формула определения достаточно проста. Если речь идёт о земле, которая передана по наследству, дарению близкими родственниками или на праве приватизации, тогда исчисление времени моратория на продажу по нулевой ставке не превышает трех лет. А также действует правило срока принадлежности менее 3 лет, если земля приобретена не позже 1 января 2016 года.

В остальных случаях действует правило 5-летнего владения земельным участком.

Налоговые вычеты

НДФЛ при продаже земельного участка может уменьшаться на сумму налогового вычета. В настоящее время НК устанавливает его в размере 1 млн рублей.

Приведём простой пример такого вычета. Сумма сделки по продаже земли составляет 5,5 млн рублей. Если продажа осуществляется после 5-ти или 3-летнего срока (в зависимости от условий приобретения права собственности), тогда рассчитать вычет достаточно просто:

- 5 500 000 – 1 000 000 = 4,5 млн.;

- 4,5 млн. * 13% = 585000 рублей.

Таким образом, продавец вычитывает средства, которые он мог понести за приобретение, оформление участка и прочие расходы по земле, пребывающей в собственности.

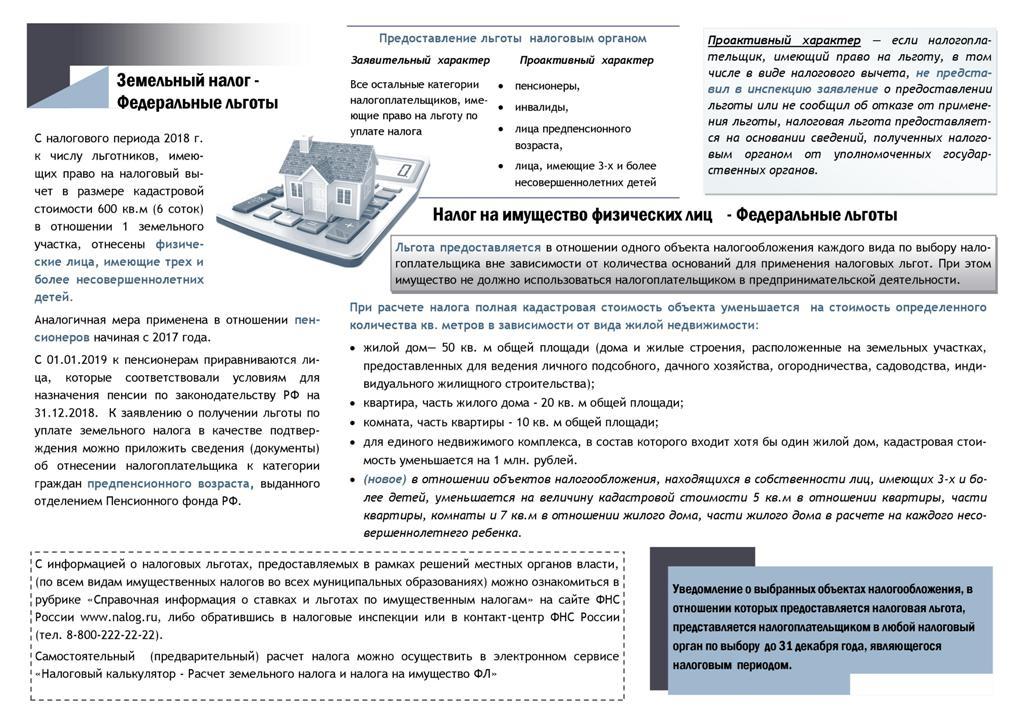

Льготы по налогам при продаже земли

Льготы по такому виду налогов предусмотрены:

- Героям СССР, Героя Российской Федерации, ветеранам Великой Отечественной и полным кавалерам Ордена славы;

- инвалиды, которые получили её вследствие участия в боевых действиях;

- инвалиды I группы и инвалиды II группы (при условии получения статуса до 1 января 2004 года);

- инвалиды, которые имеют такой статус с рождения, детского возраста.

Льгота также предусмотрена гражданам, которые принимали участие в ликвидации аварий с радиоактивными веществами.

Сумма налога

Продавая земельный участок до истечения минимального срока владения, нужно знать, что расчет налога происходит с предоставлением на выбор налогоплательщика:

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Доход, который был получен при продаже земли, исчисляется следующим образом:

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

Пример расчета НДФЛ. Участок был приобретен Ивановым И.М. в 2019 году за 1,2 млн.рублей. В 2020 году он продает его за 1,5 млн.рублей. Налог можно рассчитать двумя способами и выбрать наиболее выгодный на свое усмотрение:

- С применением имущественного вычета налогооблагаемая база будет равна 1,5 млн. – 1 млн. = 500 тыс. рублей. НДФЛ = 500 тыс. руб. × 13% = 65 тыс. руб. (Этот вариант применим, когда покупатель не может предоставить документы, доказывающие покупку участка и подтвердить понесенные на это расходы.)

- Очевидно, что выгодным вариантом будет уменьшение налогооблагаемой базы на сумму расходов: 1,5 млн. – 1,2 млн. = 300 тыс. рублей. НДФЛ = 300 тыс.рублей × 13% = 39 тыс. рублей.

Если для приобретения этого участка гражданин Иванов И.М. брал кредит в банке, то к подтвержденным расходам можно прибавить проценты, которые он выплатил кредитному учреждению. Доказать их можно по справке, взятой в банке. Таким образом, налоговая база станет еще меньше на размер уплаченных процентов.

Можно ли занизить стоимость при продажи земельного участка для налоговой?

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Если земельный участок продан ниже кадастровой стоимости, то для них применяется сравнение с кадастровой оценкой на начало года, когда переход прав собственности на него зарегистрирован. В случае, когда сумма дохода от продажи окажется ниже стоимости по кадастру, то для расчета налогооблагаемой базы применяется коэффициент 0,7.

Например:

1. Гражданин Марков М. М. вступил в наследство на земельный участок в 2019 году и в этом же периоде продал его за 300 тыс. рублей. Его кадастровая стоимость значительно выше и оценена в 1500 тыс. рублей.

Базой для исчисления налога будет 1,5 млн. руб. × 0,7 = 1 050 000. рублей. Если применить имущественный вычет, то уменьшим ее на 1 млн. рублей и останется 50 тыс. рублей.

НДФЛ = 50 000 × 13% = 6500 рублей.

2. В случае, когда кадастровая стоимость этого участка оказалась меньше полутора миллионов рублей, то уменьшив ее на коэффициент 0,7, получили бы итог менее 1 млн.рублей. После имущественного вычета облагаемого НДФЛ дохода нет. Значит, гражданин Марков М.М. в результате облагаемого дохода не получил и освобожден от налога.

1,3 млн. руб. × 0,7 = 910 тыс. рублей — 1 млн. рублей = 0 (не платится налог)

При продаже участка, находящегося в долевой собственности нескольких лиц, существуют особенности:

- при продаже долей по одному договору сделки применяется имущественный вычет один раз, т.е. на всю стоимость объекта недвижимости в размере 1 млн. рублей (например, участок находится в совместной собственности у двух лиц в равных долях и продается по одному договору, тогда вычет будет предоставлен каждому по 500 тыс. рублей);

- при продаже долей по разным договорам у каждого собственника возникает право воспользоваться имущественным вычетом относительно своей доли (по каждому договору вычет составит 1 млн. рублей).

Налог с продажи земельного участка в 2020 году: новый закон, что нового в порядке уплаты налога

Получается, чтобы выплатить минимальную ставку в казну (13%) при продаже земли раньше срока, продавец должен соответствовать предъявленному к резидентскому статусу условию, а именно: находиться на территории Российской Федерации не менее положенного срока, составляющего в свою очередь 184 дня из 365 дней годичного периода. Выполнение искомого условия позволяет держателю участка считаться резидентом и обретать положенную ему привилегию.

Каким налогом облагается продажа земли?

Чтобы не создавать большой ажиотаж на рынке земли РФ, правительство решило менять систему налогообложения поэтапно, ежегодно увеличивая фискальную базу на 20%. Таким образом, с 1 января 2020 года владельцам земли налог будет рассчитываться, исходя из ее полной (100%) кадастровой стоимости, что регламентировано законом N 334-ФЗ от 03.08.2020г.

Для того чтобы сотрудники налоговой инспекции могли осуществить расчеты, продавец земельного участка должен предоставить соответствующие документы. Автоматически налог не высчитывается. В качестве документа, подтверждающего наличие налогооблагаемого дохода, является декларация 3-НДФЛ.

Сроки

Любая сделка с недвижимостью по закону должна облагаться соответствующим налогом. Но на необходимость перечислять НДФЛ влияет также срок пребывания дачи в собственности физ. лица. Ранее он составлял 3 года: если продавец был собственником дачи менее 3 лет, то он платил налог.

С 2016 года в налоговое законодательство были внесены изменения. Также они касаются срока владения имуществом, который продлен до 5 лет. Но так как многие владельцы не успели воспользоваться своим правом продажи до вступления этой нормы в силу, для некоторых из них оставили срок в 3 года.

Хозяин может выставить дачу на продажу через 3 года и не платить НДФЛ, если получил ее до 1 января 2016 года. При этом учитывается способ приобретения – наследование, дарственная или приватизация.

Даже если собственник купил дачу до введения изменений, для продажи без уплаты налога на прибыль ему придется ждать 5 лет. К примеру, дача была куплена в 2015 году – значит, собственник может продать ее не раньше 2020 года. Если возникает необходимость осуществить отчуждение на несколько лет раньше, то придется платить 13% от полученной суммы.

Важно! Региональные власти могут самостоятельно уменьшать сроки владения имуществом, чтобы освободить граждан от уплаты

Налог с продажи, если недвижимость была приобретена после 1 января 2016 года

С 01.01.2016 года вступили в силу изменения в ст. 217.1НК РФ.

Теперь, для того чтобы продать квартиру и не платить налог,

нужно, чтобы она была в собственности не менее 5 лет. Это правило

касается жилья, купленного после 01.01.2016 года. При этом

в п. 3 статьи 217.1 НК РФ описаны ситуации, когда «минимальный

предельный срок владения объектом недвижимого имущества составляет

три года».

Ниже рассмотрим каждый случай.

Какой налог с

продажи наследства

Если вы получили недвижимость в наследство, вы имеете право не

платить НДФЛ с продажи через 3 года после получения права

собственности на квартиру, то есть со дня смерти наследодателя.

Основание: пп. 1 п. 3 ст. 217.1 НК РФ, Письмо Минфина России

от 19 июня 2018 г. N 03-04-05/41648.

Пример:

В марте 2016 года вы получили в наследство от мамы земельный

участок. Для того чтобы не платить налог, вы можете продать участок

в любой момент, начиная с апреля 2019 года, так как на вас

распространяется правило о минимальном периоде собственности 3

года. Вы имеете право не подавать декларацию 3-НДФЛ и не уведомлять

налоговую инспекцию о сделке.

Какой налог с

продажи недвижимости, полученной в подарок

Если недвижимость получена в подарок от члена семьи или близкого

родственника, не нужно платить налог с продажи через три года после

получения права собственности (пп. 1 п. 3 ст. 217.1 НК РФ). Близкие

родственники, согласно п. 18.1 ст. 217 НК РФ и ст. 14 Семейного

Кодекса РФ, – это родственники по прямой восходящей и нисходящей

линии: родители и дети; дедушки, бабушки и внуки; полнородные и

неполнородные братья и сестры.

Пример:

В феврале 2017 года брат подарил вам комнату в коммунальной

квартире. Если вы продадите ее после марта 2020 года, то имеете

право не подавать декларацию 3-НДФЛ и не платить НДФЛ с продажи.

Так как комната получена в подарок от близкого родственника,

то на вас распространяется 3-летний срок владения.

Какой налог

с продажи приватизированной квартиры

Вы можете продать квартиру и не платить налог, если после

приватизации прошло больше 3 лет (пп. 2 п. 3 ст. 217.1 НК РФ).

Пример:

В мае 2019 года вы решили продать квартиру, которую

приватизировали в январе 2016 года. С момента приватизации прошло

больше трех лет, значит, по закону, вы освобождены от подоходного

налога с продажи. Кроме того, вам не нужно информировать налоговый

орган и подавать декларацию 3-НДФЛ.

Какой налог с

продажи недвижимости, полученной плательщиком ренты по

договору пожизненного содержания с иждивением

Нужно ли платить налог с продажи дачи?

Доходы граждан облагаются подоходным налогом, регламентация которого приведена в главе 23 Налогового кодекса России. Так, ст.209 НК РФ посвящена объектам НДФЛ, среди которых есть и доходы от реализации недвижимых объектов. Значит, налог от продажи дачи с земельным участком надо платить.

Дача с точки зрения налогового законодательства является таким же объектом, как жилой дом в городе и земельные участки. Они облагаются имущественными налогами, а при извлечении доходов от них в виде выручки от продажи необходимо платить НДФЛ.

Другой вопрос — распространенная практика сокрытия дачных участков: их не только не регистрируют в Росреестре, но и вообще иногда не имеют на них технической документации, таким образом, они проходят мимо бюджета. Если во время пользования таким объектом риски невелики, то при продаже другому лицу стоит подумать о легализации объекта, т. к. новый хозяин может пожелать зафиксировать право собственности на дачу в Росреестре, и тогда будет обнаружено ваше укрытие сделки и вообще этого имущества.

При выявлении уклонения от уплаты налога нарушителя ждут пени, штрафы, начисление налогов за 3 последних года, а также — принудительное взыскание всех сумм через суд, если он отказывается погашать начисления.

Что касается легальной сделки, то по окончании календарного года нужно подать декларацию о совершенной продаже с отражением дохода и налога — до 30 апреля, а затем уплатить и налог — до 15 июля. Какой налог платят с продажи дачи — резиденты платят 13% от выручки, а нерезиденты — 30%.

Пример 1

Важно!

Налоги при продаже дачного участка с домом достаточно велики, поэтому в НК РФ предусмотрены освобождение от обложения или уменьшение базы.

Как при продаже дачи не платить налог — освобождение от обложения:

по ст.217 НК РФ резидентам и нерезидентам предоставляется освобождение от НДФЛ продажи дачи и земельного участка при соблюдении ряда условий;

- условия прописаны в ст.217.1 НК РФ — необходим минимальный срок владения недвижимостью;

- для дач, приобретенных до 2016 года, минимальный срок владения — 3 года;

- для объектов, полученных после 2016 года, минимальный срок — 5 лет.

- для дач, полученных в результате дарения близких родственников или членов семьи, наследования, приватизации, ренты до 2016 года, налог с продажи не платится;

- для объектов, полученных в результате наследования, приватизации, дарения членов семьи или близких родственников и ренты после 2016 года, минимальный срок владения — 3 года.

Пример 2

Если выждать минимальный срок не удается, то можно воспользоваться вторым способом — уменьшение базы обложения. По ст.220 НК РФ при продаже недвижимости любой гражданин может воспользоваться имущественным вычетом, т. е. вычесть из базы обложения определенную сумму.

Пример 3

Также можно вместо вычета предъявить расходы — те суммы, которые вы потратили при приобретении дачи. Для этого нужно иметь копию договора покупки объекта.

Пример 4

Какой бы ни была сумма после уменьшения базы обложения, требуется оформление декларации при продаже дачного участка, даже если НДФЛ равен нулю. Декларация имеет строгую форму. В 2019 году действует такая форма:

Ее можно скачать здесь.

Важно!

За каждый год действует своя форма декларации, важно использовать бланк того года, за который вы отчитываетесь. Декларацию можно подать в ИФНС, а также через Личный кабинет налогоплательщика

Можно направить заполненный бланк письмом

Декларацию можно подать в ИФНС, а также через Личный кабинет налогоплательщика. Можно направить заполненный бланк письмом.

Период владения имуществом

После вступления в силу изменений в налоговом законодательстве люди, ставшие владельцами недвижимости в 2016 году, не смогут ближайшие 5 лет избежать уплаты налогов после продажи объектов собственности.

После вступления в силу изменений в налоговом законодательстве люди, ставшие владельцами недвижимости в 2016 году, не смогут ближайшие 5 лет избежать уплаты налогов после продажи объектов собственности.

Если дом с участком были приобретены до 2016 года, у собственников есть еще 3 года. Но имеется и ряд исключений. Они касаются процедуры дарения и наследования. В этих случаях налог в государственную казну не вносится. Такие же правила действуют при заключении договора пожизненной ренты и приватизации.

На стоимость недвижимости и величину налоговых выплат влияет кадастровая стоимость. Если продается дом, который был в собственности менее обозначенного срока, заполняется декларация и направляется в налоговый орган по месту жительства. Дополнительно потребуется написать заявления и собрать пакет документов.

Ставки налога

^

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

0,3

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- (до налогового периода 2020 года) занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- (с налогового периода 2020 года) занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства (за исключением земельных участков, приобретенных (предоставленных) для индивидуального жилищного стоительства, используемых в предпринимательсткой деятельности);

- (до налогового периода 2020 года) приобретённых (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- (с налогового периода 2020 года) не используемых в предпринимательской деятельности, приобретённых (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 года № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации»;

1,5

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

В случае правообладания земельным участком в течение

неполного налогового периода, применяется коэффициент, который определяется как

отношение числа полных месяцев, в течение которых участок находился в

собственности, постоянном (бессрочном) пользовании, пожизненном наследуемом владении к числу календарных месяцев в налоговом периоде.

Перейти

Подробную информацию об установленных налоговых ставках можно узнать, воспользовавшись информационным ресурсом:«Справочная информация о ставках и льготах по имущественным налогам»