Как снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку

После получения ключей от долгожданной квартиры, ежемесячно нужно выплачивать определенную сумму. Многие сталкиваются с тем, что финансовых средств на внесение выплат не хватает. Кажется, что из сложившейся ситуации выхода нет. Подобное мнение не верно. Сейчас предусмотрен такой вариант улучшения собственного финансового положения, как снижение процентной ставки по задолженности.

Самый верный ход – рефинансирование действующего кредита. Сделать это не просто, но если постараться, то можно. У заявителя должны иметься весомые основания, чтобы банк не отказал в улучшении условий. Если все сделать грамотно, то удастся перенести кредит в другой банк, который взимает меньший процент.

Например, ипотека, которая была взята 1-2 года назад, требует оплаты к общей сумме 11,5% годовых. Есть возможность воспользоваться программой, при которой выплачивать нужно от 9,45 до 8,75% (с подтвержденным доходам) и 10,45% (при предоставлении только 2-х документов). Если не упустить эту возможность, то можно значительно сократить собственные расходы.

Для того чтобы добиться в ВТБ снижение ставки по действующей ипотеке, нужно выполнить следующие действия:

- Обратиться в филиал для первичной консультации.

- Явиться в отделение, в которое перенаправит сотрудник банка, предъявив нужные документы (паспорт, заявление). Свидетельство о страховании, справка о подтверждении дохода, копии трудовой книжки и справка о кредите, который нужно рефинансировать.

Решения по поводу одобрения заявки придется ждать на протяжении 5 суток

Обратите внимание, что VTB24 не взимает комиссионных за досрочное погашение и процедуру оформления

Нюансы

Стоит раскрыть ряд нюансов ипотечных каникул:

- В законодательстве есть конкретные ограничения относительно сроков рассмотрения, поданного заемщиком заявления. Однако никаких санкций по поводу их несоблюдения не предусмотрено. Так что банку ничто не помешает заявить, что заявки вовсе не было. Поэтому желательно документацию приносить самому в отделение и брать расписку, что все было сдано.

- По закону допускается увеличение периода выплаты ипотеки в случае взятия каникул. При этом, величина платежей не должна меняться. Банк должен сохранить их в исходном размере, который прописан в соглашении.

- Кредитор не вправе забрать жилье, пока действует отсрочка по ипотеке. Но он может это сделать после, если заемщик повторно нарушит условия договора (ч. 15 ст. 6.1-1 Закона № 353-ФЗ).

- Нельзя безосновательно прекращать платить по кредиту, затягивая с оформлением ипотечных каникул. Если отсрочка не влияет на кредитную историю, то просрочка ее портит. Даже, если она возникла уже после подачи заявления.

- Полгода – это не максимальный предел ипотечных каникул. Многие банковские организации предлагают свои условия, в зависимости от ситуации.

- Во время нахождения на ипотечных каникулах заемщик может внести те суммы, которые нужно было заплатить без отсрочки. В этом случае каникулы отменяются и срок не продлевается.

- Если заемщик ничего не выплачивал во время ипотечных каникул, а затем стал периодически досрочно вносить некие суммы сверх установленных платежей то они идут на погашение отсроченного, а не основного долга (часть 16, 17 ст. 6.1-1 ФЗ № 353).

Выход на ипотечные каникулы – это не всегда верный выход из сложившейся затруднительной ситуации. Порой выгоднее сделать рефинансирование ипотечного займа. Если же нет возможности дальше платить, то лучше признать себя банкротом и тогда задолженность будет полностью списана.

Советы по снижению ставки через ДомКлик

Банковские организации вправе снижать процентные ставки, однако это не является их обязанностью по первому требованию. Чтобы увеличить шанс на одобрение, часто задействуют бонусные программы Сбербанка:

- для зарплатных клиентов (скидка в 0,5% с условием минимум 1 зачисления средств на протяжении 2 последних месяцев);

- для молодых семей (ипотека для матери одиночки или супружеских пар, моложе 35 лет);

- страховка (оформление полиса в любой из аккредитованных компаний поощряется понижением ставки на 1%);

- электронная регистрация (если сделка проводится дистанционно, а объект недвижимости выбран на Дом Клик, то заёмщик получает скидку 0,3%);

- от застройщика (скидка в 2% от отдельных строительных компаний, если кредит выдавался на срок, не превышающий 12 лет).

Внимание. Чтобы использовать перечисленные льготы, у вас не должны быть рефинансированы другие действующие кредиты, иначе бонусы окажутся недоступны

Что влияет на решение банка?

Сбербанк выставляет свои минимальные требования к заёмщику, который желает снизить процентную ставку по ипотеке через ДомКлик:

- быть гражданином РФ и проживать на территории страны;

- регистрация по прописке в регионе присутствия банка;

- возрастные ограничения (от 21 до 75 лет) на момент закрытия кредита;

- трудовой стаж свыше 12 мес и не менее полугода на последнем месте работы;

- наличие созаёмщиков (до 3 привлечённых человек);

- положительная кредитная история (максимальный срок последних штрафов – 5 лет);

- платежеспособность (размер ежемесячной выплаты не должен превышать 40% от заработной платы);

- объём совместного дохода супругов (подтвержденный документально).

Справка. Положительное решение банка зависит не только от репутации клиента, но и его честности. Не стоит предоставлять недостоверные сведения и подделывать документы.

Сбербанк будет учитывать все возможные риски, поэтому даже информация о том, что заёмщик увлекается экстремальным видом спорта, может стать причиной отказа. Но спустя время, можно оформить заявку заново – повторное обращение допустимо через 2 месяца.

Насколько максимально можно уменьшить ежемесячные платежи?

При оформлении ипотеки граждане стараются быстрее рассчитаться с долгом, поэтому выбирают минимальные сроки погашения, но данный подход не является правильным. Он увеличивает размер ежемесячных взносов, которые создают большую финансовую нагрузку на должника. Максимально допустимый срок позволяет уменьшить платежи, но параллельно возрастает переплата. Поэтому советуют выбирать срок так, чтобы выплаты не превышали 30% от ваших доходов. Сбербанк не назначает штрафных санкций за досрочное погашение, и лучше взять время с запасом, чтобы финансовые трудности не привели к просрочке, за которую предусмотрены пени.

Каждому гражданину, приобретающему жилье при помощи ДомКлика, полагается налоговый вычет – 13% от стоимости квартиры. Максимальная сумма сделки, на которую он распространяется – 2 млн руб. Если кредит превышает эту планку, то вы можете рассчитывать на компенсацию только 260 тыс. р. Сэкономленные деньги можно использовать для погашения основного долга – платёж уменьшится в среднем на 2-3 тыс. р., в зависимости от объёма займа.

После получения имущественного вычета за квартиру, вы сможете вернуть НДФЛ от уплаченных процентов – до 390 тыс. руб.

Снижение ставки по ипотеке в Сбербанке состоится с 6 августа 2020 года

В Сбербанке есть клиенты, которые сотрудничают с кредитной организацией и получают в ней зарплату. Для них предусмотрено увеличение дисконта на 0,2 п.п. После 6-го августа это показатель формируется на уровне 0,5 п.п.

Каких продуктов коснется снижение ставки по ипотеке?

Исходя из анонсированных изменений, стоит отметить, что снижение ипотечных ставок составит до 0,7 п.п. Клиенты, которые получают зарплату в банке, могут рассчитывать на ставку в 9,1 процент годовых (оформление ипотеки для готового жилья)

Во внимание также принимается участие в программах «молодая семья», а также «скидка 0,3% на ДомКлик»

В некоторых случаях ответ может прийти через тридцать суток от запроса. Если вы хотите убедиться, поступила ли заявка к сотрудникам на рассмотрение, обязательно поинтересуйтесь, позвонив по номеру телефона или зайдя в офис.

Помните: если вы уже проходили данную процедуру несколько месяцев назад, то для повторного понижения ставки должно пройти минимум двенадцать месяцев. В любой другой ситуации существует риск получить отказ.

Образец заявления в Сбербанк на снижение ставки по ипотечному кредиту в 2020 году

Сделать все вышеописанные процедуры можно в любом отделении, однако чаще всего рекомендуют обращаться по адресу, где оформлялся договор. Любой центр ипотечного кредитования не сможет отказать в подаче прошения. Обратитесь в специальное окно с надписью: «Сопровождение ипотеки». Перед этим следует поинтересоваться, есть ли возможность занять очередь в электронном порядке. В противном случае придется прийти как можно раньше и провести в здании порядка часа или больше. Если же заемщик предпочитает решить вопрос в более ускоренном варианте, он может отправить все необходимые бумаги на электронную почту банка.

Имейте ввиду, что ни одному банку не выгодно понижать ипотечную ставку по действующему договору. Банк уже подсчитал свою прибыль с учетом текущей процентной ставки. Однако в противном случае вы можете вообще рефинансировать ипотеку в другом банке. Именно поэтому банк может пойти вам навстречу.

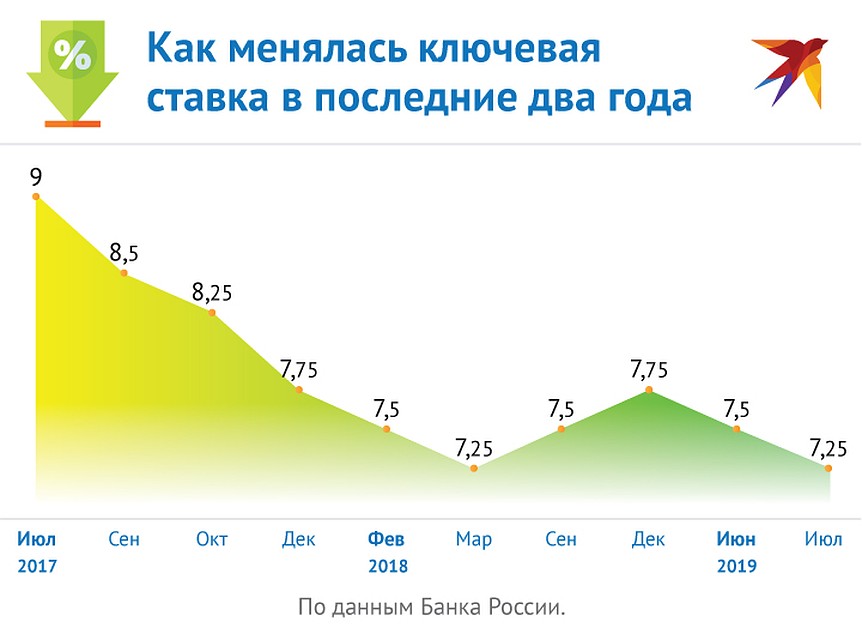

Закон не предусматривает, что банк должен пересмотреть ставки по ипотеке в случае их понижения. Как правило, банки сами решают, стоит ли им пойти на эти меры. Однако всего около года назад ставки снизились почти на 5%, а это очень ощутимая сумма в денежном эквиваленте. Соответственно, люди хотят, чтобы их высокие ставки по ипотеке были пересмотрены. Можно воспользоваться программой рефинансирования ипотеки в другом банке, который предложит вам более выгодные условия. Но не все банки согласятся на это: одни сочтут вас надежным клиентом, а другие могут отказать без объяснения причин.

В каких случаях банк может снизить вашу ставку по ипотеке?

Во-первых, если вы участвуете в специальной программе, которая уже предполагает льготные условия по ипотеке, Сбербанк точно не пересмотрит процентную ставку. Шанс есть только у обычных заемщиков со стандартными условиями.

Сбербанк не перестаёт радовать своих клиентам лучшими предложениями из возможных. И вот, в очередной раз Сбербанк снизил процентные ставки по ипотеке в 2020 г. Как сообщают официальные источники, помимо процента изменения претерпели и общие условия предоставления ипотечных кредитов. Рассмотрим подробнее, какие именно перемены случились и кому предоставляется кредит по рекордно выгодным условиям.

Способы снижения

Постоянное улучшение условий кредитования, имеющее массовый характер, даёт возможность клиенту осуществить пересмотр. Можно ли снизить процентную ставку по ипотеке, зависит от наличия или отсутствия задержек по платежам. Если клиент имеет просроченную задолженность, то кредитующие банки практически не идут на улучшение условий. В качестве альтернативы, как уменьшить процент по ипотеке, является выбор другого банка и заключение договора рефинансирования на более выгодных условиях, что практикуется в кредитных организациях в связи с желанием привлечения новых клиентов. Хотя вероятность потери заёмщиков зачастую служит основанием для пересмотра условий, оформляемом рядом способов.

Подача заявления

Оптимальный вариант для улучшения условий кредитования – рассмотрение и анализ обращения заёмщика кредитной организацией. Клиент составляет заявление на снижение ставки по ипотеке, что позволяет осуществить улучшение без негативного влияния на кредитную историю.

Как правило, для одобрения банками устанавливается ряд требований:

- отсутствие задержек по платежам;

- дата выдачи кредита не ранее года назад;

- остаток непогашенной суммы составляет не менее полумиллиона рублей;

- отсутствие реструктуризации по выданному кредиту.

Заявление принимается в отделениях банка, а срок рассмотрения и принятия положительного решения или мотивированного отказа составляет месяц с момента обращения.

Реструктуризация задолженности

Оформление реструктуризации долга

- сокращение штатов или увольнение по причине ликвидации предприятия или прекращения деятельности индивидуального предпринимателя;

- призыв на прохождение срочной службы в Вооружённых силах;

- выход в декретный отпуск с сопутствующим уменьшением уровня среднего дохода в связи с увеличением количества иждивенцев;

- проблемы со здоровьем, ограничивающие возможность дальнейшей трудовой деятельности и приведшие к уменьшению дохода.

Обращение в суд

Пересмотр кредитного договора и снижение процентов по ипотеке в судебном порядке возможно в двух случаях:

- незаконное увеличение процентных ставок, не предусмотренных на момент составления и подписания договора;

- наличие скрытых комиссий, незаконных с юридической точки зрения.

Несмотря на судебный иск, клиент обязан погашать ежемесячные платежи в соответствии с графиком, иначе ему будут начислены финансовые санкции за невыполнение договорных условий. При принятии положительного судебного решения излишне уплаченные денежные средства будут зачтены в досрочное погашение задолженности, а при закрытии считаться подлежащими возврату заёмщику.

Рефинансирование ипотеки

По желанию заёмщик может переоформить кредитный договор в этом же банке или рассмотреть другую кредитную организацию, предусматривающую снижение процентной ставки по ипотеке по сравнению с действующими условиями.

В выбранный банк необходимо предоставить пакет документов:

- общегражданский паспорт, удостоверяющий личность;

- первичный договор на ипотеку и последующие соглашения при наличии;

- справку из кредитующего банка об остатке суммы задолженности;

- график погашения ежемесячных платежей;

- справки о полученной заработной плате или приравненных доходах всех членов семьи за последний год;

- документ о праве собственности на недвижимость;

- договор купли-продажи и технический паспорт из БТИ.

Для принятия решения о рефинансировании важно обращаться в крупные, зарекомендовавшие себя положительно на финансовом рынке, организации. Обещания начинающих банков могут не обеспечить достойного соотношения результата и затрат

Также необходима объективная оценка текущего материального положения с прогнозом на перспективу и степени влияния рисков при возникновении непредвиденных ситуаций.

Как снизить процент по ипотеке в Сбербанке

- Отсутствие комиссий.

- Существует возможность объединения сразу нескольких займов, выданных клиенту ранее, с целью их рефинансирования одним новым соглашением о кредите. Можно, например, интегрировать в единый договор ипотеку, потребительскую ссуду, обязательства по кредитке и другие виды заимствования. Это существенным образом упростит процедуру внесения заемщиком ежемесячных платежей.

- Нет необходимости в том, чтобы заручаться согласием первичных кредиторов на совершение сделки перекредитования.

- Заемщик имеет возможность привлечь дополнительные средства путем рефинансирования ранее полученных кредитов. Эти деньги могут быть использованы им для личных целей. Данный вариант становится возможным, если держатель ипотеки запросит у Сбербанка большую сумму по рефинансированию, чем реально необходимо для погашения действующих обязательств. Примечательно, что эти дополнительные средства привлекаются на очень выгодных условиях, предусмотренных услугой рефинансирования.

- Рассмотрение каждой заявки производится банком индивидуально, учитываются особенности заемщика и рефинансируемого договора.

- Не требуется предоставлять какие-либо бумаги, удостоверяющие величину актуального остатка задолженности по ипотеке. Заявителю придется предъявить такую справку лишь в том случае, если соответствующие сведения не будут подтверждены посредством запроса в БКИ.

- Наличие регистрации (прописки) в пределах территории РФ. Регистрация может быть как постоянной, так и временной.

- Наличие постоянного заработка, который может быть подтвержден официальным документом.

- Возраст клиента на момент подачи заявки должен быть не менее 21 года.

- Возраст клиента на дату оплаты последнего взноса по кредиту не должен быть более 75 лет.

- Если у заявителя есть зарплатная карта Сбербанка, то ему не нужно предъявлять справку о заработке для подтверждения своей платежеспособности. Ему достаточно лишь доказать наличие трудового стажа по последнему месту работы (не менее 6 месяцев).

- Заявитель, который не пользуется зарплатной карточкой Сбербанка, должен доказать наличие полугодового стажа (минимум) по последнему месту трудоустройства, а также подтвердить наличие совокупного трудового стажа, который за последние пять лет должен быть не меньше 1 (одного) года.

- Супруг (супруга) обладателя рефинансируемой ипотеки в обязательном порядке становится дополнительным заемщиком (созаемщиком).

Какие условия кредитования предложат заемщикам банки в 2020 году?

Национальный проект «Жилье и городская среда» предполагает, что в 2020 году ставка по ипотеке в России должна выйти на отметку 8,7% годовых, а к 2024 году — снизиться до 7,9%. Количество выданных жилищных кредитов в течение наступившего года не должно оказаться меньше 1,57 миллиона с увеличением до 2,26 млн к 2024 году.

По мнению вице-президента Совета Национального объединения строителей, ответственного за организацию общественного контроля реализации нацпроекта «Жилье и городская среда» Антона Мороза, снижение ставки и увеличение объемов выдачи ипотеки окажет положительное влияние на строительную отрасль. Он пояснил, что на данный момент заметный «перекос» жилищного кредитования фиксируется на вторичном рынке. Чтобы перенаправить денежные средства на «первичку» или индивидуальное жилищное строительство, эксперт считает целесообразным внедрять новые программы ипотеки для ИЖС и граждан, желающих переехать в собственный дом.

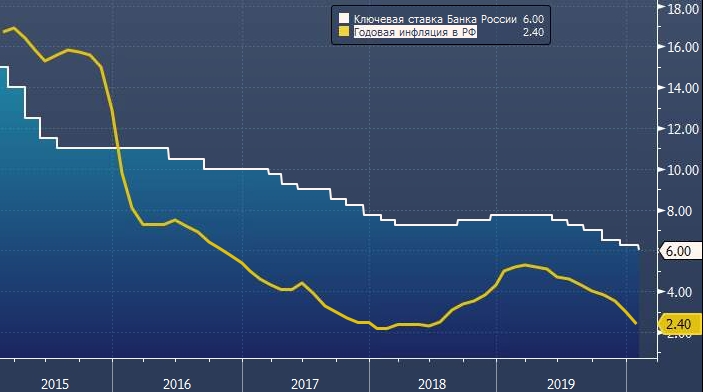

Управляющий партнер компании «Метриум», участник партнерской сети CBRE Мария Литинецкая напомнила, что в настоящий момент ключевая ставка Центробанка зафиксирована на рекордно низкой для посткризисного периода отметке — 6%. Она отметила, что уменьшение ставки ЦБ на 0,25 п.п., произошедшее в начале февраля, позволит банкам в очередной раз скорректировать ипотечные программы, сделав их еще доступнее для населения. При этом эксперт предупредила, что ситуация может измениться в любой момент и полагаться исключительно на данный тренд в долгосрочной перспективе не стоит.

Фото: Наталия Пылина

Фото: Наталия Пылина

Кстати, в своем отчете, посвященном развитию банковской сферы, ЦБ заявил о значительном потенциале ускорения роста доли ипотечного жилищного кредитования в 2020 году. Регулятор пояснил, что данное обстоятельство может быть связано с реализацией отложенного спроса на жилье, которая оказалась возможной благодаря планомерному снижению процентов по займам. Так, председатель Банка России Эльвира Набиуллина в сентябре ушедшего года говорила, что темпы роста ипотеки в 2020 году могут составить около 20%.

Свою точку зрения на ближайшее будущее ипотечного рынка представило и агентство «Национальные кредитные рейтинги» (НКР). Аналитики провели исследование, по итогам которого пришли к выводу: средняя ставка по новым жилищным займам по итогам года составит 8,5%. По мнению специалистов, еще дешевле ипотека может стать при достижении ключевой ставкой Центробанка отметки около 5,5%: в этом случае финансовые организации будут выдавать гражданам ипотечные кредиты под 8% годовых.

В числе прочих факторов, влияющих на условия кредитования, эксперты называют усиление конкуренции на ипотечном рынке. Профицит ликвидности банков вынуждает их вступать в борьбу за клиентов, предлагая все более льготные условия выдачи займов.

В АО «Банке ДОМ.РФ» GiperNN сообщили что в 2020 году ипотеку на новостройку можно оформить под 7,8% годовых, а на квартиру вторичного рынка — под 8,1% годовых. Стоит отметить, что минимальные ставки доступны лишь для зарплатных клиентов банка и клиентов, подтверждающих доходы выпиской из ПФР, при первоначальном взносе от 30% и сумме кредита более 3 млн рублей (в Санкт-Петербурге и Ленинградской области — более 5 млн рублей, в Москве и Московской области — более 8 млн рублей). Рефинансировать взятую в других банках ипотеку можно по ставке от 7,7% годовых.

В ПАО Сбербанк оформить займ на новостройки можно под 6,5% годовых, ипотека на объекты вторичного рынка доступна под 8,5%. Банк ВТБ (ПАО) предлагает своим клиентам средства на решение квартирного вопроса под 7,9%, а АО «Альфа-банк» — под 7,99%. Однако в каждом конкретном случае финансовые огранизации оговаривают целый ряд особых условий, с которым можно ознакомиться на сайтах банков в разделе описания ипотечных программ.

Фото: Мария Носырева

Фото: Мария Носырева

Варианты снижения

Если так уж случилось, что граждане оформили ипотеку в сбербанке по стандартным (на тот период условия), то можно поискать альтернативу снижения процентов. Сразу стоит заметить, что такой шанс имеют лишь те заемщики, которые не допускали задержек по платежам. Естественно, если у клиента есть пеня, то ее списание не является снижением ставки по займу.

Способы как уменьшить процент по ипотеке в Сбербанке:

- реструктуризация;

- снижение ставки по заявлению;

- путем пересмотра условий договора в связи с решением суда.

Представленные варианты как понизить ставку являются абсолютно законными. Однако, никто не даст стопроцентной гарантии что он подействует и ипотека станет дешевле. В каждом случае все индивидуально.

Снижение ставки по заявлению

Самый оптимальный вариант. Он позволяет снизить ставку по действующей ипотеке Сбербанка без лишних последствий для кредитной истории и дальнейшего рефинансирования ипотеки или участия в специальных государственных программах такие как, например, ипотека 5%. Условия которой — ограничение в снижении ставки по ипотеке для тех заемщиков у кого была реструктуризация.

До какой ставки могут снизить:

- До 9% — если действующая ипотека была оформлена со страховкой и новый договор вы заключаете также с финансовой защитой здоровья и жизни заемщика;

- 10% — если в изначальном договоре было предусмотрено страхование жизни, но в новом, после снижения ставки, вы от него отказались;

- До 10% — если ранее в вашем договоре не было пункта о страховании жизни заемщика;

- 10-11% — если была оформлена нецелевая ипотека под залог недвижимости (11 при отказе от страхования).

Ставку можно будет снижать неоднократно, но обычно банк устанавливает ограничение в год между актами снижения процентов.

При этом для получения одобрения на снижение процентов, Сбербанк устанавливает определенные требования:

- По ипотеке должна быть своевременная оплата без задержек;

- Кредит выдан не менее года назад;

- Не было реструктуризации;

- Остаток долга не менее полумиллиона.

Заявление можно подать двумя способами:

- Через отделение Сбербанка

Срок рассмотрения заявления на снижение ставки в Сбербанке — тридцать дней.

Реструктуризация

Более проблематичным шагом является реструктуризация задолженности. Такие меры предусматривают перезаключение договора, а также данная информация будет отображена в БКИ, что негативно может сказаться далее.

По реструктуризации возможно:

- сменить валюту ипотеки на рубли;

- сделать пролонгацию срока – увеличивается общий срок, ставку не уменьшают, сокращают ежемесячный платеж, переплата увеличивается;

- сделать отсрочку на определенный срок (6,12,24 месяца) – на период отсрочки платятся минимальные платежи, переплата увеличивается.

При этом у заемщика должны быть веские причины на эти действия, а именно:

- Увольнение, сокращение или значительное снижение зарплаты;

- Призыв в армию на срочную службу;

- Декрет;

- Проблемы со здоровье, которые ограничивают возможность работать далее.

Порядок реструктуризации следующий:

- Предоставляется пакет документов в банк;

- Банк принимает решение;

- Подписываются новые документы.

При этом подать заявку на реструктуризацию ипотеки в Сбербанке можно как онлайн, так и в отделении банка.

Суд

Чтобы договор был пересмотрен путем судебного решения, имеется лишь два основания, это: незаконное увеличение ставок и введение скрытых комиссий. При этом условия договора должны быть нарушены, с юридической точки зрения. В подобных нюансах лучше всего разбирается адвокат.

Нужно отметить, что Сбербанк является респектабельным крупным предприятием, которому нет смысла портить свою репутацию мелкими юридическими недоработками. Поэтому в договоре со Сбербанком редко к чему можно подкопаться, да и скачков по ставкам, по действующим договорам не наблюдалось ни разу.

Что же тогда можно считать нарушением? Ну, например, включение в договор дополнительных услуг, на которые клиент не соглашался.

Надеемся теперь вам стало понятно, как можно снизить процент по ипотеке в Сбербанке. Это вопрос довольно сложный. На сегодняшний день банком не предусмотрено ни одной программы сокращения ставок при уже заключенных договорах. Однако, клиент имеет шансы самостоятельно регулировать объем переплаты путем досрочного погашения или оформить реструктуризацию. В крайнем случае, можно воспользоваться программой рефинансирования в другом банке, где предлагают пониженные ставки.

Ждем ваши вопросы и комментарии под статьей. Будем признательны за ваш опыт, лайки и репосты.