Что выгоднее: уменьшать срок или сумму?

Стоит отметить, что некоторые банки прописывают в ипотечном договоре запрет на уменьшение срока кредита при частичном досрочном погашении.

Причины такого ограничения заключаются в следующем: банку выгодны долгосрочные кредиты, поскольку проценты начисляются на остаток основного долга, что в итоге увеличивает переплату и, соответственно, прибыль банка.

Когда выгоднее уменьшить срок ипотеки?

Частичное досрочное погашение ипотеки с уменьшением срока выгоднее для заёмщика, если:

Частичное досрочное погашение ипотеки с уменьшением срока выгоднее для заёмщика, если:

- В договоре не прописан запрет на сокращение срока.

- Ипотека оформлена сравнительно недавно (до 5 лет).

- Платёж аннуитетный.

- Отсутствуют комиссии при досрочном погашении.

- Размер ежемесячных платежей не обременяет заёмщика.

При аннуитетном графике погашения кредита проценты начисляются ежедневно на остаток основного долга, и чем раньше уменьшится долг, тем меньше будет конечная переплата.

Получается, что если в первые 3-5 лет ипотеки активно и крупными суммами погашать основной долг, то переплата существенно снизится. В то время как крупное погашение по прошествии половины срока действия ипотеки не всегда целесообразно, так как основные проценты уже выплачены, остаётся только тело кредита.

При дифференцированном графике платежей по ипотеке, который существенно снижает переплату по сравнению с аннуитетным, сокращение срока кредита тоже будет выгоднее, чем снижение суммы платежа, но не так явно.

Расчёт досрочного погашения ипотеки

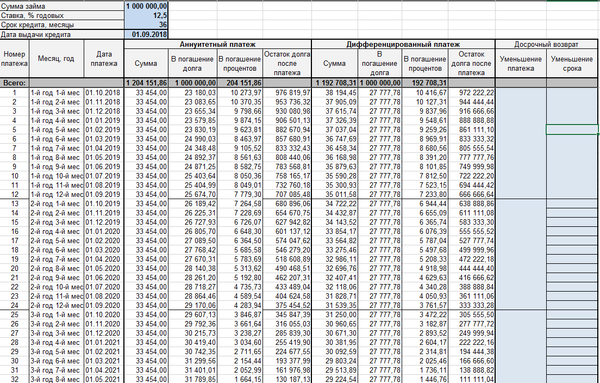

Предположим, что ипотечный кредит в размере 4 млн. рублей взят на 20 лет под 15% годовых. Спустя 6 месяцев заёмщиком был внесён досрочный платеж в размере 1 млн. рублей. Вначале ежемесячный платёж составлял 52 671,58 рублей, а итоговая переплата – 12 724 337,36 рублей.

Предположим, что ипотечный кредит в размере 4 млн. рублей взят на 20 лет под 15% годовых. Спустя 6 месяцев заёмщиком был внесён досрочный платеж в размере 1 млн. рублей. Вначале ежемесячный платёж составлял 52 671,58 рублей, а итоговая переплата – 12 724 337,36 рублей.

После погашения части долга и сохранения изначального срока платёж составит уже 39 429,60 рублей, а конечная переплата – 9 565 432,94 рублей. При сокращении срока и сохранении суммы платежа заёмщик переплатит всего лишь 5 628 665,74 рублей. Как видно, разница получается существенной.

При дифференцированном графике переплата после погашения 1 млн. рублей составит 7 606 051,53 рублей, если уменьшен платёж и сохранён срок, и 6 521 690,99 рублей при обратной ситуации. Разница получается небольшой, но всё же есть.

Таким образом, при частичном погашении крупной суммы кредита заёмщику всё же выгоднее сократить срок ипотеки. Выгода будет максимальной, если погашение произойдёт на третьем-пятом году срока ипотечного кредита.

Своими силами

Ипотека – это кредит при покупке квартиры, который придется выплачивать не год и даже не пять лет. Самым оптимальным сроком принято считать 15 лет. Но она бывает и более долгосрочной: двадцать, тридцать лет – на Ваш выбор. Многое может измениться за такое продолжительное время, поэтому хочется погасить ипотеку раньше и заполучить свое жилье в собственность.

На первый взгляд может показаться, что отдавать ссуду планомерно по графику выгоднее, мол, все равно инфляция обесценивает эти деньги, но это не так. Куда как лучше гасить досрочно и не переплачивать за пользование заемными деньгами, особенно в начале периода кредитования.

Кредиты бывают дифференцированными и аннуитетными.

Первые встречаются все реже — они более выгодны для заемщика, но менее доходны для банка. При дифференцированном займе основная задолженность распределяется равномерно на весь период кредитования, соответственно проценты, начисляемые на сумму остатка, с каждым месяцем идут на убыль. За счет этого, ежемесячный транш постепенно снижается. А переплата меньше, чем при аннуитетном.

Например, Вы взяли 1300 000 рублей на 15 лет (180 месяцев) под 12% годовых. При дифференцированном ежемесячно выплачивается:

Из примера видно, что с каждым последующим месяцем все меньше из семейного бюджета будет уходить на гашение процентов.

По истечении срока договора, банк получит от Вас 2 676 500.00 руб. Из них 1 300 000 руб. – основное тело ссуды, 1 176 500.00 руб. – доход банка.

При аннуитетных платежах ежемесячный взнос будет постоянной цифрой. В какой-то степени это удобно – всегда знаешь, сколько из своего бюджета закладывать на обеспечение займа. Вначале бОльшая часть транша будет уходить в счет процентов, а не на списание основного долга по ипотеке. Посмотрим в цифрах:

Например, Вы взяли 1300 000 рублей на 15 лет (180 месяцев) под 12% годовых. Аннуитет составит:

Если соответствовать графику, то через пятнадцать лет Вы отдадите банку сумму 3 008 393 руб., из которых 1 300 000 руб. — основной долг; 1 508 393 руб. – за пользование деньгами.

У многих в нашей стране скромный размер оклада, такие условия не позволяют выделять дополнительные деньги для досрочного закрытия долга банку. Но каждая дополнительная тысяча в месяц, отправленная сверх установленного аннуитета, сэкономит Вам три тысячи рублей! Нет нужды вносить исключительно крупные суммы раз в год или полгода, выгоднее вносить пусть не большие, но, например, каждые три-четыре месяца.

Рассмотрим на конкретных цифрах. Например, Вы взяли 1300 000 рублей на 15 лет (180 месяцев) под 12% годовых. Через семь месяцев погашения ипотеки по графику, у Вас появились дополнительные 200 000руб. для досрочного частичного гашения займа.

Если внести эти 200 000 в счет сокращения срока займа, то Вы сэкономите 633 873руб. (срок при этом сократиться на 54 месяца, т.е. 4,5 года), а если уменьшить как взнос, то экономия 417 017руб. (ежемесячный транш снизится на 2500руб.)

Есть еще один способ как уменьшить взносы на ранних сроках – это рефинансирование ипотеки. Если ранее взятый Вами кредит при покупке квартиры имеет высокую ставку, резонно переоформить его в другом банке на более привлекательных условиях. Но тогда теряете право на налоговый имущественный вычет. Просчитайте, что выгоднее Вам.

Ну, а если в приоритете при покупке квартиры обретение её в собственность и снятие обременения, то закрыть долг можно потребительским займом. Здесь конечно значительно теряете в деньгах, но зато жилище больше не в залоге.

Когда выгоднее всего погашать ипотеку раньше срока?

То, на сколько снизится переплата по ипотеке, зависит от ряда факторов, а именно:

- суммы долга;

- процентной ставки;

- срока кредитования;

- размера и типа ежемесячного платежа;

- размера досрочного внесения;

- условий изменения договора.

Чаще всего банки предлагают аннуитетную схему погашения задолженности, т. к. она означает для них большую финансовую выгоду. Да и дифференцированные платежи в состоянии платить не все граждане. При равных условиях кредитования выгодность досрочного погашения будет определяться изменениями условий договора (уменьшение срока или снижение платежа).

Чаще всего банки предлагают аннуитетную схему погашения задолженности, т. к. она означает для них большую финансовую выгоду. Да и дифференцированные платежи в состоянии платить не все граждане. При равных условиях кредитования выгодность досрочного погашения будет определяться изменениями условий договора (уменьшение срока или снижение платежа).

Многие забывают еще об одном важном факторе – времени досрочного погашения. Чем он ближе к концу срока, тем менее выгодным будет перерасчет долга

Почему так происходит? Потому что в первый платеж по ипотеке заемщик платит наибольшую сумму на погашение процентов. Дальше она постепенно снижается, и все больше средств идет на погашение основного долга.

Вывод: чем раньше вносите деньги для досрочного погашения, тем меньше будет ваша переплата по кредиту.

Прочтите: Как действует ипотека в рассрочку от Сбербанка

На сколько лет выгоднее брать ипотеку?

Все же каждый период ипотечного кредитования имеет свои достоинства и недостатки, с которыми нужно ознакомиться перед оформлением займа. Выбор же лучше осуществлять в зависимости от текущих ожиданий клиента.

Рассмотрим особенности получения ипотеки в разрезе нескольких пятилеток:

- Ипотека на 5 лет. В таком кредите будет самая минимальная переплата, но очень высокие очередные платежи. Поэтому такой заем банк может одобрить только тем заемщикам, которые имеют высокий уровень дохода. При наступлении чрезвычайных ситуаций просрочки по ипотеке начнут нарастать стремительно, в результате чего имущество очень быстро будет выставлено на торги банком. Специалисты рекомендуют в такой ситуации брать не ипотечный заем, а обычный потребительский кредит.

- Ипотека на 10 лет. Здесь переплата будет выше, но нагрузка по оплате долга снизиться в два раза. Такой кредит лучше брать заемщикам, которые в ближайшее время ожидают хороших финансовых поступлений. Снизить долговую нагрузку можно за счет частичных, но частых досрочных выплат.

- Ипотека на 15 лет. Самый оптимальный вариант оформления ипотечного займа, при котором банк получает надежность и прибыль, и заемщик имеет возможность погашать долг и переплачивать вполне приемлемую сумму. Если в семье оба супруга работают, выплаты по такой ипотеке незначительно влияют на семейный бюджет.

- Ипотека на 20 лет и более. Этот вариант кредитования рассчитан на заемщиков с низким, но стабильным доходом. Переплата в этом случае может доходить до запредельных значений, но риски потери платежеспособности в этом случае не столь высоки и опасны. С ними легко можно справиться. Досрочное погашение в такой ипотеке довольно затруднительно и с финансовой точки зрения не оправдано.

Для десятилетнего кредитования переплата соответствует финансовым запросам банка и изменениям экономической ситуации в стране. Для заемщика она вполне приемлема. Он также может уменьшить долговую нагрузку через периодические досрочные выплаты.

Чем раньше заемщик расплатиться с банком по ипотечному кредиту, тем меньше он потеряет в деньгах и в ликвидности купленной недвижимости.

Чем раньше заемщик расплатиться с банком по ипотечному кредиту, тем меньше он потеряет в деньгах и в ликвидности купленной недвижимости.

Ипотеку всегда можно рефинансировать в другом банке или в том же кредитном учреждении, но по более выгодным условиям.

Срок в том числе также может быть изменен при оформлении нового ипотечного договора или дополнительного к нему соглашения на тот, который заемщик считает более приемлемым на данном этапе.

Изменение срока должно быть одобрено банком. За счет рефинансирования можно существенно сократить срок действия долгового обязательства и размер уплаченных банку процентов.

Досрочное погашение в банках

Некоторые участники рынка ипотечного кредитования в РФ (особенно регионального значения) могут предлагать такие условия досрочной выплаты займа, что смысл в ней попросту теряется.

Среди ограничений возможны следующие:

- Применение штрафных санкций и уплата комиссии

В кредитный договор может быть включен пункт о взимании штрафа или комиссии в случае, если заемщик захочет погасить долг в досрочном порядке.

- Дополнительные действия со стороны клиента

Здесь имеется в виду предварительное предупреждение кредитора заемщиком о своем намерении внести досрочный платеж. Одни банки принимают его в устной форме, другие – требуют написать заявление.

- Определение пороговой суммы досрочного погашения

Некоторые кредиторы указывают в договоре минимальное значение суммы платежа, вносимого заемщиком раньше установленного срока. Ниже этой величины совершить платеж нельзя.

На практике подобные условия обычно включают небольшие региональные банки. Крупные игроки ипотечного рынка давно отказались от подобных мер. Например, ипотеку в Сбербанке можно закрыть путем подачи заявления онлайн и внесения требуемой суммы. Никаких комиссий и иных платежей, а также ограничений по сумме и срокам оплаты.

Само по себе досрочно заплатить по ипотечному займу выгодно, а сделать это намного раньше окончания срока договора и тем более. Погашенная досрочно ипотека позволит минимизировать издержки по выплате процентов банку. Главное здесь – изыскать необходимые средства.

Две стратегии гашения ипотеки

В соответствии с российским законодательством каждый заемщик имеет законное право погасить свою задолженность в досрочном порядке. Условия по оплате кредита раньше срока должны обязательно быть прописаны в кредитном договоре. И перед тем, как внести подобный платеж, стоит внимательно изучить подписанный ранее документ.

Взимание штрафов, комиссий и иных дополнительных платежей в пользу банка за досрочное гашение долга являются незаконными. Исполнение обязательств по займу раньше обозначенного срока бывает 2-х видов: частичное и полное. Первый вариант предполагает внесение платежей в размере, существенно превышающем его размер в соответствии с установленным графиком. Второй – погашение кредита одним платежом в полном объеме.

При частичном способе выплат заемщик может использовать две стратегии расчета с кредитором:

- Посредством снижения величины ежемесячного платежа

В этом случае срок кредитования остается прежним, сокращается лишь помесячная оплата. Он будет актуален для тех заемщиков, для которых кредитное бремя оказывает серьезную нагрузку на бюджет семьи. То есть, при необременительном ежемесячном платеже по ипотеке гашение задолженности производится дополнительно посредством случайных заработков, использования средств материнского капитал и иных методов господдержки, налогового вычета, что позволяет не снижать привычный уровень жизни.

- С помощью сокращения срока кредитования

Данная стратегия подразумевает оформление займа на короткий срок. В итоге заемщик получает минимальную переплату при внесении существенных сумм в счет погашения задолженности. Такой способ могут использовать клиенты со стабильным высоким доходом, позволяющим быстро рассчитаться по заключенному кредитному договору.

Какой из предложенных вариантов выбрать, должен решить сам заемщик с учетом факторов своей платежеспособности, семейных обстоятельств и уклада жизни. Для лиц, неуверенных в продолжительной стабильности получения достаточных доходов, рекомендуется воспользоваться первой стратегией и снизить размер ежемесячного платежа при неизменном сроке погашения. Для остальных граждан, способных гасить ипотеку досрочно сразу большими суммами, будет актуально сократить срок гашения.

Любое досрочное внесение платежа по ипотеке в размере, большем по сравнению с графиком, должно быть согласовано с банком. Для этого следует заранее обратиться в банк по телефону или лично для уточнения суммы к оплате на конкретную дату и заполнения заявления на досрочное погашение. После зачисления денег на ссудный счет график будет пересмотрен в пользу клиента, а проценты пересчитаны.

Как выплатить ипотеку выгодно: виды платежей

Обычно клиенты интересуются только размером оплаты ипотеки и сроком. Но нужно сначала определиться с видом платежа, так как после подписания договора вид платежа сложно поменять.

Аннуитетные платежи – равные платежи на протяжении всего срока кредитования. Делятся на две части: сумму долга и проценты. Сумму долга с процентами делят на количество месяцев, тогда получаются фиксированные суммы. Ежемесячно вносится на счет банка одна и та же сумма. На изменение суммы или на досрочное погашение нужно согласие банка. Первую половину срока выплачиваются в основном проценты, долг – это меньшая часть платежа. Постепенно соотношение меняется, долговая часть увеличивается, а процентная сокращается. Сумма платежа при этом остается той же.

Аннуитетные платежи выгодны тем, у кого в планах нет досрочного погашения, кому удобнее рассчитывать бюджет при регулярных фиксированных платежах.

Дифференцированные платежи – в первом периоде кредитования выплачивается основной долг («тело» кредита). Сумма достаточно велика. Постепенно размер основного долга сокращается, проценты также уменьшаются, и во второй половине периода кредитования суммы меньше.

Дифференцированные платежи подходят тем, кто в силе внести первые большие платежи и которые планируют закрыть кредит за короткий срок.

Правильный выбор вида оплаты позволит выгоднее погасить ипотеку.

Как быстрее выплатить ипотеку

Некоторые банки отказывают в праве на досрочное погашение, но чаще финансовые организации идут навстречу клиентам и позволяют досрочно погасить займ.

Рекомендации по досрочному погашению кредита:

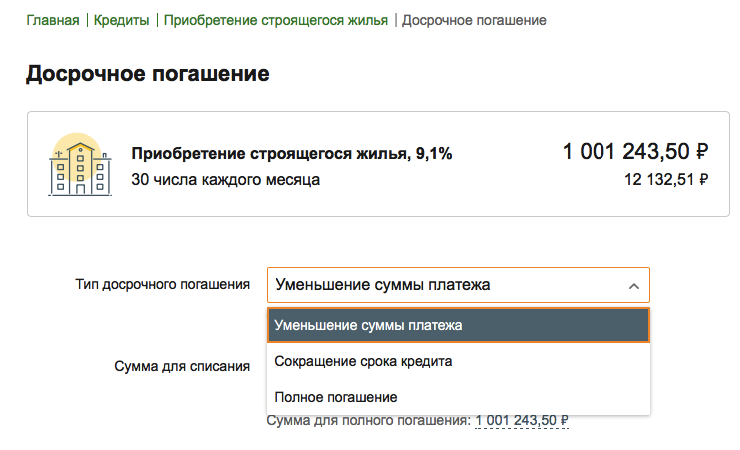

- Закрыть ипотечный кредит можно полностью или частично. При частичном погашении нужно не только пополнить счет на большую сумму, но также написать заявление в главном офисе банка, иначе в назначенный срок снимется только сумма, равная аннуитетному платежу.

- Можно сократить сумму долга или срок. При стабильном и регулярном доходе можно сократить срок. Если нужно снизить финансовую нагрузку, а уверенности в заработке нет, нужно сократить сумму долга.

- Закрытие ипотеки выгодно только в начале кредитного срока, пока заемщик погашает проценты. Когда проценты уже выплачены, выгода от досрочного погашения будет невелика.

- Если заемщик уже выплатил проценты, досрочное погашение долга выгодно из-за сокращения страховых взносов, которые зависят от размера долга.

Банки не видят выгоды в досрочном погашении кредита, так как снижаются переплаты. Штрафы за досрочное погашение отменены с 2011 года, но банки вводят разные условия, к примеру, максимальную сумму досрочного платежа.

Заемщик должен уведомить банк о досрочном погашении за месяц до взноса. Заявка рассматривается банком несколько рабочих дней. В некоторых банках есть моратории на досрочное погашение. Банки прописывают все условия, касающиеся досрочного погашения, в договоре.

Сбербанк

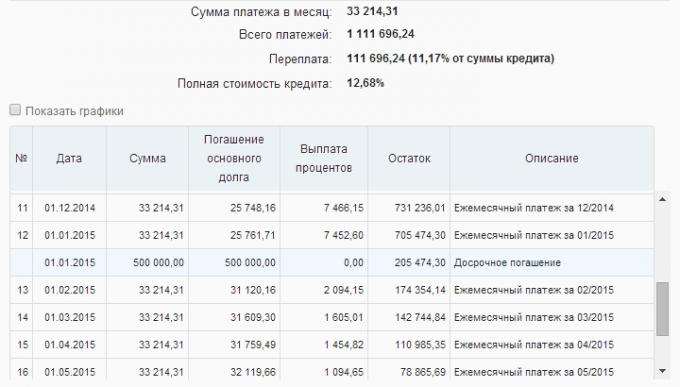

График платежей по ипотеке в Сбербанке можно проверить в системе Сбербанк-онлайн. Такая опция доступна всем клиентам банка.

График платежей по ипотеке в Сбербанке можно проверить в системе Сбербанк-онлайн. Такая опция доступна всем клиентам банка.

Сначала нужно зарегистрироваться в Личном кабинете на сайте https://www.sberbank.ru/ru/person или авторизоваться. Далее:

- В меню «Кредиты» выбрать интересующий кредитный договор. Их несколько, если оформлялись другие кредиты.

- Появится окно со всеми данными по договору. В строке «Осталось платить» указывается сумма ссудного долга по кредиту вместе с процентами.

График платежей можно посмотреть в соответствующей графе. Теми же функциями обладает мобильное приложение «Сбербанк».

Банкоматы

Процесс:

- Нужно вставить карточку в банкомат, ввести Пин-код. Он индивидуальный для каждого держателя карты.

- На экране выбрать «Личный кабинет».

- Кликнуть на «Кредиты», где можно посмотреть все свои оформленные договора.

- Выбрать «Информация по кредиту».

Здесь можно узнать, погашен ли кредит, оставшуюся сумму и получить другую полезную информацию.

Приложения для смартфонов и iPad

Некоторые банки разрабатывают специальные приложения для гаджетов. Там можно посмотреть график платежей и воспользоваться калькулятором.

Некоторые банки разрабатывают специальные приложения для гаджетов. Там можно посмотреть график платежей и воспользоваться калькулятором.

К примеру, в приложении для клиентов Дельтакредит можно найти множество удобных функций:

- если день следующего платежа выпадает на выходной, он отмечен звездочкой;

- если были внесены досрочные погашения, период отмечается синим фоном, по стрелке можно увидеть платежи;

- на графике указываются суммарные значения по каждой графе.

Это общий график, на нем проиллюстрированы все возможные платежи и изменения. С помощью калькулятора сразу можно понять размер переплаты банку, ежемесячный аннуитетный платеж по займу.

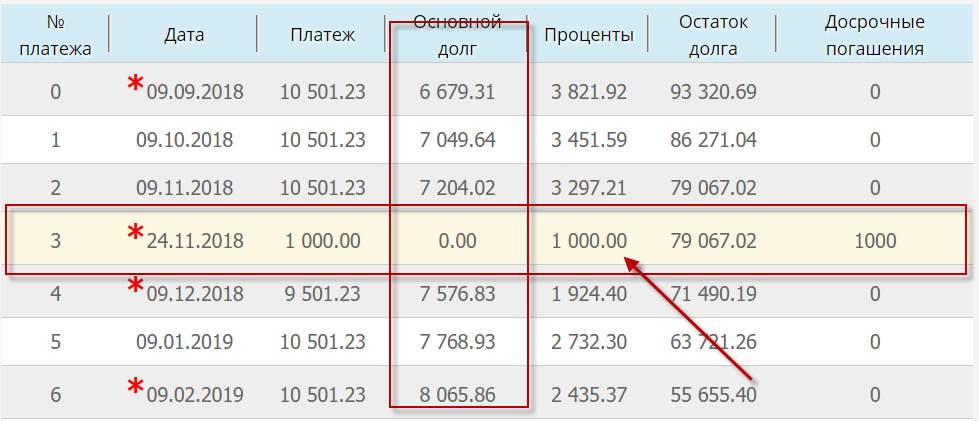

Что такое график платежей

В таблице содержится информация:

- дата платежа, к которой заемщик должен обеспечить поступление денег на ссудный счет;

- сумма платежа, вносимая клиентом, — в рублях или валюте;

- двойной объединенный столбец, в котором сумма платежа делится на погашение процентов и выплату основной задолженности;

- остаток основного долга – та сумма долга, которую осталось погасить после уплаты обязательного платежа.

Иногда дополнительно вводится колонка – сумма к досрочному погашению. Клиент вправе погасить кредит досрочно, но должен предупредить об этом банк за один месяц.

Иногда дополнительно вводится колонка – сумма к досрочному погашению. Клиент вправе погасить кредит досрочно, но должен предупредить об этом банк за один месяц.

График оплаты позволяет заемщику знать заранее размер и сроки платежей, которые он должен внести для планирования своих финансов. Но нередко бывает так, что такое расписание не является совершенно точным.

Дата выплаты может выпасть на нерабочий день, тогда платеж должен поступить не позднее следующего рабочего дня после указанной даты платежа.

Также последний платеж – корректирующий. Он может быть больше и меньше указанного в расписании, так как размер платежей округляется до целых рублей для удобства расчетов.

А в последней выплате должны учитываться те дни, которые могли прибавиться из-за праздничных или выходных дней в даты погашения.

Во избежание штрафа ипотеку лучше оплачивать заранее, а не день в день, который указан в графике, так как требуется время, чтобы деньги поступили на счет банка.

При заключении договора на кредит финансовые организации часто предлагают выбрать дату платежа, график платежей выстраивают исходя из нее.

Многих потенциальных заемщиков интересует, можно ли платить ипотеку больше чем по графику? Иногда за дополнительную комиссию дату платежа можно изменить.

Оформление

По всем вопросам необходимо обращаться к кредитному менеджеру. Расписание ежемесячных платежей согласуется банком с заемщиком заранее.

Важные моменты:

- Открытие счета. При подписании договора у кредитора заемщик открывает специальный счет, на который будут поступать ипотечная сумма и ежемесячные платежи. На это счет переводятся деньги. Сумму снимают ежемесячно одного и того же числа.

- Расчет средств. Расписание платежей составляют при оформлении ипотечного договора. Ежемесячный взнос не должен превышать 40% от общего дохода. Клиент сам рассчитывает свои доходы и расходы, трезво оценивая возможность длительных платежей. Чем короче срок кредитования и больше сумма займа, тем выше ежемесячный платеж.

- Соблюдение сроков. Договор содержит дату платежей. За два-три дня банк высылает клиенту смс с напоминанием. Дата, которая указана в договоре, — это дата списания средств со счета. Если деньги вносятся через сторонние организации, нужно время для их поступления на счет. Если не было возможности платить раньше, и платеж придется совершать день в день, делать это необходимо в кассе банка-кредитора. Сумма поступит на счет сразу.

- Соблюдение правил долгосрочного погашения. Такая информация также прописывается в договоре. Некоторые банки вводят ограничения за досрочное погашение.

- Платежи через сторонние организации. Платить можно через Почту России. Тогда платеж будет идти неделю. Его нужно провести за 10 дней до окончательной даты платежа. Также можно оплатить через другой банк, будет взиматься комиссия.

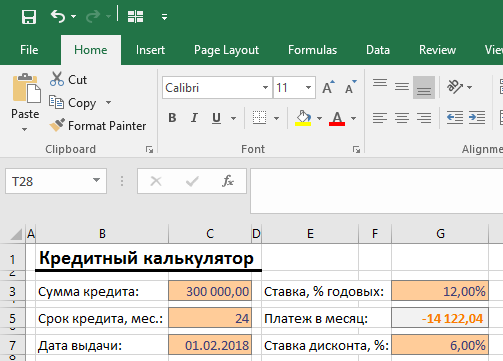

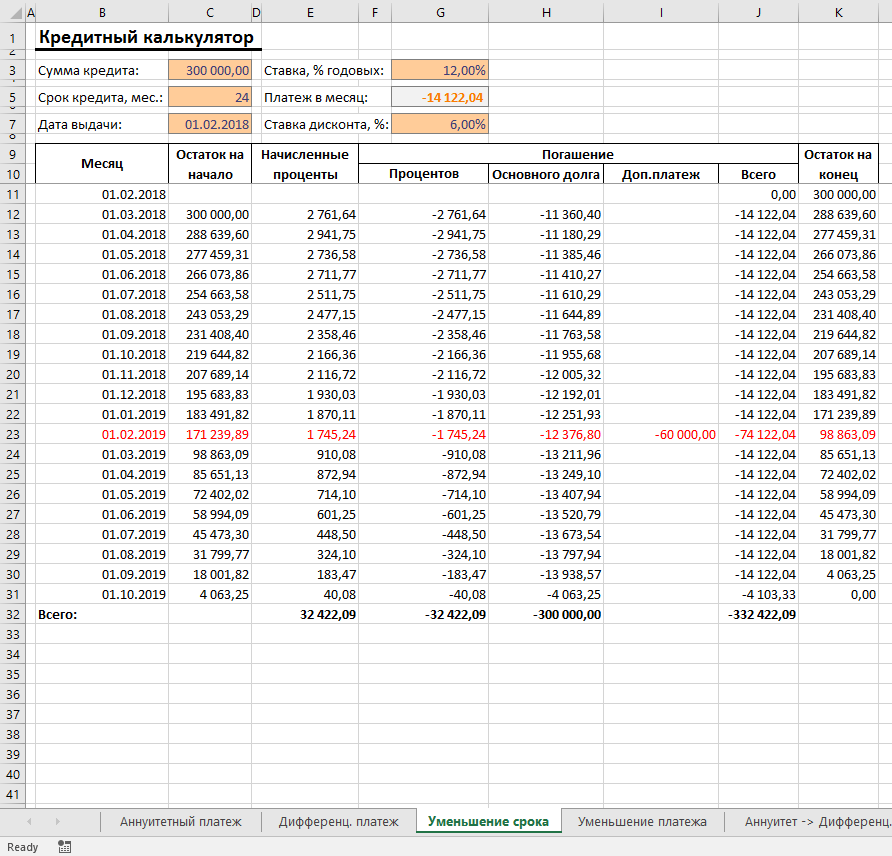

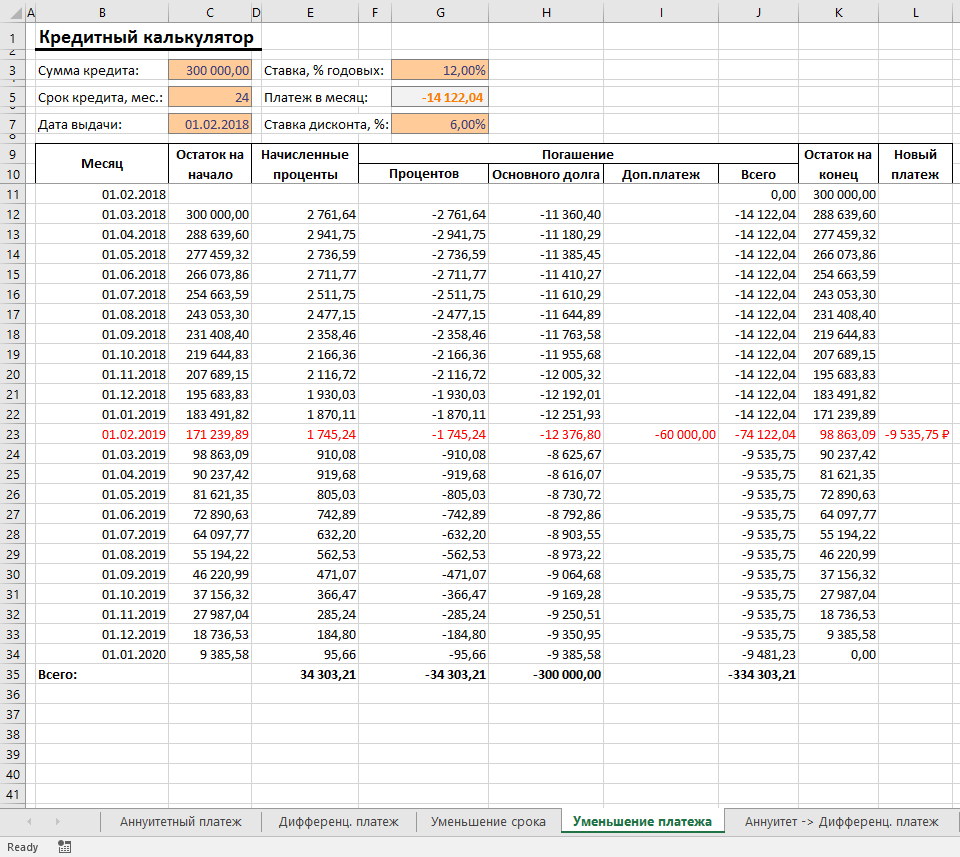

Что такое калькулятор ипотеки?

В рекламе всегда указывают привлекательные кредитные проценты, но как дело обстоит на самом деле?

Перед подачей заявки на ипотеку нужно рассмотреть выгодные предложения без оговорок и «подводных камней». Нужно смотреть на показатель эффективной процентной ставки – данный процент учитывает все ежемесячные кредитные выплаты.

Перед подачей заявки на ипотеку нужно рассмотреть выгодные предложения без оговорок и «подводных камней». Нужно смотреть на показатель эффективной процентной ставки – данный процент учитывает все ежемесячные кредитные выплаты.

По законодательству Российской Федерации данный показатель должен быть раскрыт всеми коммерческими банками, включая Сбербанк.

Ипотечные калькуляторы, представленные на разных сайтах, помогают разбираться в нюансах и наглядно демонстрируют схему погашения долга.

В ячейки вводятся данные по кредиту. В расчетах можно увидеть график платежей и его изменения на протяжении всего срока.

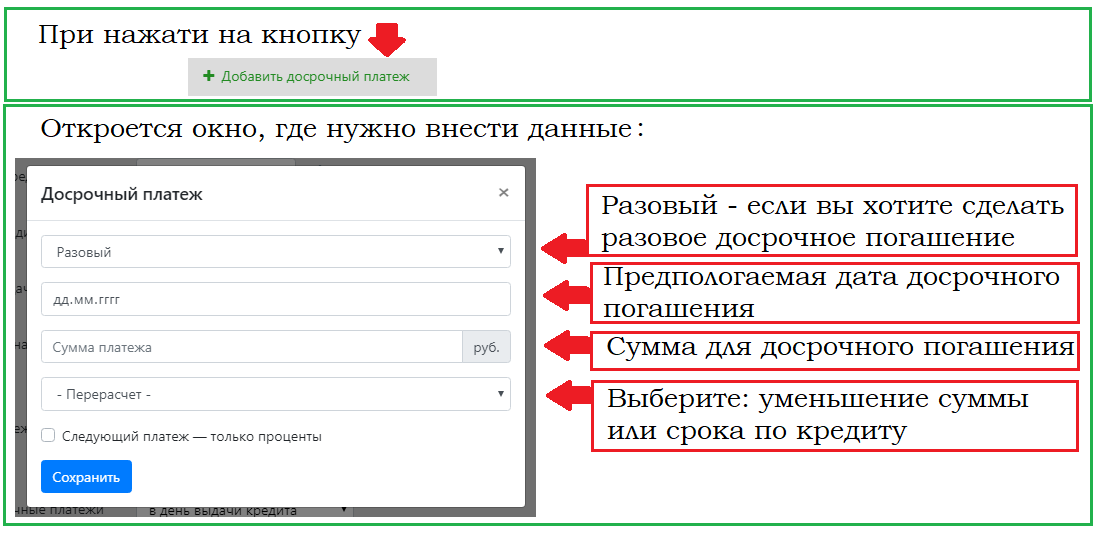

Если планируется вносить досрочные платежи, на калькуляторе можно спланировать свой график досрочного погашения ипотеки и ознакомиться с изменениями по переплате.

Используются два вида погашения по очереди: уменьшение аннуитетного платежа или уменьшение срока кредита.

Предупреждение банка о намерениях

Кредитор может потребовать от клиента предупреждения о намерении гасить ипотеку вне графика. По закону этот срок не должен превышать 30 дней, но часто банки ограничиваются 1-15 днями, а в условиях конкуренции крупные банки сокращают этот срок до суток. Так в Сбербанке Онлайн или в ВТБ 24 такое предупреждение примут и за 1 день, а в банковском филиале даже непосредственно в день расчёта.

При погашении долга в рабочий день можно сэкономить дополнительно по сравнению с внесением внеплановых средств только по графику и с месячным уведомлением. Уведомлять кредитора можно по-разному, но самый надёжный способ – письменное заявление.

Некоторые банки требуют только такой вариант, даже если у них имеется интернет-банкинг, а клиент в настоящий момент находится в регионе, где нет их представительств. Могут не принимать заявку, если ипотека выдавалась в другом отделении банка. Поиски доверенного лица и оформление доверенности могут создавать дополнительные неудобства.

https://youtube.com/watch?v=FFwTT6YoOyU

Некоторым банкам достаточно и телефонного звонка, но доказательством такой способ предупреждения служить не может. Можно гасить досрочно и без предупреждения, если клиенту выделен специальный счёт для таких перечислений.

Подводные камни. Гасим ипотеку досрочно правильно

Многие хотят выяснить, можно ли погасить ипотеку досрочно. Однако в большинстве случаев люди элементарно не знают свих прав, закрепленных в законодательстве страны. Кроме того, сложности иногда возникают из-за необдуманных действий заёмщиков. Рассмотрим важные моменты, поговорим о подводных камнях, которые понадобится умело обходить.

Многие хотят выяснить, можно ли погасить ипотеку досрочно. Однако в большинстве случаев люди элементарно не знают свих прав, закрепленных в законодательстве страны. Кроме того, сложности иногда возникают из-за необдуманных действий заёмщиков. Рассмотрим важные моменты, поговорим о подводных камнях, которые понадобится умело обходить.

Запомните! Специалисты рекомендуют максимально ответственно относиться к досрочному погашению ипотечного кредита. Люди нередко просто отправляют на счёт на несколько тысяч больше, чем зафиксировано в графике. Но это наверняка не принесёт никакой выгоды! Подождите, когда у вас накопится сумма, равная хотя бы двум платежам. Тогда можно обратиться в банк и пересмотреть график погашения кредита. Класть на счёт, например, 55 тысяч вместо 50-ти не имеет смысла. Если вы представляете себе, насколько больше денег вы сумеете вносить ежемесячно, логичнее изменить сумму, отметив, что теперь она будет больше постоянно.

Столкновение интересов

Важно понимать, что досрочное погашение ипотечного кредита всё-таки не в интересах банка-кредитора. Поскольку за взятые в долг деньги человек платит проценты, банки зачастую стараются тем или иным способом избежать ситуаций, когда заёмщики погашают ипотеку досрочно

Многие банки предпочитают принимать свои правила, которые делают досрочную выплату кредита невыгодной или невозможной для заёмщика.

- Часто нет выбора типа платежей. Используется только аннуитетный способ погашения ипотечного кредита.

- При досрочных платежах ограничивают размер взносов.

- Устанавливают минимальные сроки, после которых можно начинать выплачивать кредит досрочно.

- Требуют предупреждать банк-кредитор о досрочном погашении заранее.

Внимание! Запомните два полезных совета!

- Нужно обязательно тщательно изучить договор ипотечного кредитования. Читайте все пункты, ничего не пропускайте, а при необходимости сразу обращайтесь за разъяснениями. В принципе, логично даже пойти за консультацией к хорошему юристу, специализирующемуся в данной области. Это поможет вам избежать сложностей в дальнейшем.

- Если возникают проблемы, не спешите сразу идти в суд. Когда есть такая необходимость, нужно сначала предъявить претензии в банк. Если простое обращение не помогает, составьте исковое заявление по всем правилам (возможно, с привлечением юриста), а потом с этим заявлением идите в банк-кредитор и предупреждайте, что затем отправитесь в суд. Обычно в таких случаях дела решаются в досудебном порядке, так как потенциальный ответчик (банк-кредитор) уже видит, что есть законные основания для требований заёмщика, а его намерения серьёзны.

Теперь вы знаете, как досрочно погасить ипотеку, обойти некоторые подводные камни.

Досрочное погашение с привлечением личных средств

Кратко рассмотрим механизм погашения ипотечного кредита.

Кратко рассмотрим механизм погашения ипотечного кредита.

В соответствии с законодательством заёмщик вправе выплатить ипотечный кредит в досрочном порядке. Можно отдать долг полностью или частично. Банк имеет месяц на ответ, но он не вправе отказать.

Гасим ипотеку в Сбербанке

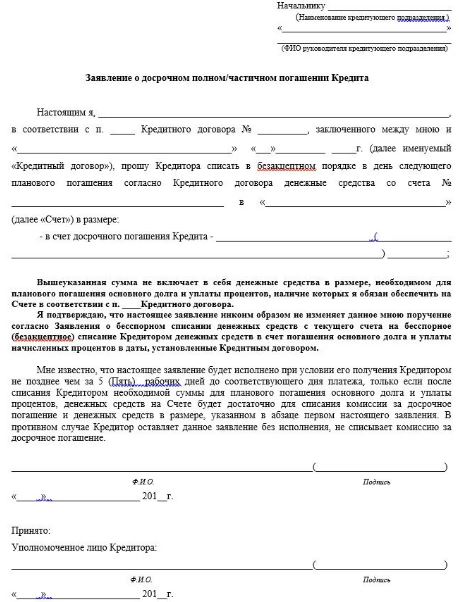

Чтобы досрочно выплатить ипотеку в Сбербанке, надо подать заявление в установленной форме. В документе указывают номер счёта, с которого будет осуществлён платёж, общую сумму и дату. В роли даты надо выбирать исключительно рабочий день. Данный банк не устанавливает ограничений по суммам, срокам досрочных выплат. Дополнительных комиссий также не предусмотрено.

Досрочно выплачиваем ипотечный кредит в ВТБ 24

Этот банк тоже создаёт для клиентов достаточно комфортные условия. Ограничений размеров, сроков выплат не установлено. При этом банк предусматривает минимальное время подачи заявления – один рабочий день до даты предполагаемого платежа.