Порядок оформления

Процедура оформления ипотеки на землю в Сбербанке состоит из четырех этапов:

- Выбор конкретного участка земли и предварительная договоренность с продавцом.

- Подготовка и сбор документов по списку банка.

- Заполнение анкеты и подача кредитной заявки.

- Регистрация сделки, оплата первоначального взноса и получение требуемой суммы в случае одобрения заявки банком.

Каждая кредитная заявка рассматривается банком в срок от 2-х до 5-ти рабочих дней. После чего заемщику озвучивается окончательное решение. Если банк принял положительное решение, то вместе с клиентом выбирается удобная дата заключения и подписания всех договоров (кредитного, договора об ипотеке и договора страхования жизни и здоровья при желании).

Вместе с кредитным договором заемщик подписывает утвержденный график платежей, который помесячно разбивает всю сумму задолженности на аннуитетные (равные) платежи. Затем земельный участок обременяется в пользу банка путем регистрации документов в Регпалате.

Последним этапом является внесение суммы первоначального взноса (от 25% от стоимости земли) и перечисление оставшейся суммы кредита на счет продавца.

Практика доказывает, что юридическая служба Сбербанка работает достаточно оперативно и слаженно, поэтому процесс регистрации сделки и перечисления денег продавцу не затягивается.

Полезные советы, лайфхаки

Насколько же выгодна ипотека Сбербанка (2020 год): ставки и условия по ипотеке привлекают новых заемщиков, но реально ли это выгодно? Чтобы оформить кредит с пользой для кошелька, необходимо прибегнуть к таким простым советам:

- пользуйтесь субсидиями и сертификатами, которые вам положены (МСК, военный сертификат, участие в госпрограммах). Как правило, ипотечный кредит оформляют на довольно крупную сумму, поэтому снижение ставки даже на 1% поможет существенно сэкономить;

- сообщайте банку максимально правдивую информацию о вашем финансовом состоянии. Это поможет получить одобрение;

- приобретя жилье, не забудьте оформить налоговый вычет на покупку недвижимости. Полученной суммой можно частично погасить задолженность, либо вложиться в ремонт и отделку квартиры;

- планируя взять ипотеку в 2020 году, трезво оценивайте свои возможности. Просчитайте варианты с уменьшением вашего дохода, чтобы быть уверенным, что вы сможете исполнить обязательства по кредиту в любом случае;

- электронная регистрация сделки поможет вам снизить процентную ставку по ипотеке;

- подавая заявку на кредит через партнеров банка, вы повышаете вероятность одобрения.

В настоящее время взять ипотеку без первоначального взноса нельзя, так как Сбербанк отказался от такой программы. Однако существует несколько способов обойтись без внесения собственных средств.

Одним из них является материнский капитал. Если в семье родился второй или последующие дети, то средства МСК в размере 453000 рублей можно использовать в качестве первоначального взноса. Оплатить этими деньгами можно от 10% стоимости приобретаемой недвижимости.

Кроме того, льготные категории граждан РФ, имеющие право на получение помощи или средств государственного бюджета, могут воспользоваться сертификатом или жилищной субсидией для покупки квартиры.

Если продавец не возражает, стоимость приобретаемого жилья может быть завышена на сумму первоначального взноса, требуемого банком. При этом выдается расписка об уплате аванса.

При всех этих вариантах вы не избежите необходимости первоначального взноса, однако для этого не потребуется тратить ваши личные сбережения или же брать дополнительные кредиты.

Процесс оформления ипотеки

Чтобы взять ипотечный кредит на строительство дома в Сбербанке, необходимо посетить отделение банка, которое должно находиться по месту прописки, в районе покупки участка или возле работы (только в том случае, если работодатель аккредитован в банке). Стоит уточнить у менеджера Сбербанка, в каком офисе лучше заключать сделку.

Перед тем как взять кредит, человек заполняет заявку в отделении банка или на сайте финансового учреждения. После ее рассмотрения (этот процесс занимает от 2 до 5 рабочих дней) требуется подготовить пакет документов для заключения сделки. Бумаги проверяются 2 дня, после чего Сбербанк одобряет или отклоняет выдачу кредита. В случае положительного решения назначается дата подписания договора.

Клиент ставит подпись в ипотечном контракте. Кредитный специалист объясняет все тонкости погашения займа и выдает часть денег на руки. Затем требуется зарегистрировать сделку в Росреестре. Когда полученные средства закончатся, гражданин должен документально подтвердить целевое использование денег. Только после этого заемщик получает следующую часть ссуды.

Какое жилье можно приобрести

В соответствии с текстом ПП № 1567 установлены следующие критерии подходящего для кредитования объекта недвижимости:

- пригодность для круглогодичного проживания;

- обеспечение отоплением, водо- и электроснабжением, другими инженерными коммуникациями централизованного (локального) типа;

- количество кв. м на одного члена семьи – не менее действующих региональных норм.

При проверке объекта для одобрения сельской ипотеки 2020 Сбербанк предъявляет дополнительные требования:

- выполненное межевание земельного участка

- отсутствие обременений, планов по сносу в рамках федеральных (региональных программ);

- размещение на территории РФ;

- оформленные перепланировки;

- хорошее техническое состояние.

Покупка объекта недвижимости разрешена у частного лица, ИП или предприятия. Нельзя приобретать имущество по льготной сельской ипотеке у инвестиционного фонда или управляющего подразделения соответствующей организации. Допустимо использование кредитных средств на разных стадиях строительства, в том числе с «нулевого»цикла.

Кредитор должен убедиться в том, что при необходимости залог будет реализован быстро. Для расчета максимальной величины кредита берут не более 75% от результата профессиональной оценки. Банк устанавливает перечень утвержденных исполнителей для проведения квалифицированной экспертизы

При изучении полученного отчета обращают внимание на следующие позиции:

- надежность строительных конструкций;

- техническое и эстетическое соответствие современнымтребованиям;

- развитость инфраструктуры.

Отдельно уточняют правовые претензии совершеннолетних членов семьи. Если дом был приобретен с применением средств материнского капитала на ребенка должна быть оформлена определенная доля. Отчуждение такого имущества допустимо только по специальному разрешению органов опеки.

Почему программа не работает

К сожалению, как часто у нас бывает, программа поддержки деревянного домостроения вышла очень сырой и без согласования деталей у банковского сообщества. На текущий день ни один из крупных банков не стал участником данной программы.

Основные проблемы реализации:

- Высокие требования к дому и застройщику;

- Банки не были готовы технологически к реализации такой сложной программы;

- Банкам, данная программа, не очень интересны с точки зрения объемов и потраченных ресурсов;

- Срок субсидирования ставки очень короткий;

- Нет реального ответственного за данную программу со стороны государства.

Очень надеемся, что новый указ Владимира Владимировича Путина «замотивирует» правительство довести данную программу до ума. На текущий момент реализация данной программы очень похожа на программу поддержки заемщиков по ипотеке попавших в трудную жизненную ситуацию. Программа была запущена, но фактически не работала из-за недоработок, но потом была череда правок и с её помощью поддержку получили тысячи семей.

Кто имеет право на льготу

Выше отмечалось, где и на каких условиях допустимо приобрести дом по ипотеке под 3 процента

Какие требования предъявляются непосредственно к самим потенциальным заемщикам и на что стоит обратить внимание при выборе жилого помещения – рассмотрим далее

Требования к заемщику

В принятом 29 августа 2019 года нормативном правовом акте представлены требования к потенциальным пользователям льготы. Таковыми могут стать лица:

- Имеющие постоянную регистрацию на селе, ведущие здесь трудовую деятельность (в качестве индивидуального предпринимателя/по трудовому договору) в следующих областях: агропромышленной, социальной, в ветеринарии (направленной на работу с сельскохозяйственными животными). Указывается минимальный срок занятости на последнем месте работы – больше года.

- Имеющие регистрацию по месту пребывания на сельских территориях и также ведущие деятельность в вышеуказанных областях.

Отдельные требования к заемщикам выдвигают финансовые учреждения. Их интересует соответствие следующим критериям:

- Наличие гражданства РФ.

- Возраст от 21 до 65 лет. При этом к моменту завершения платежей по ипотеке заемщику не должно быть больше 65 лет.

- Платежеспособность, подтверждаемая справками о доходах.

По желанию банки могут требовать удовлетворения других показателей. Для получения подробной информации рекомендуется обращаться непосредственно к предполагаемому займодателю.

Требования к жилому помещению

Согласно содержанию постановления от 31.05.19 под номером 696, финансовые учреждения при рассмотрении заявки на льготное ипотечное кредитование будут обращать внимание на местность, где расположен сам жилой дом. Также обязательно к проверке подлежат «качества» недвижимости

Сотрудников банка заинтересует соответствие признакам:

Недвижимость дает возможность для круглогодичного проживания.

К дому подведены инженерные системы, то есть домочадцы могут в полной мере пользоваться электричеством, водоснабжением, отоплением и канализацией

В газифицированных районах обратят внимание на наличие газоснабжения в жилище.

Площадь дома достаточна для всех жителей (будут учитывать норму квадратных метров на каждого человека – в отдельно взятом муниципалитете имеются свои собственные значения).. Банковские учреждения перед выдачей ипотеки требует проведения оценки недвижимости

Рассчитанная экспертами сумма не должна значительно отличаться от размера кредита

Банковские учреждения перед выдачей ипотеки требует проведения оценки недвижимости. Рассчитанная экспертами сумма не должна значительно отличаться от размера кредита.

Требования к объекту недвижимости

Сбербанк при выдаче ипотеки по программе «Загородная недвижимость» на земельный участок, очень тщательно оценивает сам объект недвижимости. Чтобы заявку одобрили, земля должна удовлетворять следующим требованиям:

- Статус – ИЖС или ведение хозяйственной деятельности (например, земля нужна вам для ведения ЛПХ), не допускается покупка участков в резервных и природоохранных зонах.

- Владелец – один владелец, не муниципалитет или государство, обязательно должны отсутствовать обременения в виде залога.

- Площадь – не меньше 6 соток. Максимальная площадь в большинстве регионов – 0,5 га. Но это ограничение не распространяется на некоторые регионы на Крайнем Севере, Дальнем Востоке, в Сибири.

- Удаленность от города. Вообще, ограничение устанавливается исходя из ближайшего обслуживающего офиса, т. к. необязательно подавать заявку по месту расположения недвижимости (можно по месту своей регистрации или работы).

- Технические условия – обязательно наличие подъездных путей на протяжении всего года. Дополнительно приветствуется наличие инженерных коммуникаций (газ, электричество и т. д.), если их нет – то хотя бы должна быть перспектива для дальнейшей прокладки.

Все эти данные банк проверяет через ЕГРН. Кроме соответствующей выписки по землям ИЖС в коттеджных поселках предоставляется градостроительный план местности.

Как получить ипотеку под 3 процента

Так как ипотека под 3 процента по проекту развития села выдаваться только с начала 2020 года, то есть к этому пункту некоторые вопросы. Мы постарались их разобрать.

Перед подачей заявки необходимо уточнить, входит ли выбранный заемщиком населенный пункт в льготную программу по сельской ипотеке. Для этого следует обратиться к Постановлению Правительства РФ № 1567 от 30.11.2019. В нем указано, что объект кредитования должен находиться на сельских территориях или в сельских агломерациях. Соответственно, заемщику нужно найти в их числе выбранный им населенный пункт. Для этого следует воспользоваться перечнем сельских территорий, например. Краснодарского края.

Если населенный пункт является сельской агломерацией, то необходимо, чтобы в нем проживало не более 30 тыс. человек. Этот населенный пункт должен быть включен в программу развития.

Куда обращаться

При желании получить льготную государственную ипотеку потенциальные заемщики должны будут обратиться в «Банк ДОМ.РФ», единственным акционером которого является Правительство РФ, либо другое финансовое учреждение, выдающее подобные кредиты. Сбербанк и Россельхозбанк уже заявили о своем участии в программе. Полный перечень таких организаций обязуется разместить в ближайшее время Министерство сельского хозяйства.

При обращении в выбранный банк рекомендуется захватить с собой некоторый перечень документов – это позволит незамедлительно подать заявку на одобрение займа.

В Сбербанке сельская ипотека должна заработать в третьем квартале 2020 года.

Пакет документов

В нормативно правовом акте, принятом Правительством РФ, относительно реализации проекта по развитию села указано, что перечень требуемой документации будет определяться непосредственно самим акционерным обществом «Банк ДОМ.РФ» и иными банковскими предприятиями

Если брать во внимание, какие бумаги запрашивают учреждения при выдаче ипотечных продуктов по иным проектам; предполагается, что пакет документов будет приблизительно таким:

- Паспорт гражданина РФ.

- Военный билет или справка об отсрочке.

- Подтверждающие платежеспособность клиента справки и договоры. Для официально трудоустроенных – трудовая книжка/договор, справка о доходах; для ИП – свидетельство о регистрации в качестве индивидуального предпринимателя, налоговая декларация за последние 2 года; для пенсионеров – пенсионное удостоверение, справка о сумме пенсии.

- Документы на приобретаемую недвижимость: отчет об оценке, паспорта (кадастровые и технические), свидетельства о праве собственности прошлых хозяев и их паспорта гражданина РФ.

Если взять во внимание требования ипотеки под 3 процента, то скорее всего к основным документам добавятся: наличие штампа о постоянной регистрации на селе, доказывающие ведение трудовой деятельности в вышеупомянутых областях справки и трудовые договоры

Порядок получения займа

Выдача потеки под 3 процента будет производиться по такому сценарию:

- Обращение потенциального заемщика в интересующее финансовое учреждение для получения консультационной помощи.

- Сбор, подготовка и подача документов для одобрения заявки.

- При положительном ответе – предоставление дополнительного требуемого пакета бумаг.

- Подписание кредитного договора.

- Регистрация недвижимости в Росреестре (до окончания платежей по ипотеке на жилом помещении будет «висеть» обременение).

Документы

Особого внимания заслуживает вопрос, касающийся предоставления документов при оформлении ипотеки на покупку земли и в первую очередь документов, подтверждающих платежеспособность кредитополучателя.

Чтобы заемщик соответствовал представлению кредитора о благонадежном добросовестном клиенте, последний должен предоставить документы из следующего перечня:

- заверенная копия трудовой книжки, трудового договора или контракта;

- справка формы 2-НДФЛ;

- справка из ПФР о величине назначенных выплат (если заемщик является пенсионером);

- копия декларации о доходах (актуально для граждан, самостоятельно декларирующих свой доход, например, для предпринимателей или лиц, занимающихся частной практикой);

- справка или иной документ, содержащий сведения о назначенных заемщику социальных выплатах.

Кроме того, шансы на одобрение большей суммы кредита значительно повышаются, если клиент предоставляет сведения о величине дополнительных доходов.

В данном случае Сбербанком учитываются следующие виды поступлений:

- арендная плата, получаемая от передачи в пользование третьих лиц объектов недвижимости. Для подтверждения дохода заемщик должен предоставить декларацию формы 3-НДФЛ;

- гонорары, получаемые за использование другими лицами интеллектуальной собственности заемщика (можно предоставить патент или авторский договор).

- доход, полученный за исполнение обязательств по гражданско-правовым договорам (в подтверждение предоставляется декларация 3-НДФЛ).

- пособия, назначенные и выплачиваемые государством (потребуется справка из государственного учреждения соответствующего содержания).

- пассивный доход, получаемый от владения активами, например, доход по акциям, облигациям, проценты от вкладов.

Это то, что требуется для рассмотрения заявки и одобрения максимально возможной суммы кредита. Кроме этого, если ипотека под залог земельного участка будет одобрена, Сбербанк в обязательно порядке истребует документы на кредитуемый объект.

В качестве таковых заемщик предоставляет свидетельство о праве собственности на землю, правоустанавливающий документ (договор мены, дарения, купли-продажи), кадастровый паспорт и отчет об оценке.

Возможно будет интересно!

Как правильно сделать справку по форме банка для Сбербанка и какую лучше указать

Готовые решения по ипотеке в Сбербанке России

На 2 года

На вторичное жилье

Без первоначального взноса

По стандарту АИЖК

5% годовых

6% годовых

Без оформления страховки

Для многодетных

Молодым семьям

Без справок

На дом

На 3 года

На 5 лет

На участок земли

С материнским капиталом

Военным

По двум документам

Учителям

На 10 лет

На 12 лет

Пенсионерам

Семейная ипотека

Со справкой

На 15 лет

Рефинансирование ипотеки

На 20 лет

Со справкой по форме банка

Рефинансирование военной ипотеки

Социальная ипотека

Под залог недвижимости

На готовое жилье

На 25 лет

На строительство

На квартиру в новостройке

На 30 лет

Без подтверждения дохода

На покупку гаража

На покупку квартиры

С первоначальным взносом 10%

С первоначальным взносом 20%

С первоначальным взносом 30%

С первоначальным взносом 40%

С первоначальным взносом 50%

Без поручителей

Без кредитной истории

Без регистрации

Ипотека без залога

На покупку жилья

В день обращения

Без официального трудоустройства

Для госслужащих

Для иностранных граждан

Для работников бюджетной сферы

Для сотрудников МЧС

Для сотрудников полиции

Для врачей

Для клиентов банка

Льготная ипотека

На дачу

На деревянный дом

С НДФЛ

От 2 500 000 рублей

От 300 000 рублей

На участок под ИЖС

Под низкий процент

В рублях

С оформлением страховки

С плохой кредитной историей

На 4 года

На 7 лет

Со ставкой 10% годовых

Со ставкой 5,5% годовых

Со ставкой 7% годовых

Со ставкой 8% годовых

Со ставкой 9% годовых

На строительство частного дома

Для студентов

От 10 000 000 рублей

От 1 000 000 рублей

От 1 500 000 рублей

От 2 000 000 рублей

От 3 000 000 рублей

От 4 000 000 рублей

От 5 000 000 рублей

От 500 000 рублей

От 600 000 рублей

От 7 000 000 рублей

От 800 000 рублей

Выгодная ипотека

Альтернативные варианты покупки земли без ипотеки

Если приобретаемый участок земли имеет низкую ликвидность и не соответствует требованиям банка-кредитора, а также если сам заемщик не подходит под те или иные параметры, то приходится рассматривать альтернативные способы покупки участка без привлечения ипотечных средств. Рассмотрим наиболее реальные из них.

- Оформление обычного потребительского займа без залога. Такой вариант предполагает получение необходимой суммы кредитных средств за счет оформления потребительского займа. Сейчас многие банки, включая крупнейшие банки РФ, предлагают множество программ нецелевых кредитов до 1-2 миллионов рублей без залога и поручительства. При этом никакого подтверждения расходования полученных денег не потребуется. Однако рассчитывать на одобрение заявки на такую немалую сумму смогут только клиенты с отличной финансовой репутацией и кредитной историей без просрочек.

Получение нецелевого кредита под залог недвижимости в собственности. Если земля не прошла аккредитацию банком-кредитором, то альтернативой здесь может стать получение займа под залог недвижимости, уже находящейся в собственности заемщика. Это может быть, как жилой объект, так и иная коммерческая недвижимость

Важно соответствие по параметрам минимальной/максимальной сумме займа, нормы дисконта и ключевых требований к объекту залога для банка.

- Использование собственных денежных средств и сбережений. Данный вариант является альтернативой обращения к займам и кредитам для тех, кто не хочет иметь дело с банками и иными кредиторами и имеет соответствующие возможности. Для этого можно обратиться к своим собственным сбережениям или же попросить в долг у близких и родственников.

Любой способ приобретения земельного участка с помощью ипотеки, потребительского кредита или за счет собственных средств должен сопровождаться детальным изучением условий кредитования, их сравнением и выбором наиболее оптимального варианта из доступных. Как уже говорилось ранее, целесообразно воспользоваться онлайн-калькулятором для наглядных расчетов. Выгодная процентная ставка, наименьшая сумма переплаты, тип предлагаемых платежей и иные параметры помогут определиться с окончательным выбором.

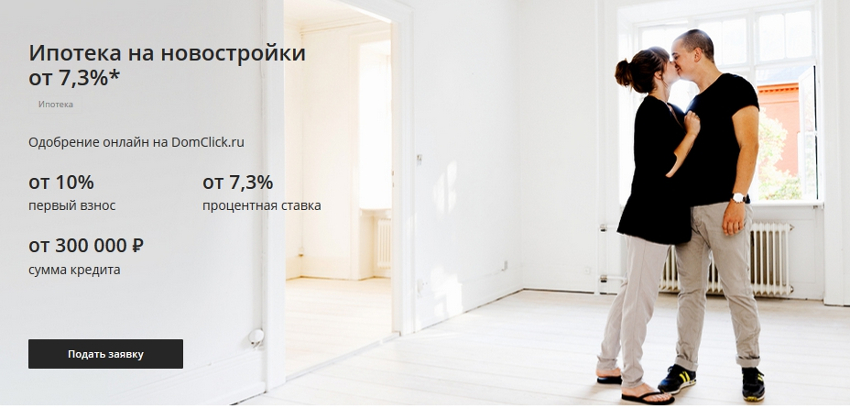

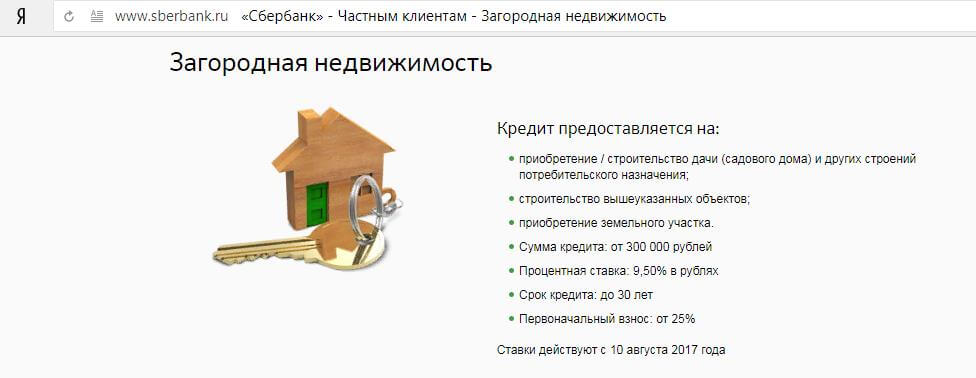

Сбербанк России поможет приобрести земельный участок с помощью ипотечных средств на довольно выгодных условиях. С помощью программы «Загородная недвижимость» позволит получить сумму от 300 тысяч рублей сроком на 1-30 лет под 9,2% годовых

Однако важно помнить, что получить положительное решение от банка по такой ипотеке будет получить довольно непросто в силу наличия строгих требований как к потенциальному заемщику, так и к объекту залога

Особенности ипотеки земельных участковакции Сбербанка на строительство частного дома «Свой дом под ключ»

Будем вам признательны и благодарны за оценку поста и репост.

Ипотека под 1% в Сбербанке

С ноября 2019 года в Сбербанке возможно оформлении ипотеки под 1%. Об этом заявил Сбербанк в конце октября. Такое снижение ставок достигается за счет специального дисконта к процентной ставке стандартных программ. По желанию клиента он может самостоятельно выбрать размер дисконта. Первый вариант предполагает, что ставка снижается на 1,4% от стандартной и будет действовать весь срок кредитования. Второй вариант дает шанс снизить ставку сразу на 4%, но она будет действительная только до момента ввода дома в эксплуатацию.

Условия

Ипотека под 1 процент от Сбербанка выдается на стандартных условиях для новостроек:

| Проценты | Ставка, % | Надбавки |

|---|---|---|

| Базовые ставки | 8,7 | + 0,3% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. |

| Субсидированные ставки на срок до 7 лет | 6,5 | + 0,3% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. |

| Субсидированные ставки на срок от 7 лет 1 мес. до 12 лет. | 7,2 | + 0,3% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. |

| Субсидированные ставки на срок от 12 лет 1 мес. до 30 лет. | 7,7 | + 0,3% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. |

Остальные заемщики смогут претендовать на иные сниженные значения:

- 3,3 и 3,8 — при оформлении ипотеки Сбербанка в рамках специальных соглашений с заемщиками;

- 5,3% при покупке квартиры у аккредитованных банком застройщиков и в остальных случаях соответственно.

Кто может оформить

Приобрести жилье в ипотеку по сниженным процентным ставкам сможет любой желающий. Главное – удовлетворять требованиям банка (иметь гражданство РФ, соответствующий критериям компании возраст и платежеспособность).

Назначение

Рассматриваемый ипотечный заем со сниженными ставками будет распространяться только на покупку недвижимости на первичном рынке напрямую от застройщиков. При этом обязательным пунктом является сотрудничество между финансовой компанией и продавцом жилья. А именно застройщик должен использовать счета эскроу Сбербанка.

Подробно ипотека под 1 процент в Сбербанке рассмотрена в специальном посте.

Расчет расходов на ипотеку в Сбербанке России

Ипотека «Загородная недвижимость»

6,7

Подробнее

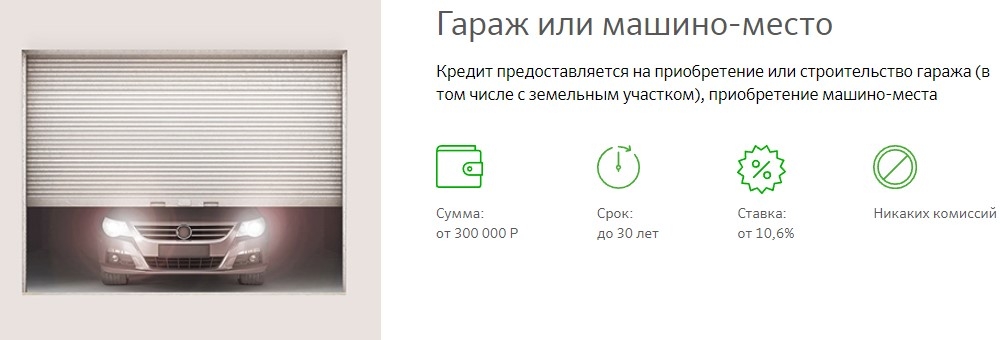

Ипотека «Гараж или машино-место»

6,8

Подробнее

Не подходит тип недвижимости

Ипотека «Приобретение готового жилья»

6,6

Подробнее

Не подходит тип недвижимости

Ипотека «Приобретение строящегося жилья»

По программе субсидирования

9

Подробнее

Не подходит тип недвижимости

Ипотека с господдержкой для семей с детьми

9

Подробнее

Не подходит тип недвижимости

Ипотека «Приобретение готового жилья»

Акции для молодых семей

9

Подробнее

Не подходит тип недвижимости

Ипотека «Приобретение строящегося жилья»

6,6

Подробнее

Не подходит тип недвижимости

Ипотека «Молодая семья»

специальные условия

6,6

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Москвичка»

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Театральный Парк»

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Императорские Мытищи»

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Малина»

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «ПЕХРА»

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Скандинавия

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК МоскваА101

6,4

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Испанские кварталы-1-ый район»

6,4

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Белые Ночи

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК LIFE-Кутузовский

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Резиденция Архитекторов

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Ботанический Сад

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Испанские кварталы-2-ый район»

6,4

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Одинбург

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Silver

Сильвер

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Резиденции Композиторов

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Южный

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК ЗемлЯнино

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Весна

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Гоголь Парк»

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Государев Дом»

6,5

Подробнее

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Новое Бисерово 2

6,5

Подробнее

Дата обновления: 02.03.2020

12:20

Информация о ставках и условиях ипотеки в Сергиевом Посаде предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Суть программы

В комплексе тематических мероприятий поддержки села предусмотрены следующие действия:

- совершенствование транспортной инфраструктуры;

- газификация, оснащение другими инженерными сетями;

- дотации специалистам;

- интенсификация строительства жилья.

Общая программа действий правительства РФ утверждена весной 2019 года специальным постановлением № 696

В рамках выполнения обозначенных задач особое внимание уделено улучшению жилых условий. Успешное выполнение планов до 2025 года должно увеличить долю объектов недвижимости современного уровня до 50 % с 35% в 2020

Отдельным постановлением № 1567 от 30.11.2019. принято решение выделить денежные средства уполномоченной компании «ДОМ.РФ» и отдельным кредитным учреждениям для субсидирования упущенной коммерческой выгоды от снижения процентной ставки. Разрешено только однократное участие в данной программе. Другие важные нюансы, отмеченные вдокументе:

- начало действия – с 01.01.2020;

- целевое назначение – для покупки (строительства) жилья;

- подходящее размещение объектов недвижимости – сельские территории (агломерации);

- допустимый процент по кредиту для получателя – диапазон 0,1-3%;

- срок – до 25 лет;

- сумма – до 5 млн р. (для ДФО и Ленинградской области).

Необходимые документы

- Анкета заемщика и поручителя;

- Паспорт заемщика и поручителя;

- Справка о доходах заемщика и поручителя;

- Копия трудовой книжки;

- Предварительный (авансовый) договор;

- Договор, подтверждающий сделку купли-продажи земли;

- Кадастровые документы на землю;

- Акт приема-передачи земли;

- Выписка из ЕГРП;

- Акт о проведении оценки участка (при отсутствии указания инвентаризационной стоимости в кадастровом плане);

- Согласие на сделку от супруга, супруги;

- Согласие от совладельцев земли (если участок находится в долевом владении);

- Свидетельства о рождении детей;

- Свидетельство о праве собственности;

- Номер лицевого счета (для перевода средств);

- Выписка по счету, подтверждающая наличие средств на первоначальный взнос;

- Расписка продавца о получении средств.

Региональные программы

В целях улучшения демографической, социальной обстановки некоторые субъекты создают свои местные программы льготного ипотечного кредитования. Одни регионы тем самым пытаются повысить рождаемость, другие улучшить условия проживания для бюджетников, третьи – восстановить жизнь в умирающих селах. Разбор наиболее интересных и актуальных предложений представлен ниже.

Белгород

Программа, введенная в Белгородской области, подразумевает выдачу ипотеки под 1 процент молодым семьям, изъявившим желание построить дом в вымирающем селе. Условия кредитования при этом таковые:

- срок займа – до 15 лет;

- максимальная сумма – до 3 млн. рублей;

- списание долга в размере 1 млн. рублей при рождении детей (на каждого). То есть при рождении в семье троих малышей ипотека будет полностью погашена.

Тюмень

Неоднократно в сети появляется информация о возможном запуске льготного жилищного кредитования в северных регионах. Возможность запуска ипотеки под 1 процент подразумевали и в Тюмени, однако на сегодняшний день законопроект не принят и на рассмотрении не состоит. Значит, жителям региона придется довольствоваться другими предложениями.

Какие еще могут быть регионы

Часто при рассмотрении возможности выдавать ипотеку под 1 процент идет речь о малонаселенных субъектах. Чаще ими выступают именно северные регионы. Например, подобная программа уже действует в Ямало-Ненецком автономном округе. Также о возможности оформить ипотеку под 1 процент говорилось в Свердловской области.

Преимущества ипотеки на строительство дома в Сбербанке

Положительный момент получение кредита на строительство частного дома в Сбербанке – это небольшой годовой процент. Такое кредитование всегда несет определенные риски для финансового учреждения. Если клиент не выплатит заем, то у банка останется земельный участок с недостроенным жильем, которые выступают в качестве залога при оформлении сделки.

Преимущества оформления целевого займа в Сбербанке:

- Отсутствие комиссии за рассмотрение заявления и обслуживание ипотечного кредита.

- Одобрение получают пенсионеры и инвалиды.

- Выдача больших сумм, так как Сбербанк учитывает не только основной доход, но и дополнительный, который нельзя подтвердить документально.

- Отсутствие штрафов за досрочное погашение займа.

- Возможность оформления кредита по льготной программе.

- Наличие привилегий для обладателей зарплатных кредитных карт от Сбербанка и граждан, чьи работодатели являются партнерами этой финансовой организации.

- Возможность оформить ипотеку с созаемщиком.

- Предоставление особых условий кредитования, если клиент при строительстве дома обратится к компаниям-подрядчикам, с которыми сотрудничает Сбербанк.

- Получение налогового вычета и возврата процентов по оплате кредита.

Сбербанк предлагает оформить отсрочку на 2 года. На протяжении этого периода заемщик обязан оплачивать только проценты. Такое предложение удобно при строительстве дома, так как помогает защитить клиента от непредвиденных трат.

Как взять льготную ипотеку по шагам

Чтобы четко понимать, как взять субсидии на приобретение деревянных домов заводского изготовления, клиентам банков следует знать всю процедуру по шагам. Этапы оформления следующие:

- Подача заявки в банк, который имеет право предоставлять такую ипотеку.

- Приложение пакета бумаг к заявке.

- Ожидание рассмотрения запроса.

- Получение ответа по телефону, письмом на электронную почту, либо лично в офисе.

- После одобрения заявления нужно подготовить пакет документов на залог и строительный объект.

- После этого открывается кредитный счет на имя кредитополучателя.

- Заёмщик оплачивает первоначальный взнос.

- Приносит квитанцию-подтверждение специалисту банка.

- Договор ипотеки регистрируется в службе ЕГРН.

- Составляется договор страхования будущей недвижимости.

- Составляется также договор залога, которым является приобретаемая недвижимость.

- Договор залога регистрируют в Регпалате как обременённый.

- После этого перечисление сумм поступают на счет застройщика, либо продавца уже готового деревянного дома.

- Клиент же получает на руки свои экземпляры соглашений: кредитного (вместе с графиком платежей, которые он ежемесячно обязуется исправно вносить), страхового и залогового.