Как вернуть налог за страхование жизни по ипотеке

Получить налоговый вычет гражданин может только после оплаты страхового договора. Далее он должен следовать следующему алгоритму действий:

Получить налоговый вычет гражданин может только после оплаты страхового договора. Далее он должен следовать следующему алгоритму действий:

- Подготовка необходимых для представления в налоговую службу документов;

- Заполнение декларации по форме 3-НДФЛ и заявления на получение вычета;

- Передача всех заполненных документов сотрудникам налоговых органов;

- Получение письменного уведомления о результатах рассмотрения обращения.

Подавать документы желательно лично, хотя и отправка почтой вполне допускается. Заранее лучше заполнить декларацию в налоговой службе по образцам, представленным в их помещениях. Это позволит избежать ошибок и ненужных исправлений.

Рассмотрение заявки и отправка ответа по ней должны быть осуществлены налоговой службой в течение месяца. Перечисление денег клиенту при положительном одобрении заявки также осуществляется в течение 1 месяца.

Сотрудники налоговой службы имеют право пригласить гражданина в офис для выяснения сведений, указанных в поданных документах.

Перечень документации

По сравнению с другими налоговыми вычетами при получении выплат по страхованию жизни, перечень документов, которые нужно представить в налоговые органы, довольно простой. Сотрудникам службы не потребуются Ваши кредитные или ипотечные договоры.

Итак, в налоговую службу для получения вычета нужно будет принести:

- Паспорт налогоплательщика;

- Декларации 3-НДФЛ за те года, которые будут учтены для расчета налогового вычета;

- Договор страхования жизни;

- Справка 2-НДФЛ о доходах заявителя;

- Заявление с указанием банковских реквизитов, на которые необходимо осуществить перечисление сумм вычета;

- Чеки и квитанции, которые будут подтверждать оплату страхового договора;

- Копия лицензии страховой фирмы.

Лицензия страховой компании должна быть строго действующей.

Обратиться за получением налогового вычета может в течение 3 лет после заключения договора страхования. Это срок давности, ограниченный законодательством.

В общей сложности с момента подачи заявления до фактического прихода денег проход от 1 месяца до полугода.

Возврат налога через работодателя

Гражданин также имеет право получить налоговый вычет через своего работодателя, а не через ФНС. В этом случае алгоритм действий будет немного другим:

Гражданин также имеет право получить налоговый вычет через своего работодателя, а не через ФНС. В этом случае алгоритм действий будет немного другим:

- Предоставление всего пакета документов в налоговую, кроме декларации и справки и доходах;

- Написание заявление на получение уведомления о налоговом вычете;

- Получение уведомления от налоговой в течение 1 месяца;

- Предоставление в бухгалтерию своей компании полученного уведомления и заявления на возврат налога.

После этого со следующего месяца с Вас перестанут удерживать НДФЛ до тех пор, пока суммы налогового вычета не будет исчерпана. То есть фактически срок возврата вычета здесь будет зависеть от размера заработной платы.

Страхование жизни – не обязательное условие для получения ипотечного займа, но реальная возможность получения его на более выгодных условиях.

С недавнего времени у налогоплательщиков появилась возможность возврата части налогов по страхованию жизни. Но для получения такого вычета требуется соблюдение строгих условий, касающихся срока договора страхования и его содержания.

Как устроено НСЖ и ИСЖ

Каждый страховой взнос клиента делится на несколько неравных частей.

Рисковая часть — это плата за страховую защиту от перечисленных в договоре рисков. По сути, это «страховка в страховке». Чем она больше, тем больше и максимальная сумма, на которую вы застрахованы. Однако рисковая часть не накапливается и не подлежит возврату.

Накопительная часть — основная часть взноса. Страховая компания инвестирует накопительную часть вашего взноса и получает дополнительный доход. Часть дохода страховая оставляет себе, часть выплачивает вам в конце срока. Благодаря этому даже с учетом затрат на рисковую часть страхования вы все равно получите в конце срока запланированную сумму.

НСЖ (накопительное страхование жизни) — это вид страхования жизни, при котором вы бесплатно кредитуете компанию, а она вас бесплатно страхует.

ИСЖ (инвестиционное страхование жизни) — это вид страхования, при котором вы бесплатно кредитуете компанию, а она делится с вами прибылью, полученной от вложения ваших денег, и страхует вашу жизнь.

Условия возврата

Для получения выплаты нужно подтвердить заключение страхового договора на период не менее 5 лет. Это добровольный накопительный вид страхования жизни, который часто путают с обычной страховкой жизни и здоровья заемщика.

Основные страховые программы, которые позволяют получить вычет:

- накопительные страховки — для сбережений;

- инвестиционные — для получения прибыли;

- пенсионные — для дополнительных пенсионных выплат в старости;

- ритуальные — для оплаты расходов на похороны.

Отрасли и виды страхования

Накопительную страховку на срок от 5 лет выбирают, чтобы накопить деньги на старость, к определенному сроку (например, свадьбе, поступлению детей в вуз) либо на случай внезапной смерти. Польза от такой страховки огромна, ведь на сумму накопления часто начисляется инвестиционная прибыль, и через определенное количество лет можно получить приличную выплату.

Особенности

Большинство подкованных законодательно граждан знают о том, что они могут вернуть часть уплаченных по налогообложению денежных знаков из бюджета страны. Но немногие следят за вступлением в силу новых законодательных бумаг.

Так, в 2014 году в Налоговый кодекс РФ были внесены нововведения, согласно которым перечень социальных налоговых возвратов был увеличен. Теперь денежные средства можно вернуть и за страхование. Но вычет распространен только на некоторые виды страховых полисов. Давайте разберемся, на какие страховые услуги можно получить возмещение НДФЛ.

Виды страхования для получения вычета

1 января 2015 года в Закон о социальном возмещении были внесены поправки.

Это интересно! Немногие знают, что же такое налоговый вычет на самом деле. Давайте разбираться. Итак, согласно законам, можно дать следующее определение: нв — это своеобразное уменьшение расходов на уплату налогов или уменьшении трат при совершении каких-либо сделок.

Страхование можно отнести к социальному налоговому вычету (к нему также относят медуслуги и благотворительные цели). Получить по всем трем соцраходам можно в общей сложности не более ста двадцати тысяч рублей. Исключение — пожертвования, расходы на учебные цели детей, дорогостоящее лечение.

Получить налоговый возврат за страхование позволяет статья 219 НК Российской Федерации. Согласно ей, страхователь может претендовать на возмещение по следующим страховым договорам:

По договору добровольного страхования по медицинской части.

По договору страхования пенсионного типа.

По договору страхования жизни человека на добровольной основе.Важно! Согласно Налоговому кодексу, договор на страхование жизни должен быть заключен минимум на пять лет, в противном случае вычет на страховку предоставлен не будет.

Оговорим еще один не менее важный момент. Многие зачастую путают договор пенсионного страхования с договором неправительственного обеспечения пенсионера и НПФ, а также с софинансированием будущей пенсии. Так вот: вычет предоставляется на все вышеприведенные договоры.

Особенности! Договор страховки пенсионного типа подразумевает получение выплаты при дожитии гражданином до пенсионного возраста.

По договору медстрахования по желанию и страхования жизни лицом-страхователем должен быть тот, кто хочет вернуть налоговый вычет. А вот застрахованным лицом может быть как претендующее лицо, так и его родственник, по закону считающийся близким, а также дети, внуки, супруг или супруга, усыновленные дети и дети, находящиеся под опекой.

Интересная особенность! Налоговый вычет в соответствии с законами предоставляется по полисам страхования жизни. Но есть одна оговорка — вычет нельзя получить, если выгодоприобретателем является банк (банковская организация). Например, при ипотеке возврат со страховки будет невозможен, также как и при оформлении потребительского займа.

Кроме этого, нужно учесть тот факт, что определения страхования жизни и страхования от несчастных случаев в нормативных законодательных документах весьма размыты. Нигде не дано четкого отличия между двумя видами страхования. Стоит напомнить, что вычеты предусмотрены только за страховые полисы защиты жизни человека, поэтому налоговые работники при оформлении вычета могут руководствоваться различными отличительными признаками.

Виды ипотечного страхования

Что касается видов страхования по ипотеке, то у каждого банка они свои. Но практически везде присутствуют такие:

- Страхование объекта имущества, то есть приобретаемой недвижимости.

- Титульное страхование — объектом является право собственности. Полис оформляется на тот случай, если по каким-то причинам совершенная сделка будет признана недействительной. Обычно этот вариант применяется, если продавец жилья в свое время приобрел его по договору дарения.

- Оформление страховки на жизнь и здоровье заемщика. Этот вид не является обязательным.

- Комплексное. Оно также не является обязательным, но именно этот вид банки пытаются навязать своим клиентам чаще всего.

Возможность возврата средств, потраченных на страховку, всегда указывается в соглашении о кредитовании. Если этот пункт будет отсутствовать в документе, то фактически заемщик лишит себя права истребовать назад деньги, взятые банком за услуги, которые не были оказаны. Поэтому при подписании договора нужно внимательно его изучить.

Сущность вычета

Благодаря налоговому возврату уменьшается первоначальная финансовая нагрузка. Действующим законодательством предусмотрены строгие ограничения.

На возврат налога могут претендовать физические лица, потратившие средства:

- на покупку недвижимости;

- на терапию;

- на страховку здоровья или жизни;

- на обучение;

- на реализацию благотворительных проектов.

Согласно закону в налоговый вычет предоставляется сумма, потраченная на страхование жизни.

Существует 3 вида страхования:

- Страховка при оформлении потребительского кредита или автокредита. В случае смерти заёмщика, займ возвращает страховая компания.

- Страховка от несчастных случаев.

- Страховка накопительного характера. Этот вид аналогичен пенсионным программам, когда компенсация выплачивается пенсионерам.

Возврат денег осуществляется через налоговую инспекцию при условии, что процедура проведена согласно существующим требованиям. За расчётный период, как правило, берётся один год (с 1 января по 31 декабря).

Как получить налоговый вычет за страхование жизни

Изучим теперь то, как получить с учетом различных нюансов рассматриваемый вычет. Данная задача может быть решена 2 способами:

- Посредством обращения в Налоговую инспекцию (ФНС).

Данный механизм получения вычета предполагает возврат 13% от расходов налогоплательщика по страховому договору в виде единовременной выплаты из бюджета РФ. При этом, данная выплата производится за счет НДФЛ, уплаченного налогоплательщиком государству в течение налогового года.

- Посредством обращения к работодателю.

Данный механизм предусматривает законную неуплату налогоплательщиком НДФЛ (например, с зарплаты по трудовому договору) в течение года в сумме, соответствующей 13% от расходов по страховому договору.

Как оформить вычет в ФНС?

Для получения компенсации, о которой идет речь, в Налоговой инспекции, нужно:

- Приготовить документы в следующем комплекте:

- справку 2-НДФЛ (ее нужно запросить в финансовом отделе компании-работодателя);

- декларацию 3-НДФЛ (оформить ее придется самостоятельно или задействовав помощь консультантов);

- копию договора налогоплательщика со страховой фирмой, который соответствует перечисленным выше требованиям;

- копию лицензии, которая выдана страховой компании (если реквизиты данного документа не зафиксированы в договоре с налогоплательщиком);

- копии квитанций и прочих документов, удостоверяющих уплату налогоплательщиком взносов по договору со страховой фирмой;

- заявление в ведомство на вычет.

Если предмет договора со страховой организацией — страхование жизни родственника, то также потребуется подготовить копии документов, которые законным образом удостоверяют степень родства заявителя на вычет с ним.

- Передать все собранные документы в ФНС в любой день года, следующий за тем, за который оформлены справка 2-НДФЛ и декларация 3-НДФЛ (но не позднее, чем в течение 3 лет, следующих за тем годом, в котором были перечислены взносы по договору).

- Дождаться перечисления вычета на личный банковский счет, что должен быть указан в заявлении.

Если с направленными в ФНС документами все в порядке, то Налоговая инспекция перечислит вычет в течение 4 месяцев после получения соответствующих документов от заявителя.

Сумма вычета будет зависеть от:

- величины страховых взносов налогоплательщика по договору;

- НДФЛ, уплаченного в течение года, предшествующего тому, в котором поданы документы на компенсацию (в общем случае, это будет НДФЛ с зарплаты человека).

Пример.

Петров А.С. в январе 2015 года оформил договор на страхование жизни, в соответствии с которым в течение 2015 года уплатил страховых взносов на сумму в 40 000 рублей. С годовой зарплаты Петрова А.С., которая была равна 400 000 рублей, в течение 2015 года был уплачен в бюджет НДФЛ в величине 52 000 рублей (13% от 400 000).

Петров А.С. сможет получить вычет в величине 5200 рублей (13% от 40 000) в виде единовременного платежа от ФНС. При этом, очевидно, он израсходует только часть НДФЛ, уплаченного в течение года: останется еще 46 800 рублей (52 000 — 5200). Их можно будет, в принципе, потратить на другие социальные или иные гарантированные законодательством РФ налоговые вычеты.

Кому положен налоговый вычет

Право на возврат подоходного налога за страхование жизни есть у граждан Российской Федерации при наличии договора страхования и при соблюдении следующих условий:

- договор можно заключить минимум на срок 5 лет. Оформить его можно в Сбербанке или Росгосстрахе;

- обязательно должна быть застрахована жизнь;

- бенефициариями согласно договору должны выступать заёмщик, его ребёнок, жена (муж) или родители;

- гражданин, застраховавший свою жизнь, работал в минувшем году и вносил в бюджет страны подоходный налог.

Одного соответствия положенным требованиям для возврата налога со страхования жизни недостаточно, необходимо предоставить весь список документов (приводится ниже) и пройти бюрократическую процедуру.

Обратиться за получением компенсации можно только после того, как оплачен договор страхования.

Процедура включает в себя:

- Сбор всех документов. На этом этапе трудностей не возникает, поскольку почти все документы уже имеются на руках.

- Заполнение налогоплательщиком в ГНИ бланка налоговой декларации формы 3-НДФЛ и написание заявления от имени налогоплательщика на возмещение налога. Самостоятельно заполнить эту налоговую декларацию без ошибок достаточно сложно, поэтому лучше сделать это в помещении налоговиков, где имеются образцы правильного заполнения. К тому же при необходимости сотрудники могут подсказать, как правильно заполнять декларацию. Заранее ознакомиться с бланком можно на официальном сайте Федеральной налоговой службы.

- Сдача заполненных бланков налоговикам. Предоставить их можно как при личном присутствии, так и отправив почтой. При личной подаче можно поинтересоваться у налогового инспектора, правильно ли все заполнено и в случае обнаружения каких-либо ошибок, сразу можно все исправить.

- Получение уведомления в письменной форме с Государственной налоговой инспекции с указанием результата рассмотрения. Ответ налоговики должны предоставить в течение одного месяца. При положительном ответе деньги перечисляются на банковский счёт страхователя в течение месяца.

При оформлении налогового вычета нередко страхователи допускают ошибки при заполнении документации, подают неполный комплект документов. Отнеситесь к этой процедуре максимально внимательно.

Когда выплатят деньги

Выплаты по договору будут в двух случаях: если человек умрет или не умрет. Второй вариант страховщики романтично называют дожитием.

Смерть. Если клиент умирает и причина не попадает в список исключений, страховая компания выплачивает деньги. Исключение — это, например, если смерть клиента наступит в результате военных действий. В этом случае договор будет считаться расторгнутым и наследникам выплатят «выкупную сумму». Выкупная сумма — это обычно 80—95% от общей суммы сделанных взносов.

Дожитие. Если с клиентом за все время страхования ничего не произошло, то компания возвращает полную сумму накопленных взносов и инвестиционный доход, если он есть.

Опции. Страховые компании часто предлагают вписать в договор и оплатить дополнительные риски, например:

- Первичную диагностику смертельно опасных заболеваний.

- Инвалидность по любой причине или в результате несчастного случая.

- Временную потерю трудоспособности (больничный лист) в результате несчастного случая.

Если в страховом полисе есть такие опции и именно это с клиентом и произойдет, он получит выплату

Но важно помнить: взносы на оплату дополнительных рисков в конце срока не возвращаются

У некоторых страховых компаний есть опция «Освобождение от уплаты страховых взносов при утрате трудоспособности (инвалидности) в результате несчастного случая или болезни». Работает она так: если клиенту присваивают инвалидность, его «освобождают» от дальнейшей уплаты взносов. При этом компания сама оплачивает взносы клиента и формирует накопления, которые выплачиваются в конце срока договора по «дожитию».

Что требуется при получении вычета в налоговой

Для оформления вычета нужно собрать небольшой пакет документов. В основном они предоставляются в виде копий, но нужно иметь под рукой оригиналы, если налоговый инспектор решит их проверить.

При обращении нужно предоставить:

- заявление налогоплательщика (оригинал);

- паспорт, ИНН;

- заверенную копию лицензии страховщика;

- 3-НДФЛ (оригинал);

- справку о доходах (оригинал);

- копию полиса;

- свидетельство о браке, рождении ребенка (если страховка покупается на родственников);

- подтверждение оплаты договора.

Все это подается вместе с заявлением на получение вычета, где указывается и банковский счет заемщика, куда можно будет перевести деньги. В качестве платежных документов принимаются квитанции, чеки, выписки со счета с указанием перевода средств в оплату договора. Подтверждением расходов может служить и справка об уплаченных взносах, выданная страховщиком по заявлению страхователя.

Образец заявления на возврат налога можно найти на сайте ФНС РФ либо попросить предоставить в офисах ИФНС в Москве или других городах. Заявление представляет собой утвержденный бланк, в котором просто нужно заполнить пустые графы. В частности потребуется указать дату оформления договора, сумму уплаченных взносов, размер положенной выплаты.

Документы при получении выплаты по месту работы

Если страховку оплачивает работодатель, то получить вычет можно, не дожидаясь окончания года.

При обращении к работодателю нужно предоставить:

- два заявления: первое — на удержание страховых взносов с заработка; второе — на получение вычета;

- уведомление о праве на вычет (нужно оформить заранее).

ИП получает вычет только в налоговой инспекции. При открытии пенсионного счета нужно будет предоставить выписку, в которой должны быть указаны:

- фамилия, имя и отчество ИП;

- номер и дата заключения договора по добровольному пенсионному страхованию;

- реквизиты страховщика;

- сумма взносов.

Важно! Получение вычета при оформлении полиса обязательной автогражданской ответственности (ОСАГО) не предусмотрено. Не положены выплаты и по другим видам автострахования (например, при покупке автокаско, добровольной автомобильной гражданской ответственности перед третьими лицами)

Размер вычета

СНВ на добровольное страхование жизни предоставляется в размере фактически понесенных расходов, но не больше 120 000 рублей за один год.

При этом вышеуказанная сумма включает в себя не только затраты на страховку, но и иные расходы гражданина на протяжении налогового периода, которые в соответствии со ст. 219 НК РФ входят в состав социального вычета (обучение, лечение, покупка медицинских препаратов, взносы на негосударственное пенсионное обеспечение и пр.).

В случае наличия в одном периоде нескольких видов расходов, попадающих под применение вычета и в совокупности превышающих установленный лимит, налогоплательщик должен самостоятельно выбрать, какие конкретно виды затрат и в каком размере заявить в составе СНВ.

Обратите внимание: перенос неиспользованного остатка вычета на последующие налоговые периоды законодательством не предусмотрен. При этом в случае заключения договора накопительного (инвестиционного) страхования жизни, если гражданин уплачивает взносы на протяжении нескольких лет, заявлять вычет на сумму произведенных расходов можно ежегодно

При этом в случае заключения договора накопительного (инвестиционного) страхования жизни, если гражданин уплачивает взносы на протяжении нескольких лет, заявлять вычет на сумму произведенных расходов можно ежегодно.

Как платить взносы

Страховые взносы могут быть регулярными и единовременными. При НСЖ обычно надо делать взносы регулярно, при ИСЖ — внести один раз, но крупную сумму.

Регулярные взносы нужно платить в течение всего срока договора. Можно платить один раз в год, можно чаще. Ежегодный взнос выгоднее: при частых платежах страховая компания может установить дополнительную надбавку — получится, что сумма 12 ежемесячных взносов будет больше одного ежегодного.

Пропускать или менять сумму платежа можно только по согласованию со страховой.

Досрочно расторгать договор можно, но невыгодно. В этом случае вам вернут только «выкупную сумму» — часть внесенных вами взносов — и вы получите меньше, чем успели накопить. По сути, это штраф за досрочное расторжение. Сумма потерь в разных договорах сильно отличается, обычно это от 5 до 20% от взносов.

Для чего оформлять ИСЖ

ИСЖ подходит, если у вас уже много свободных денег и вы хотите их во что-то вложить и получить доход. ИСЖ — это своеобразный вклад на 3—5 лет, только с более высоким потенциальным доходом, чем обычный банковский депозит. И еще в него включено страхование жизни.

Разные страховые компании предлагают разные стратегии по ИСЖ . Это значит, что вы можете выбрать, во что будут инвестировать ваши деньги. Обычно страховые предлагают вкладывать в ценные бумаги крупных зарубежных компаний, например в фармацевтику или ИТ , и индексы драгоценных металлов.

Я собрал примеры стратегий по ИСЖ , которые предлагают разные страховые компании.

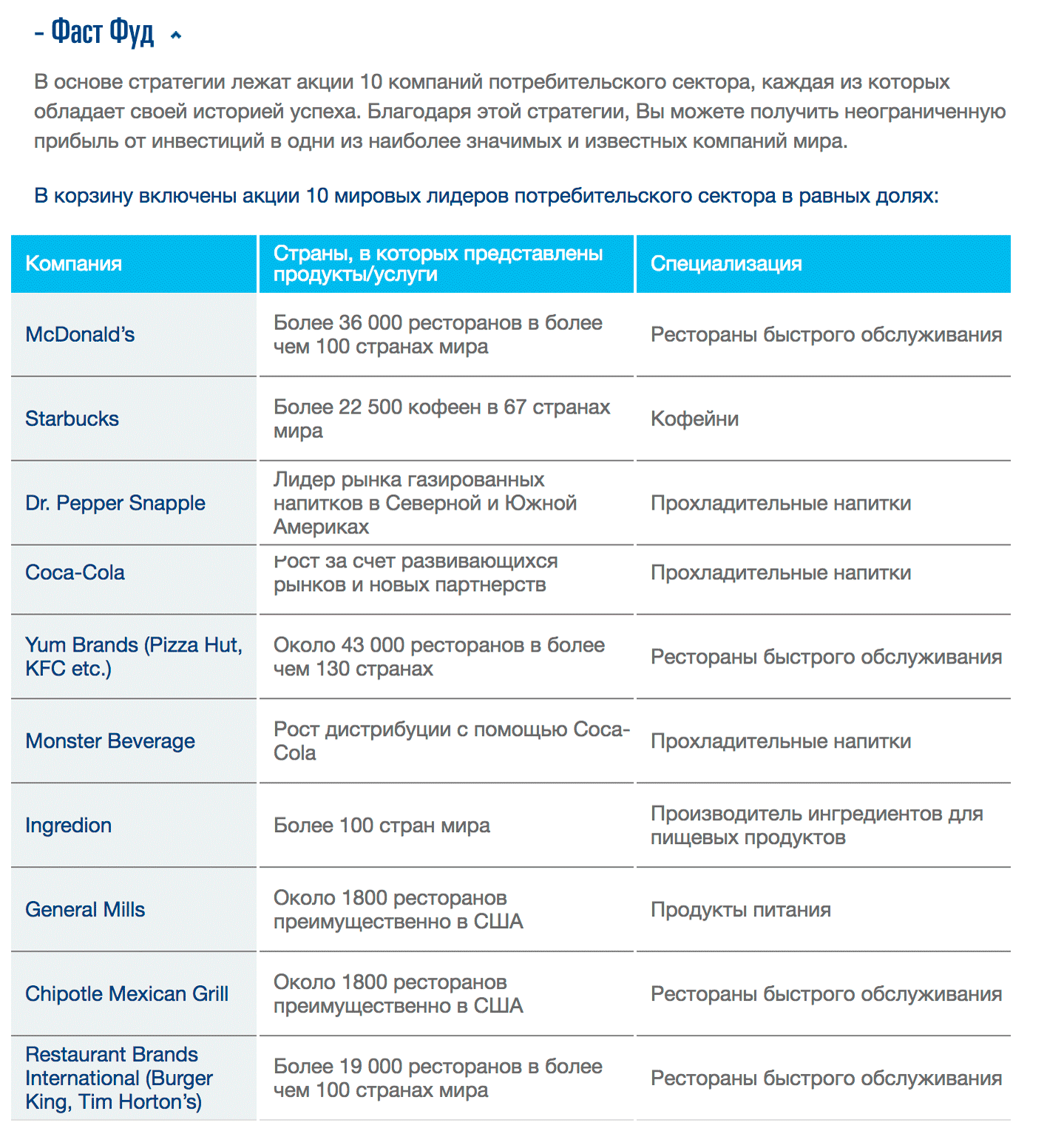

«Капитал-лайф» предлагает вкладываться в фармацевтику «Росгосстрах» предлагает выбрать один из отраслевых рынков  У компании «Согаз-жизнь» есть стратегия «Фаст фуд»

У компании «Согаз-жизнь» есть стратегия «Фаст фуд»

Страховая компания отдаст вам не всю прибыль, которую заработает на инвестициях ваших взносов. Размер вашей доли определяет «коэффициент участия». Он прописан в каждом договоре и не меняется в течение всего срока ИСЖ . Обычно клиент получает от 50 до 80% доходности, заработанной страховой компанией. Поэтому фактическая доходность ИСЖ для вас всегда ниже, чем результаты из рекламных проспектов.

Всегда сразу уточняйте коэффициент участия — он будет влиять на ваш доход.

Если инвестиции оказались убыточными, то страховая компания возмещает убыток самостоятельно из своих средств. Такое условие есть во всех договорах. По ИСЖ нельзя получить убыток. Если вы не расторгаете договор досрочно, то худшее, что может случиться, — это нулевая доходность. Тогда компания просто вернет в конце срока договора сумму ваших взносов.

Сумма возврата

Итоговая компенсация налога зависит от расходов на страхование жизни и уплаченного работодателем подоходного налога, но не должна превышать 13% от страховой суммы. Однако гражданин не может получить на возврат НДФЛ со страхования жизни свыше 120 тысяч рублей.

Пример расчёта: 120 000 – 13% = 15 600 рублей. Получается, что максимально граждане РФ могут возвратить за страхование 15 тысяч 600 рублей в год.

При использовании вычета гражданин РФ в обязательном порядке в дальнейшем должен использовать полис. При невыполнении этого требования будет проведён обратный расчёт, если только договор не расторгнут по причинам, на которые никак не могли повлиять воля и желание сторон. Получается, что для возврата налога за страхование жизни необходимо соблюдать первоначальные условия и своевременно продлевать договор.

Как получить деньги

Для возвращения налога нужно пройти определенную процедуру. Для начала придется собрать пакет документов для обращения в налоговую инспекцию, чтобы подтвердить сам факт покупки полиса.

Для оформления возврата налога необходимо:

- Заполнить заявление и 3-НДФЛ за прошлый год.

- Заказать справку о зарплате в бухгалтерии по месту работы.

- Подать документы в ИФНС или через интернет.

- Дождаться ответа (примерно в течение 3 месяцев).

- Получить деньги на свой счет (в течение месяца).

Отнести пакет документов можно самостоятельно по месту регистрации либо сделать это через сайт ФНС в личном кабинете. При подаче декларации через интернет прикладываются необходимые документы в виде сканов.

Получение вычета по месту работы

Еще один способ получить возврат налога — у своего работодателя. Если компания взяла на себя функции удержания из заработной платы страховых платежей и перечисления их страховщику, то сначала нужно получить уведомление о праве на выплату в ИФНС.

С этим уведомлением нужно обратиться в бухгалтерию, и уже на следующий месяц с заработной платы начнут удерживать страховой взнос и перечислять страховщику без удержания НДФЛ с доходов (но не более установленного законом лимита).

Можно ли отказаться от страховки

Одним из способов отказа является решение не платить страховые взносы. После чего, договор между страхователем, клиентом должен расторгаться автоматически. Это удобно при регулярных платежах, однако, многие страховые компании практикуют разовые платежи в момент заключения договора.

Вернуть сумму за неиспользованное время услуги тоже вполне возможно, следует лишь рассмотреть варианты, выбрать лучший из них.

Если страховой случай в процессе погашения ипотечного долга не наступил, сумма выплачена полностью, заемщик получает на руки документы, подтверждающие его право на собственность.

Для возврата взноса либо его части необходимо выполнить последовательность действий:

- обращение к консультанту – в сети Интернет, при личном визите, по телефону;

- составление претензии – два экземпляра, один из которых остается у пользователя, с отметками о принятии;

- выписка счета – необходима для подтверждения отсутствия задолженности в момент обращения с претензией;

- иск – в судебные органы по вопросу возврата страховых взносов;

- заседание суда – с целью получения исполнительного листа;

- возмещение – на предоставленный клиентом счет переводится сумма;

Обращение в специализированную организацию экономит нервы, силы, время пользователя страховой услугой.

Юрист предъявит исполнительный лист в нужную инстанцию (управление Центробанка, пристав, банк), исходя из конкретных условий, используя свой опыт, практику.

Статистика показывает, что, в судебных заседаниях вырабатывается положительное отношение к подобным искам. Требования удовлетворяются в 80%, показатель продолжает расти.

Алгоритм действий для возврата

Вернуть деньги по страховке можно только после того, как с ипотечной квартиры будет снято обременение. Схема действий выглядит следующим образом:

- Оформление заявления в 2 экземплярах в страховой организации (по установленному образцу).

- Если получен отказ, стоит иметь письменный ответ. В случае выплаты меньшей суммы, чем планировалось, нужно потребовать калькуляцию (полная отчетность по расходам страховщика за время действия соглашения).

- Составление претензии, подача ее в страховую компанию. В тексте следует указать ссылку на ГК РФ №958. Рекламацию должны зарегистрировать с официальной отметкой на заполненном бланке.

- Подача иска в суде. К заявлению прикладываются все документы: отказ, претензия, полис, договор, чеки за все время и т. д.

Отзывы страхователей, отстаивающих свои права в суде, показывают, что суды благосклонно относятся и удовлетворяют более 70% требований истцов.

Если в принятии заявления на возврат получен отказ, рекомендуется обратиться с жалобой в прокуратуру, ЦБ России (выдает страховым организациям лицензии).

Возвратные и невозвратные виды страхования по ипотеке

Ипотечное кредитование предполагает заключение договора о страховании на случай возникновения непредвиденных обстоятельств для немедленного погашения долга застрахованного лица перед банком, однако иногда можно вернуть деньги за страховку в полном или частичном объеме.

При заключении ипотечного договора предполагается несколько видов страхования:

- Добровольное, в которое включено страхование жизни заемщика, а также титульное страхование от потери прав на приобретаемое имущество.

- Обязательное, которое подразумевает полное погашение займа перед банком при наступлении страховых обстоятельств, связанных с утратой имущества.

- Комплексное, которое не является обязательным, но часто навязывается банками под страхом отказа в выдаче кредита на приобретение жилья.

Возврат страховки за ипотеку возможен при заключении следующего вида соглашений:

Наименование

Предмет

Причина назначения компенсации

Возможности

Как определяется возвращаемая сумма

Имущественная

Приобретаемая в залог недвижимость, однако учитывается возмещение только за фактический вред конструкции жилья либо за его разрушение

Причинение ущерба отделке и ремонту не предусмотрено.

Разрушение жилища в следствие наводнения, стихийных бедствий, пожара, взрыва и т.д.

Существует возможность вернуть уплаченные деньги, однако только при досрочном погашении кредита, отказа от предоставляемых услуг, если они были навязаны.

Устанавливается индивидуально, но при досрочном погашении составляет не более 50%, а при полном отказе после заключения соглашения в полном объеме.

В соответствии с ФЗ «Об ипотеке» данная страховая программа может быть обязательной для заключения соглашения и тогда возврат страховки по ипотечному кредиту невозможен, если кредит не погашен досрочно.

Жизни и здоровья

Жизнь и здоровье заемщика при непредвиденной смерти или утрате трудоспособности.

Предполагается умышленное убийство заемщика, смерть в ДТП, смерть по неосторожности и т.д., либо получение инвалидности в следствие трудовой деятельности, ДТП и т.д., но только если инвалидность получена не в следствие совершения преступления или правонарушения.

Можно вернуть в любое время использования гарантий.

Возвращается пропорционально действию – в полном или частичном объеме.

Титульная

Право на приобретенную недвижимость на случай его утраты.

Возникновение у третьих лиц прав на недвижимость.

Осуществляется в любое время действия соглашения, однако рекомендуется ею пользоваться до полного погашения займа либо в течение трех лет с момента оформления ссуды, если квартира была приобретена на вторичном рынке у наследника или одаряемого лица.

В зависимости от срока использования.. Банковская и страховые организации не имеют права навязывать тот или иной пакет услуг, за исключением оформления займа с обязательным имущественным страхованием

Отмечается, что заемщик вправе привлечь юриста со своей стороны и изменить некоторые условия договора, однако данная практика практически не встречается

Банковская и страховые организации не имеют права навязывать тот или иной пакет услуг, за исключением оформления займа с обязательным имущественным страхованием. Отмечается, что заемщик вправе привлечь юриста со своей стороны и изменить некоторые условия договора, однако данная практика практически не встречается.

Виды страхований от несчастных случаев на производстве

Страхование от несчастных случаев при исполнении должностных обязанностей делится на 2 вида:

Законодательством РФ предусмотрено обязательное страхование военных, сотрудников правоохранительных органов и аварийно-спасательных служб, судебных работников. В случае наступления страхового события, прописанного в условиях обязательного договора, деньги выплачиваются из ФСС Российской Федерации.

Выплата может быть как единовременной, так и ежемесячной. Тарифы определяются в соответствии с законодательными актами РФ и зависят от кода категории застрахованного лица и региона покрытия. Предусматривает обязательное страхование возмещение расходов на восстановление здоровья, не оставляя пострадавшего без средств к существованию.

Покупатели долгосрочной страховки жизни могут рассчитывать на социальный налоговый вычет на сумму не более 120 тыс. рублей в год. Оформить возврат налога можно даже дистанционно — через сайт ФНС России, но на всю процедуру уйдет минимум 3–4 месяца.