Страховые компании и стоимость их услуг

Страхователя в первую очередь интересует, сколько стоит страховка квартиры при ипотеке. Здесь однозначного ответа дать невозможно, так как на цену полиса влияют различные факторы:

- возраст клиента и состояние его здоровья;

- размер ипотеки;

- пол заемщика;

- страховой период (чем он больше, тем меньше в пересчете на год сумма платежа);

- материал конструктивных элементов и т.д.

Однако усредненные цифры все же можно получить и провести сравнение (см. таблицу), тем более, что на рынке страховых услуг не так много аккредитованных компаний.

| Страховщик\Вид рисков | Обязательное страхование | Личное | Титульное |

|---|---|---|---|

| Сбербанк Страхование | 0.25 | 1 | — |

| ВТБ Страхование | 0.33 | 0.33 | 0.33 |

| Страховая группа СОГАЗ | 0.1 | 0.17 | 0.08 |

| Альфа Страхование | 0.15 | 0.38 | 0.15 |

| Росгосстрах | 0.17 | 0.28 | 0.15 |

| РЕСО Гарантия | 0.1 | 0.26 | 0.25 |

| Россельхозбанк | 0.15 | 0.27 | 0.25 |

| Альянс | 0.16 | 0.66 | 0.18 |

| Ингосстрах | 0.14 | 0.23 | 0.2 |

Как видно из таблицы, стоимость страховки квартиры при ипотеке в ВТБ самая высокая, а самая низкая — у страховой группы СОГАЗ

Выбирая конкретную фирму, нужно обратить внимание и на негативные моменты в работе приведенных страховщиков

Сбербанк Страхование.

- Кредитные менеджеры агрессивно настроены против заемщиков, часто просто их обманывая.

- Высокая стоимость полиса, на 45-55% больше, чем предлагают другие компании, а в некоторых случаях — в разы.

- Защищая свои интересы, отказываются принимать полисы с низкими ставками, например, СОГАЗ.

- Предоставляют недостоверную информацию о своем страховом свидетельстве. Так, утверждается, что платят всегда, а на практике много судебных исков удовлетворено не в их пользу.

ВТБ Страхование.

- Высокие тарифные ставки.

- Навязывают полисы на весь период ипотеки с единовременной оплатой, что делает практически невозможным возврат страховых взносов при досрочном погашении ипотечного займа.

СОГАЗ.

- Сложно провести предварительный расчет страхового полиса – все звонки переводятся в единый колл-центр, где или не берут долго трубку, или обещают перезвонить и не перезванивают.

- Проводится активное навязывание добровольной страховки. Иногда просто подсовывают ее среди прочих документов, вводя в заблуждение страхователей, что очень часто наблюдается при оформлении ипотеки у Газпромбанка (как в этих случаях действовать, см. выше).

Альфа Страхование.

- Как и в случае с компанией СОГАЗ, трудно дозвониться.

- Независимо от суммы ипотеки, требуют полного медицинского обследования.

Росгосстрах.

- Довольно высокие тарифы.

- Сбербанк не принимает полисы.

PECO.

- Непонятное формирование цен. Для одного и того же клиента тарифы разнятся, при этом существенно, в разных отделениях, а также, что странно, у разных агентов в одном филиале.

- Калькулятор занижает сумму взноса. Возможно, для привлечения клиентов.

Россельхозбанк.

Найти негативные отклики, которые составляют критическую массу, не удалось.

Ингосстрах.

- Много исключений из страхуемых рисков.

- Онлайн-калькулятор занижает реальную стоимость полиса.

- Существует градация тарифов для разных кредиторов при страховании жизни.

5 способов сэкономить на страховке здоровья

- Сделать основным заемщиком женщину. Тарифы на страховку для женщин намного ниже, чем для мужчин. Поэтому всегда стоит ставить женщину основным заемщиком по ипотеке.

- Не соглашаться на страховку жизни в банке. Не обязательно оформлять страховку в той компании, которую предлагает банк. Сотрудник банка может агрессивно навязывать страховые услуги, путем обмана или запугивания отказом в выдаче ипотеки, заставить клиента застраховаться в подопечной компании банка. При этом преследуется только одна цель – выполнить план продаж. Знайте, что у заемщика есть право выбора среди аккредитованных банком страховых компаний. Необходимо попросить перечень аккредитованных страховщиков у менеджера, и обзвонить все организации с целью найти наиболее выгодное предложение.

- Воспользоваться программой «Переход». При продлении страховки заемщик имеет право сменить страховую компанию. Многие страховщики предлагают скидки в размере 10-15% при переходе к ним. Прежняя страховая фирма, узнав, что заемщик уходит от нее, может также предложить скидку на дальнейшее обслуживание, с целью удержать клиента. Не подходит для Сбербанка.

- Скидки постоянным клиентам. Если у заемщика уже есть полис страхования ОСАГО, КАСКО, то он может обратиться в ту же организацию за страховкой жизни для ипотеки. Часто страховые организации делают скидки постоянным клиентам.

- Скидки для работников корпоративных клиентов. Если заемщик работает в крупной организации, которая страхует свои риски, то он может обратиться в эту компанию, и получить индивидуальную скидку.

Титул – что это и зачем его страхуют?

Титул – это документ, подтверждающий право гражданина на владение имуществом. В случае с ипотекой и недвижимостью таким документом является выписка из ЕГРП или свидетельство о регистрации права собственности.

Титульное страхование – это страхование риска утраты права собственности на приобретаемое жилье.

Страховая компания (СК) – фирма, которая оказывает страховые услуги.

Смысл титульного страхования в том, что после покупки квартиры и регистрации собственности на нее в Росреестре, могут появиться лица, которые имели право на эту квартиру. Они захотят отсудить ее у покупателя.

Такие ситуации возникают, когда объявляются наследники на квартиру, или лица, права которых были нарушены при продаже. Это могут быть несовершеннолетние дети, недееспособные в момент совершения сделки лица, находящиеся в наркотическом или алкогольном опьянении, и т. д.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

К титульному страхованию прибегают только при покупке квартиры на вторичном рынке. Страховать титул при покупке квартиры в новостройке не нужно. Покупатель становится ее первым владельцем, до него никто не был собственником этой квартиры, а значит, не может на нее претендовать.

Титульное страхование защищает заемщика от полной потери денег в случае оспаривания права собственности на приобретенную квартиру. Если заемщик попадет в такую ситуацию без страховки – у него не останется ни денег, ни квартиры. А платить ипотеку придется в любом случае.

Поэтому при покупке вторичной недвижимости банки настаивают на этой страховке, а в случае отказа могут поднимать процентную ставку, чтобы сократить свои риски.

Пример:

Алексей купил квартиру в ипотеку на вторичном рынке у Елены. Зарегистрировал право собственности. При покупке документы проверял юрист банка. Все было чисто. У Елены есть брат Андрей, который имел долю в квартире. Перед сделкой он несколько месяцев находился в состоянии алкогольного опьянения, и Елена убедила Андрея отказаться от своей доли.

Выйдя из этого состояния, Андрей заявляет в суд. Он ссылается на то, что в момент подписания отказа находился в недееспособном состоянии и требует вернуть его долю. Суд может принять его сторону, и тогда покупатель квартиры (Алексей) останется без денег и без жилья. Если у него было оформлено титульное страхование, он получит страховую выплату.

Условия страхования и что оно дает

Полис страхования жизни при ипотеке обязывает страховую компанию выплатить задолженность по ипотечному кредиту в случае наступления страхового случая с заемщиком. Погашение может быть частичным или полным.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Одной из недорогих и надежных страховых компаний в 2020 году является Ингосстрах. В перечень оказываемых компанией услуг входит и страхование жизни при ипотеке. Ознакомиться с условиями и оформить страховку вы можете на официальном сайте Ингосстраха.

То есть, эта страховка покрывает определенные риски, а именно:

- Смерть заемщика. В этом случае необходимо обратиться в страховую компанию в течение срока действия договора, но не позже 1 года с даты происшествия или болезни, закончившихся летальным исходом.

- Получение инвалидности 1 или 2 группы. Обращаться к страховщику следует не позднее полугода после окончания договора страхования.

- Нахождение на больничном листе более 30 дней. В зависимости от страховой компании выплата производится либо сразу, либо после закрытия больничного.

В первых двух случаях страховая компания выплачивает всю сумму действующей задолженности. А при длительном больничном расчет производится ежедневно по 1/30 от платежа по кредиту. Страхование жизни дает заемщику гарантию, что при утрате работоспособности его долг продолжит выплачивать страховая компания, и задолженности не возникнет.

Чтобы застраховать созаемщика и иметь право на получение выплат, требуется оформить такой же полис страхования жизни и на него. В противном случае если с созаемщиком произойдет страховое событие, кредитный долг не уменьшится, и полностью ляжет на плечи заемщика.

Заемщику важно знать, что страховая компания может отказать в выплате в следующих случаях:

- Наличие у застрахованного СПИДа или ВИЧ и нахождение на учете в диспансере.

- При самоубийстве (кроме случая доведения до самоубийства, которое должно быть установлено судом).

- Если по анализу крови умершего определено, что он употреблял спиртные напитки, наркотические вещества.

- Застрахованный управлял транспортным средством, не имея прав на его управление.

- Страховой случай произошел в ходе преступления и это доказано судом.

- Наличие серьезного хронического заболевания на стадии заключения страхового договора, которое заемщик скрыл.

Любое из вышеперечисленных обстоятельств приведет к тому, что долг перед банком страховая компания не закроет. Как следствие, рассчитываться по ипотеке придется самому заемщику либо его наследникам (если они вступят в наследство).

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Такие события, как потеря работы, смерть близкого родственника (в том числе и созаемщика, если на него отдельный полис не оформлялся), задержка зарплаты не могут служить основанием для обращения в страховую компанию. В этих случаях заемщику следует обратиться непосредственно в банк для возможной реструктуризации кредита, если в этом есть необходимость.

Для банка этот вид страхования важен по причине большой кредитной задолженности, к тому же ипотечные кредиты отличаются продолжительным сроком. Никто не может с уверенностью сказать, что будет с клиентом через тот или иной промежуток времени и сможет ли он выплачивать ипотеку.

Отсутствие страховки может привести в дальнейшем к длительным судебным тяжбам и не всегда банку удается вернуть выданный кредит. В таких спорах есть множество нюансов, в частности нельзя отобрать у заемщика единственное жилье. Таким образом, для банка полис страхования жизни служит дополнительным гарантом, что деньги в любом случае будут возвращены.

Популярные вопросы о страховании ипотеки

Обязательна ли страховка для получения ипотеки?

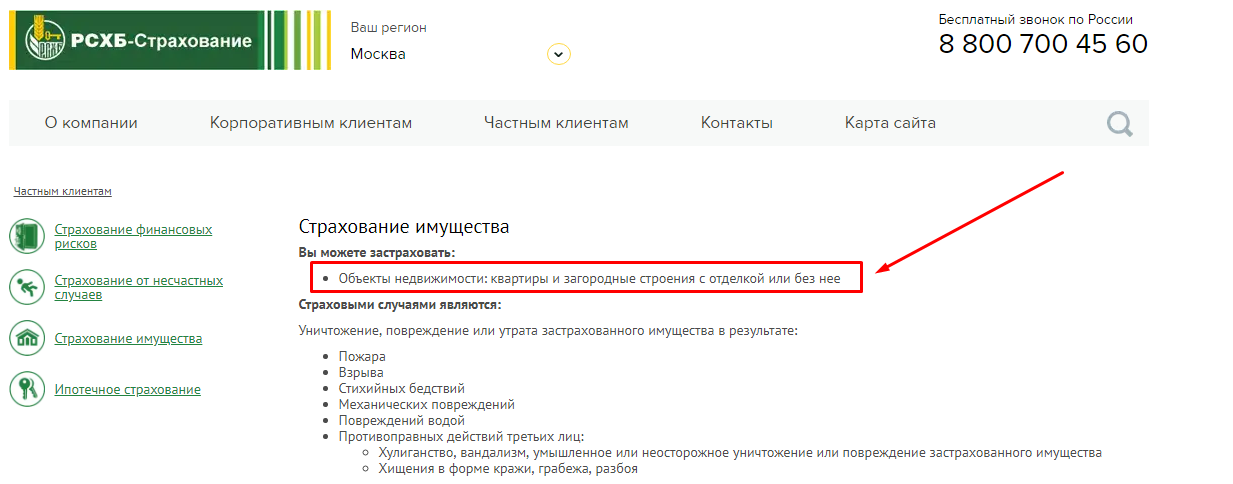

Оформлять страхование недвижимости, находящейся в залоге у банка, обязательно в соответствии с требованиями законодательства РФ.

Почему выгодоприобретателем является Сбербанк?

При заключении ипотечного кредитования приобретаемая недвижимость находится в залоге у Сбербанка в течение всего срока кредитного договора. По договору страхования выгодоприобретателем является залогодержатель. Поэтому при наступлении страхового события невыплаченная часть по кредиту перечисляется в пользу банка.

Какие постройки страхуются?

На страхование в ООО «Сбербанк страхование» принимаются квартиры, комнаты и жилые дома не ранее 1955 года постройки.

Если мой дом построен до 1955 года смогу ли я оформить страховку ипотеки?

Страховая компания ООО «Сбербанк страхование» не принимает на страхование объекты недвижимости старше 1955 года постройки. Если вам нужно предоставить в Сбербанк письменное уведомление об отказе в страховании, направьте запрос и сканированную копию технического паспорта на объект в адрес страховой компании по адресу ks@sberins.ru.

Как рассчитать стоимость страхования ипотеки?

Стоимость страхования ипотеки рассчитывается от 0,25% от остатка по ипотечному кредиту. При этом, стоимость оформления через сайт компании «Сбербанк страхование» ниже на 10%. Например, если сумма задолженности по ипотечному кредитованию — 100 000 ₽, то стоимость страхования составит 100 000 х 0,0025 = 250 ₽.

Как продлить страховку ипотеки?

Продлить договор страхования можно на сайте компании «Сбербанк страхование», в любом офисе банка, в личном кабинете или в мобильном приложении Сбербанк Онлайн.

Как передать полис в банк удалённо?

Загрузите договор страхования и документ, подтверждающий оплату услуги, через специальную форму на сайте. Банк рассмотрит документы в течение 3 рабочих дней. По результатам вы получите смс-сообщение. Не требуется для полисов, оформленных на сайте ДомКлик, в отделении Сбербанка, в «Сбербанк Онлайн», на сайте «Сбербанк Страхование».

Я продлил страховку ипотеки по телефону, и теперь в моём полисе ошибка, что делать?

При обнаружении ошибки обратитесь на горячую линию СК «Сбербанк страхование» по телефону 8 800 555-555-7. Для внесения изменений в договор скачайте заявление, заполните и направьте скан-копию по адресу ks@sberins.ru. Для подтверждения приложите, пожалуйста, к своему запросу скан-копии или читаемые фото страхового договора и документа.

Куда обращаться по страховому случаю?

Если страховой случай возник по договору СК «Сбербанк страхование», позвоните по бесплатному номеру 8 800 555-555-7 и сообщите о событии. Наши операторы расскажут, что делать дальше. Ознакомиться с порядком действий можно в памятке, выданной при оформлении договора страхования, или на сайте СК «Сбербанк страхование».

Как оформляется страховка недвижимости в ипотеке

Крайне важный момент заключается в процедуре оформления страховки на недвижимость. Если клиент обращается в банк за получением средств на приобретение жилья, то до оформления страховки такое жилье необходимо сначала приобрести. То есть, клиенту сначала выдается сумма на приобретение объекта, а уже затем выдвигается требование о его страховании.

Чтобы снизить риски, кредитные организации заранее прописывают в кредитном договоре обязанность клиента застраховать приобретенный объект сразу после получения ключей и документов на него. И клиент подписывается под данным пунктом договора. Обязанность у него возникает теперь в силу кредитного договора. Важным моментом является то, что кредитное учреждение должно предоставить на выбор заемщику несколько страховых компаний. Последний, в свою очередь заключает соглашение, с одной из них, на более выгодных для него условиях.

Кредитные организации не имеют права указывать на какую-либо конкретную страховую компанию. Более того, некоторые банки имеют собственные страховые компании, в которые они предпочитают посылать своих клиентов. Примеры:

- Сбербанк страхование.

- Альфа-страхование.

- ВТБ страхование.

- Ренессанс страхование.

- Тинькофф страхование.

Клиенту выдается сумма на приобретение объекта, а уже затем выдвигается требование застраховать его

Эти и другие банки практически в каждом случае настаивают на оформлении страховки именно в своих компаниях. Это требование так же считается прямым навязыванием услуг, что тоже является нарушением. Клиент, согласившись на оформление страхового полиса, вправе самостоятельно выбирать страховую компанию. Банки не могут ограничивать людей в таком выборе. Компания может быть любой. Главное, чтобы она оказывала соответствующие услуги.

Как оформляется страховка

Для того, чтобы запустить процесс страхования имущества при ипотеке, потребуется две вещи — документы и деньги.

До совершения сделки менеджер уточнит, где будет происходить страхование — в банке или в компании. При первом варианте полис будет готов к моменту сделки, нужно будет оплатить его и подписать.

Во втором случае требуется заранее обратиться к страховщику, аккредитованному банком, и принести на сделку уже готовый и подписанный полис с квитанцией, подтверждающей оплату.

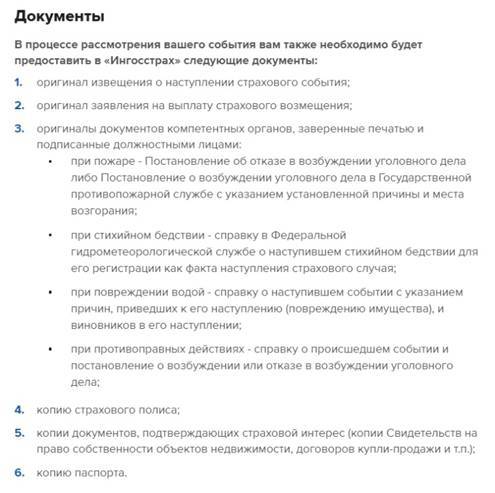

Документы для страховой компании

Для заключения страхового полиса при ипотеке вам потребуется собрать следующие документы:

Для заключения страхового полиса при ипотеке вам потребуется собрать следующие документы:

- справка, подтверждающая здоровье;

- справка из наркологического диспансера;

- справка из психоневрологического диспансера;

- копия нотариально заверенного согласия супруга (и) продавца на отчуждение жилого помещения.

Также необходимо будет написать заявление по образцу банка или страховой компании. Несколько дней банк будет рассматривать заявление. При положительном вердикте банк проведет предстраховую экспертизу имущества.

Требования к заемщику

К кредитополучателю предъявляются следующие требования:

- возраст от 18-20 до 65 лет (некоторые компании дают послабления при наличии справок с работы и о здоровье);

- отсутствие I и II групп инвалидности.

Требования к недвижимости

Не только к заемщику, но и к недвижимости предъявляются требования:

- будет отказано в заключении страхового полиса на недвижимость, если объект находится в аварийном состоянии или подлежит скорому сносу;

- объект должен иметь износ не более 70 %;

- не получат страховку объекты, на площади которых ведутся строительные работы;

- недвижимость не должна быть фигурантом судебных дел (такое требование выдвигает страховая компания «УралСиб»).

Требования банка

При оформлении ипотеки без банка ни туда и ни сюда. Нужно считаться со всеми требованиями, которые он выставит вам. На официальных сайтах обычно представлена вся информация по критериям страхования залогового имущества.

При оформлении ипотеки без банка ни туда и ни сюда. Нужно считаться со всеми требованиями, которые он выставит вам. На официальных сайтах обычно представлена вся информация по критериям страхования залогового имущества.

В большинстве случаев полис должен соответствовать следующим позициям:

- размер страховой суммы не должен быть ниже остатка ссудной задолженности на момент оформления полиса. Узнать эту цифру можно в графике погашения кредита. Некоторые банки, например, Банк Санкт-Петербург и ВТБ, дополнительно прописывают плюс 10 %;

- срок действия полиса не менее 1 года.

За отдельную плату могут быть застрахованы риски теракта и конструктивных дефектов.

Распространенные исключения из договора касаются войн, мятежей, атомных взрывов, естественного износа, ветхости, нарушения правил безопасности.

Зачем страховать недвижимость

Многие не понимают, для чего нужна страховка. Предлагаем рассмотреть простой пример из повседневной жизни.

Супружеская пара приобрела дом, оформили ипотеку. Прошло два года, случился пожар. Сгорело все. Что в итоге?

- Они не смогут восстановить имущество, так как все сгорело дотла.

- Огонь перекинулся на соседний участок, поэтому они должны выплатить соседям компенсацию.

- Еще целых 25 лет они будут платить кредит за то, чего уже давно нет.

Что было бы при подключении страховки?

- Компания оценила бы сумму понесенного ущерба, клиенты получили бы определенную сумму. Средств хватило бы, чтобы обеспечить себя жильем на первое время.

- Страховая полностью погасила бы долг клиента перед банком.

- Супруги смогли бы взять новую ипотеку.

- Не нужно было бы выплачивать соседям деньги за принесенный ущерб, это сделала бы фирма.

Как приобрести страховку

Когда заемщик обращается в банк за предоставлением ипотеки, ему предлагается несколько полисов. Какие-то из них обязательны, какие-то могут быть подписаны добровольно (подробнее ниже).

После выбора конкретной квартиры, а также одобрения заявки заемщика, ему дадут список страховых компаний, являющихся партнерами банка. Все что остается заемщику – отправиться по выбранному адресу и заключить все необходимые договора.

Окончательное оформление ипотеки и заключение договора страхования происходит практически одновременно, т.к

банку важно, что собственность будет застрахована с самого первого дня проживания в ней заемщика

Страхование, рассчитанное из всего кредита. В таком случае следующий взнос на продление страховки будет рассчитываться исходя из остатка долга заемщика перед банком. В то же время возмещение ущерба при наступлении страхового случая также будет рассчитываться из остатка кредита.

Может случиться так, что выданной суммы будет достаточно лишь на выплату долга перед банком. Но после этого заемщик останется без жилья.

Как уже говорилось выше, договор страхования может продлеваться. Чаще всего такое продление делается на срок в год. Но также часты и случаи полного страхования на весь срок кредитования.

Иногда банки предлагают включить плату за продление страхования в саму стоимость ипотеки. То есть, ежемесячно выплачивая кредит, заемщик еще и отдает деньги на последующую страховку. Это удобно, так как полная стоимость страховки довольно велика и измеряется в десятках тысяч рублей. Поэтому проще разбить эту сумму на множество маленьких и выплачивать понемногу.

При выборе такого варианта оплаты следует помнить, что в случае расторжения договора ипотеки, заемщик имеет право не выплачивать дальнейшую страховку и вернуть себе эти деньги.

Если полис оформляется на обязательной основе, то средствами, выплаченными страховой компанией, распоряжается банк. Именно он будет решать, на что тратить деньги, например, в случае ущерба недвижимости и необходимости ремонта.

А вот страховка, оформленная на добровольной основе (например, финансовая или титульная), остается в распоряжении заемщика. В этом случае уже он решает, куда тратить поступившие средства.

Комплексное страхование

Ознакомившись со всеми возможными видами страхования, можно представить, сколько сложностей ожидает человека, не позаботившегося об этой услуге вовремя.

Ознакомившись со всеми возможными видами страхования, можно представить, сколько сложностей ожидает человека, не позаботившегося об этой услуге вовремя.

Для тех, кто хочет чувствовать себя в безопасности и быть уверенным в завтрашнем дне, существует предложение по комплексному страхованию. Эта услуга включает в себя все виды страхования, в том числе и те, что были описаны в прошлом пункте.

Выбирая такой подход, заемщик избавляет себя от необходимости выбирать из множества вариантов, когда непонятно, что лучше, а что хуже.

Кроме того, оформления комплексного страхования выйдет дешевле чем согласование каждого конкретного полиса по отдельности. Как правило, банки и страховые компании идут навстречу клиентам и снижают стоимость подобного предложения. Это помогает как одной, так и другой стороне.

Обязательна ли страховка по закону

Жилищная ссуда – серьезный и ответственный шаг, ведь речь идет о довольно длительном сотрудничестве с банком, а залогом выступает недвижимость. Поэтому имеет смысл изучить законодательные акты, регулирующие этот процесс. Основным является закон «Об ипотеке». Именно в этом документе закреплены основные тезисы получения средств под залог недвижимости. Разберемся, все ли виды финансовой защиты при оформлении ипотеки обязательно приобретать с точки зрения закона. Ранее мы подробно описывали все варианты страхования имущества и жизни, возможные при ипотеке.

Конструктив

Этот вид финансовой защиты представляет собой страхование квартиры как объекта от возможного повреждения и утраты. Сюда входят пожар, залив, дефекты строительства и другие подобные происшествия.

Закон в отношении этого вида страхования однозначен – имущество, выступающее залогом получения финансирования, должно быть застраховано от утраты и серьезных повреждений. Таким образом, этот вид – обязательный, требующий ежегодной пролонгации.

Далее разберемся, обязательно ли страхование жизни при ипотеке, что ждет заемщика в случае отказа от этого вида защиты.

Жизнь и здоровье

Страховка здоровья и жизни позволяет в случае наступления смерти или получения инвалидности не выплачивать остаток долга кредитору. Ипотека будет погашена за счет средств страховой компании. При этом страховое вознаграждение по требованию банка обычно на 10% больше суммы долга. Оставшиеся после полного погашения средства получат родственники заемщика или он сам в зависимости от ситуации.

Несмотря на то что покупка остается на усмотрение заемщика, перед принятием решения об отказе следует посчитать возможную выгоду и переплату с учетом более высокой стоимости кредита. Оформление договора защиты не занимает много времени, стоимость его небольшая. Например, в Сбербанке страхование жизни можно оформить в режиме онлайн и получить при этом дисконт. Более детально об этой опции здесь.

Титул

Титульное страхование дает защиту в случае оспаривания третьими лицами права собственности заемщика на купленную площадь. Произойти это может, если сделка по приобретению недвижимости на вторичном рынке не была тщательно проверена на юридическую чистоту. На вопрос, обязательно ли страхование титула при ипотеке, ответ такой – исходя из законодательства, оформление этого вида финансовой защиты не обязательно. Банки в большинстве своем не настаивают на покупке этого свидетельства. Например, при выдаче ипотеки Сбербанка и выборе компании «Сбербанк страхование» этот вид даже не представлен в линейке продуктов, оформляемых онлайн.

Это могут быть подросшие дети или другие собственники проданной квартиры, чьи интересы не были учтены при совершении сделки. Таким образом, если покупатель полностью уверен в юридической чистоте купленной квартиры, нет смысла тратиться на страхование титула.

Зачем нужно страхование жилья при ипотеке

Основной задачей страхования ипотеки является снижение рисков при оформлении кредита для покупки жилья для кредитора и, в некоторой степени, для заемщика.

Для банка

Кредитор всегда страхуется при выдаче кредитов. При малых суммах за счет увеличенных процентов по займу – в этом случае риски банка в равной доле ложатся на всех дебиторов. При крупных, как ипотека, — с помощью залога и страхования залогового имущества. В этом случае обязательная страховка квартиры при ипотеке уже снижает риски банка до минимума.

Если же банку удается убедить заемщика дополнительно оформить и полис добровольного страхования, его риск потерять деньги, выданные на ипотечную ссуду, равны нулю, плюс дополнительная прибыль за счет отчислений страховщика от полученных страховых взносов (между банками и страховщиками или аффилированная связь, или договор о сотрудничестве). Ведь полисы оплачивает заемщик.

Для заемщика

У заемщика два относительных плюса:

- страховщик погасит задолженность перед банком при гибели имущества, что происходит по статистике очень редко, по полису обязательного страхования;

- будет снижена процентная ставка по ипотеке при заключении договора добровольного страхования.

Почему плюсы относительные?

- Регулятор финансового рынка ЦБ РФ определяет только ставку рефинансирования, от которой и идет расчет процентов по кредиту. Банкам ничто не мешает завышать предлагаемый процент по ипотеке. При получении полиса добровольного страхования, кредитная организация опускает ставку до оптимального уровня. В итоге: кредитор полностью подстраховался от всех рисков невозврата ипотечного займа, а также получил дополнительный доход в виде процентов от страховой компании.

- Страховое возмещение во всех случаях получает кредитор. Даже в такой ситуации, когда остался один платеж по ипотеке, а квартира уничтожена, например, взрывом газа в подъезде. Банк получит страховое возмещение в полном объеме, но переплату дебитору даже по суду не вернет.

- У страхователя нет полчища адвокатов для защиты своих интересов, а страховщик просто так со своими кровными не хочет расставаться. В результате получить страховое возмещение становиться проблемой (очень редко, но банки оказывают своим клиентам юридическую помощь). Нужны суды, на которые нет денег.

- Нет выгоды и от титульного страхования – долг перед банком страховщики закроют в обязательном порядке, а вот выплаты страхователю маловероятны. В таком случае проще не искать приключений, выбирая сомнительную квартиру, а грамотно подойти к определению объекта покупки.

Как снизить расходы на страхование при ипотеке?

Банки рекомендуют страховать жизнь, титул собственности и имущества и связывают это с тем, что думают о будущем клиента. Например, если что-то случается с заемщиком, то квартира переходит к наследникам вместе с обязательствами по кредиту. Если такие методы убеждения на клиента не действуют, то кредитное учреждение предложит отказаться от необязательных видов страхования, но поднимет при этом ставку по ипотеке. При этом переплата с учетом увеличенной ставки будет значительно больше, чем стоимость страховки.

Можно ли реально сэкономить на страховке при оформлении ипотечного займа

Клиент может выбрать страховую компанию самостоятельно, но необходимо выбирать из списка аккредитованных. Аккредитация означает, что банк проверил страховщика и тот полностью надежен. Сэкономить на комплексном ипотечном страховании можно, если обратиться именно в ту страховую, в которой заемщик уже является клиентом, например, по обязательному медицинскому страхованию, так как велика вероятность получения скидки.

Размеры «тринадцатого платежа» уменьшаются пропорционально уменьшению основного долга, поэтому: чем большими темпами удается гасить ипотеку, тем больше получится сэкономить на страховке.

Не все знают, что тариф по страхованию объекта недвижимости и по страхованию титула одинаков на весь срок кредита, а тарифы по страхованию жизни растут пропорционально возрасту заемщика.

При этом в отдельные периоды происходят резкие скачки тарифов (40-50 лет), это видно из планового графика платежей по страховке (который, к сожалению, предоставляют клиентам не все страховые компании). Советовать погасить ипотеку до того возраста, когда страховка станет дороже, смысла нет, но хотя бы учитывать тот факт, что, несмотря на уменьшение долга, платежи по страховке могут вырасти в будущем, стоит.

Отдельного внимания достойно рассмотрение случая, когда клиент относится к рисковым для страховой компании в силу своей профессии: водитель, пилот, сварщик. В таких случаях к страховому тарифу применяется поправочный коэффициент, и страховка становится дороже на 20-50%, с учетом увеличения базового тарифа с возрастом, сумма может получиться внушительная. Если такой клиент меняет профессию на офисную, то стоит известить об этом страховую компанию и написать заявление на пересчет тарифов. Это еще один способ снизить расходы на страхование при ипотеке.

Довольно трудозатратным (потребуется заново предоставлять все документы), но все же имеющим право на существование способом сэкономить, является переход в конкурирующую страховую компанию. У многих страховщиков есть специальные условия для клиентов, которые имеют действующий полис (договоры страхования по ипотеке в большинстве случаев многолетние) конкурирующей страховой компании. Это позволяет получить существенную скидку и застраховаться на более выгодных условиях.

Итак, отказаться от страхования (помимо страхования объекта недвижимости) можно, но практически всегда при этом повышается ставка по кредиту и экономия в страховании выливается в дополнительную переплату по ипотеке.

Для того чтобы снизить расходы, лучше тщательно изучить предложения страховых компаний и выбрать оптимальный вариант. Получить скидку можно либо обратившись к страховщику, клиентом которого заемщик уже является, либо если перейти в другую страховую компанию, уже имея действующий полис ипотечного страхования.

Общая информация

Вам будет интересно:Как начисляются проценты по кредитной карте: правила расчета, формулы и примеры

Прежде чем поговорить о том, обязательна страховка при ипотеке или нет, необходимо разобраться в ее предназначении

Это очень важно, поскольку большинство заемщиков негативно относятся к ней, полагая, что финансовые организации пытаются насильно навязать данную услугу с целью повышения собственной прибыли. Отчасти это так, однако здесь есть интересы и самого клиента

Среди основных преимуществ ипотечного страхования можно выделить следующее:

- возможность получения денежной компенсации в случае порчи или потери недвижимости;

- защита от мошенников, возможность погасить задолженность и вернуть уже уплаченные деньги за счет СК;

- сохранение квартиры в случае неплатежеспособности, возникшей в результате инвалидности или смерти;

- возможность получить более выгодные условия кредитования при покупке дополнительных услуг.

Канал ДНЕВНИК ПРОГРАММИСТА

Жизнь программиста и интересные обзоры всего. Подпишись, чтобы не пропустить новые видео.

Однако есть не только плюсы, но и минусы, которые также следует учитывать. Среди основных можно выделить следующие:

- удорожание жилья;

- не всегда удается доказать, что конкретный случай попадает под категорию страховых.

Именно поэтому у многих людей и возникает вопрос о том, обязательна ли страховка жизни при ипотеке. Ведь если конкретная ситуация будет признана СК непредусмотренной договором, то никакой компенсации вы получить не сможете, и ваши деньги окажутся выброшенными на ветер. Чтобы избежать множества проблем, необходимо очень внимательно изучать все условия кредитования.