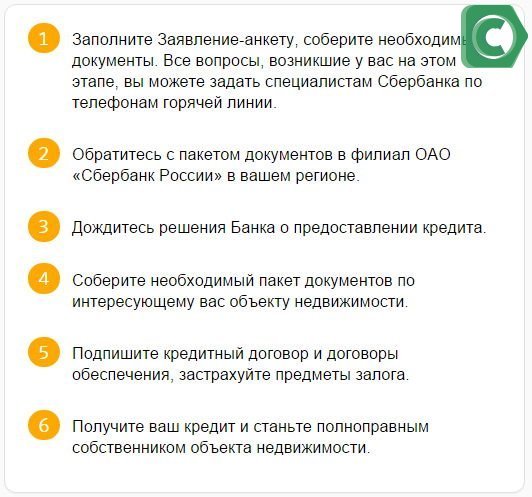

Общий алгоритм оформления

Прежде чем рассмотреть отдельные условия кредитования по каждой из рассмотренных программ, рационально раскрыть общий алгоритм оформления ипотеки.

У многих, кто хочет оформить ипотеку в Сбербанке или другом банке, возникает вполне логичный вопрос: с чего же начать? Здесь есть два варианта:

- Можно для начала определиться с запросами семьи, с материальными возможностями, с наличием собственных ресурсов и т.д. Необходимо понять, сколько стоит желаемая квартира и сколько средств необходимо будет семье взять в кредит для того, чтобы все-таки купить квартиру. И уже после определения необходимой суммы, которую придется брать в банке, обращаться к сотруднику Сбербанка. Он оценит возможности потенциального заемщика и примет решение о выдаче займа;

- Но можно начать оформление ипотеки с изучения условий кредитования, с оценки и сравнения нескольких программ и выбора самой оптимальной. И уже после этого, выбрав приемлемые условия кредитования, узнав стоимость желаемой квартиры и воспользовавшись кредитным калькулятором оценить реальные возможности: потянет ли семья кредит или нет.

И в случае, если ежемесячный платеж по кредиту с внесением минимального первоначального взноса на момент анализа условий для семьи вполне адекватный и соответствует размеру дохода, то уже тогда переходить к дальнейшим действиям.

Общий алгоритм ипотечного кредитования выглядит следующим образом:

- Изучение условий кредитования и выбор наиболее оптимальной программы ипотечного займа;

- Изучение рынка первичной или вторичной недвижимости для оценки стоимости квартиры или загородного дома;

- Сопоставление стоимости желаемого жилья, условий кредитования и размера собственных сбережений. Определение суммы, которую необходимо будет взять в кредит;

- Предварительный расчет ежемесячного платежа и определение возможности оформить такую ипотеку со стороны заемщика. На этом этапе лучше всего не ограничиваться только кредитным калькулятором Сбербанка, который есть на сайте, но обратиться за компетентной помощью к сотруднику банка. Необходимо учесть все расходы на ипотеку, в том числе и страховку, чтобы была возможность оценить итоговый платеж;

- Заключение с застройщиком или продавцом недвижимости предварительного договора купли-продажи;

- Сбор необходимых для банка документов и их представление сотруднику Сбербанка. Оформление ипотеки;

- Внесение первоначального взноса на счет в банк. В случае использование в качестве первоначального взноса материнского капитала, данный этап происходит в другой форме. Об этом будет рассказано далее;

- Перечисление всей суммы продавцу недвижимости. Операция проводиться банком без участия самого заемщика. Получение средства продавцом;

- Подписание основного договора купли-продажи. Оформление в собственность заемщиком приобретенной квартиры;

- Подписание договора залога и договора страхования залогового имущества, их регистрация.

Вот такой примерный алгоритм действий должен выполнить каждый заемщик для того, чтобы оформить потеку. Они в каждом конкретном случае могут отличаться один от другого, может изменяться последовательность, но суть не изменится.

Особое внимание хочется уделить такому вопросу, как страхование ипотеки. Многих заемщиков волнует вопрос о том, а необходимо ли вообще страхование при таком кредитовании и возможно ли от него отказаться, ведь это дополнительные расходы?. Здесь есть принципиальная разница: о каком виде страхования идет речь? Ведь при оформлении кредита в Сбербанке, например, предлагают заемщику оформить страхование самого залогового имущества, то есть застраховать квартиру, и страхование жизни и здоровья самого заемщика

Здесь есть принципиальная разница: о каком виде страхования идет речь? Ведь при оформлении кредита в Сбербанке, например, предлагают заемщику оформить страхование самого залогового имущества, то есть застраховать квартиру, и страхование жизни и здоровья самого заемщика.

От добровольного страхования своей жизни и здоровья клиент банка может запросто отказаться, никто не вправе на этом основании не выдать ему ссуду. Единственное, что это повлечет последствия для человека – процентная ставка по кредиту будет автоматически увеличена на 1% годовых. Такое правило действует именно в Сбербанке

И не важно в рамках какой программы происходит кредитование

Относительно страхования залога, то по действующему законодательству ни один банк не вправе выдать ипотечный займ без оформления страховки на залоговое имущество. Если заемщик отказывается от страховки, то он автоматически теряет возможность получить такой продукт.

Ответы на частые вопросы

Во избежание пробелов в понимании сути ипотеки и ключевых условий оформления такого кредита в Сбербанке приведем ответы на популярные вопросы клиентов.

Как взять ипотеку в Сбербанке пенсионеру

Специальные программы и льготы для клиентов пенсионного возраста в Сбербанке отсутствуют. Поэтому взять ипотеку в Сбербанке на квартиру такая категория заемщиков может на стандартных условиях.

Пакет документов будет стандартным, но нужно быть готовым к тому, что банк может потребовать предоставления пенсионного удостоверения и справки о размере получаемой пенсии, которую можно взять в ПФР, если пенсионер не получает пенсию на карту Сбербанка.

Ключевой особенностью получения ипотеки для пенсионеров является тот факт, что при достаточной платежеспособности и ее документального доказательства кредит выдается лицам в возрасте вплоть до 75 лет на момент внесения последнего платежа. Без подтверждения своих доходов ипотека оформляется только до 65 лет.

Можно ли оформить без первоначального взноса

Классической в своем понимании ипотеки без первого взноса в Сбербанке сейчас нет. Однако обойти момент с внесением собственных средств можно с помощью следующих вариантов:

- использовать средства маткапитала;

- оплатить субсидией от государства (при наличии такого права);

- намеренно завысить стоимость покупаемой квартиры по согласию с продавцом;

- взять нецелевой займ под залог имеющейся жилплощади;

- взять потребительский кредит.

Как взять ипотеку с материнским капиталом

Маткапитал при оформлении ипотеки в Сбербанке можно направить на оплату части задолженности по уже действующему кредиту (основного долга и процентов) или на первоначальный взнос

Однако важно понимать, что на изучение документов по сделке и перечисление средств Пенсионному фонду требуется время, которое необходимо учитывать при заключении кредитного договора, о чем нужно продавца

Для того чтобы взять ипотеку на квартиру в Сбербанке, важно еще до подачи кредитной заявки детально ознакомиться с условиями кредитования, проверить себя на соответствие банковским требованиям, подготовить полный пакет бумаг и сделать предварительные расчеты на калькуляторе

Особое внимание следует уделить возможным рискам и внимательной оценке своей платежеспособности, чтобы потом не нарушать условия договора и не просить отсрочку по ипотеке

О том, что делать после одобрения ипотеки в Сбербанке, вы узнаете из следующего поста.

Просьба оценить пост и поставить лайк, если он вам помог.

Порядок сбора документов и их перечень

Рассмотрим, что нужно сделать для оформления жилищного кредита, какие необходимо предоставить в Сбербанк документы для ипотеки на квартиру. Для получения жилищного займа нужно пройти несколько этапов:

- Анкетирование. Следует заполнить бланк по форме банка. Подать заявку вы можете как в отделении банка, так и онлайн, перейдя во вкладку интересующей вас программы. Для отправки запроса через интернет, нажмите «Подать заявку» и заполните анкету на странице Сбербанка. Потребуется указать свои персональные данные, контактный телефон и имейл, сведения о месте работы и трудовом стаже, сообщить об уровне своего дохода, дать согласие на обработку информации.

- Оценка заемщика. Банк проверит достоверность указанной в анкете информации, подлинность документов, составит заключение о платежеспособности и ответственности клиента. Также будет проверена кредитная история заемщика;

- Сбор документов. Ответ по своей заявки вы получите в СМС или по электронной почте. Если принято положительное решение, следует приступить к сбору документов. Вы можете подготовить пакет самостоятельно или обратиться к посреднику. На этом этапе вам потребуется передать в Сбербанк документы для ипотеки на квартиру. Их перечень выглядит так:

- заявление-анкета;

- паспорт гражданина России;

- документ, подтверждающий доход. Для этого может использоваться 2-НДФЛ или справка, заполненная по форме банка;

- справка о трудоустройстве. В качестве такого документа могут выступать заверенная работодателем копия трудовой книжки, выписка из нее, копия трудового договора или коллективного (если он используется). Если клиент получает социальные выплаты, необходима справка об их начислении, для ИП и физлиц требуется подтвержденная налоговая декларация, а также лицензия о праве на осуществление предпринимательской деятельности;

- документы, подтверждающие дополнительный доход. К примеру, клиент может сдавать жилье в аренду. В этом случае необходимо предоставить в Сбербанк декларацию 3-НДФЛ, которая подтверждена в налоговой службе или копия документов о сдаче недвижимости в аренду.

Если клиент получает зарплату или социальные пособия, в том числе и пенсию по старости или выслуге лет, на этом этапе ему нужно предоставить значительно меньший пакет документов, а именно – паспорт гражданина РФ и заявление-анкету.

- Поиск жилья. На этом этапе необходимо определиться с объектом, который вы будете приобретать в ипотеку. Вы можете найти недвижимость самостоятельно или выбрать жилье из перечня предложений от застройщиков, с которыми сотрудничает Сбербанк, на вторичный жилье, в строящемся объекте или в новостройке. После этого следует перейти к процедуре оценки жилья, чтобы определить его рыночную стоимость;

- Оценка недвижимости. Определить стоимость жилья может как сам банк, так и специальная компания, которая аккредитована Сбербанком. Менеджер банка может сориентировать вас, в какие оценочные компании вы можете обратиться;

- Подтверждение наличия средств для выплаты первого взноса. Для этого потребуется расписка от продавца недвижимости или выписка по банковскому счету с подтверждением того, что на нем есть достаточная сумма;

- Заключение сделки. На этом этапе потребуется следующий пакет документов:

- договор купли-продажи, который оформляют заемщик вместе с продавцом недвижимости;

- договоры займа и залога между клиентом и банком. После заключения его необходимо зарегистрировать в государственных органах;

- договор страхования, который заключается между заемщиком и страховой компанией;

- Получение ипотеки в Сбербанке. Средства могут быть выданы наличными в депозитной ячейке или переведены на счет. Если клиенту удобнее, чтобы средства сразу поступили продавцу недвижимости, Сбербанк может осуществить эту процедуру.

Почему Сбер

Почему Сбербанк и именно ипотека в Сбербанке так привлекают заемщиков:

- Сбербанк – это структура, которая преодолела все кризисные явления, является организацией государственной.

- В связи с тем, что банк поддерживается государством, у него есть возможность участвовать во всех государственных и льготных программах, а также устанавливать процентные ставки на объекты недвижимости гораздо ниже. Например, народная ипотека Сбербанка для жителей Краснодарского края и Ростовской области, внедренная в 2011 году — 6% по ипотеке на срок до 10 лет.

- Отсутствуют скрытые комиссии за любые операции по обслуживанию и оформлению кредита.

- Для первоначального рассмотрения заявки будущего заемщика основные требования — предоставить паспорт и документы, которые подтвердят стаж работы и доход. Если заемщику начисляется заработная плата на банковский счет или карту в Сбере, свой доход он может не подтверждать.

- Все требования для заключения ипотечного договора прозрачны.

- Разрешается полностью или частично выплатить ипотеку уже с первого месяца выдачи кредита. Досрочное погашение возможно без похода в банк в Сбербанк-онлайн.

- Даже в самом далеком населенном пункте или любом городском районе есть отделение Сбербанка, куда можно обратиться за консультацией по ипотеке, круглосуточно работает телефонная горячая линия. Равно как и банковских терминалов и специальных возможностей как быстрее внести платеж по кредиту в Сбере достаточно много.

- Банк выдает средства не только на ипотечный кредит в Сбербанке гражданам, но и для застройщиков. Поэтому, чтобы вернуть свои средства быстрее, банку не просто выгодно выдавать ипотеку, но и необходимо.

- Если в связи с декретным отпуском, длительной болезнью или потерей работы гражданин не сможет оплачивать кредит, могут быть оформлены кредитные каникулы в Сбербанке (полная или частичная отсрочка).

- Банк принимает к учету неофициальный доход (справка по форме банка не предоставляется), что позволит даже с маленькой зарплатой получить достаточную сумму для реализации своих планов по покупке недвижимости.

- У банка есть электронная регистрация сделки в юстиции, которая позволяет не только снизить процент по ипотеке, но и ускорить сам процесс сделки.

- Ипотека в другом городе оформляется достаточно просто. Филиальная сеть огромная. Сбербанк предоставляет возможность выбрать офис проведения сделки перед подачей заявки через партнеров банка.

- Для заемщиков получающих зарплату в Сбербанке, происходит уменьшение процентной ставки. Банк дает скидку на проценты от 0,5 до 1% от базовой.

- Развод и раздел имущества, приобретенного в ипотеку, стандартизирован. Если у заемщиков произошел развод, то сначала нужно получить решение мирового суда о разделе имущества и определить, кто будет собственником недвижимости и платить ипотеку, а кто нет. Далее нужно собрать пакет документов, как для подачи заявки и подтвердить платежеспособность того лица, кто произвел развод и оставил за собой право на квартиру и обязанность платить ипотеку. Если платежеспособности этого супруга достаточно, то банк пойдет на встречу и произведет раздел ипотеки. По-другому избавиться от ипотеки без последствий не получится.

- Сбербанк выдает ипотеку даже неработающим пенсионерам на срок до 75 лет на момент окончания займа.

Сельская ипотека под 0,1-3%

Весной 2019 года Правительством РФ был предложен на рассмотрение проект по развитию сельских территорий. Согласно ему жителям небольших местностей предлагалось выдавать льготные жилищные кредиты. Также программа предусматривала улучшение жилищных условий для местных граждан: обеспечение новыми рабочими местами, развитие инфраструктуры. Летом этого же года, после проведения коррупционной экспертизы, законопроект был введен. Значит, с начала 2020 года (именно тогда начинается срок действия программы) граждане РФ смогут получать ипотеку под 1 процент.

Условия

Сельская ипотека под 1 процент – выгодное предложение по мнению многих граждан РФ. Однако будет ли подъемной сумма ежемесячных платежей для жителей из небольших населенных пунктов, смогут ли они выплачивать в полном размере взятый заем? Ответить на эти вопросы позволит рассмотрение условий кредитования:

- максимальный срок, на которой выдается жилищная ссуда, составляет 25 лет;

- первоначальный взнос – от 10% (причем в этих целях могут быть использованы средства материнского капитала);

- предельная сумма кредитования – 3 млн. рублей (исключение: Ленинградская область и Дальний Восток, где этот показатель может вырасти до 5 млн.).

Как видно, государство предлагает вполне благоприятные условия ипотеки под 1 процент. Значит, и спрос на подобную программу обязательно должен быть: не зря же государство выделило для этих целей 2,3 триллиона рублей.

Кто может приобрести

Согласно принятому закону о предоставлении ипотеки под 1 процент для жителей, проживающих в сельской местности, воспользоваться программой сможет только определенный круг лиц, а именно удовлетворяющий следующим требованиям (всем одновременно):

- имеющие постоянную или временную регистрацию на селе;

- трудоустроенные здесь же (допустимо работа и «на себя» — в качестве индивидуального предпринимателя);

- ведущие деятельность в определенных областях не менее года: агропромышленной, социальной, ветеринарии.

Свои требования к потенциальным заемщикам предъявляют и финансовые организации. Чаще всего это:

- наличие российского гражданства;

- возраст в диапазоне 21-65 лет;

- платежеспособность (наличие постоянного места работы, достаточность получаемых доходов), подтверждаемая специальными справками.

Целевое назначение

Для участия в программе льготного кредитования недостаточно только заемщикам удовлетворять определенным требованиям: приобретаемая недвижимость также должна соответствовать некоторым стандартам

Так, в обязательном порядке будут брать во внимание расположение дома: он должен быть построен в небольших населенных пунктах (деревнях, селах, рабочих поселках)

Второй пункт, на который будут обращать внимание при составлении сделки – качество жилья. Оно должно соответствовать следующим критериям:

- дом подразумевает всесезонное проживание;

- в жилище заведены все основные коммуникации: электричество, газ, вода, канализация;

- площадь недвижимости достаточна согласно нормам.

Время рассмотрения ипотеки в Сбербанке по этапам

Вся ипотечная сделка – это последовательность закономерных этапов или шагов, каждый из которого требует определенного времени. В стандартном виде, оформление ипотеки включает следующие этапы:

- сбор документов и подача кредитной заявки;

- поиск объекта недвижимости для покупки;

- согласование жилья с банком;

- заключение кредитной документации;

- регистрация сделки;

- полный расчет с продавцом.

Разберем каждый этап подробнее в разрезе времени, которое будет затрачено на него.

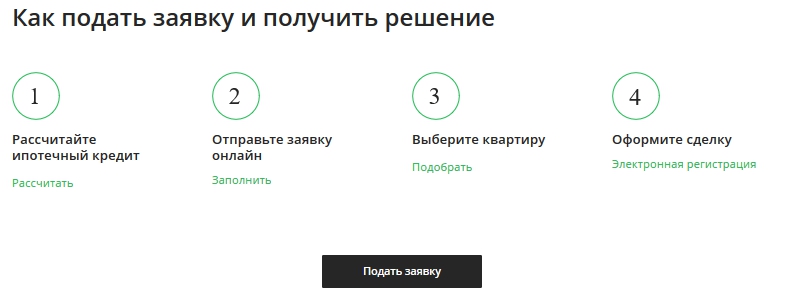

Подача заявки

Подготовив необходимый пакет бумаг для ипотеки, клиент может давать заявку. Сделать это можно двумя способами: в онлайн-режиме на сайте банка или в отделении Сбербанка, занимающимся ипотечным кредитованием.

После заполнения такой информации в кабинете зафиксируется заявка с обозначенными параметрами в статусе «Ожидает отправки». Для отправки заявки в Сбербанк необходимо будет заполнить:

- паспортные данные;

- контакты;

- сведения о семейном положении, наличии детей, образовании;

- данные о работодателе;

- информация о занятости и уровне дохода;

- наличие дополнительных доходов;

- данные о текущих расходах.

Помимо обозначения вышеперечисленных данных потребуется загрузить электронный вариант документов. Полный список документов ля ипотеки Сбербанка доступен по этой ссылке.

Как долго Сбербанк рассматривает заявку на ипотеку, зависит от того, каким способом она была подана. Предварительное решения Сбербанка по онлайн-заявке будет озвучено в течение одного, максимум двух рабочих дней. Заявка, подаваемая через офис обслуживания, может рассматриваться от 2-х до 5-ти рабочих дней.

Зарплатные клиенты, имеющие действующую дебетовую карту Сбербанка, имеют в вопросе рассмотрения кредитных заявок привилегии – решение принимается с минимальными временными затратами (от двух часов до двух суток).

Поиск жилья и действие отлагательного решения

После получения предварительного одобрения заявки по ипотеке Сбербанком клиент, если он еще не определился с недвижимостью для покупки, начинает ее поиск.

Именно в этот срок клиент должен окончательно определиться с объектом недвижимости, который станет предметом ипотеки. Торопиться в этом вопросе не стоит. Рекомендуется внимательно ознакомиться с документами на жилье, проверить юридическую чистоту продавца и объекта.

Для неаккредитованной жилплощади требуется определенное время для согласования Сбербанком, который должен будет провести тщательную проверку и анализ предстоящей сделки. Сколько

Одобрение объекта недвижимости

Если приобретается новостройка, находящаяся в списке аккредитованных Сбербанком объектов, то никакого согласования не потребуется. Разрешение на сделку клиент получит автоматически.

Если же покупаемое жилье (как первичное, так и вторичное), выбрано клиентом самостоятельно, то банк должен будет его аккредитовать. Если продавцом является юридическое лицо, то необходимо предоставить пакет документов по объекту и по продавцу. При покупки несогласованной новостройки потребуется масса проектной, разрешительной документации, а также инвестпланы и отчетность застройщика.

Электронная регистрация сделки

Данный сервис Сбербанка предполагает удаленную подачу всех документов и заявления для регистрации ипотечной сделки. Суть заключается в том, что после подписания кредитного договора и договора об ипотеке, клиент через персонального менеджера передает пакет бумаг в Росреестр для регистрации. Личного участия заемщика не требуется.

После успешной процедуры регистрации клиент на указанный адрес электронной почты получит документы с соответствующей отметкой.

Длительность электронной регистрации сделки составляет 5-7 рабочих дней с момента принятия регистрирующим органом пакета бумаг, но по факту может растянуться по времени на недели. Читайте подробно про электронную регистрацию в Сбербанке в специальном посте.

Завершение сделки

После того, как сделка официально зарегистрирована в Регпалате или МФЦ, получено новое свидетельство, Сбербанк обязан произвести окончательный расчет с продавцом (за минусом оплаченного заемщиком первоначального взноса).

Практика показывает, что перевод кредитор делает в этот же день. Если счет продавца открыт в Сбербанке, то деньги поступят сразу. Если же в стороннем банке, то транзакция может занять от 1 до 5 рабочих дней.

Если у вас сделка с банковскими ячейками, то покупатель приходит самостоятельно в банк и делает раскрытие.

Снижение процентов по действующей ипотеке Сбербанка

По условиям разработанной программы молодые пары при рождении у них детей могут на законных основаниях претендовать на понижение процентовки по жилищной ссуде. Но, как и любая иная госпрограмма, «Доступное жилье» обладает определенными условиями. Они следующие:

Сбербанк по праву является наиболее крупной и мощной банковской структурой в России (и единственной государственной). Причем эта финансовая организация прочно удерживает позиции лидера в перечне предоставляемых населению кредитных услуг. Лидирующими позициями Сбер обязан широкой и разветвленной сети активных филиалов и полноценным участием в различных, проводимых государством социальных программах, ориентированных на незащищенные слои россиян.

Процедура оформления

Сама процедура зависит от того, на какое жилье оформляется ссуда – первичное или вторичное. Первичное оформляется намного проще. Необходимо выбрать застройщика из тех, кто работает по партнерской программе банка. После одобрения заявки объект недвижимости оформляется в залог, а затем перечисляются кредитные средства.

При желании получить ипотечный кредит следует внимательно изучить все условия и саму процедуру

В случае квартиры или дома с вторичного рынка процедура осложняется, поскольку клиенту придется предоставить оценку и документы на объект для проверки специалистами кредитного отдела.

Порядок оформления

Пошагово порядок оформления выглядит так:

- получить консультацию по жилищным программам в банке или самостоятельно, выбрать наиболее подходящую для себя;

- подать заявку в банке или в онлайн-режиме, предоставить документы, характеризующие кандидатуру заемщика;

- учреждение проводит анализ предоставленных документов;

- принятие решения (2-5 дней);

- заняться поиском жилья на сумму, озвученную в банке;

- собрать документацию на покупаемое жилье (на поиск жилья и сбор на него документации выделяется 60 дней);

- подписать предварительный договор купли-продажи;

- передать аванс в качестве гарантии предстоящей сделки;

- кредитор оценивает документы на объект;

- подтвердить наличие собственных средств;

- подписать кредитный договор;

- провести сделку купли – продажи;

- оформить залоговую накладную и страховые полисы;

- зарегистрировать правоустанавливающие документы и передать их кредитору;

- перечисление средств продавцу.

Вам может быть интересно:

Для удобства клиентов в Сбербанке действует сервис «ДомКлик» для оформления ипотеки в онлайн-режиме. Здесь порядок следующий:

- прежде чем оформить ипотеку в банке изучите условия и рассчитайте кредит при помощи калькулятора;

- отправить онлайн-заявку;

- отправить по выбранной квартире документы через ДомКлик для проверки кредитором;

- после положительного ответа приехать в банк для подписания договора;

- дальнейшее оформление собственности на недвижимость и регистрацию ипотеки проходит аналогично традиционному способу.

Правила заполнения заявки

Чтобы оформление было результативным, следует учесть несколько нюансов. После одобрения заявки кредитор предоставляет клиенту 60 дней на поиск квартиры и сбор документов по ней. Если за это время сделка не произойдет, сбор всех документов придется проводить повторно. На регистрацию сделки предоставляется полгода, для отчета по документам перед кредитной организацией – до 3 месяцев.

Все этапы и сам механизм проведения сделки строго регламентированы инструкциями банкаПри выборе объекта необходимо руководствоваться требованиями банка по кредитуемому жилью (отсутствие незаконных планировок, наличие всех коммуникаций, неаварийное состояние). Все эти требования по конкретному типу недвижимости можно выяснить при получении решения о выдаче ссуды.

Часто задают вопрос: «Нужно ли оформлять закладную при ипотеке в Сбербанке?» Это зависит от вида залога, и обязательное оформление закладной оговаривается при составлении ипотечного договора.

Ипотечные программы

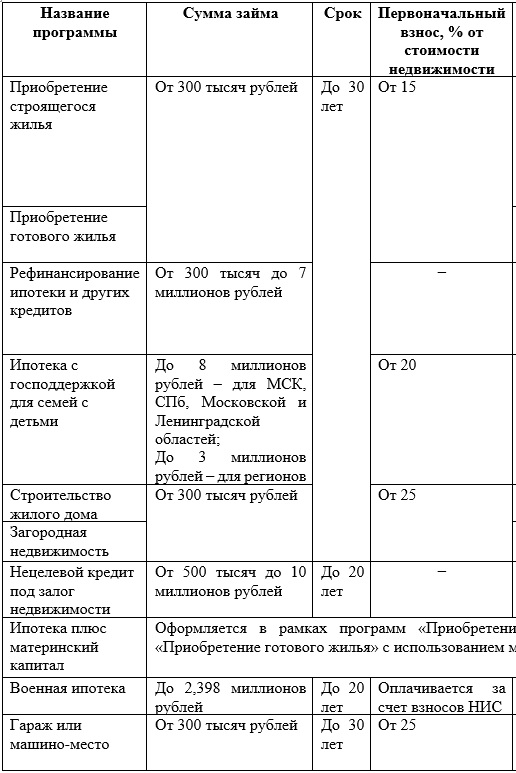

Для поддержки всех категорий своих клиентов, даже малообеспеченных слоев населения, Сбербанк разработал множество специальных программ оформления ипотечного займа. Ниже будут перечислены наиболее популярные программы:

С господдержкой. Данная программа предполагает, что некоторая часть денег, необходимая на погашение займа, будет выделена Государственным ПФ. За счет этого «бонуса», для заемщика несколько снижается % ставка, что существенно снижает переплату за купленную на заемные средства недвижимость. Ипотечный заём по такой программе имеют возможность оформить льготные категории граждан, к которым принадлежат — многодетные семьи, сотрудники бюджетной сферы, в/с.

Готового жилья. Ипотека на вторичку, причем на выгодных условиях, выдается далеко не в каждом банке.

Оформление ипотеки с мат. капиталом. СБ — одна из немногих финансовых структур, которые дают реальную возможность оплатить первоначальный взнос мат

капиталом.

Практикуется программа, которая предусматривает при необходимости отсрочку выплат на 3 года при появлении в семье еще одного младенца;

Программа, при которой расчет годовой ставки рассматривается в индивидуальном порядке для конкретно взятой семьи.

Программа погашения кредитного займа, оформленного в другом банке — при этом берутся во внимание условия его получения и причина возникшего желания перекредитования. Бывают ситуации, когда заемщиком в других финансовых учреждениях уже взяты кредиты, а Сбербанк дает возможность собрать все займы в одном договоре – ипотечном.

программа предоставления ипотеки для загородного жилья.

Для этого следует предоставить перечень документов, которые подтверждают тот факт, что потенциальный заемщик:

- проживает в жилых помещениях, официально признанных непригодными для систематического проживания, а также капремонту и реконструкции не подлежащими;

- живет в многоэтажках, где отсутствует хотя бы одно из необходимых удобств;

- на момент обращения в финансовую структуру за оформлением ипотеки на льготных условиях не является собственником помещений, пригодных для проживания.

Для сотрудников банка

Проще всего ипотечный заём получить тем, кто имеет зарплатную карту того банка, в который непосредственно обращается за получением средств, или же, в идеале, работает в нем.

Сбербанк предоставляет собственным сотрудникам выгодные, льготные условия ипотечного кредитования, причем они в лучшую сторону отличаются от тех условий, которые предлагают другие финансовые организации.

Касательно того, какие % ставки по ипотечному займу предлагаются для сотрудников банка. Они могут варьироваться в небольших пределах — отталкиваясь от стажа работы и множества других факторов, главным из которых является тип жилья, на которое выдается кредит. Например, под 12% выдается ипотека на квартиры в строящемся доме, максимально возможная сумма до 15 млн. руб. А на уже готовое жилье 11.5%, максимальная сумма, соответственно, до 15 млн. рублей.

Касательно требований — все они удовлетворяются уже тем фактом, что потенциальный заемщик является и сотрудником, однако здесь берется во внимание еще и возраст — не менее 21 год на момент подачи заявки должен исполниться, а также человек не должен иметь просроченной задолженности в других финансовых структурах

Для медицинских работников

Врачам, как одной из категорий бюджетников, предоставляются льготные условия. Низкие % ставки и заниженный первоначальный взнос дают прекрасную возможность приобрести собственное жилье, соответствующее индивидуальным потребностям и желаниям. Наиболее значительным преимуществом предлагаемой программы является то, что сумма обязательного взноса медработникам выделяется из госбюджета, и возвращать её заемщику не нужно. Однако при этом есть некий порог – до 40% таким образом можно будет оплатить от стоимости недвижимости. В том случае, если банк установил ставку в 13%, то государство вернет имеющуюся разницу в 6% на счет заемщика, причем возврат осуществляется систематически ежемесячно.